Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

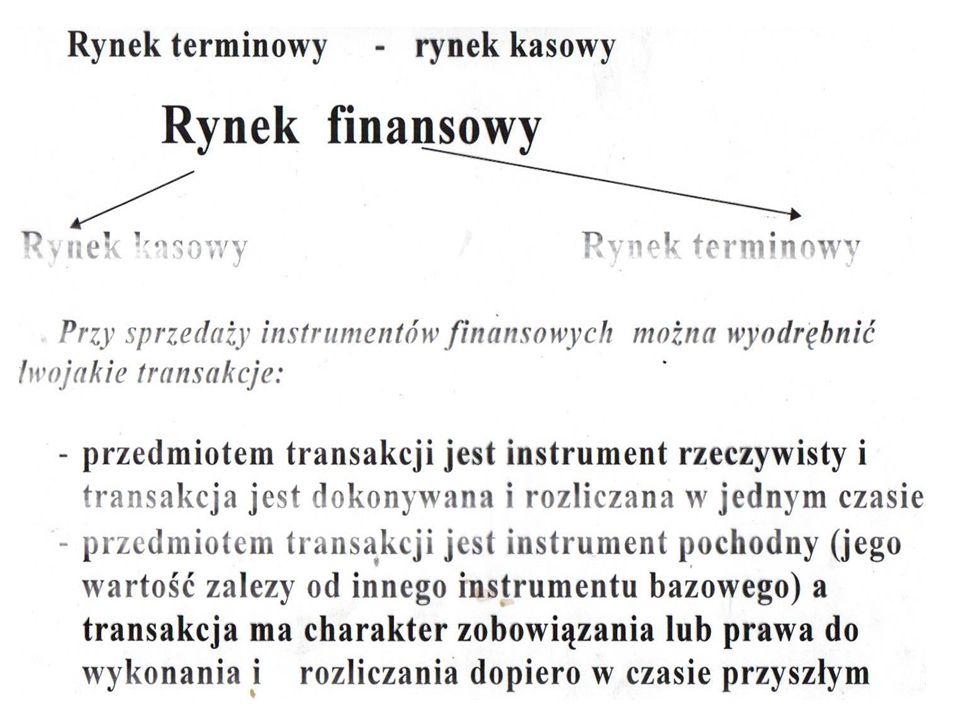

RYNEK INSTRUMENTÓW POCHODNYCH

2

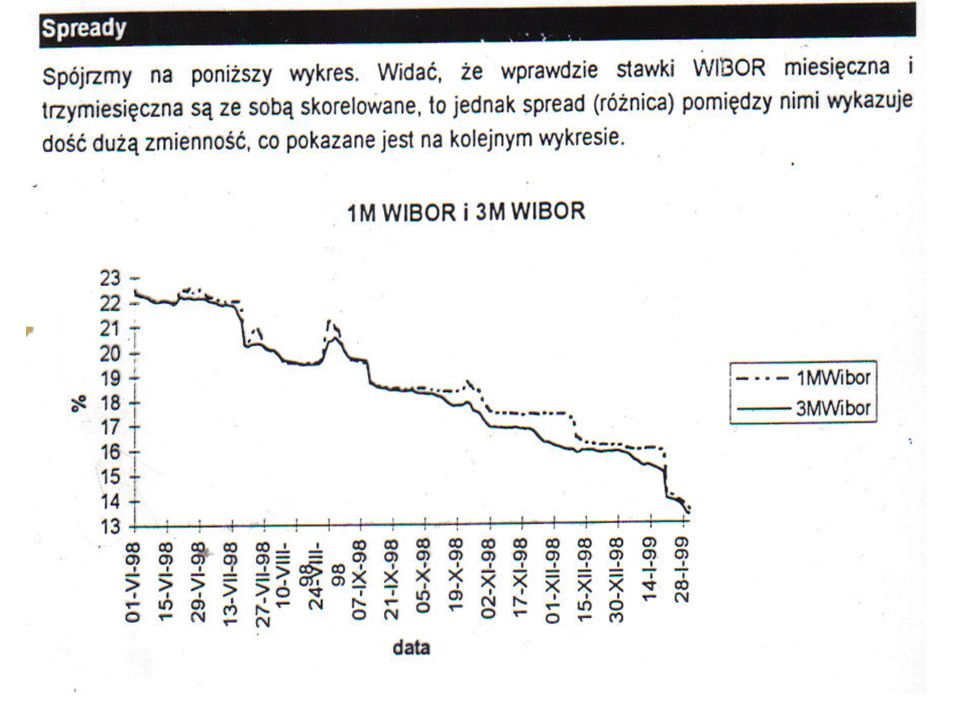

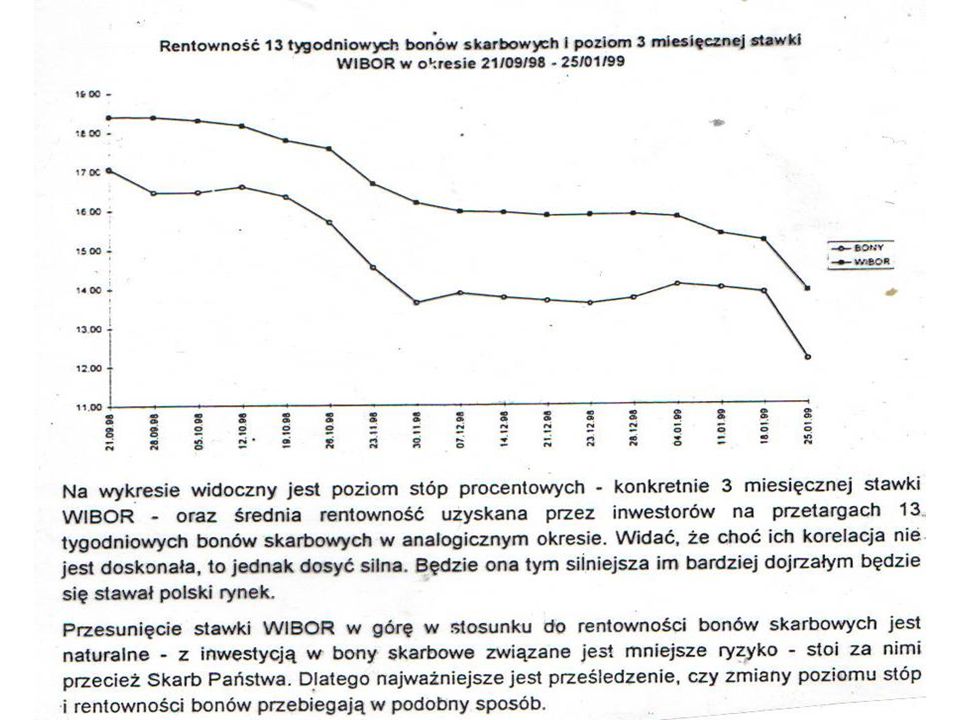

Instrumenty kasowe – Instrumenty terminowe (pochodne, derywaty, futures) RYNEK KASOWY (SPOT) –RYNEK TERMINOWY Kryterium podziału: moment realizacji transakcji- teraz czy w przyszłości

6

(2)W przypadku instrumentów pochodnych istnieje różnica w czasie pomiędzy:

-Datą transakcji kupna sprzedaży i określenia ceny -Datą realizacji- dokonania dostawy i ostatecznego rozliczenia transakcji t t1

7

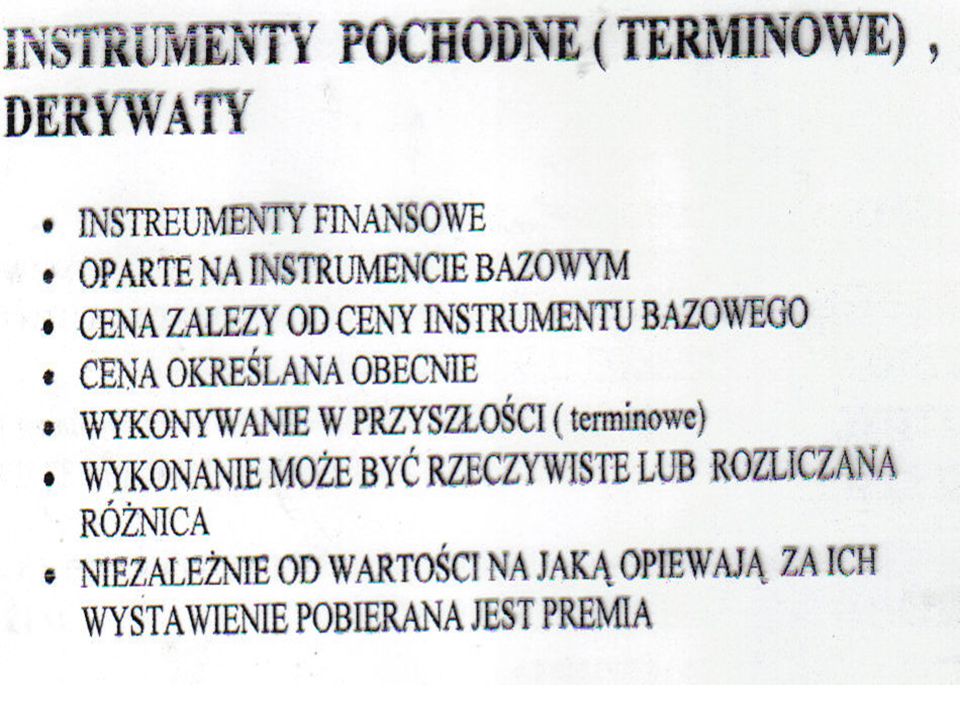

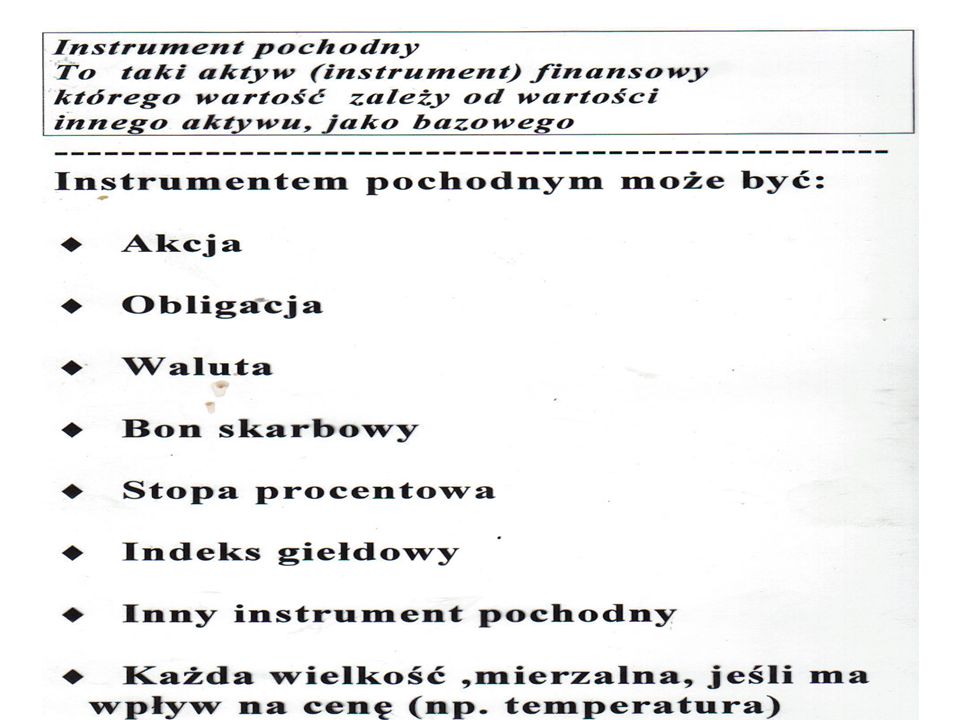

Cechy instrumentów pochodnych

(1)Pochodzą zawsze od jakiegoś instrumentu finansowego ,dotyczącego wielkości realnej (towarowej) lub finansowej; (może być nim także już istniejący derywat) lub od jakiejś realnej lub umownej wielkości , wymiernej ilościowo i zmieniającej się obiektywnie (niezależnej)- np.. temperatury w przyszłości

Pochodzą zawsze od jakiegoś instrumentu finansowego ,dotyczącego wielkości realnej (towarowej) lub finansowej; (może być nim także już istniejący derywat) lub od jakiejś realnej lub umownej wielkości , wymiernej ilościowo i zmieniającej się obiektywnie (niezależnej)- np.. temperatury w przyszłości.")

8

(3) Pochodne obarczone są duzym ryzykiem –w związku z tym ich okres życia jest krótki (zwykle nie dłużej niż do roku) Pochodne tworzą pewne prawa, np.. zakupu w przyszłości instrumentów bazowych po już określonej cenie. Wartośc tych praw zależy od zmiany kursów tych instrumentów bazowych a nie od wartości samych instrumentów (np.. Pochodne na akcje nie zależą od wartości samych akcji ale od ryzyka zmiany kursów akcji)

")

9

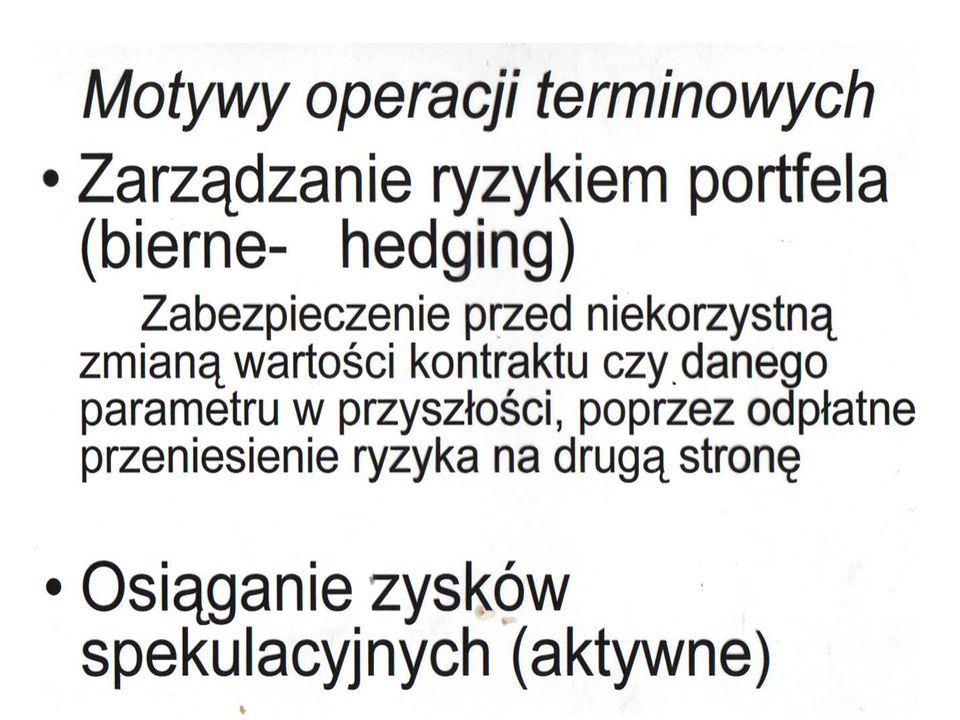

Motywy operacji terminowych

Zarządzanie ryzykiem portfela (bierne- hedging) Zabezpieczenie przed niekorzystną zmianą wartości kontraktu czy danego parametru w przyszłości, poprzez odpłatne przeniesienie ryzyka na drugą stronę Osiąganie zysków spekulacyjnych (aktywne)

Zabezpieczenie przed niekorzystną zmianą wartości kontraktu czy danego parametru w przyszłości, poprzez odpłatne przeniesienie ryzyka na drugą stronę. Osiąganie zysków spekulacyjnych (aktywne)")

11

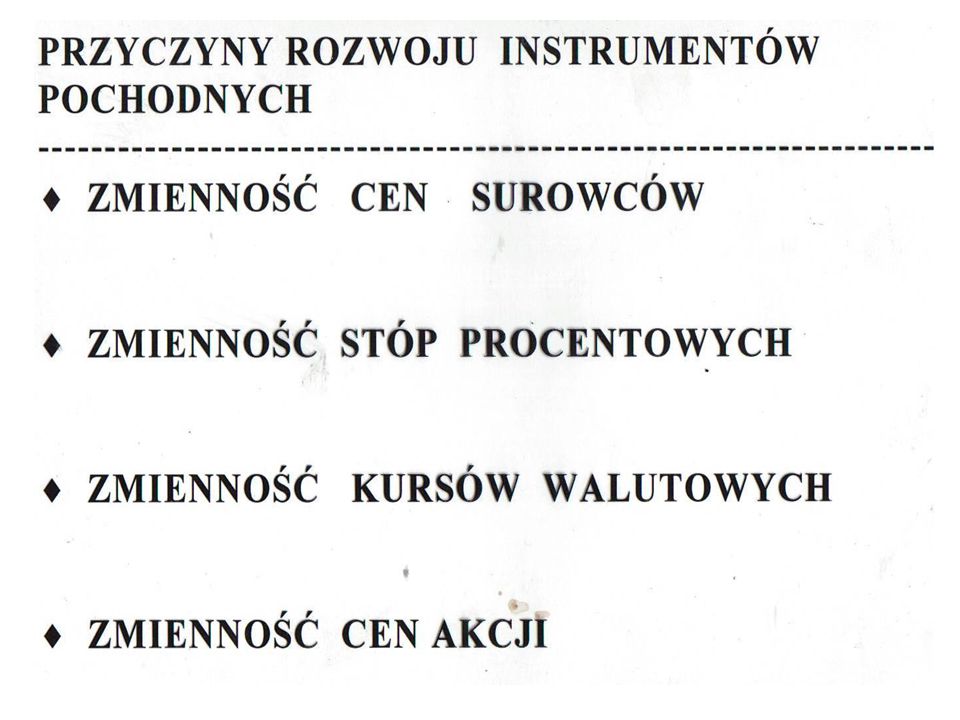

Zmienność kursów procentowych jest największa w systemie kursów elastycznych

12

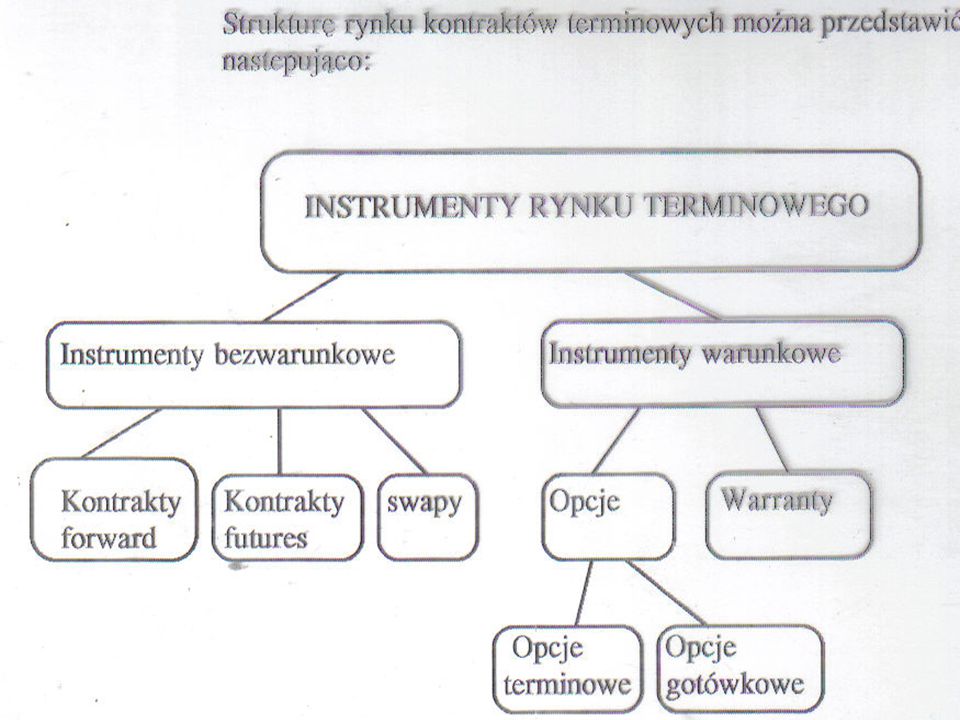

Transakcje sztywne Transakcje warunkowe

DERYWATY Transakcje sztywne Transakcje warunkowe Bezwarunkowe (dają prawo ale nie zobowiązania obu obowiązek wyko- Stron do wykonania nania transakcji

13

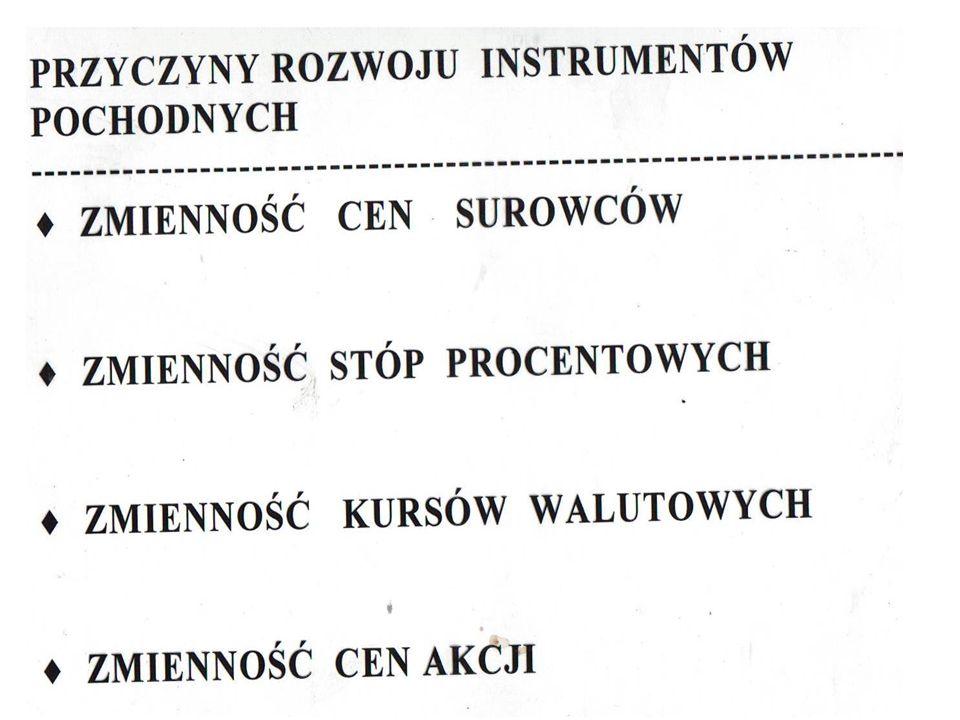

Generalnie kontrakty pochodne umożliwiają:

ograniczenie ryzyka kursowego (walut, kursów papierów wartosciowych) ograniczenie ryzyka zmian stopy procentowej (zysk spekulacyjny) informują o trendach na rynkach pieniężnych i kapitałowych, co pozwala na większą przewidywalność.

ograniczenie ryzyka zmian stopy procentowej (zysk spekulacyjny) informują o trendach na rynkach pieniężnych i kapitałowych, co pozwala na większą przewidywalność.")

16

Typowe kontrakty pochodne

(ogólna nazwa: futures)

")

17

FORWARD i FUTURES Wszystko zaczęło się od kontraktów forward – które z czasem zostały zastąpione przez typowe kontrakty futures, którtymi można obrać na giełdach towarowych i rozliczać tylko różnicą (w dawnej Polsce –”na pniu”) Powód zawierania: ceny towarów się wahają – i można to przewidzieć

Powód zawierania: ceny towarów się wahają – i można to przewidzieć.")

18

Prosty forward Chcę mieć pewność że kupię/ sprzedam w przyszłości po danej cenie – bez straty w wyniku zmiany ceny

19

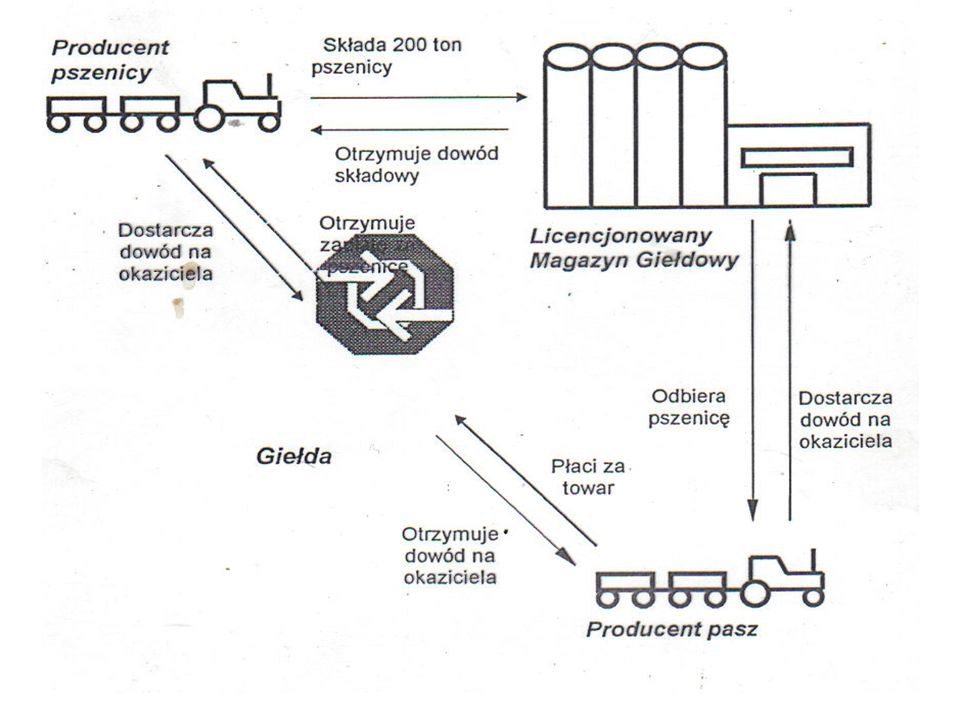

Kontrakt forward, np. na dostawę cukru :

gwarancją jego dotrzymania jest tylko zaufanie stron; strona która w momencie dostawy może stracić będzie skłonna uchylać się od wykonania może istnieć trudność ze znalezieniem partnera, potrzeby obu stron mogą być niedopasowane (np. co do ilości czy terminu) jeżeli pojawi się trudność realizacji fizycznej kontraktu rozliczenie tylko finansowe wymaga zgody obu stron.

jeżeli pojawi się trudność realizacji fizycznej kontraktu rozliczenie tylko finansowe wymaga zgody obu stron.")

22

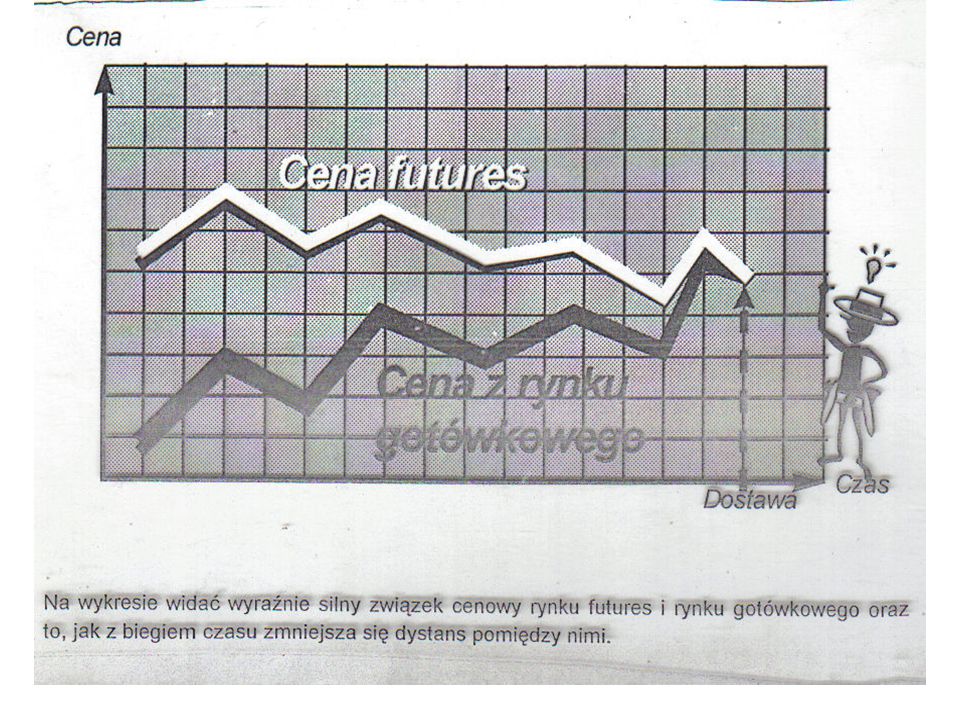

Wartośc kontraktu futures można precyzyjnie określić

Dane: - Wartośc aktualna rynkowa Czas do upływu -konieczne koszty

24

Futures Gram na zmianie cen w przyszłości bo chcę zarobić, zazwyczaj nie potrzebuję dostawy –realizacji kontraktu

25

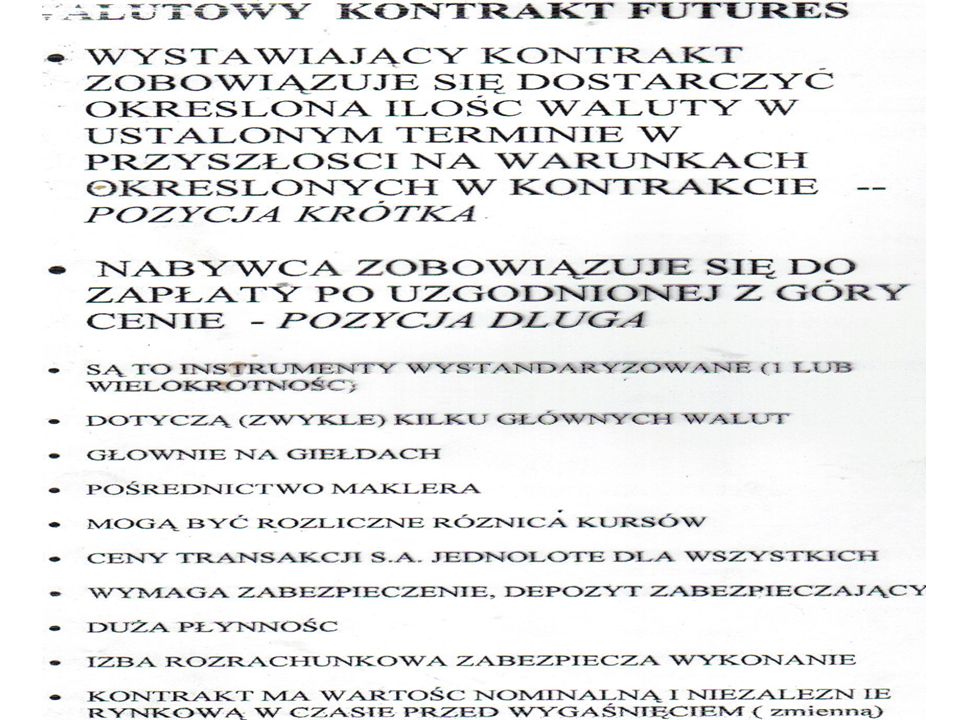

Kontrakty futures, ograniczające się tylko do rozliczenia róznicy, są dużo prostsze i znacznie zwiększają liczbę uczestników. Mogą przy tym dotyczyć bardzo różnych rzeczy - a zwłaszcza instrumentów finansowych (np. akcji, walut obcych także pożyczek po danej stopie procentowej. Wymagają jednak: pełnej standaryzacji i publicznego wyznaczania ceny (a nie w drodze rokowań stron) pośrednika w rozliczeniach; rolę tę przejmuje Izba Rozliczeniowa gwarancji wykonania (pokrycia finansowego) , co zapewnia obowiązek każdego uczestnika umieszczenia pewnej sumy w depozycie; w razie straty danego uczestnika pokrycie zobowiązania następuje z jego depozytu. Takie warunki może zapewnić tylko zorganizowana giełda.

pośrednika w rozliczeniach; rolę tę przejmuje Izba Rozliczeniowa. gwarancji wykonania (pokrycia finansowego) , co zapewnia obowiązek każdego uczestnika umieszczenia pewnej sumy w depozycie; w razie straty danego uczestnika pokrycie zobowiązania następuje z jego depozytu. Takie warunki może zapewnić tylko zorganizowana giełda.")

27

Kontrakt futures daje dodatkowo możliwośc arbitrażu cenowego

29

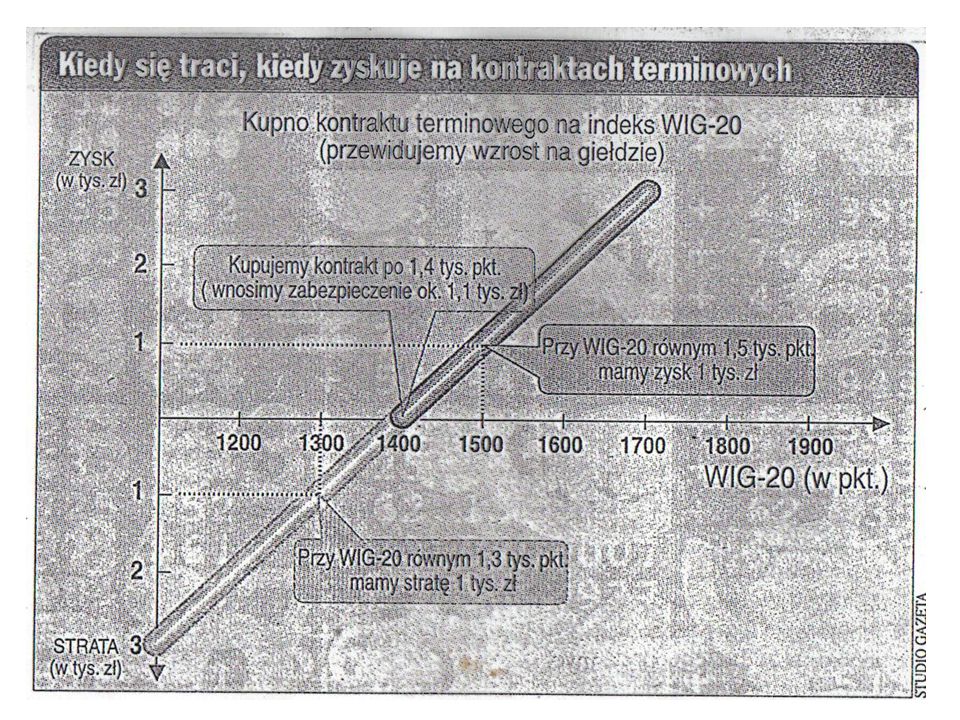

Kontrakt futures: ZŁ USD Kurs kontraktu: 3,0155/USD (Obecnie: 3,0476 /USD) Nabywca kontraktu obawia się dalszego wzrostu kursu dolara (do 3,2800/USD (jeśli kurs spot okaże się większy niż kurs kontraktu nabywca zarobi (kupi dolary po cenie kontraktu- niższej), może też sprzedaż kontrakt na rynku kasowym. Jeśli kurs spot okaże się niższy nić cena kontraktu- nabywca kontraktu straci koszty kontraktu 3,2300 3,2200 3,0155 3,0476 3,0100 2,9800 nabywca kontraktu zarabia nabywca traci sprzedawca kontraktu traci sprzedawca kontraktu zarabia

30

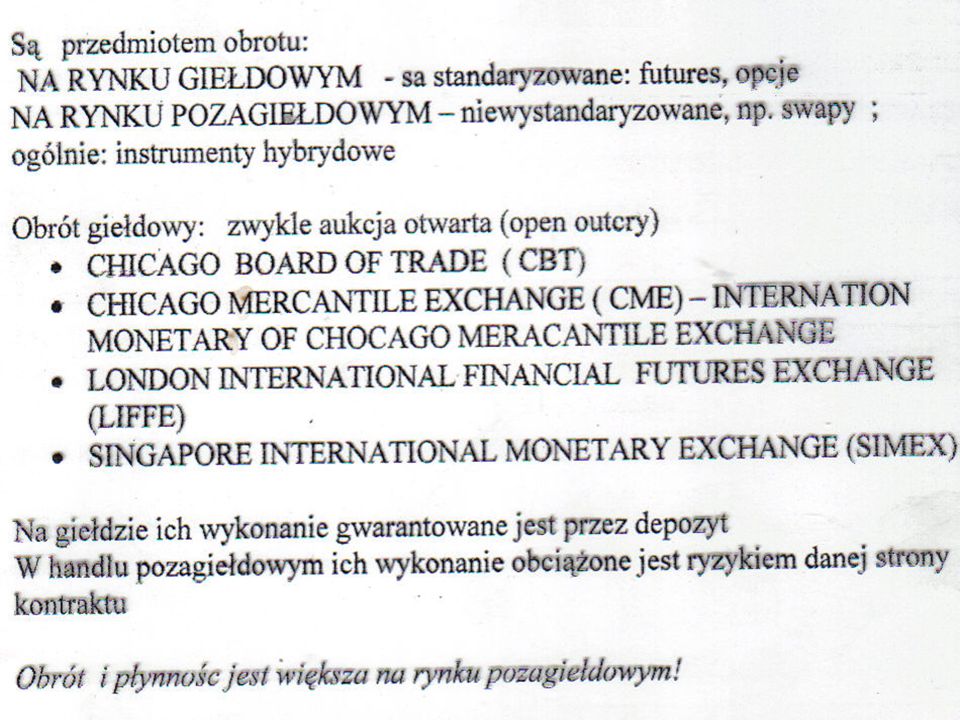

Kontrakty forward i futures -porównanie

KONTRAKTY FUTURES 1.PRYWATNA UMOWA MIĘDZY DWOMA STRONAMI 2.BRAK STANDARYZACJI 3.ZWYKLE JEDNA DATA DOSTAWY 4.ROZLICZENIE FINANSOWE NA ZAKOŃCZENIE KONTRAKTU 5.ZWYKLE DOCHODZI DO DOSTAWY LUB KOŃCOWEGO ROZLICZENIA GOTÓWKOWEGO 1.SĄ PRZEDMIOTEM OBROTU GIEŁDOWEGO 2.KONTRAKTY STANDARYZOWANE 3.DOSTAWA MOŻLIWA W PRZEDZIALE DAT 4. ROZLICZANY CODZIENNIE 5. ZAZWYCZAJ POZYCJA JEST ZAMYKANA PRZED TERMINEM REALIZACJI

33

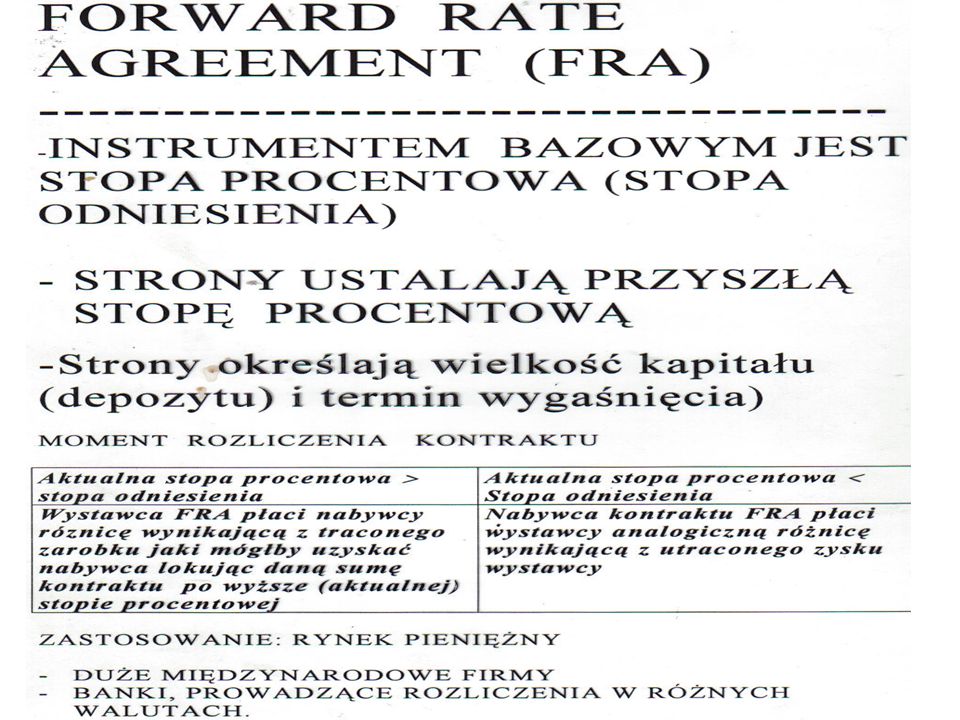

FRA Liczonych od umownej kwoty transakcji Kontrakt FRA = umowa o

rozliczenie różnic odsetkowych Zakładamy niekorzystną zmianę stóp procentowych i zabezpieczmy się

36

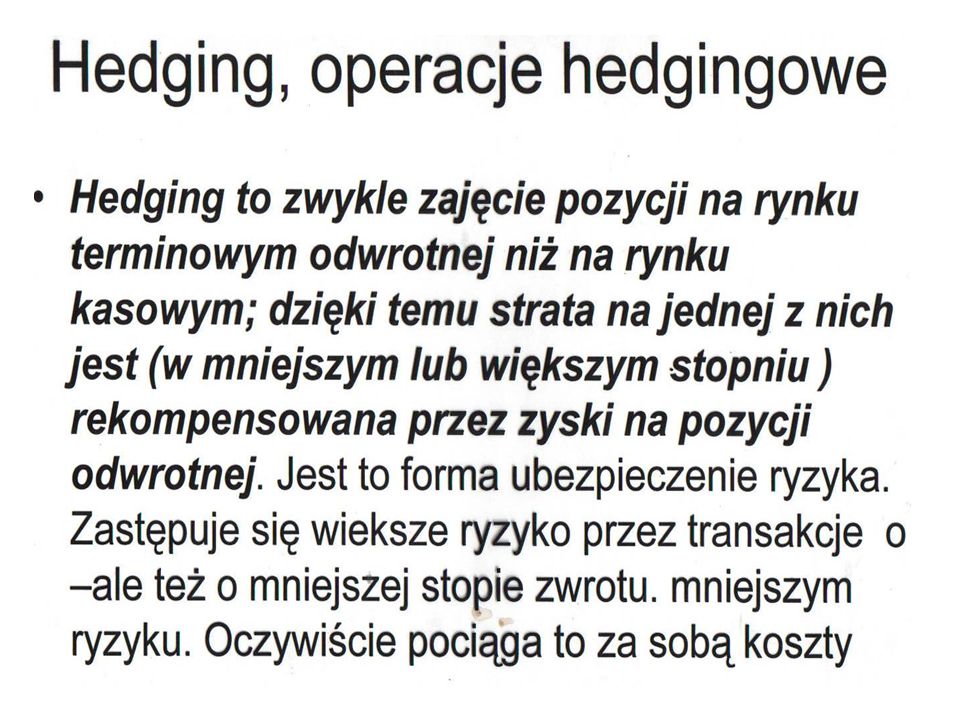

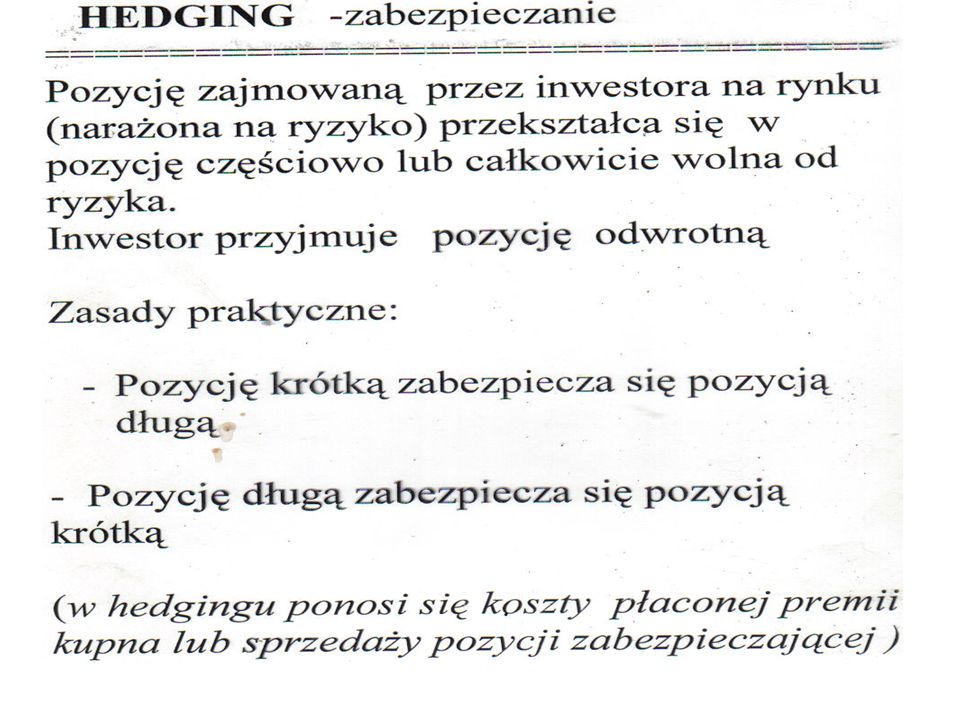

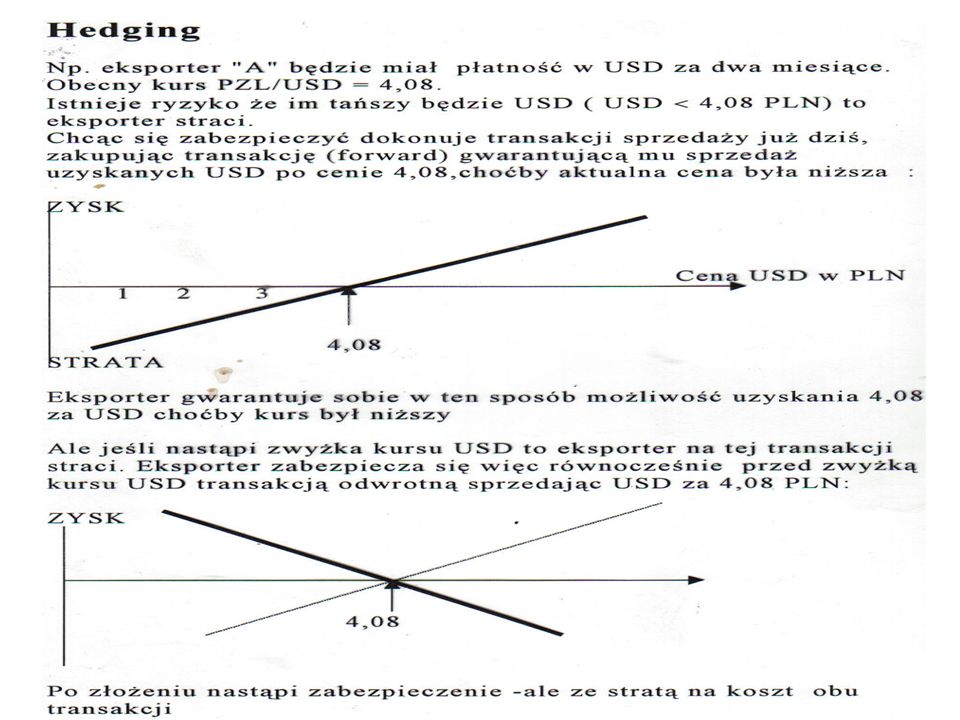

Prosty hedging; zawarcie transakcji na rynku kasowym i odwrotnej na rynku terminowym

38

Hedging zakupowy (buying hedge)- na rynku terminowym zajmuję pozycję długą (kupuję)

Hedging prosty- wykorzystuję tylko jeden rodzaj derywatów Hedging sprzedażowy -na rynku terminowym zajmuję pozycję krótką Hedging kombinowany- wykorzystanie wielu rodzajów derywatów

39

ARBITRAŻ Arbitraż na rynkach finansowych oznacza dokonywanie obrotu tym samym instrumentem na różnych rynkach. Arbitraż oznacza wykorzystanie aktualnych róznic cen czy kursów na ten sam instrument pomiędzy różnymi rynkami. Zyskuje się wówczas róznice między cenami, tzw. marżę (spread). Najprostszym przykładem jest arbitraż walutowy; kupno tańszej waluty (względem jakiejś waluty porównywalnej) na rynku A i sprzedaż jej na rynku B, gdzie w stosunku do tej waluty porównywalnej jest droższa.

. Najprostszym przykładem jest arbitraż walutowy; kupno tańszej waluty (względem jakiejś waluty porównywalnej) na rynku A i sprzedaż jej na rynku B, gdzie w stosunku do tej waluty porównywalnej jest droższa.")

40

Działanie arbitrażu Założenie: ceny na rynku kasowym i terminowym zmieniają się równolegle Rezultat( w wyniku działania arbitrażystów): różnica cen na rynku kasowym i terminowym odzwierciedla, w tendencji, stopę procentową (F - S)/S = i x t/360 F-cena na rynku terminowym S-cena aktualna i- stopa procentowa t- ilośc dni

: różnica cen na rynku kasowym i terminowym odzwierciedla, w tendencji, stopę procentową. (F - S)/S = i x t/360. F-cena na rynku terminowym. S-cena aktualna. i- stopa procentowa t- ilośc dni.")

41

Kontrakt futures daje dodatkowo możliwośc arbitrażu cenowego

45

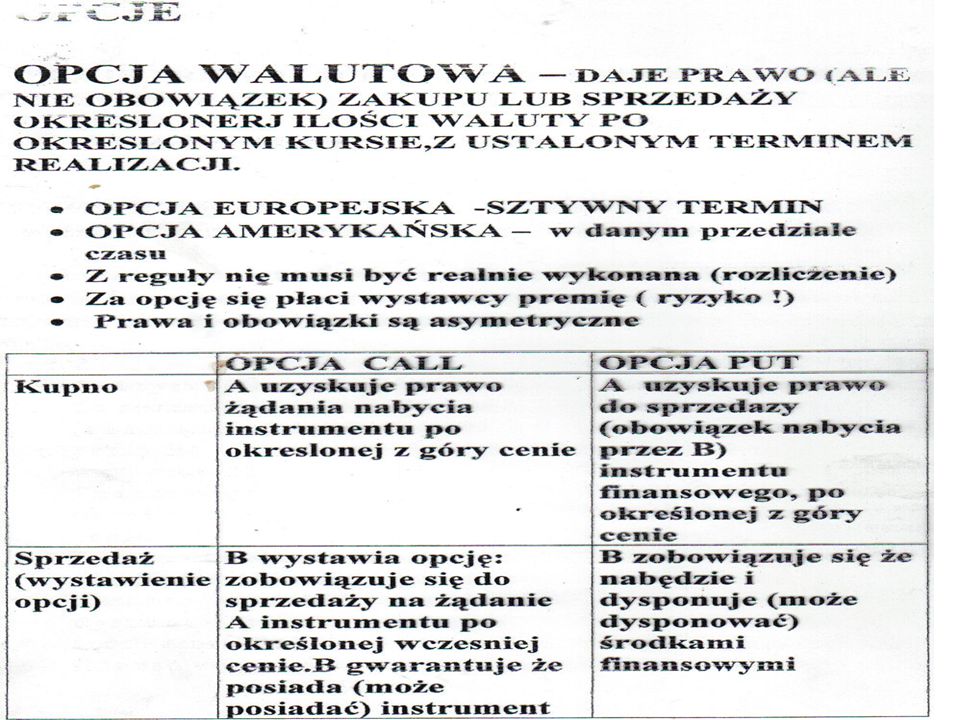

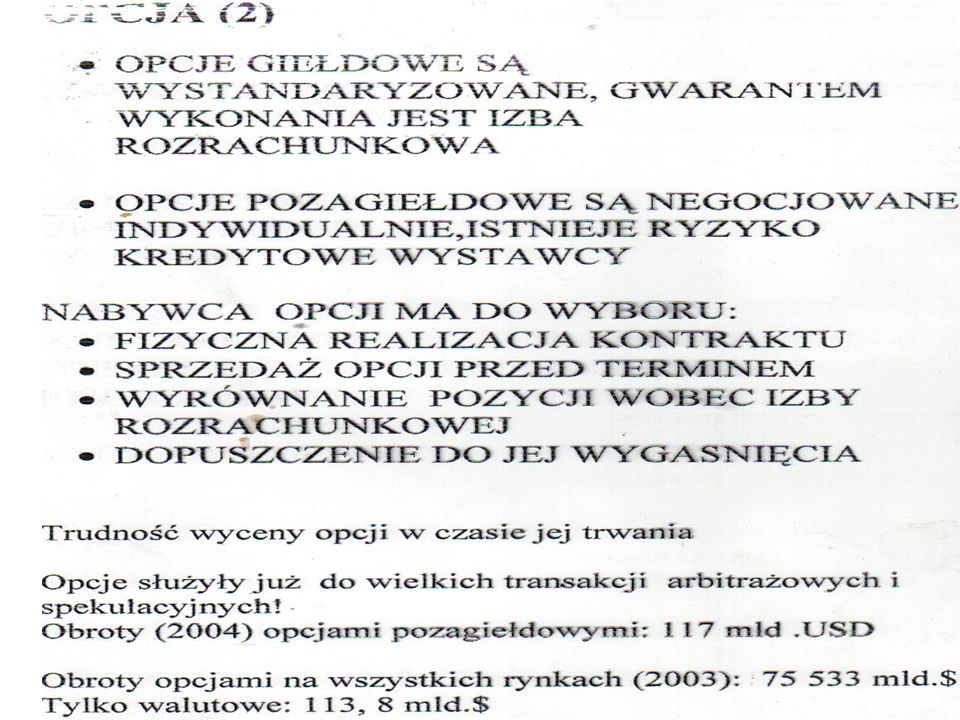

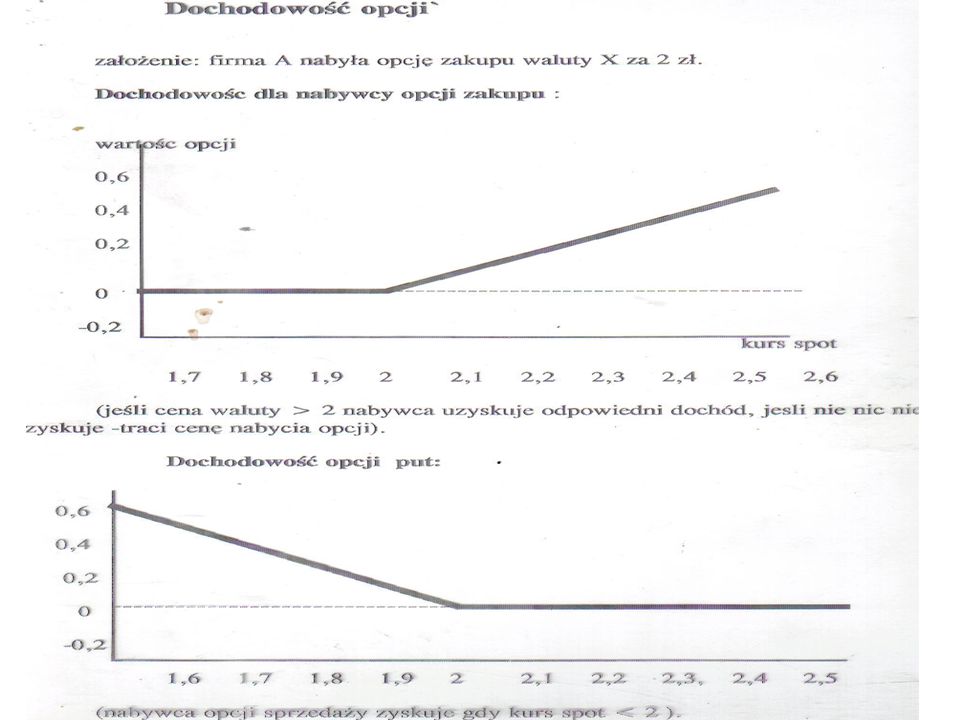

OPCJE

50

OPCJE Opcja jest droga, jest realnym wydatkiem a skorzystamy z niej tylko w pewnych warunkach Może działać jak „ polisa ubezpieczeniowa” przed niekorzystnym wzrostem/spadkiem ceny Można oszczędzić częśc kosztów równocześnie wystawiając opcję odwrotną - ale jest to duże ryzyko

51

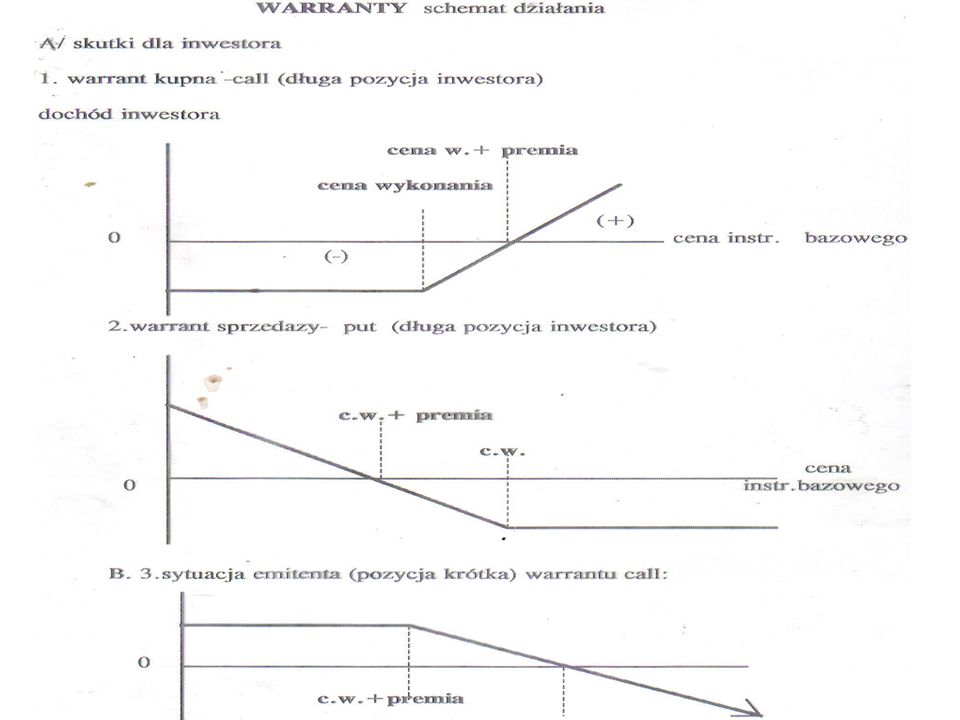

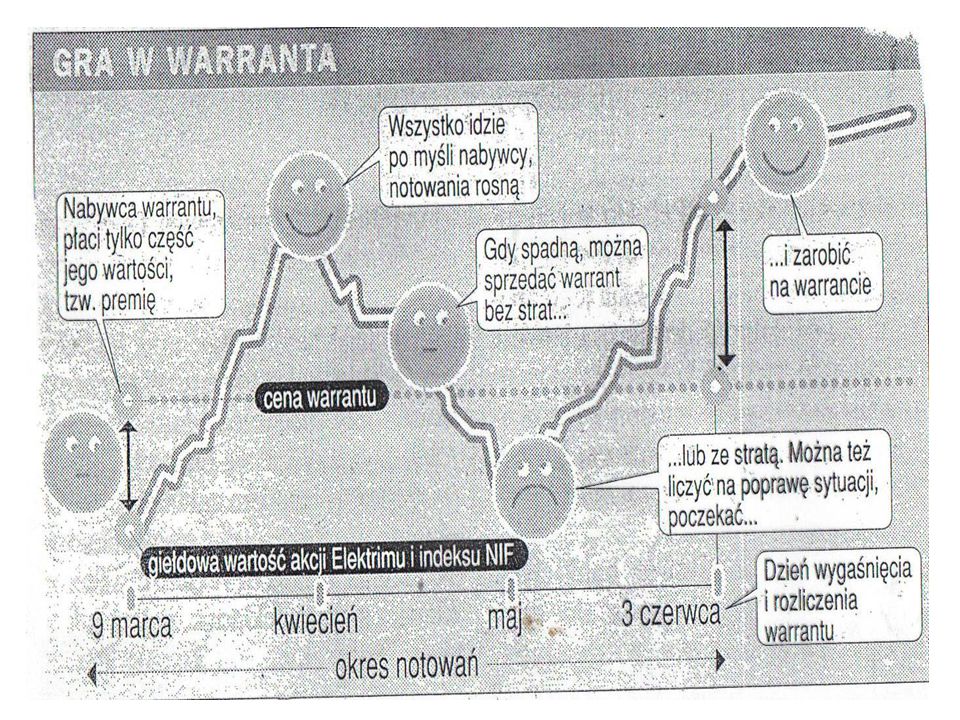

Warrant Jest zawsze papierem wartościowym, którego wartośc zależy od instrumentu bazowego, bezwarunkowym zobowiązaniem do rozliczenia z właścicielem warrantu w dniu wykonania (wypłacenia kwoty rozliczenia). Jest rozliczany między stronami, bez pośrednictwa izby rozrachunkowej

. Jest rozliczany między stronami, bez pośrednictwa izby rozrachunkowej.")

52

Klasyfikacja warrantów

Ze względu na podmiot emitujący: - warrant opcyjny- wystawcą jest bank, biuro maklerskie lub instytucja finansowa warrant subskrypcyjny- wystawcą jest spółka akcyjna, na własne akcje przyszłej emisji Ze względu na termin: warrant europejski: w dniu wykonania warrant amerykański-w dowolnym dniu do wygaśnięcia

53

Klasyfikacja warrantów (2)

Warrant kupna (CALL): daje posiadaczowi prawo do kupna określonej ilości instrumentu bazowego, w ustalonym okresie i po ustalonej cenie Np: cena akcji w t1 – cena wykonania t1 Warrant sprzedaży (PUT): umozliwia inwestorowi sprzedaż instrumentu podstawowego po ustalonej cenie , w dniu wygaśnięcia Np: cena wykonania w t1 – cena akcji ,t1

: daje posiadaczowi prawo do kupna określonej ilości instrumentu bazowego, w ustalonym okresie i po ustalonej cenie. Np: cena akcji w t1 – cena wykonania t1. Warrant sprzedaży (PUT): umozliwia inwestorowi sprzedaż instrumentu podstawowego po ustalonej cenie , w dniu wygaśnięcia. Np: cena wykonania w t1 – cena akcji ,t1.")

54

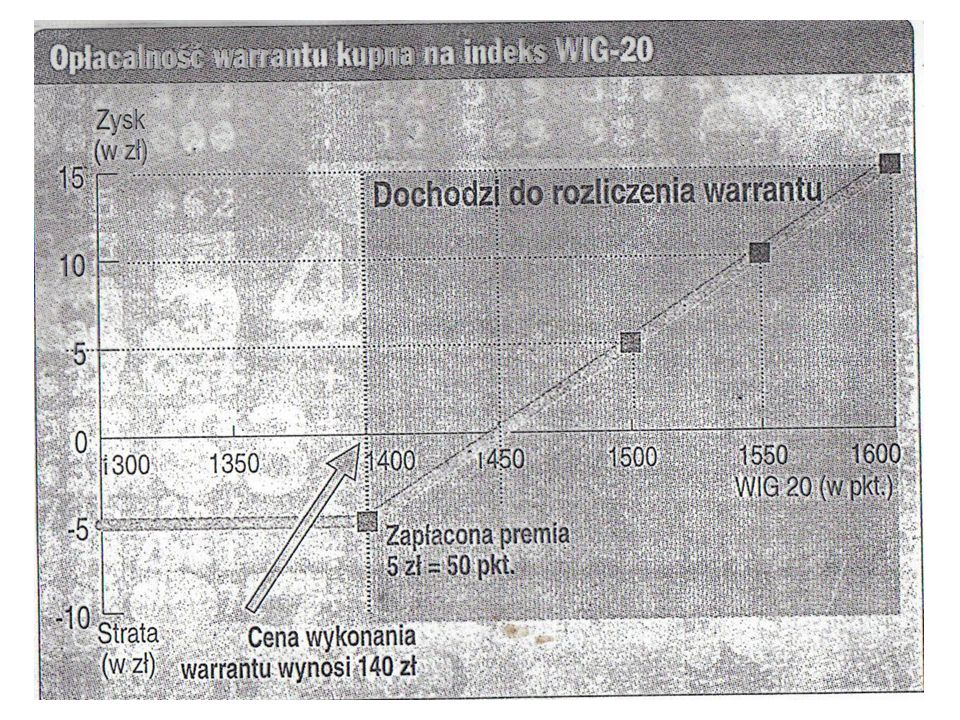

Warrant kupna; cena wykonania 10,cena warrantu:2,musi być pokryta cena warrantu

8 6 4 2 -2 -4 zysk strata

60

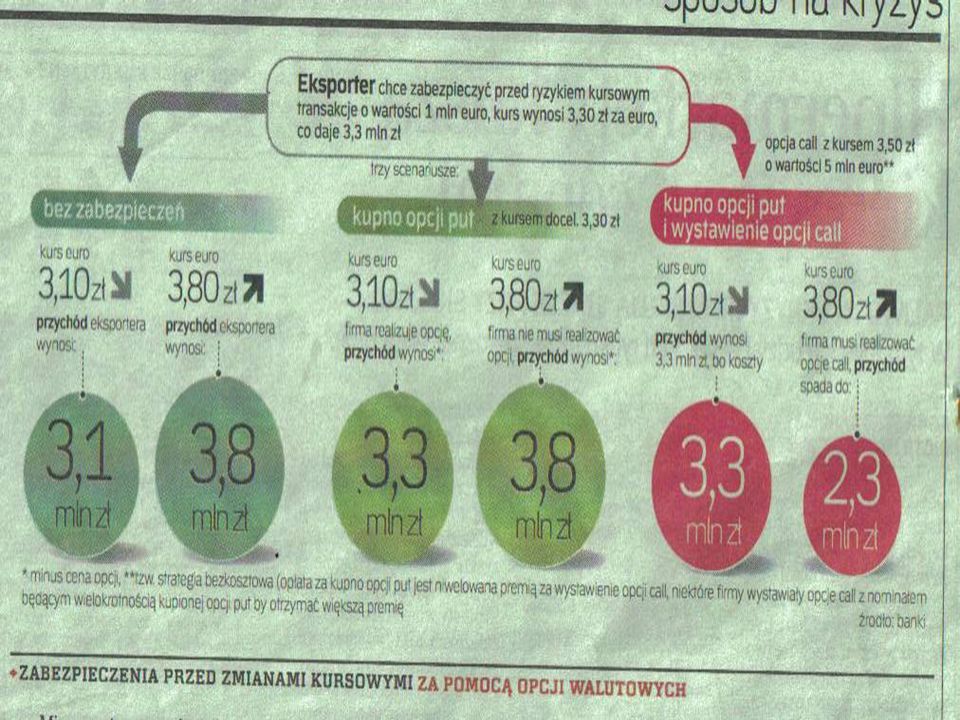

Gra firm w opcje walutowe euro

Firma eksportująca widzi trend aprecjacji zł.(mniej pieniędzy za eksport),już 3,45 PLN/EUR Zawiera opcję put na euro np. 3,80 PLN/EUR co daje jej gwarancję że uniknie dalszego spadku kursu euro z eksportu Bank proponuje firmie transakcję odwrotną –bankowy call na kurs np. 4,2 PLN/EUR Dodatkowo inne warunki obciążają firmę (np. wielkośc oferowanych walut –X-przy call) kurs złotego bardzo spada i firma w transakcji call ponosi duże straty (4,9-4,2 * X)

,już 3,45 PLN/EUR. Zawiera opcję put na euro np. 3,80 PLN/EUR co daje jej gwarancję że uniknie dalszego spadku kursu euro z eksportu. Bank proponuje firmie transakcję odwrotną –bankowy call na kurs np. 4,2 PLN/EUR. Dodatkowo inne warunki obciążają firmę (np. wielkośc oferowanych walut –X-przy call) kurs złotego bardzo spada i firma w transakcji call ponosi duże straty (4,9-4,2 * X)")

62

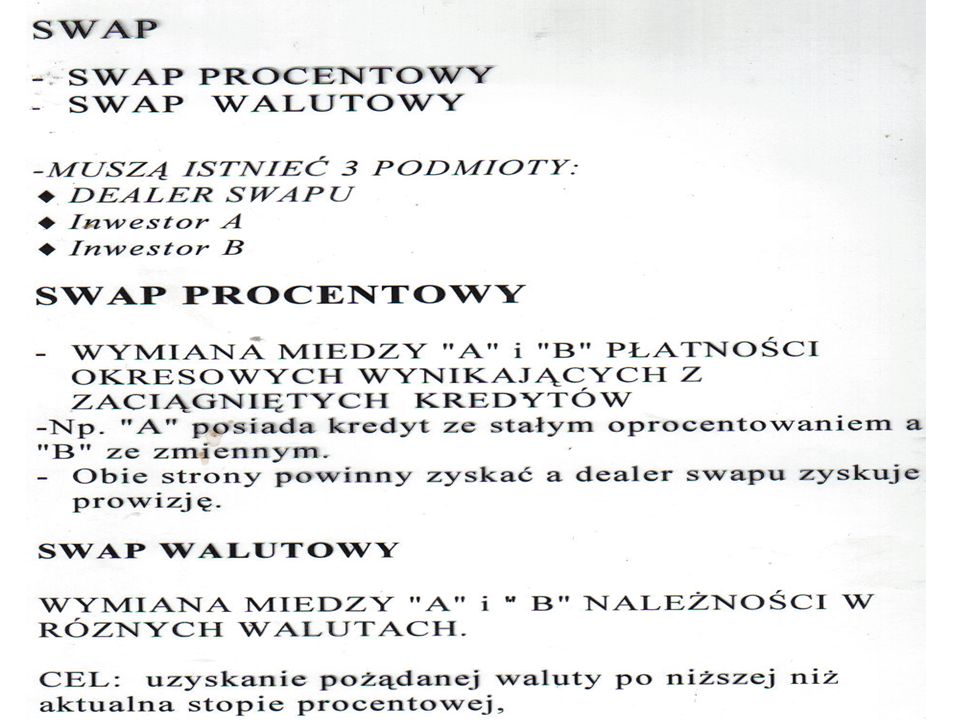

Swap walutowy - przykład

Amerykańska spółka ALFA działa w Niemczech. Chce zaciągnąć kredyt:75 mln. USD. Kurs:1,2 EUR za USD =90 mln .EUR. ALFA ma wybór: -kredyt w USA, LIBOR 6 M +0,5% Kredyt w Niemczech, 10% BETA niemiecka, działa też w USA, ubiega się o kredyt 75 mln.USD. Ma wybór: -Kredyt w USA, LIBOR 6 M + 0,5% -Kredyt w Niemczech, 9 %. Obu firmom opłaca się zamiana –SWAP; uzyskują walutę w krajach działalności na lepszych warunkach

63

Przykład:Non-Delivery Forward (kontrakt terminowy bez dostawy)

Kontrakt NDF = umowa o rozliczenie róznic kursowych Liczonych od umownej kwoty transakcji

64

Etap I: kredyty na własnych rynkach i wymiana kwot bazowych

Etap II: okresowe płatności odsetek 90 mln.EUR 90 mln.EUR 75 mln .USD BETA ALFA 75 mln.USD LIBOR 6 M+0,5 LIBOR 6M+0,5 ALFA ALFA 9 % BETA 9 %

65

Etap III: wymiana kwot bazowych i spłata kredytów

90 mln.EUR 75 mln. USD 90 mln.EUR ALFA BETA 75 mln.USD

66

Swap procentowy -przykład

A bierze kredyt, zmienna stopa, ma wybór: -przy zmiennej stopie % WIBOR(10) +2 % -przy stałej stopie :10 % A przy stałej stopie zyskuje 2 % B bierze kredyt ,stała stopa, ma wybór: -przy zmiennej stopie :WIBOR(8%) +3 % - przy stałej stopie: 12 % B przy zmiennej stopie zyskuje 1% A ma komparatywną przewagę, każda ze spółek zyskuje na zamianie

+2 % -przy stałej stopie :10 % A przy stałej stopie zyskuje 2 % B bierze kredyt ,stała stopa, ma wybór: -przy zmiennej stopie :WIBOR(8%) +3 % - przy stałej stopie: 12 % B przy zmiennej stopie zyskuje 1% A ma komparatywną przewagę, każda ze spółek zyskuje na zamianie.")

67

Swap procentowy, 2 A B A bierze kredyt na rynku stóp stałych

B bierze kredyt na rynku stóp zmiennych 11% 10% A B WIBOR +3 % WIBOR +2,5% Płatności między pośrednikami kalkulowane są odrębnie niż stopy na rynku

68

Swap procentowy – z udziałem banku

Kwoty będą nieco inne bo pośrednik policzy ,którymi wymieniają się A i B, marżę każdej ze stron

69

Interest Rate Swap (IRS)

Mamy obligacje 5-letnie Sfinansowane odnawialną 3 mies. Pożyczką Zabezpieczamy się przed ryzykiem spadku ceny obligacji Kontrakt IRS o nominalnej wartości 5 mln. zł -co 3 miesiące będzie rozliczana różnica między WIBOR 3 mies. a 5 letnią stopą procentową

74

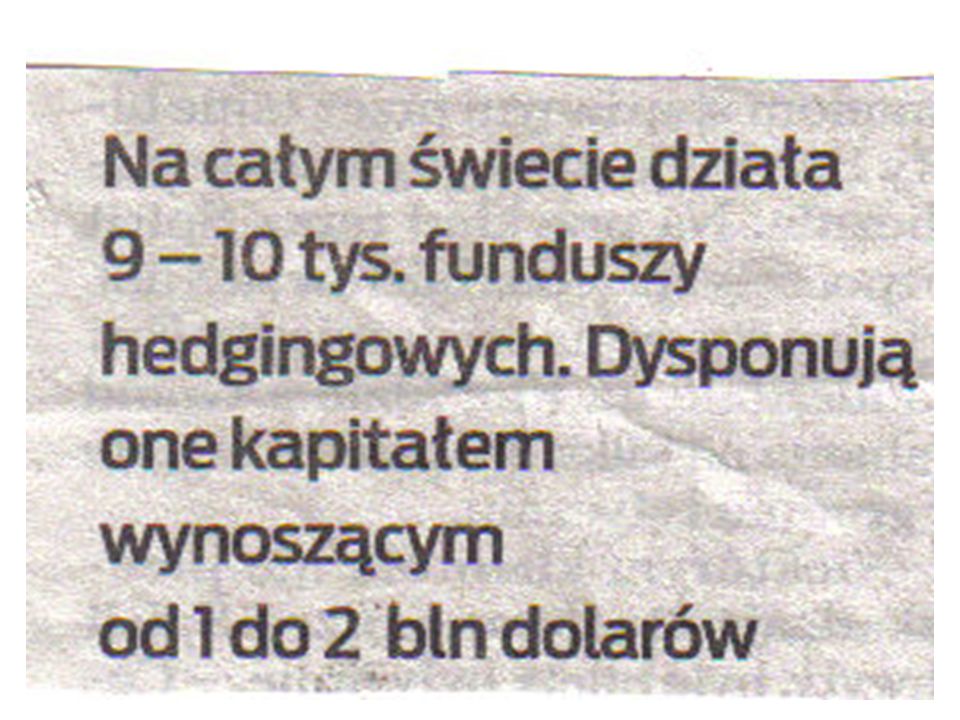

Fundusze hedgingowe są najbardziej nastawione na czystą spekulację

Nie podlegały dotąd nadzorowi. Powodowały masowe przemieszczanie się , w krótkim okresie czasu, olbrzymich aktywów Obecnie ,po kryzysie, panuje opinia że powinny być nadzorowane

75

F.Inwestycyjne a hedgingowe

Otwartość dla inwestora Brak limitów ilosciowych inwestowania Silne ograniczenia inwestowania aktywów Licencjonowanie, nadzór - wyłączenie derywatów - brak krótkiej sprzedazy Brak/ograniczenia dźwigni Plynnośc (otwarte) Wolne, brak licencji Wąskie drzwi (kto?) Duży próg wejścia (suma) Brak ram inwestowania Bardzo duże ryzyko Spekulacja (np..waluty) Ponadprzeciętny zysk (cel) Brak nadzoru Brak transparentności i informacji

Wolne, brak licencji. Wąskie drzwi (kto ) Duży próg wejścia (suma) Brak ram inwestowania. Bardzo duże ryzyko. Spekulacja (np..waluty) Ponadprzeciętny zysk (cel) Brak nadzoru. Brak transparentności i informacji.")

76

F. Hedgingowe Alteratywna forma inwestycji

Nie idą z rynkiem, czasem przeciw Szukają okazji Załozone duże ryzyko i zysk Wykorzystanie arbitrazu,dużej dźwigni ,pozycji krótkich, hedgingu Wykorzystują matematyczne modele ryzyka ,algorytmy transakcji To wolny, nie regulowany rynek

77

F.hedgingowe typowe Krótka sprzedaż Long/short Gra przeciw rynkowi

Hedging jako zabezpieczanie pozycji Funds of hedge funds W niepłynne aktywa (kupuje zdyskontowane długi) W rynki wschodzące; rynki surowcowe, geograficzne (ryzyko,brak płynności) Arbitrażowe (aktywa ale na róznych rynkach) Makro- przeciw trendom,także światowym Gra na niezwykłe zdarzenia (np..przejęcia)

W rynki wschodzące; rynki surowcowe, geograficzne (ryzyko,brak płynności) Arbitrażowe (aktywa ale na róznych rynkach) Makro- przeciw trendom,także światowym. Gra na niezwykłe zdarzenia (np..przejęcia)")

78

Fundusze hedgingowe- historia

Pierwszy w USA,1949 Rozkwit po 1971 (koniec stałych kursów) Podaż derywatów, masowe wykorzystywanie Po 1990 r.:Rekordy zyskowności Deregulacja rynków finansowych Wchodzą klasyczni inwestorzy (f.emerytalne) Boom po 2000 ( :14,5 % ;av.S&P 7%) 2008: r. - kryzys. Obecnie projekty regulacji?

Podaż derywatów, masowe wykorzystywanie. Po 1990 r.:Rekordy zyskowności. Deregulacja rynków finansowych. Wchodzą klasyczni inwestorzy (f.emerytalne) Boom po 2000 ( :14,5 % ;av.S&P 7%) 2008: r. - kryzys. Obecnie projekty regulacji")

80

Prowizje funduszu hedge

Za zarządzanie |(management fee), np.2% Za sukces powyżej pewnego limitu; ok..20 % Ustanawia się limit (minimum wartości) Wynagrodzenie za sukces dopiero od osiągnięcia limitu Min. 2 lata Olbrzymie dochody z prowizji stały się celem krytyki w USA (we Francji i W. Brytanii opodatkowanie 50%)

, np.2% Za sukces powyżej pewnego limitu; ok..20 % Ustanawia się limit (minimum wartości) Wynagrodzenie za sukces dopiero od osiągnięcia limitu. Min. 2 lata. Olbrzymie dochody z prowizji stały się celem krytyki w USA (we Francji i W. Brytanii opodatkowanie 50%)")

81

ETF-y Exchange Trade Funds

82

Czy można połączyć cechy funduszu inwestycyjnego otwartego i zamkniętego? ETF-Exchange Trade Funds

Jednostki funduszu otwartego mają każdego dnia net value –ale nie można nimi swobodnie obracać Certyfikaty funduszu zamkniętego mogą być handlowane (nie zawsze ciągle) ale mają tylko aktualną wartość rynkowa (może być większa lub mniejsza niż wynikająca z pokrycia danymi aktywami)

ale mają tylko aktualną wartość rynkowa (może być większa lub mniejsza niż wynikająca z pokrycia danymi aktywami)")

83

ETF-y; historia Powstanie:USA,1993 r. W Europie- od 1999 r

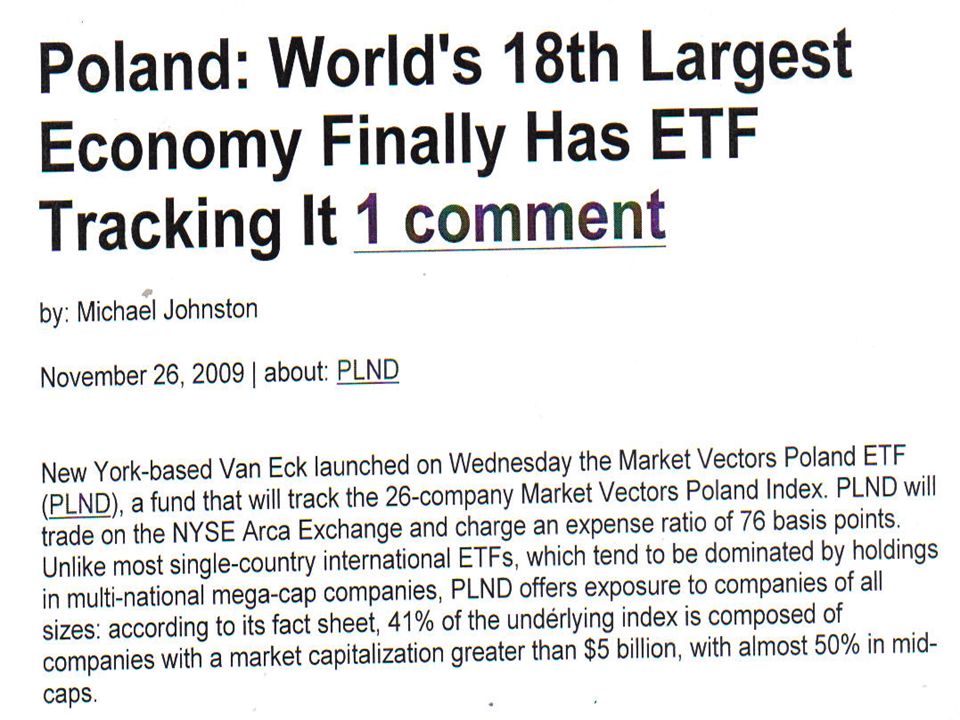

Pierwszy replikujący indeksy:2002 r. W Polsce- na razie brak odpowiedniej regulacji (potrzebna zmiana ustawy o f. inwestycyjnych i o ofercie publicznej z 2005 r.) W 2010 r. ETF WIG-u 20? Początkowo były tworzone dla inwestorów instytucjonalnych Wysoka płynnośc, niskie koszty zarządzania

W 2010 r. ETF WIG-u 20 Początkowo były tworzone dla inwestorów instytucjonalnych. Wysoka płynnośc, niskie koszty zarządzania.")

84

ETF jest zbiornikiem aktywów dobranych wg.danego kryterium ,np.:

ETF kraju ETF przemysłu komputerowego ETF złota ETF akcji małych firm Aktywami mogą być akcje, obligacje, indeksy. ETF umożliwia inwestowanie w dany aktyw bez jego bezpośredniego nabycia; nabywa go sam fundusz a inwestor nabywa jednostki funduszu Jednostki funduszu są wyceniane tak jak aktywa które posiada fundusz

85

Fundusz zakupuje dane aktywa (np.akcje kopalń złota)

Dzieli na jednostki i oferuje dużym nabywcom ,ci dalej rozprowadzają małym inwestorom Jednostki funduszu są wyceniane każdego dnia wg. cen (kursów) aktywów Są dopuszczone do obrotu giełdowego i tam notowane i handlowane Zwykle zarządzane sa pasywnie (trzymają dane aktywa) Większość ETF działa na rynkach międzynarodowych W USA tworzenie jest wolne, nie są licencjonowane

aktywów. Są dopuszczone do obrotu giełdowego i tam notowane i handlowane. Zwykle zarządzane sa pasywnie (trzymają dane aktywa) Większość ETF działa na rynkach międzynarodowych. W USA tworzenie jest wolne, nie są licencjonowane.")

86

USA świat Wartośc aktywów:800 mld.USD w 2007 r. Bardzo szybki wzrost

W USA to 25% transakcji Wartośc aktywów:800 mld.USD w 2007 r. Bardzo szybki wzrost W kryzysie wykazały się dochodowością (w przeciwieństwie do inwestycyjnych)

")

87

Fundusze na świecie 10 tys.- 30 tys.? Brak ewidencji

Aktywa: ponad 1 bln,USD Obecnie b. popularne, wśród zwyłych inwestorów i instytucji finansowych Najwięcej USA, W. Brytania, także Azja W Europie dążenia do regulacji (UCITS) Czy po kryzysie będzie nadzór???

Czy po kryzysie będzie nadzór")

89

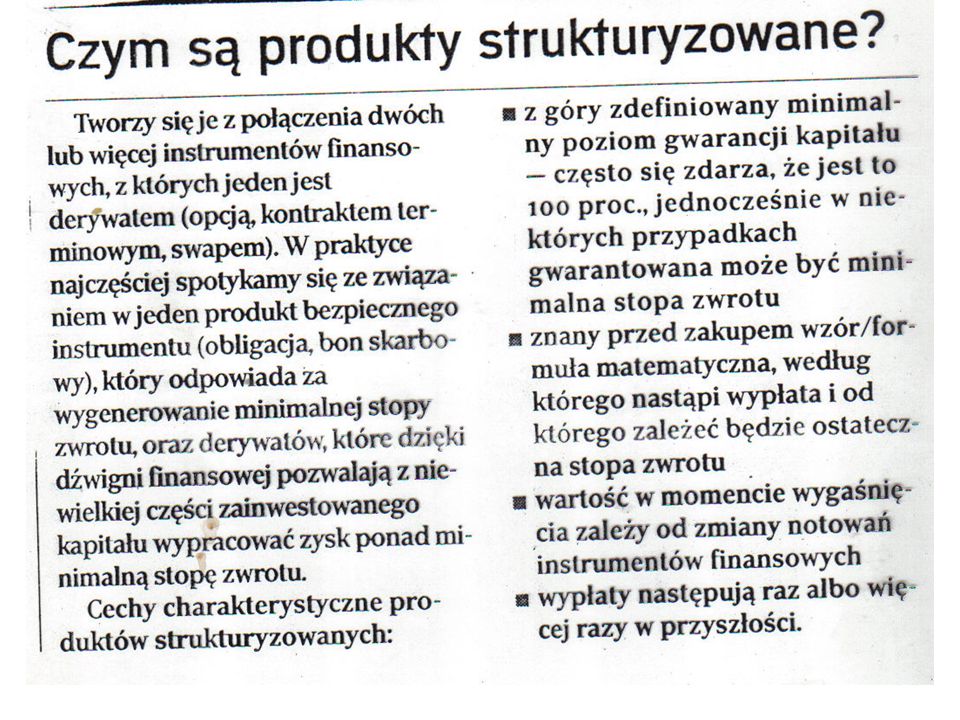

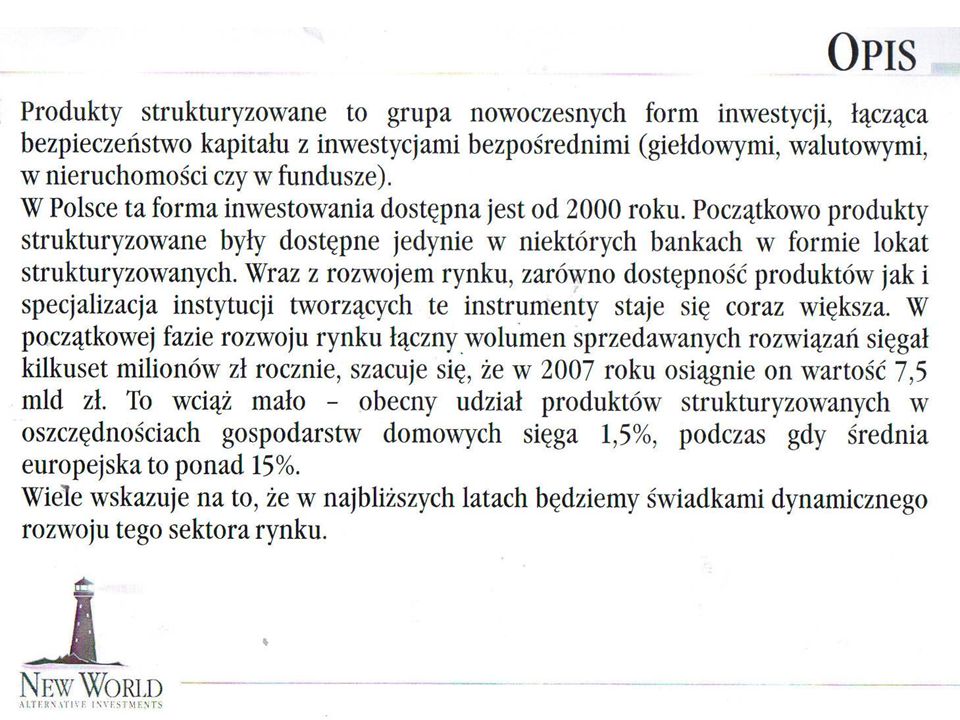

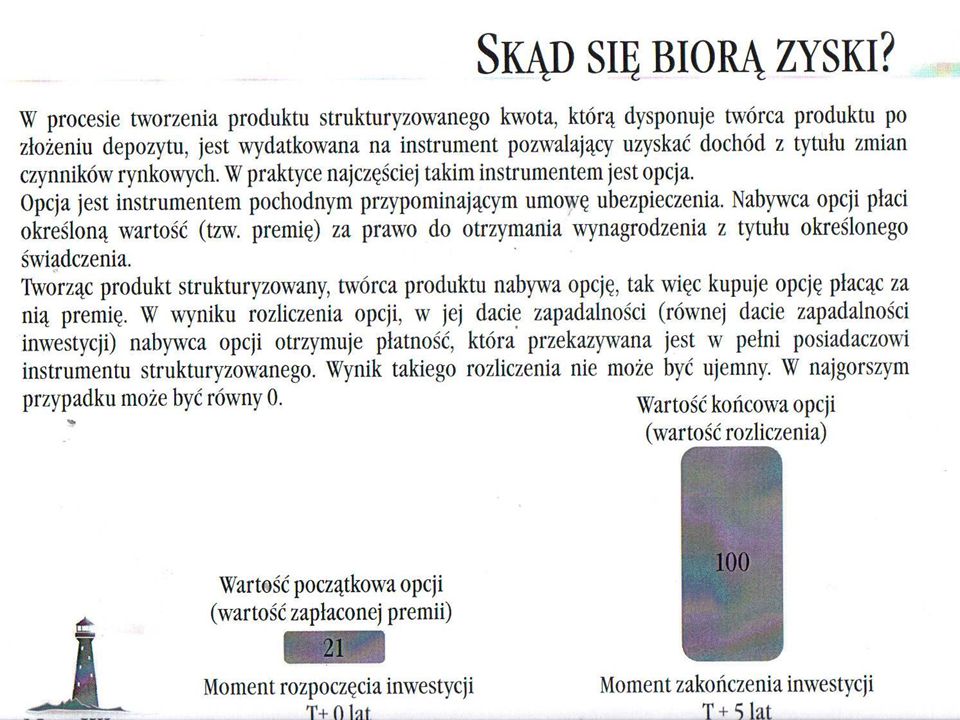

Produkty strukturyzowane

Prezentacja

92

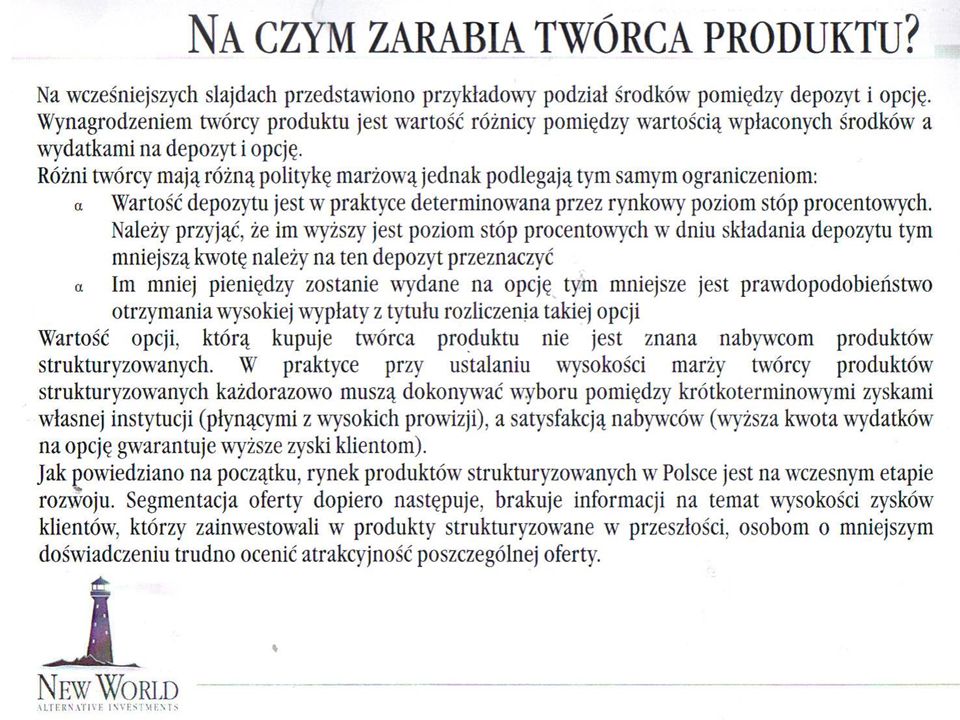

Produkty strukturyzowane w 2007 r: 7,5 mld.zł.

Po kryzysie i stratach (giełda, fundusze inwestycyjne) stają się popularne!

stają się popularne!")

95

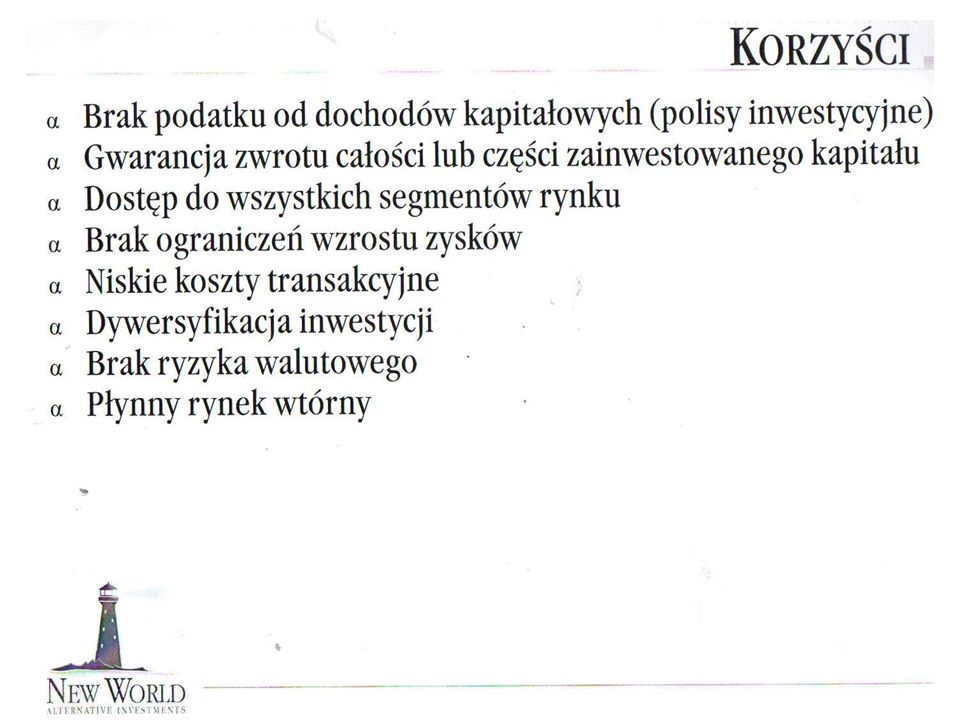

Koszty Sprzedawca produktu strukturyzowanego („struktury”) może wziąć znaczną częśc zysku Jeśli inwestycja jest prosta (np. lokata ) to inwestując sami możemy zatrzymać cały zysk

to inwestując sami możemy zatrzymać cały zysk.")

100

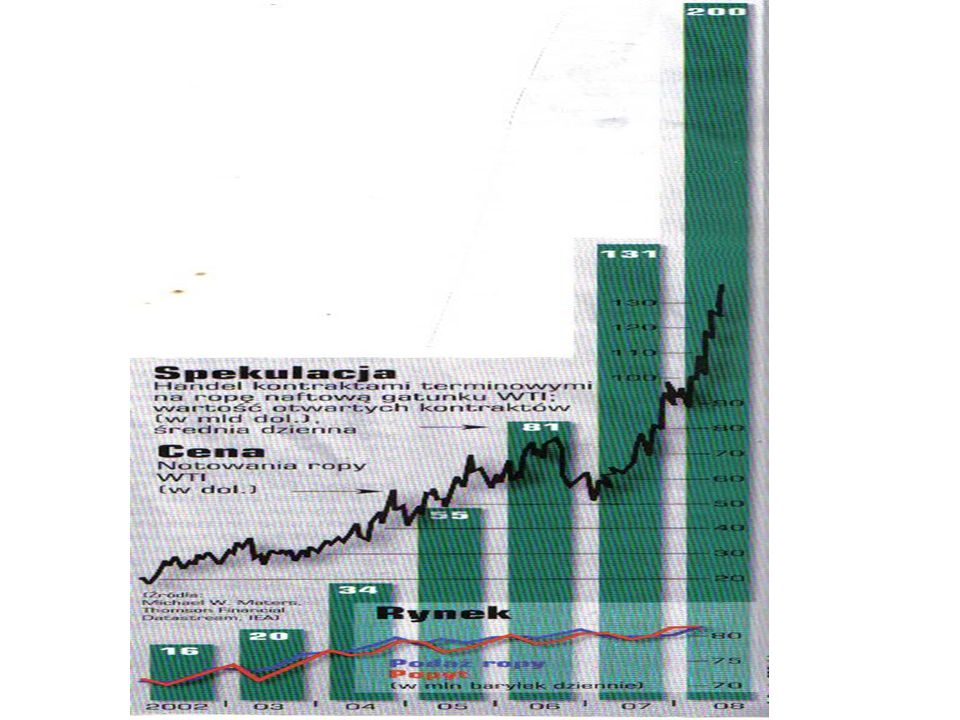

Spekulacja na rynku terminowym

Nominalna kwota kontraktów Wynik finansowy = X róznice cenowe Spekulacja posługuje się dużą dźwignią (np..1:30); depozyt zabezpieczający to mały procent całej kwoty inwestycji depozyt

; depozyt zabezpieczający to mały procent całej kwoty inwestycji. depozyt.")

101

Czy spekulanci są pożyteczni?

Spekulanci świadomie przejmują (kupują ) ryzyko dzięki czemu strona zabezpieczająca się przed ryzykiem znajduje partnera kontraktu; gdyby nie było spekulantów nie byłoby możliwe zawieranie wielu kontraktów terminowych Spekulanci zabezpieczają płynnośc rynku, zarówno kasowego jak i zwłaszcza terminowego; dzięki nim funkcjonuje rynek wtórny kontraktów terminowych W sensie makroekonomicznym spekulanci koncentrują ryzyko w gospodarce ,zwłaszcza na rynkach finansowych.

ryzyko dzięki czemu strona zabezpieczająca się przed ryzykiem znajduje partnera kontraktu; gdyby nie było spekulantów nie byłoby możliwe zawieranie wielu kontraktów terminowych. Spekulanci zabezpieczają płynnośc rynku, zarówno kasowego jak i zwłaszcza terminowego; dzięki nim funkcjonuje rynek wtórny kontraktów terminowych. W sensie makroekonomicznym spekulanci koncentrują ryzyko w gospodarce ,zwłaszcza na rynkach finansowych.")

102

Structured Investment Vehicle(SIV)

")

103

Sekuratyzacja Powołujemy spółkę specjalnego znaczenia

Wyposażamy ją w pewne aktywa przekazujemy należnosci z kredytów (upoważnienie do pobierania) Trzeba uzyskać rating SIV emituje papiery dłużne zabezpieczone ciągłym spływem naleznosci Przepakowanie, podział, ew.grupy ryzyka Emisja papierów dłużnych ,szukamy nabywcy Efekt: aktywa (należności przyszłe) zmieniają się w płynny kapitał, dalej można nim obracać

Trzeba uzyskać rating. SIV emituje papiery dłużne zabezpieczone ciągłym spływem naleznosci. Przepakowanie, podział, ew.grupy ryzyka. Emisja papierów dłużnych ,szukamy nabywcy. Efekt: aktywa (należności przyszłe) zmieniają się w płynny kapitał, dalej można nim obracać.")

104

Sekuratyzacja - schemat

105

Przyczynek do kryzysu finansowego

Derywaty -USA Przyczynek do kryzysu finansowego

107

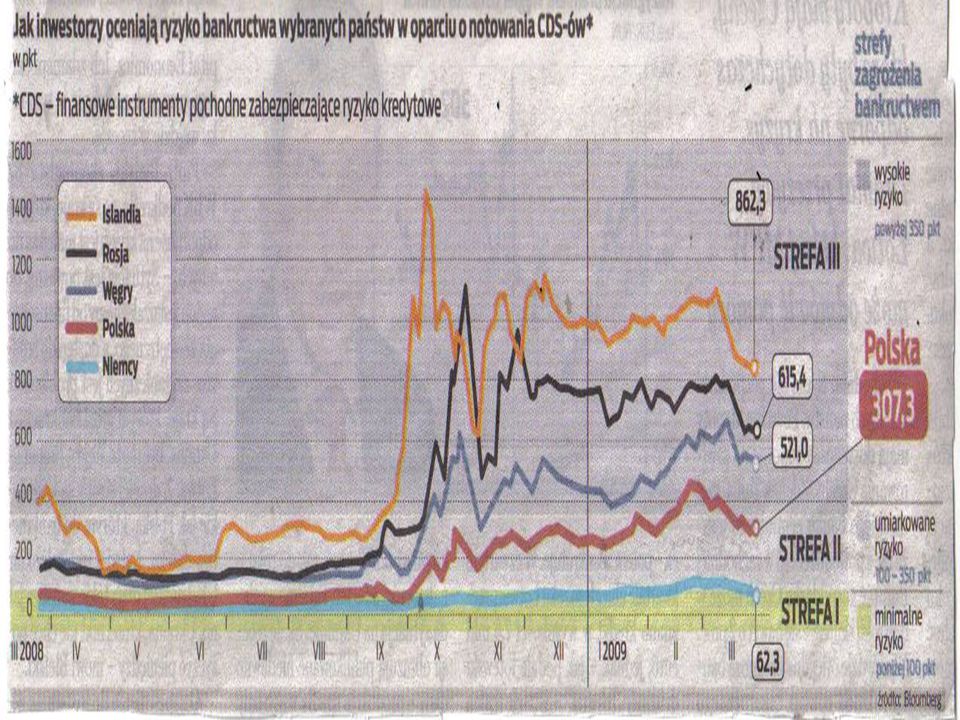

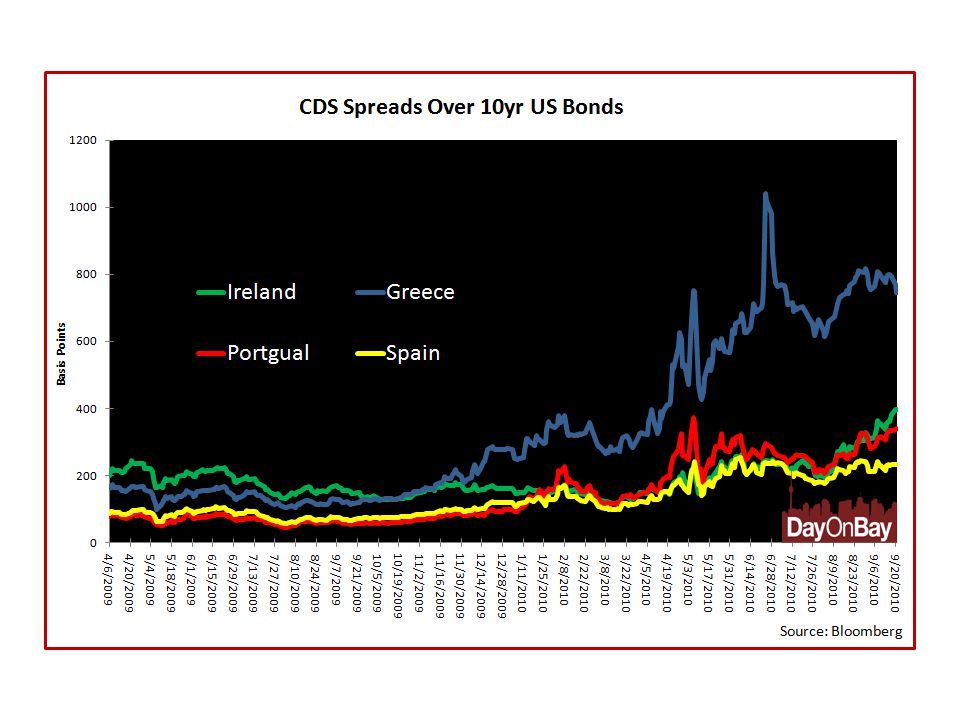

CDS CREDIT DEFAULT SWAPS

-INSTRUMENTY ZABEZPIECZAJĄCE PRZED RYZYKIEM NIESPLACENIA (DEFAULT) PAPIERTU DŁUZNEGO, np. obligacji

PAPIERTU DŁUZNEGO, np. obligacji.")

115

Pochodne w Polsce

121

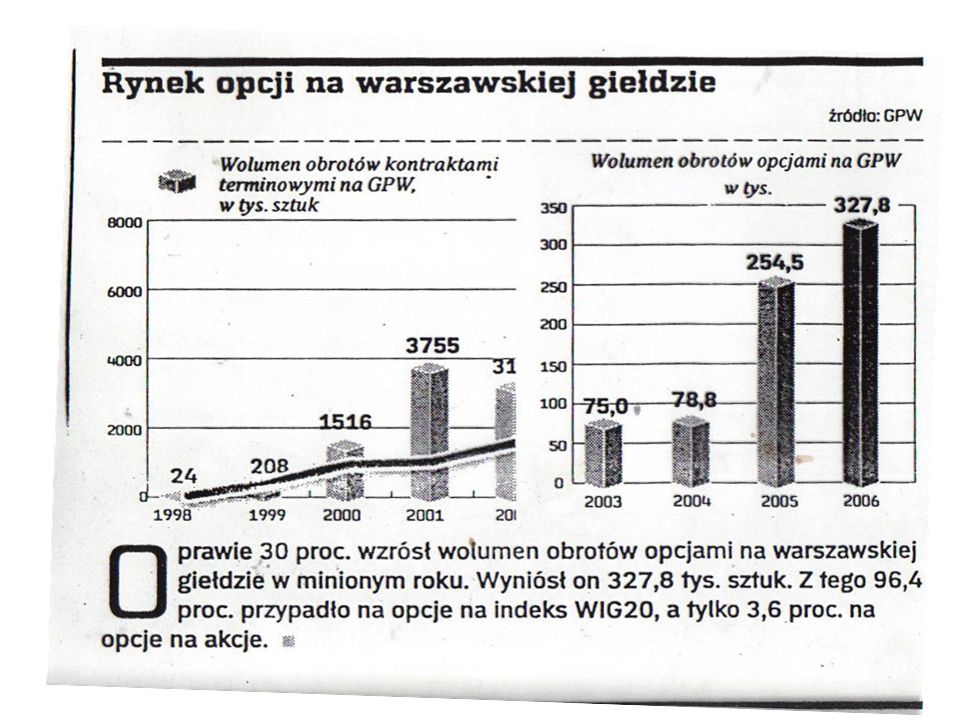

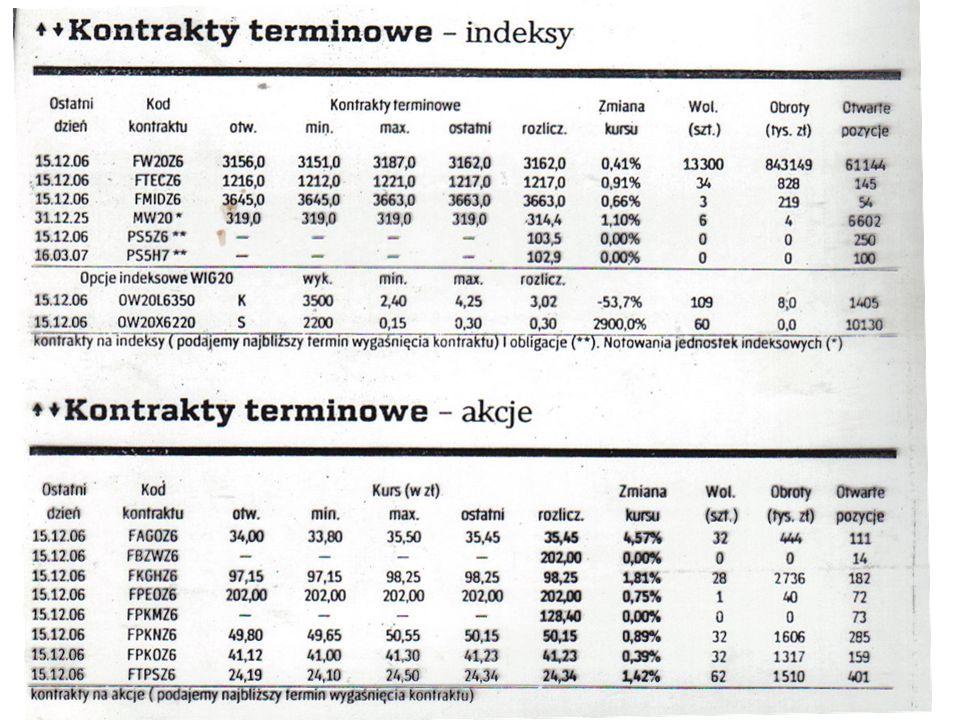

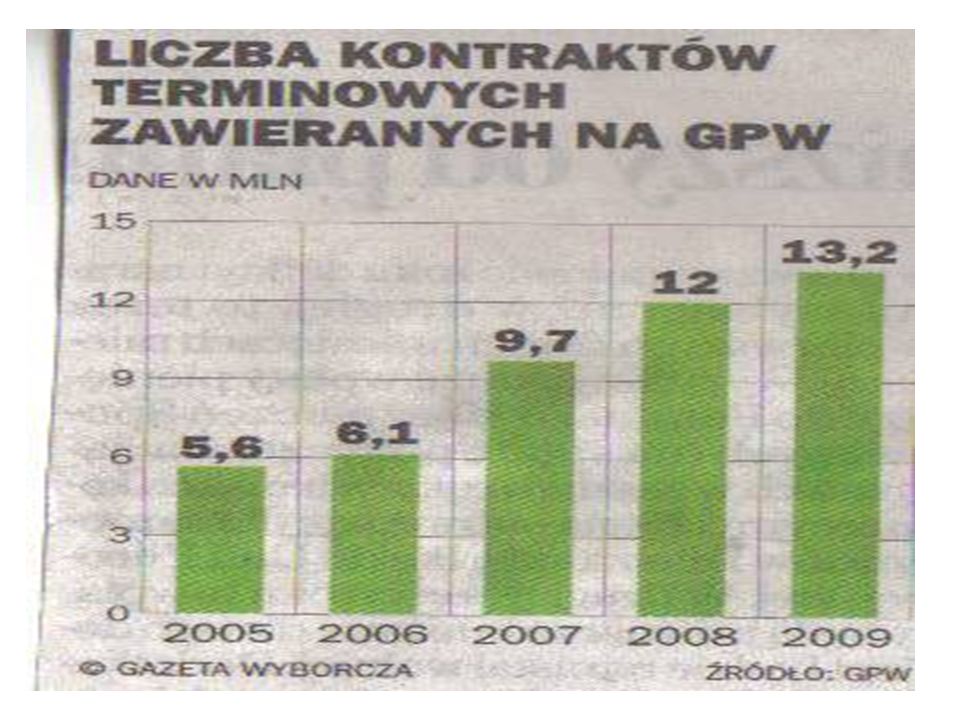

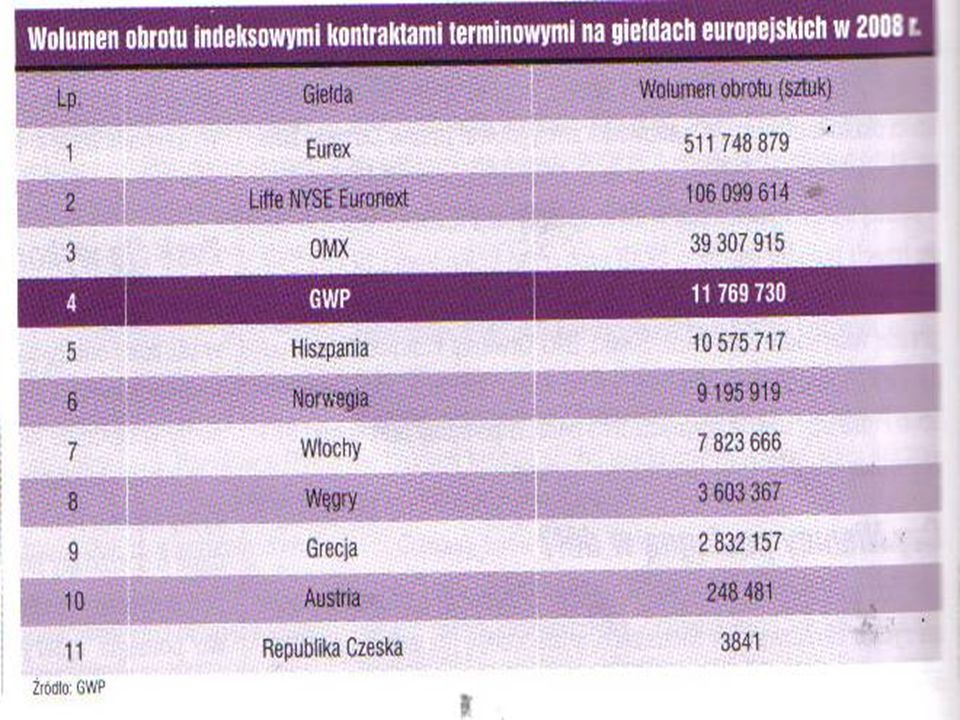

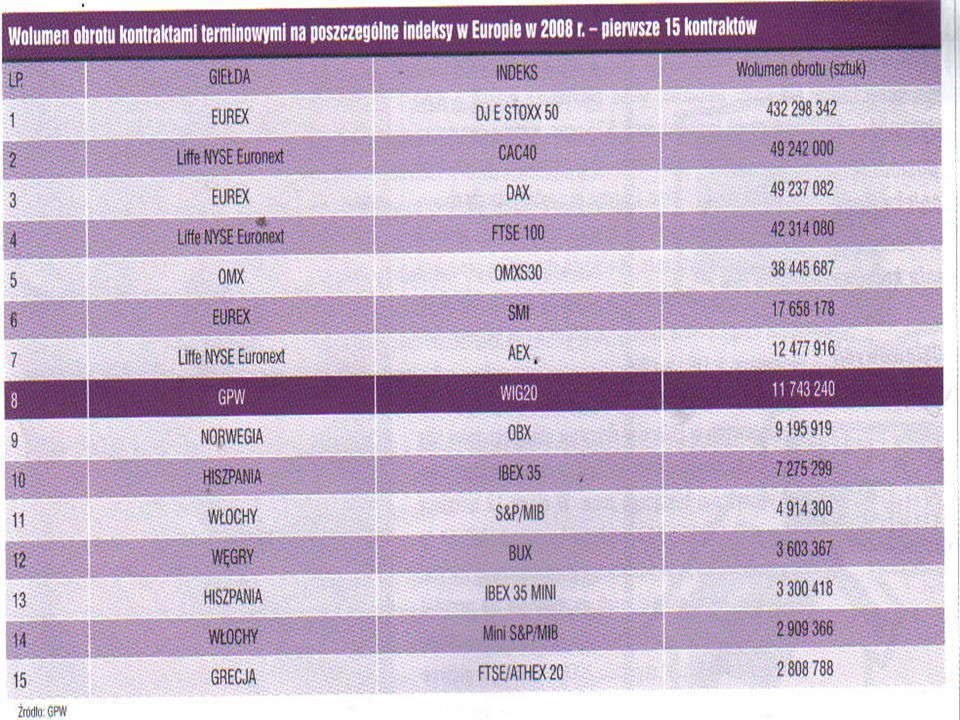

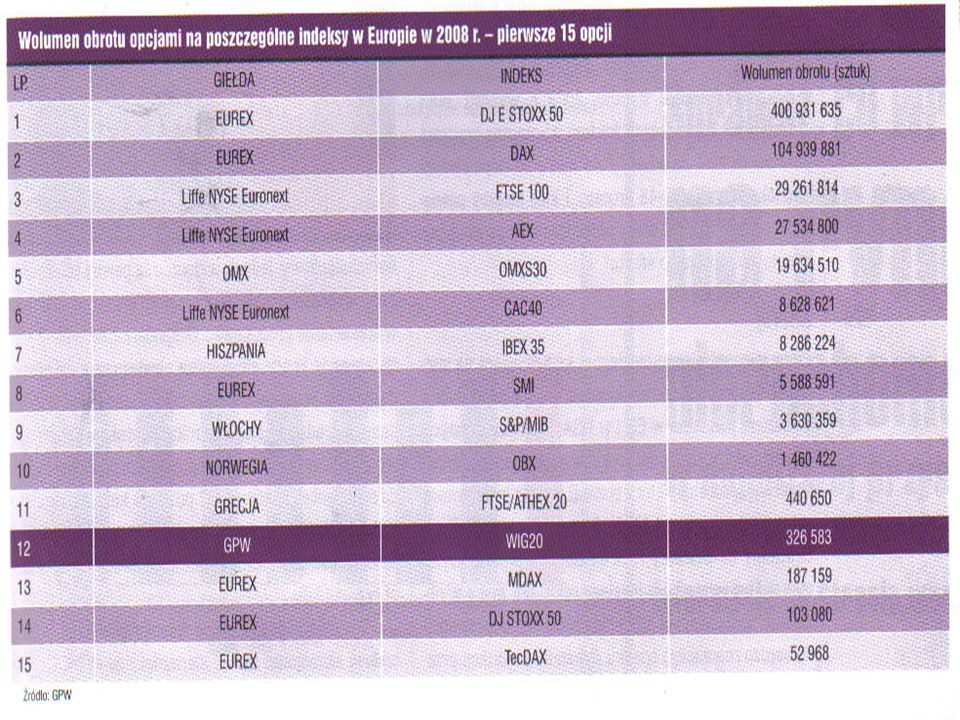

Kontrakty terminowe w Polsce

51% wartości kontraktów to inwestorzy indywidualni( na giełdach zachodnich-ok..10 %) 4 miejsce w Europie Zachętą dla inwestorów indywidualnych jest dźwignia finansowa

4 miejsce w Europie. Zachętą dla inwestorów indywidualnych jest dźwignia finansowa.")

122

Od WIG30short odzwierciedla zmiany cen spółek odwrotnie proporcjonalnie do WIG30. Oznacza to, że jego wartości kształtują się symetrycznie do indeksu WIG30 - przy spadku WIG30 o 10 pkt, WIG30short rośnie o 10 pkt, tym samym indeks ten może stanowić podstawę do oceny inwestycji w ramach krótkiej sprzedaży. Wartości historyczne indeksu WIG30short przeliczone zostały od 31 grudnia 2007 roku. Pierwsza wartość indeksu wynosiła 3409,54 pkt, zaś na koniec listopada 2013 r. wartość tego indeksu wyniosła 4650,28 pkt, podała giełda.

123

Indeks WIG30lev odzwierciedla zmiany cen spółek z uwzględnieniem dźwigni finansowej. Wzrost indeksu WIG30 pociąga za sobą dwukrotnie większy wzrost indeksu WIG30lev - przykładowo wzrost WIG30 o 10 pkt. powoduje wzrost WIG30lev o 20 pkt. Wartości historyczne indeksu WIG30lev zostały przeliczone za taki sam okres jak dla WIG30short . Wartość tego indeksu 31 grudnia 2007 r. wynosiła 3409,54 pkt, zaś na koniec listopada br. 1196,88 pkt, czytamy dalej.

124

Derywaty na świecie

125

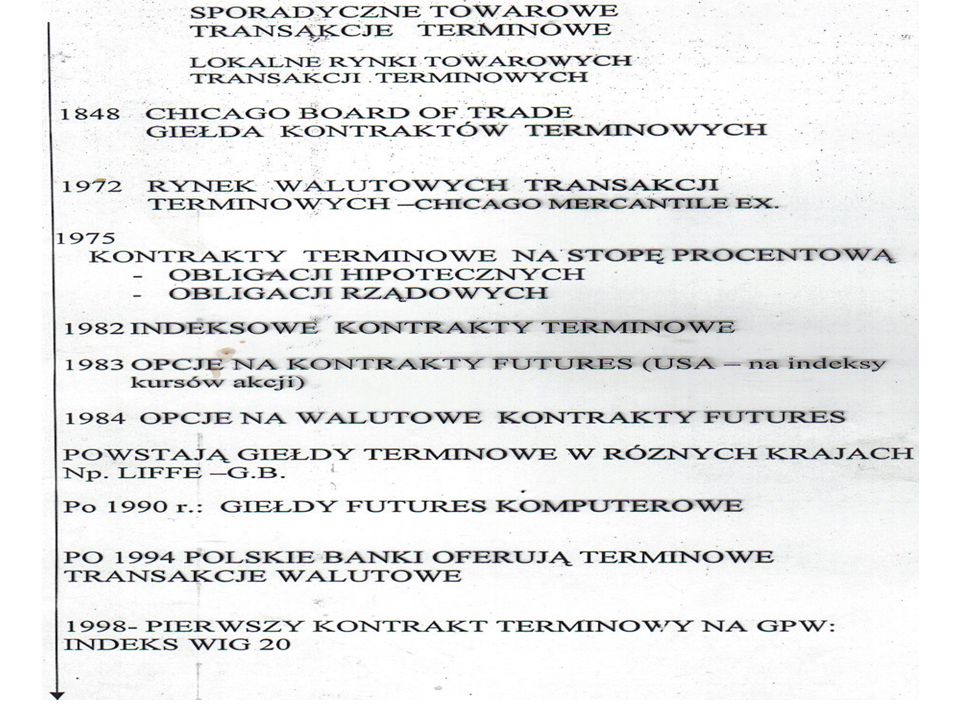

Jak rozwijał się rynek terminowy

Instrumenty terminowe mają starą tradycję

132

Dane o derywatach na świecie

ISDA BIS

133

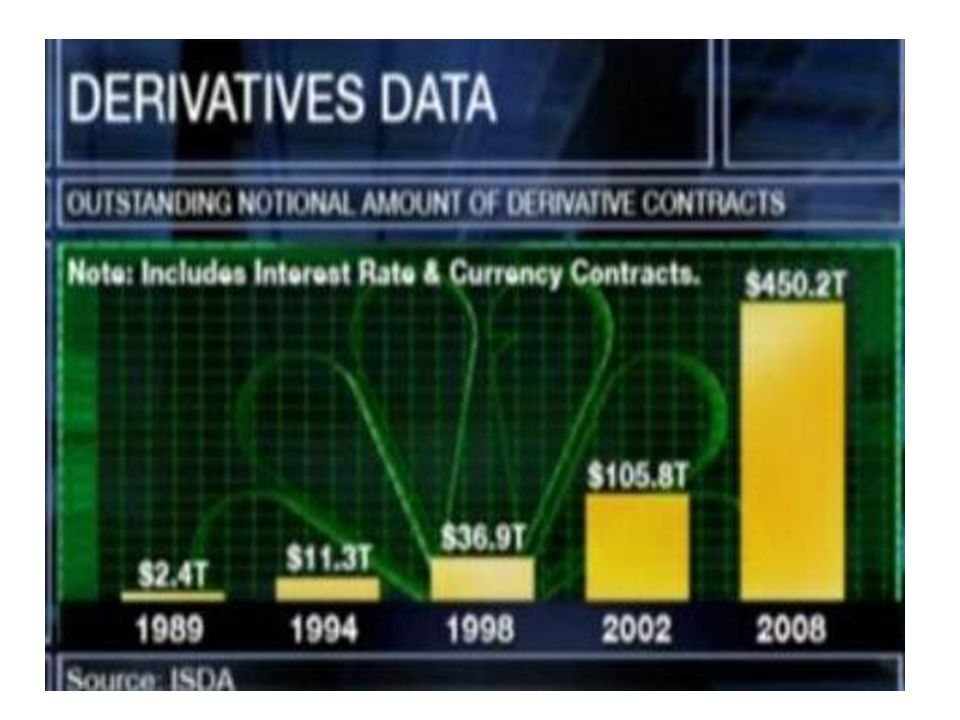

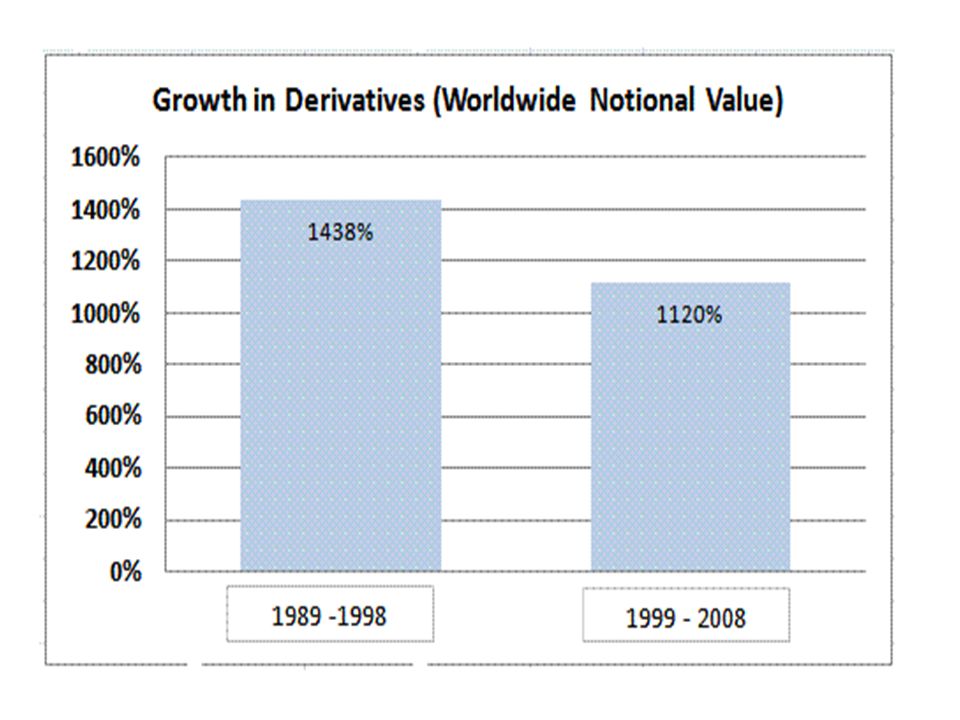

W 2008 r. wartośc derywatów na światowych rynkach szacowano na 500 bln

W 2008 r. wartośc derywatów na światowych rynkach szacowano na 500 bln. USD. Przekracza to ośmiokrotnie globalny PKB i globalną podaż pieniądza (pieniędzy w obiegu i depozytów) Obecnie 2012 : bln.USD

Obecnie 2012 : bln.USD.")

135

Trójkąt amerykańskiej polityki pieniężnej

137

JAKA JEST WARTOŚĆ AKTYWÓW FINANSOWYCH NA ŚWIECIE?

GLOBALNA WARTOŚC M0 :ok.5 BLN. USD Globalna wartość akcji i obligacji: 120 bln.USD GLOBALNA WARTOŚC WSZYSTKICH AKTYWÓW (akcje, obligacje ,forex, derywaty kredytowe, opcje, futures, swapy, hybrydowe, nieruchomości, etc.) :1000 BLN. USD Źródło:Gold Transforming into a Completely Demonetized Wealth Asset, Seeging Alpha,Nov.06,2009. htttp://seekingalpha.com/article/ gold-transforming-in….. 137

:1000 BLN. USD. Źródło:Gold Transforming into a Completely Demonetized Wealth Asset, Seeging Alpha,Nov.06,2009. htttp://seekingalpha.com/article/ gold-transforming-in…")

138

Jaka jest wartość derywatów istniejących na świecie?

600 bln.USD? 1000 bln.USD? 1400 bln.USD? Nominalna wartość derywatów:1,4 tryliona USD ; to znaczy: 40 razy światowy rynek akcji 10 razy światowy rynek (akcje + obligacje) 23 razy światowy PKB

23 razy światowy PKB.")

139

139

140

140

142

142

147

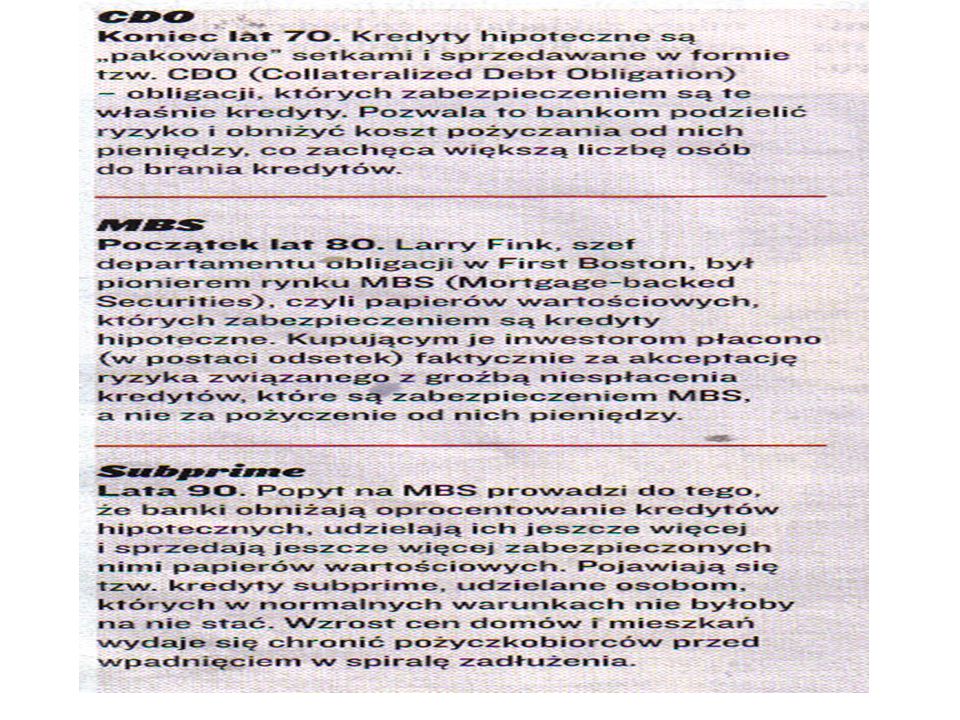

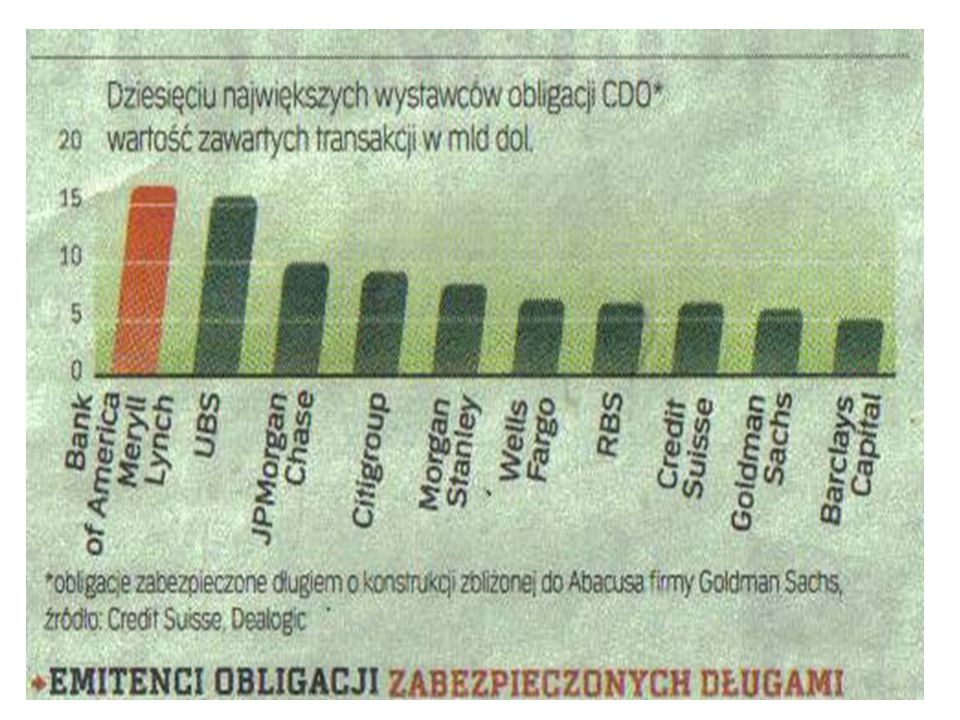

Pochodne a obecny kryzys

Do kryzysu w USA w znaczny sposób przyczyniły się sekuratyzowane kredyty mieszkaniowe zabezpieczone hipotecznie(CDO), kolejnych generacji (o coraz większym ryzyku kredytobiorcy); następnie na nich tworzono pochodne –opcje(CDS) dające ochronę przed ryzykiem kredytowym; emitowały je na masową skalę banki inwestycyjne których kapitał był mniejszy niż zobowiązania

, kolejnych generacji (o coraz większym ryzyku kredytobiorcy); następnie na nich tworzono pochodne –opcje(CDS) dające ochronę przed ryzykiem kredytowym; emitowały je na masową skalę banki inwestycyjne których kapitał był mniejszy niż zobowiązania.")

148

Cyz derywaty są tyle warte co dym?

149

Czy uregulować obrót derywatami?

Poddać ich obrót izbie rozliczeniowej? Lobby finansowe sprzeciwia się Czy możliwe jest całkowite unikniecie ryzyka straty na rynku ? –jeśli nie to derywaty tworzą fikcyjną pewność

150

Wnioski z kryzysu Konieczny jest nadzór nad rynkiem pochodnych

Konieczne jest monitorowanie stosowania dźwigni (wymagany stosunek kapitału własnego do przyjętego ryzyka Niebezpieczne są instrumenty całkowicie nie podlegające nadzorowi (fundusze hedgingowe,CBS-y) Sekuratyzacja przerzuca całe ryzyko papieru na inne podmioty które go nabyły

Sekuratyzacja przerzuca całe ryzyko papieru na inne podmioty które go nabyły.")

Podobne prezentacje