Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Instrumenty funduszy inwestycyjnych

Dorota Pruszkowska, Ewelina Spłocharska

2

Polskie Fundusze inwestycyjne

Źródło:

3

Fundusze inwestycyjne

Specjalist. otwarte zamknięte Emitują i umarzają jednostki uczestnictwa Emitują certyfikaty inwestycyjne

4

Legg Mason Fundusz Własności Pracowniczej PKP Specjalistyczny Fundusz Otwarty

Stopa zwrotu Źródło:

5

Specjalistyczny Fundusz Inwestycyjny Otwarty Telekomunikacji Polskiej

Stopa zwrotu Źródło:

6

Copernicus Fundusz Inwestycyjny Otwarty

Subfundusz akcji Subfundusz akcji dywidendowych Subfundusz Dłużny Skarbowy Plus Subfundusz Płynnościowy Plus

7

Copernicus Fundusz Inwestycyjny Otwarty

Źródło:

8

Subfundusz akcji dywidendowych

Wyniki subfunduszu Zmiana wartość jednostki uczestnictwa Źródło:

9

Arka BZ WBK Akcji (Arka BZ WBK FIO)

Wycena jednostki uczestnictwa Źródło:

10

Fudusz inwestycyjny zamknięty

Certyfikat inwestycyjny: zbywalny, niepodzielny papier wartościowy emitowany przez zamknięte fundusze inwestycyjne rynek pierwotny i wtórny

11

Skarbiec-Rynku Nieruchomości FIZ

Źródło:

12

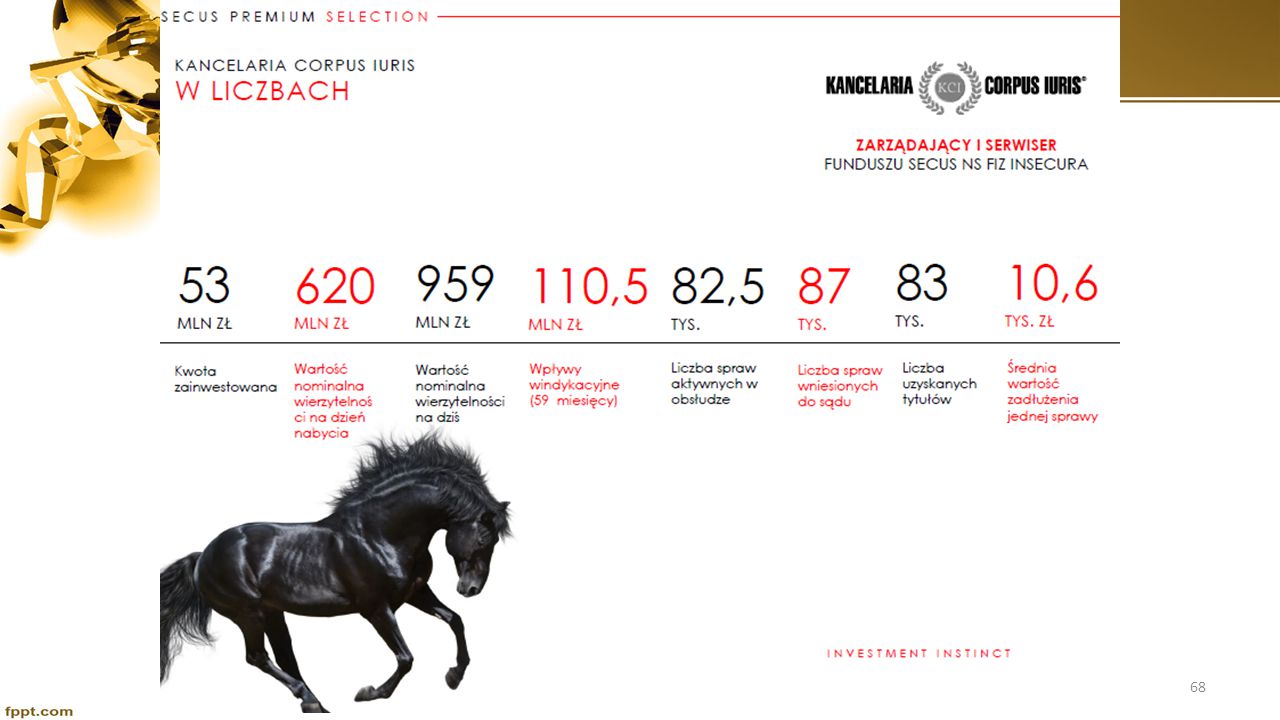

Secus Niestandaryzowany sekurytyzacyjny FIZ INSECURA

Źródło:

13

Zbiorczy portfel papierów wartościowych

Tytuły uczestnictwa w zbiorczym portfelu papierów wartościowych niezbywalne dają prawo do żądania sprzedaży części aktywów i wypłaty uzyskanych w ten sposób środków pieniężnych

14

Portfel Stabilny i Ekspansywny

Źrodło:

15

Portfel Stabilny i Ekspansywny

Portfel Ekspansywny Źrodło:

16

Fundusz portfelowy emituje w sposób ciągły publiczne certyfikaty inwestycyjne portfele indeksowe - inwestycje w uznane indeksy rynków regulowanych grupy portfele bazowe - aktywów określone w statucie

17

Helix Ventures Partners FIZ

Opracowanie własne na podstawie danych:

18

UFK Open Life obligacji korporacyjnych

Roczna stopa zwrotu 8,28% Ponad mln aktywów Wzrost wartości jednostki funduszu wyniósł 8,59% Źródło:

19

PKO UFK ING Obligacji Stopy zwrotu: 5 letnia – 35,98%

Roczna – 6,07% Kwartalna – 2,16% Miesięczna – 1,10% Wycena jednostki Źródło:

20

Bibliografia Analizy.On line. Dostęp 21 października Analizy Online Sp. z o.o. Rynek funduszy inwestycyjnych zamkniętych w Polsce. On line. Dostęp 21 października Copernicus FIO. On line. Dostęp 21 października Finanse WP. On line. Dostęp 21 października MCI Management S.A. On line. Dostęp 21 października PKO TFI. On line. Dostęp 21 października Skarbiec Rynku Nieruchomości. On line. Dostęp 21 października Serwis Fundusze24. On line. Dostęp 21 października Serwis Pioneer. On line. Dostęp 21 października

21

Dziękujemy za uwagę

22

Fundusze inwestycyjne w kraju i za granicą

23

Fundusz inwestycyjny to majątek tworzony z wpłat inwestorów zarządzany przez towarzystwo funduszy inwestycyjnych nad którymi zawsze stoi jakiś BANK zajmujący się rozliczaniem danego FI Fundusze Inwestycyjne Otwarte Specjalistyczne otwarte Zamknięte

24

Jednostka a Certyfikat

Jednostka Uczestnictwa Certyfikat Inwestycyjny Generowane przez Otwarte FI są tytułem współwłasności w majątku funduszu. Jej wartość zmienia się w zależności od wyników danego FI Generowane przez Zamknięte FI, są imienne i na okaziciela i w danym funduszu jest ich ograniczona ilość

25

A na czym FI zarabiają ? Opłata za przystąpienie do funduszu – obliczania od wartości jednostki uczestnictwa Opłata za umorzenie jednostek uczestnictwa (za wyjście) Nie ma już opłat manipulacyjnych ALE…..są administracyjne. Różnica ? Poza nazewnictwem, żadna

Nie ma już opłat manipulacyjnych ALE…..są administracyjne. Różnica Poza nazewnictwem, żadna.")

26

Fundusze Inwestycyjne

Są regulowane ustawą o publicznym obrocie papierami wartościowymi i funduszach inwestycyjnych oraz dyrektywami Unijnymi, które normują pewne zależności i narzucają ograniczenia

27

OGRANICZENIA: Towarzystwo może skupować papiery wartościowe ale tylko do takiego poziomu aby nie stało się podmiotem dominującym co najmniej 90% środków musi być skierowane w papiery wartościowe dopuszczone do obrotu FI nie mogą inwestować więcej niż 5% swojego portfela w papiery wartościowe jednego emitenta co najmniej 10% środków posiadanych w portfelu musi być środkami płynnymi

28

Zalety ? Unormowanie w sprawie ich struktury i formy działania

Brak obowiązku opłaty CIT u w przypadku FI działających na terenie Unii Europejskiej. Kraje państw trzecich są zobowiązane do zapłacenia CIT u z faktu uzyskiwania np. przychodu z dywidend ALE SA WYJĄTKI

29

Emerging Market Series of DFA Inwestment Trust Company

Amerykański FI, który na mocy wyroku Najwyższego Sądu Administracyjnego został zwolniony z obowiązku zapłaty CIT u z faktu uzyskiwania przychodu z dywidend akcji Polskich spółek, w które inwestował Rezultat ? Urząd skarbowy został zobowiązany do zwrotu nadpłaty 15% podatku od dywidend wypłaconych EMSofDFAITC od polskich spółek

30

Fundusze Inwestycyjne z rozbiciem na poszczególne rodzaje w bln Euro

31

Kraje Europy Zachodniej Dawne Kraje Socjalistyczne

Udział aktywów Polskich w aktywach Europejskich Kraje Europy Zachodniej Dawne Kraje Socjalistyczne Dane na 2009 rok

32

Sytuacja na runku FI Najwyższa st zw to 364,02 % PKP

Najniższa st. zw. To – 58 % grupy Inventum Akcje

33

Sytuacja na runku FI Najwyższy kurs to SFIO AGRO Najniższy 1,58 PLN

34

SFIO AGRO Kapitał na Rozwój

Wartość jednostki: zł Max 1R: zł Min 1R: zł Zasięg geograficzny: Polska Typ: pozostałe Rodzaj: aktywów niepublicznych uniwersalne Towarzystwo: TFI AGRO

35

Przyczyny zróżnicowania konstrukcji funduszy inwestycyjnych

! ! Uelastycznienie polityki inwestycyjnej i cenowej

36

Szczególne formy funduszy

Fundusze o różnych typach jednostek uczestnictwa Fundusze z subfunduszami Fundusze podstawowe i powiązane

37

Fundusze o różnych typach jednostek uczestnictwa

Konstrukcja takiego funduszu polega na tym, że fundusz, mimo że prowadzi jednorodną politykę inwestycyjną, tzn. tworzy jeden portfel inwestycyjny, może zbywać uczestnikom jednostki uczestnictwa różnych kategorii. Różnią się one między sobą związanym z nimi poziomem oraz sposobem pobierania opłat manipulacyjnych.

38

ING Obligacji FIO Źródło:

39

ING Obligacji FIO Źródło:

40

Fundusze z subfunduszami

Konstrukcja takiego funduszu pozwala na utworzenie w ramach jednego funduszu inwestycyjnego kilku subfunduszy, z których każdy będzie mógł realizować własną politykę inwestycyjną. W trakcie życia funduszu jest możliwe stałe tworzenie nowych subfunduszy, dostosowanych do potrzeb i oczekiwań inwestorów oraz likwidowania istniejących w uproszczony sposób, co przyczyny się do obniżenia kosztów funkcjonowania całego funduszu.

41

Subfundusze wchodzące w skład ING Parasol FIO

Źródło:

42

Subfundusz Budownictwa i Nieruchomości

Źródło:

43

Fundusze podstawowe i powiązane

Konstrukcja takiego funduszu polega na tym, że towarzystwo tworzy grupę funduszy, składającą się z jednego funduszu podstawowego (lokującego w inwestycje ryzykowne) i kilku lub kilkunastu funduszy powiązanych.

i kilku lub kilkunastu funduszy powiązanych.")

44

SUPERFUND TREND Podstawowy

Superfund Trend Bis Powiązany SFIO Superfund Trend Plus Powiązany SFIO Link do prospektu informacyjnego:

45

Porównanie funduszu inwestycyjnego i ubezpieczeniowego funduszu

kapitałowego

46

Źródło: http://notowania.pb.pl/

47

Instrumenty funduszy inwestycyjnych

Tomasz Stojanov Agata Furmaniak Instrumenty funduszy inwestycyjnych

48

Plan Prezentacji Fundusze inwestycyjne Porównanie FIZ i FIO

Ubezpieczeniowe fundusze kapitałowe Fundusz sekuratyzacyjny – Case Study Fundusze inwestycyjne w Polsce Wizerunek funduszy w Polsce

49

TFI Fundusz Inwestycyjny Zbiorowe lokowanie pieniędzy Pozostałe Akcje

Obligacje Fundusz Inwestycyjny Lokaty i Bony

50

Klasyfikacje Funduszy Inwestycyjnych

Kryterium Uelastyczniające politykę inwest. i cenową Parasolowe Różne typy jednostek uczestnictwa Podstawowe i powiązane Prawne Otwarte Specjalistyczne otwarte Zamknięte Rodzaj posiadanych aktywów Rynku pieniężnego Portfelowe Sekurtyzacyjne Aktywów niepublicznych Inne Sposób inwestowania - Ryzyko Prowizji Wyplacania dywidend Geograficzne, walutowe etc…

51

Rodzaje funduszy a ryzyko

Oczekiwany zysk Fundusze akcyjne Fundusze akcyjne Fundusze hybrydowe Fundusze obligacji Fundusze obligacyjne Fundusze pieniężne Poziom ryzyka Funduszepieniężne Niskie ryzyko Umiarkowane ryzyko Podwyższone ryzyko Wysokie ryzyko

52

Jaki jest Twój cel inwestycji?

Cel inwestowania Wysoka stopa zwrotu Bezpieczeństwo Wzrost 1) minimalizowanie ryzyka przy stałym wzroście portfela 1) Unikanie znacznego ryzyka i strat z tytułu wahań kursów 2) Wykorzystanie nadarzających się okazji do uzyskania dochodu 1) Wchodzenie w ryzykowne przedsięwzięcia ale stwarzające szansę uzyskania wysokiego dochodu Fundusz A 100% Obligacji Fundusz B 60% Akcji 40% Papierów wierzytelnościowych Fundusz C 100% Akcji

minimalizowanie ryzyka przy stałym wzroście portfela. 1) Unikanie znacznego ryzyka i strat z tytułu wahań kursów. 2) Wykorzystanie nadarzających się okazji do uzyskania dochodu. 1) Wchodzenie w ryzykowne przedsięwzięcia ale stwarzające szansę uzyskania wysokiego dochodu. Fundusz A. 100% Obligacji. Fundusz B. 60% Akcji. 40% Papierów wierzytelnościowych. Fundusz C. 100% Akcji.")

53

Fundusz Akcji Źródło:

54

Fundusz Obligacji Źródło:

55

Fundusz Pieniężny Źródło:

56

Na funduszach pieniężnych można stracić!

Rok 2008: The Reserve Primary Fund Upadek Wartość aktywów poniżej wartości jednostek Umarzanie jednostek przez inwestorów 785mln $ obligacji Utrata płynności i wyprzedaż aktywów

57

Największe zyski – Fundusze zagraniczne akcji

58

Największe straty – Fundusze zagraniczne akcji

59

Historyczne wyniki nie są gwarantem przyszłych!

LTCM – Geniusz, Potęga, Upadek Historyczne wyniki nie są gwarantem przyszłych! Russia defaults 80% loss over 5 weeks $4.50 4.00 3.00 2.00 1.00 0.00 3/ / / / /1998 STRATA : 4,5mld $ !

60

Jednostki uczestnictwa a certyfikaty inwestycyjne

Fundusz Inwestycyjny Otwarty Fundusz Inwestycyjny Zamknięty Potwierdzenie uczestnictwa Jednostki uczestnictwa Certyfikaty inwestycyjne Papier wartościowy Nie Tak Wycena Wewnętrzna Wewnętrzna i zewnętrzna

61

Jednostki uczestnictwa a certyfikaty inwestycyjne

Fundusz Inwestycyjny Otwarty Fundusz Inwestycyjny Zamknięty Podzielność Tak Nie Ilość uczestników Nieograniczona Ograniczona Wycofanie środków Dowolne Ograniczone

62

Jednostki uczestnictwa a certyfikaty inwestycyjne

Fundusz Inwestycyjny Otwarty Fundusz Inwestycyjny Zamknięty Konieczność trzymania środków płynnych Tak Nie Inwestycje Zabroniona: krótka sprzedaż, inwestycje w metale szlachetne Wierzytelności, udziały w spółkach z o.o., pochodne instrumenty terminowe, nieruchomości, waluty etc Lewarowanie Do 10% aktywów netto Do 75% aktywów netto

63

UFK – Ubezpieczeniowe fundusze kapitalowe

Zbiorowe lokowanie pieniędzy Ubezpieczenie na życie Pozostałe Ubezpieczyciel Akcje Obligacje Ubezpieczenie Fundusz Inwestycyjny Lokaty i Bony

64

TFI Fundusz Inwestycyjny Zbiorowe lokowanie pieniędzy Pozostałe Akcje

Obligacje Fundusz Inwestycyjny Lokaty i Bony

65

UFK – Ubezpieczeniowe Fundusze Kapitalowe

Korzyści prawno-podatkowe: Swoboda rozporządzania majątkiem Brak obowiązku zapłaty podatku od spadków i darowizn przy zmianie ubezpieczającego tj. osoby dysponującej środkami Pobór podatku od dochodów kapitałowych dopiero przy rozporządzaniu wartościami pieniężnymi Brak obowiązku informowania o wpłatach Generalnego Inspektora Informacji Finansowej i Urzędu Skarbowego Wyłączenie z egzekucji sądowej

70

Europejski Fundusz Inwestycyny - Nowym właścicielem

71

Fundusze Inwestycyjne w Polsce

Źródło: Opracowanie własne na podstawie danych dostępnych na:

72

Fundusze Inwestycyjne w Polsce

Źródło: Opracowanie własne na podstawie danych dostępnych na:

73

Wizerunek Funduszy Inwestycyjnych w Polsce

Źródło:

74

Źródło: http://www.izfa.pl/files_user/pdf/fundusze_komnikat%20CBOS.pdf

75

Wizerunek Funduszy Inwestycyjnych w Polsce

Źródło:

76

Dziękujemy : )

")

Podobne prezentacje