Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Fundusze Inwestycyjne

2

Cel Profesjonalne, proefektyw-nościowe zarządzanie aktywa-mi, realizując preferencje do ryzyka uczestników funduszu Charakter ryzyka określa statut funduszu

3

Metody realizacji celu

Dywersyfikacja aktywów Operacje dużymi pakietami (obniżka kosztów transakcyjnych) Stosowanie profesjonalnych metod racjonalizacji ryzyka Korzystanie z bogatych źródeł informacji Outsourcing

Stosowanie profesjonalnych metod racjonalizacji ryzyka. Korzystanie z bogatych źródeł informacji. Outsourcing.")

4

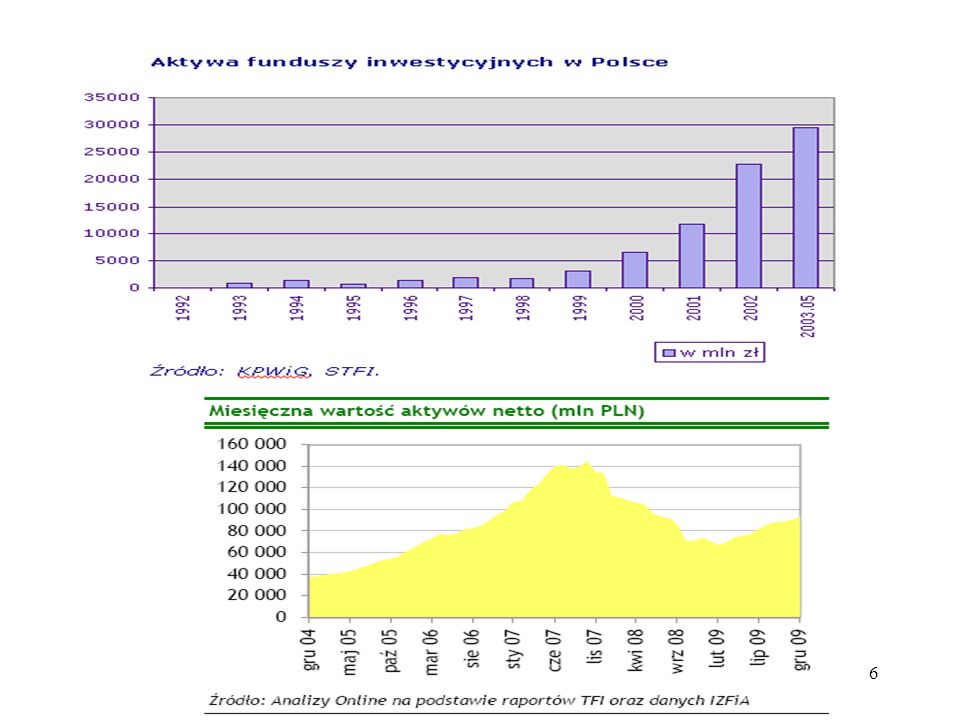

Fi na świecie (2010* *

5

Aktywa fi w bilionach USD na świecie

Percent of Worldwide Mutual Fund Assets By Region, 2010:Q1 Aktywa fi w bilionach USD na świecie

7

Idea SPV Speciale Purpose Vehicle – specyficzny byt nie będący jednostką organizacyjną Jest podmiotem w świetle prawa Nie występuje autonomicznie Jest tworzony, zarządzany i zamykany przez inny, określony w prawie podmiot

8

Forma organizacyjna funduszu

Fundusz inwestycyjny jest jednostką posiadającą osobowość prawną (może dokonywać transakcji) ale nie ma własnej struktury organizacyjnej Fundusz inwestycyjny jest zarządzany prze Towarzystwo Funduszy Inwestycyjnych, które reprezentuje fundusz wobec osób trzecich Utworzenie funduszy wymaga zgody Komisji (wymagany jest prospekt informacyjny) Uczestnikiem funduszu Inwestycyjnego może być praktycznie każdy Fundusze (z wyj. niepublicznych zamkniętych) mają określone minima kapitałowe (wpłat), w Polsce 4 mln zł. Wartość tych aktywów nie może spaść poniżej 2 mln zl Rejestr funduszy prowadzi Sąd Rejestrowy

ale nie ma własnej struktury organizacyjnej. Fundusz inwestycyjny jest zarządzany prze Towarzystwo Funduszy Inwestycyjnych, które reprezentuje fundusz wobec osób trzecich. Utworzenie funduszy wymaga zgody Komisji (wymagany jest prospekt informacyjny) Uczestnikiem funduszu Inwestycyjnego może być praktycznie każdy. Fundusze (z wyj. niepublicznych zamkniętych) mają określone minima kapitałowe (wpłat), w Polsce 4 mln zł. Wartość tych aktywów nie może spaść poniżej 2 mln zl. Rejestr funduszy prowadzi Sąd Rejestrowy.")

9

Subfundusze Fundusz może być podzielony na subfundusze

Subfundusze nie posiadają osobowości prawnej Każdy subfundusz może stosować inną politykę inwestycyjną Subfundusze nie mają własnej jednostki uczestnictwa (certyfikatu) Ograniczenie co do kredytów i pożyczek stosuje się do każdego subfunduszu oddzielnie Zobowiązania obciążają tylko dany subfundusz

Ograniczenie co do kredytów i pożyczek stosuje się do każdego subfunduszu oddzielnie. Zobowiązania obciążają tylko dany subfundusz.")

10

Podstawą jest statut Cel funduszu

Rodzaje wpłat i ich minimalną wysokość Zasady polityki inwestycyjnej (co może być aktywami, zasady dywersyfikacji, maksymalna wysokość kredytów) Maksymalne prowizje za zarządzanie Częstotliwość i metody wyceny Czas trwania funduszu (dotyczy zamkniętych)

Maksymalne prowizje za zarządzanie. Częstotliwość i metody wyceny. Czas trwania funduszu (dotyczy zamkniętych)")

11

Aktywa Funduszu Wartość aktywów fio nie może być niższa niż 2 mln zl, fiz Aktywami zagraniczne do 10% Wartość jednostki (certyfikatu) jest określona przez podzielenie wartości aktywów przez liczbę jednostek (certyfikatów) Wycena aktywów musi być co najmniej raz w ciągu dnia obrotu j.u (fio), raz na 3 mies (fiz).,

jest określona przez podzielenie wartości aktywów przez liczbę jednostek (certyfikatów) Wycena aktywów musi być co najmniej raz w ciągu dnia obrotu j.u (fio), raz na 3 mies (fiz).,")

12

Pasywa funduszu Środki pieniężne od uczestników (wyjątkowo – papiery wart. lub udziały) Kapitał własny w formie pieniężnej, papierów wartościowych lub udziałów w spółkach z o.o. Wycena jednostek uczestnictwa co najmniej co 7 dni, certyfikatów inw. -

13

Reprezentacja inwestorów

W sfio i fiz można powolaćradę inwestorów z członków posiadających powyżej 5% aktywów lub wyłonić jej jednego członka spośród tych którzy połączyli się i uzyskali 5% Zadaniem rady jest kontrolowanie polityki inwestycyjnej i ograniczeń sfioi wzywanie do przywrócenia prawidłowych rozwiazń Rada może przeglądać dokumenty, ale tak, by nie uzyskać informacji o pozostałych uczestnikach sfio

14

Podstawowe ograniczenia inwestowania

Nie więcej niż 20% aktywów zaangażowanych w jedna firmę komercyjną, niż 25% w papiery jednego banku lub j. uczestnictwa innego funduszu, niż 35% - publiczną (skarb państwa, bank centralny, samorządy), Udzielane pożyczki – (do 6 mies. ) do 30% aktywów, (20% jednemu) Zakazane są operacje między podmiotami zależnymi Zaciągane pożyczki – do 10% aktywów, nie dłużej niż rok

, Udzielane pożyczki – (do 6 mies. ) do 30% aktywów, (20% jednemu) Zakazane są operacje między podmiotami zależnymi. Zaciągane pożyczki – do 10% aktywów, nie dłużej niż rok.")

15

Dochody i koszty funduszu

Dochodami są dochody z aktywów jak: - dywidendy, odsetki - dochody spekulacyjne - inne (dzierżawne Kosztami są - operacyjne (opłaty od transakcji): - finansowe (odsetki od kredytów/pożyczek, opłaty manipulacyjne): - inne (koszty eksploatacji aktywów, niektóre podatki Wielkość pozycji kosztowych określają limity

: - finansowe (odsetki od kredytów/pożyczek, opłaty manipulacyjne): - inne (koszty eksploatacji aktywów, niektóre podatki. Wielkość pozycji kosztowych określają limity.")

16

Systemowe otoczenie funduszu

Towarzystwo funduszy (może i zwykle zarządza większa ilością funduszy) Depozytariusz Agent transferowy Dystrybutor

Depozytariusz. Agent transferowy. Dystrybutor.")

17

Towarzystwo Funduszy Inwestycyjnych

Może być wyłącznie spółką akcyjną Utworzenie wymaga zgody Komisji Członkowie zarządu muszą mieć stosowne kwalifikacje (w/ wykszt., 3 lata stażu w tow.) Musi zatrudniać co najmniej dwu doradców inw. Kapitał Towarzystwa powinien wynosić równowartość co najmniej €, a € gdy zarządza również portfelami i prowadzi działalność doradczą Jeśli aktywa fi przekraczają euro, kapitał własny towarzystwa powinien rosnąć 0,02% różnicy, chyba że jest powyżej euro Kapitał TFI nie może pochodzić z kredytów lub pożyczek i musi być udokumentowany

Musi zatrudniać co najmniej dwu doradców inw. Kapitał Towarzystwa powinien wynosić równowartość co najmniej €, a € gdy zarządza również portfelami i prowadzi działalność doradczą. Jeśli aktywa fi przekraczają euro, kapitał własny towarzystwa powinien rosnąć 0,02% różnicy, chyba że jest powyżej euro. Kapitał TFI nie może pochodzić z kredytów lub pożyczek i musi być udokumentowany.")

18

TFI. Ograniczenia Dochody z funduszy nie sa dochodami TFI

Towarzystwo nie może - nabywać zagranicznych papierów wartościowych - udzielać pożyczek i gwarancji - zaciągać pożyczek (także w formie obligacji) powyżej 10% kapitału wł.

powyżej 10% kapitału wł.")

19

Depozytariusz Jest niezależnym od Towarzystwa podmiotem prawnym, także nie powinno być tu powiązań personalnych Prowadzi rejestr aktywów Funduszu Kontroluje zgodność z prawem transakcji funduszu Może być bankiem krajowym lub krajową filią zagranicznego o funduszach własnych powyżej 100 mln zł. Może to być też KDPW

20

Agent transferowy Jest to instytucją nieobowiązkową, stosowaną głównie w przypadku funduszy otwartych Zajmuje się przede wszystkim obsługą uczestników W obrocie publicznym jest to prawie wyłącznie dom maklerski, dla obrotu nieruchomościami – agencja obrotu n.

21

Dystrybutor Jest osobą, której powierzono zadanie sprzedaży i odkupu jednostek funduszu Mogą to być Towarzystwo, dom maklerskie inne osoby prawne, które uzyskały zezwolenie Komisji Mogą być osoby fizyczne, ale nie mogą przyjmować wpłat

22

Organizacja obrotu jednostkami funduszy

Audytor Agencja rating. Firmy outsors. Towarzystwo Funduszy inwestycyjnych Fundusz B Fundusz C Fundusz A Agent transf. Depozytariusz Dystrybutor

23

Rodzaje funduszy. Kryterium ekonomiczne

Aktywne – dominacja akcji Pasywne – dominacja papierów dłużnych Hedgingowe Parasolowe

24

Fundusze hedgingowe Idea funduszu, niewrażliwego na koniunkturę (A.W.Jones) powstała na początku lat pięćdziesiątych Portfel funduszu skonstruowany jest z dwu mniej więcej równych części: akcji niedowartościowanych i przewartościowanych Akcje przewartościowane sprzedaje się na krotko, niedowartościowane kupuje zwykłym trybem Obecnie stosuje się w tych operacjach także instrumenty pochodne

25

Fundusze Parasolowe (podstawowe i powiązane)

I n w e s t o r z y Fundusz podstawowy F. Powiązany A (lub subfundusz) F. Powiązany B lub subfundusz) F. Powiązany B lub subfundusz) I n w e s t o r z y

F. Powiązany B. lub subfundusz) F. Powiązany B. lub subfundusz) I n w e s t o r z y.")

26

Rodzaje funduszy. Kryterium formalne

Fundusze publiczne/niepubliczne Fundusze otwarte - „zwykłe” (uczestnikiem może być każdy) - specjalistyczne (pojedyncza j.u. 40 tys. Euro) - rynku pieniężnego Fundusze zamknięte - „zwykłe” (swobodnie określana struktura aktywów) - portfelowe (z góry określona struktura portfela) - fundusz sekurytyzacyjne (aktywami są wierzytelności i inne należności spoza rynku publicznego) standaryzowane (z subfunduszami), co najmniej 75% lokat w określoną pulę wierzytelnosci niestandaryzowane (bez subfunduszy),

- specjalistyczne (pojedyncza j.u. 40 tys. Euro) - rynku pieniężnego. Fundusze zamknięte. - „zwykłe (swobodnie określana struktura aktywów) - portfelowe (z góry określona struktura portfela) - fundusz sekurytyzacyjne (aktywami są wierzytelności i inne należności spoza rynku publicznego) standaryzowane (z subfunduszami), co najmniej 75% lokat w określoną pulę wierzytelnosci. niestandaryzowane (bez subfunduszy),")

27

Fundusze publiczne i niepubliczne

Publiczne – jeśli jednostki uczestnictwa (certyfikaty) sprzedawane są w ofercie publicznej Niepubliczne w ofercie prywatnej Nie może być funduszy mieszanych

sprzedawane są w ofercie publicznej. Niepubliczne w ofercie prywatnej. Nie może być funduszy mieszanych.")

28

Fundusze otwarte Działalność – sprzedawanie i odkupywanie jednostek uczestnictwa na żądanie uczestnika Kwotowanie – przynajmniej raz dziennie W przypadku masowego wykupu (10% w 2 tygodnie) fundusz może zawiesić wykup na 2 tygodnie (Komisja – przedłużyć do 2 miesięcy) Jednostki uczestnictwa okupione są umarzane automatycznie Odkupywanie nie może być rzadsze niż 7 dni

fundusz może zawiesić wykup na 2 tygodnie (Komisja – przedłużyć do 2 miesięcy) Jednostki uczestnictwa okupione są umarzane automatycznie. Odkupywanie nie może być rzadsze niż 7 dni.")

29

Ograniczenia inwestycji fio

Inwestuje w papiery rynku regulowanego (plus publiczne) oraz instrumenty r. pieniężnego i depozyty. Pozost. – 10% Praktycznie – nie mogą inwestować w opcje, strata nie wyższa od ceny instrumentu (art.93 ust.4.1) Inwestycje tylko w papiery w aktywa, gdy jest możliwa wiarygodna wycena Nie może mieć papierów dających więcej niż 10% głosów na WZA, jeśli więcej – nie może wykonywać praw Nie może dokonywać krótkiej sprzedaży Zaciągać kredytów (pożyczek) dłuższych niż jeden rok lub przekraczających 10 % aktywów funduszu Udzielać pożyczek pow. 30% aktyw. fio łącznie

oraz instrumenty r. pieniężnego i depozyty. Pozost. – 10% Praktycznie – nie mogą inwestować w opcje, strata nie wyższa od ceny instrumentu (art.93 ust.4.1) Inwestycje tylko w papiery w aktywa, gdy jest możliwa wiarygodna wycena. Nie może mieć papierów dających więcej niż 10% głosów na WZA, jeśli więcej – nie może wykonywać praw. Nie może dokonywać krótkiej sprzedaży. Zaciągać kredytów (pożyczek) dłuższych niż jeden rok lub przekraczających 10 % aktywów funduszu. Udzielać pożyczek pow. 30% aktyw. fio łącznie.")

30

Ograniczenia inwestycji fio cd.

Nie więcej niż 5% w instrumenty fin. jednego emitenta, ew. 10%, a łącznie w aktywa jednego podmiotu (z depozytami) – 20% (art.96.3). 35% - gdy jest odp. zapis statutu Poniżej 20% depozytów w jednym banku Nie więcej niż 25% w obligacje komercyjne Nie więcej niż 80% w papiery wartościowe Nie więcej niż 35% w oblig skarb., samorz., chyba że pozowała na to statut

– 20% (art.96.3). 35% - gdy jest odp. zapis statutu. Poniżej 20% depozytów w jednym banku. Nie więcej niż 25% w obligacje komercyjne. Nie więcej niż 80% w papiery wartościowe. Nie więcej niż 35% w oblig skarb., samorz., chyba że pozowała na to statut.")

31

Specjalistyczny f.i. otwarty

Statut określa, kto może uczestniczyć Jeśli uczestnikami sfio są wyłącznie osoby prawne lub też fizyczne (ale które wpłaciły ponad 40 tys. €), Statut sfio może dopuścić stosowania zasady takich, jak w przypadku funduszu zamkniętego Wyższe limity inwestowania – do 50% w jednostkach uczestnictwa innego funduszu a nawet powyżej, a jeśli taki fundusz określono w statucie nawet do 100%

, Statut sfio może dopuścić stosowania zasady takich, jak w przypadku funduszu zamkniętego. Wyższe limity inwestowania – do 50% w jednostkach uczestnictwa innego funduszu a nawet powyżej, a jeśli taki fundusz określono w statucie nawet do 100%")

32

Fundusz rynku pieniężnego

Aktywa – instrumenty rynku pieniężnego, depozyty bankowe krótsze niż rok Średnia ważona zapadalności lokat funduszu – 90 dni Pasywa – jak w pozostałych fio

33

Fundusze inwestycyjne zamknięte

Cena emisyjny nie może być niższa niż wartość aktywów przypadających na certyfikat Fiz może skupywać certyfikaty inw. tylko jeśli ma stosowne zapisy w statutowe Jeśli statutu dopuszcza skupywanie, cena powinna być określona przez iloraz wartości aktywów przez ilość certyfikatów. Wykupione certyfikaty są umarzane Przynajmniej raz na 3 miesiące fiz powinien wyznaczyć wartość aktywów przypadających na jeden certyfikat

34

Fiz. Zgromadzenie inwestorów

Działa na podobnych zasadach jak WZA Musi zbierać się co najmniej raz do roku Zgromadzenie wydaje zgodę na - emisje nowych certyfikatów - zmianę depozytariusza - emisje obligacji (zgoda co najmniej 2/3 liczby certyfikatów - rodzaju lokat stanowiących co najmniej 15% aktywów fiz

35

Aktywa fiz Instrumenty finansowe (do 20 % jednego emitenta), skarbowe i NBP – bez ograniczeń Depozyty – do 20% aktywów Jedn. uczest. lub cert. Inwe – do 50% aktywow

36

Aktywa fiz c.d Udziały w spółkach z o.o.

Wierzytelności osób prawnych, w tym kredyty – do 75% aktywów waluty Nieruchomości ( nie mniej niż cztery), do 25% a. Statki morskie, do 25% a. Pożyczki i gwarancje pożyczkowe

, do 25% a. Statki morskie, do 25% a. Pożyczki i gwarancje pożyczkowe.")

37

Pasywa fiz Certyfikaty inwestycyjne

Prawa związane z certyfikatami rożnych serii mogą być rożne Obligacje mogą być emitowane tylko w ofercie publicznej, nie mogą stanowić więcej niż 15 % wartości pasywów Kapitał własny

38

Fundusze portfelowe W zasadzie są to fundusze zamknięte

Podstawowymi aktywami są papiery w relacjach określonych przez uznany indeks rynku podstawowego na giełdzie (portfel indeksowy) Podstawowymi aktywami może być inna, byle stała struktura papierów wartościowych (portfel bazowy)

Podstawowymi aktywami może być inna, byle stała struktura papierów wartościowych (portfel bazowy)")

39

Sekurytyzacja Sekurytyzację można określić jako proces tran- sformacji należności lub innych aktywów trudno-zbywalnych w papiery wartościowe, które mogą być plasowane i lokowane na rynku kapitałowym. Emisja tych instrumentów następuje w oparciu lub na zbiorze aktywów lub należności wyodrębnio-nych w postaci SPV (Special Purpose Vehicle), który jest zwykle emitentem tych papierów wartościowych. Praktycznie każdy rodzaju aktywów zdolnych do przekształcenia lub generowania gotówki mogą być sekurytyzowane

, który jest zwykle emitentem tych papierów wartościowych. Praktycznie każdy rodzaju aktywów zdolnych do przekształcenia lub generowania gotówki mogą być sekurytyzowane.")

40

Rodzaje sekurytyzacji

Konwencjonalna – transformacji podlegają same trudnozbywalne aktywa Syntetyczna – polega na utrzymaniu trudnozbywalnych aktywów podczas gdy transferowi podlega ryzyko z nimi związane Co rozumiemy przez trudnozbywalne, tu nie aktywa “niewyplacalne”, nie nalezy ich mylic.

41

Korzyści z sekurytyzacji dla banku

Zwiększenie płynności aktywów. Dzięki możliwości sekurytyzacji więcej aktywów może być odsprzedanych Uzyskiwanie pożytków z akcji kredytowej przekraczającej zakres określony współczynnikiem adekwatności Możliwość lepszego dopasowania struktury zapadalności aktywów i pasywów Rozszerzenie spektrum zarządzania ryzykiem O korzyszciach powinnismy traktowac na zakoncznenie opisu sekurytyzacji

42

Korzyści z sekurytyzacji podmiotów gospodarki publicznej

Możliwość ominięcia limitów zadłużania Łatwiejsza realizacja przedsięwzięć Partnerstwa Publiczno-Prawnego (PPP) Dodatkowa możliwość restrukturalizacji przedsiębiorstw publicznych (skup i sekurytyzacja należności) Poprawa transparentności operacji finan-sowych Restrukturalizacji, czy restrukturyzacji???

Dodatkowa możliwość restrukturalizacji przedsiębiorstw publicznych (skup i sekurytyzacja należności) Poprawa transparentności operacji finan-sowych. Restrukturalizacji, czy restrukturyzacji")

43

Korzyści pozostałych podmiotów

Inwestorzy uzyskują nowy rodzaj papierów wartościowych Duże przedsiębiorstwa mogą upłynnić znaczące w bilansie należności Tworzenie funduszy sekurytyzacyjnych z jednorodnych należności różnych podmiotów zwiększa pulę emisji, a tym samym -płynność emitowanych przez fundusze papierów

44

Co może być sekurytyzowane (Podstawowe aktywa FS)

Wierzytelności Pożytki z wierzytelności Ryzyko związane z danymi aktywami Pożytki z nieruchomości jak czynsze, opłaty autostradowe Przyszłe dochody, np. z biletów komunikacyjnych Tu chyba mowimy jeszcze o sekurytyzacji ogolnie, bo IFS nie sa jescze wprowadzon do tematu. Tak czy owak, nie sekurytyzuje sie nieruchomosci, tylko przycody (pozytki finansowe) z nichnp. Czynsz,nie wim nis o sek. Depozytow bankowych, a co do kredytow to w Polsce mozna przez ten ze IFS, np. Kredyty mieszckaniowe, najwazniejsz rzecz!

z nichnp. Czynsz,nie wim nis o sek. Depozytow bankowych, a co do kredytow to w Polsce mozna przez ten ze IFS, np. Kredyty mieszckaniowe, najwazniejsz rzecz!")

45

Standaryzowany fundusz sekurytyzacyjny

Posiada wydzielone subfundusze Ma obowiązek lokować co najmniej 75% wartości aktywów danego subfunduszu w jedną lub kilka pul wierzytelności, pod warunkiem że są one jednolite rodzajowo Subfundusze mogą być zlikwidowane, gdy większość wierzytelnosci jest zaspokojona, a kosz dalszych świadczeń przewyższa koszty ich utrzymania i jednocześnie nie narusza to interesów uczestników subfunduszu

46

Niestandaryzowany fundusz sekurytyzacyjny

Nie może mieć subfunduszy Co najmniej 75% lokować w określone wierzytelności, papiery dłużne Papiery dłużne mogą stanowić do 25% aktywów funduszu Uczestnikami funduszu, o ile nie ma stosownego zapisu statutowego, nie mogą być osoby fizyczne Jeżeli statut dopuszcza osoby fizyczne, to cena jednego certyfikatu nie może być niższa niż 40 tys. €

47

Jak finansowana są lokaty IFS (Podstawowe pasywa funduszy)

Tego typu fundusze mogą emitować różne certyfikaty Certyfikaty - główne (senior) - podporządkowane (mezzanine) Kwoty zabezpieczające (residual pieces) Obligacje (w Polsce duże ograniczenia) Slowo jest: mezzanine,( nie mezzarine)

- podporządkowane (mezzanine) Kwoty zabezpieczające (residual pieces) Obligacje (w Polsce duże ograniczenia) Slowo jest: mezzanine,( nie mezzarine)")

48

Pozostałe pasywa FS Są to - Papiery dłużne

- Kredyty (art. 152, dot. FZ, do 75% aktywów netto) - Kapitały własne (dotyczy TFI) Pasywa te powinny stanowić, jako grupa, stanowić mniejszość w pasywach FS

- Kapitały własne (dotyczy TFI) Pasywa te powinny stanowić, jako grupa, stanowić mniejszość w pasywach FS.")

49

Charakterystyka certyfikatów

Obejmują bardzo szerokie spektrum konstrukcji instrumentu dłużnego Sukces publicznej sprzedaży silnie (nadproporcjonalnie) związany jest z miarodajna oceną ryzyka kredytowego Ryzyko kredytowe i stopy zwrotu nierówno rozłożone są na rożne emisje danego funduszu Sukcess sprzedazy jest calkiem “proporcjonalnie” zwiazany z ocena ryzyka, zwlaszcza na plynnych rynkach

związany jest z miarodajna oceną ryzyka kredytowego. Ryzyko kredytowe i stopy zwrotu nierówno rozłożone są na rożne emisje danego funduszu. Sukcess sprzedazy jest calkiem proporcjonalnie zwiazany z ocena ryzyka, zwlaszcza na plynnych rynkach.")

50

Jak m.in. mogą być skonstruowane certyfikaty

Mieć opcję (call) przedterminowego wykupu Podobne do obligacje hipoteczne Jak obligacje z „kuponem maksymalnym”, rozliczane na podobnych zasadach co prefer stock W postaci jednorazowej, łącznej wypłaty w dniu zapadnięcia całego kapitału (Balon), podczas gdy dochód płacony jest periodycznie Cały bieżący dochód (potrąceniu prowizji) przechodzi do inwestorów Inwestorzy otrzymują cały łączny przychód ze spłat wierzytelności, tj. łącznie kapitał i dochód (pass true) Ten slajd jest za wczesnie, powinien byc po 17, w grupie :17,20,21-do 24, odnoszacej sie do Funduszy Sec w wraunkach polskiego ustawodawstwa. Rowniez, postac jednorazowej wyplaty tzw. Balon, odnosi sie tylko do splaty kapitalu. Odsetki sa placone regularnie, okresowo. Rowniez, opcja “call” nie wystepuje samodzielnie, ale jest przypisana do ktorejs ze struktur instrumentu dluznego. Ryzykowne jest sstwierdzenie ze struktura jest tak jak obligacja hipotecna. Lepiej jest okreslic konkretny charakter. Obligacje hipoteczne tez moga byc rozne. Prosze rowniez nie zapomniec o strukturze: pass through.

przedterminowego wykupu. Podobne do obligacje hipoteczne. Jak obligacje z „kuponem maksymalnym , rozliczane na podobnych zasadach co prefer stock. W postaci jednorazowej, łącznej wypłaty w dniu zapadnięcia całego kapitału (Balon), podczas gdy dochód płacony jest periodycznie. Cały bieżący dochód (potrąceniu prowizji) przechodzi do inwestorów. Inwestorzy otrzymują cały łączny przychód ze spłat wierzytelności, tj. łącznie kapitał i dochód (pass true) Ten slajd jest za wczesnie, powinien byc po 17, w grupie :17,20,21-do 24, odnoszacej sie do Funduszy Sec w wraunkach polskiego ustawodawstwa. Rowniez, postac jednorazowej wyplaty tzw. Balon, odnosi sie tylko do splaty kapitalu. Odsetki sa placone regularnie, okresowo. Rowniez, opcja call nie wystepuje samodzielnie, ale jest przypisana do ktorejs ze struktur instrumentu dluznego. Ryzykowne jest sstwierdzenie ze struktura jest tak jak obligacja hipotecna. Lepiej jest okreslic konkretny charakter. Obligacje hipoteczne tez moga byc rozne. Prosze rowniez nie zapomniec o strukturze: pass through.")

51

Rating certyfikatów Dla oceny ratingowej potrzebne jest badanie wszelkich aktywów IFC, natomiast dla oceny zobowiązań funduszu - także absorpcja ryzyka przez poszczególne emisje Z punktu widzenia rynku znaczenie ma praktycznie ocena tylko senior issue Ocena certyfikatów poniżej poziomu inwestycyjnego praktycznie dyskwalifikuje przedsięwzięcie

52

Residual piece (przec. 10-15% emisji)

Jest skierowana do podmiotu zdolnego ściągać należności, głównie dla inicjatora sekurytyzacji Ma znaczenie motywacyjne dla inicjatora sekurytyzacji Istnienie tej pozycji istotnie zmniejsza i racjonalizuje ryzyko sekurytyzacji Ok, ale wielkosc jest 5-15% na bazie praktyki rynkowej, a w Polskim prawie nie jest okreslona.

53

Uczestnicy procesu sekurytyzacji

Inicjator (originator) - sprzedający wierzytelności Fundusz sekurytyzacyjny (SPV) posiadający osobowość prawną podmiot kupujący wierzytelnosci Towarzystwo funduszy inwestycyjnych Gwaranci lub poręczyciele emisji (credit enhancements) Agencja ratingowe (rating angencies) Inwestorzy Bank

- sprzedający wierzytelności. Fundusz sekurytyzacyjny (SPV) posiadający osobowość prawną podmiot kupujący wierzytelnosci. Towarzystwo funduszy inwestycyjnych. Gwaranci lub poręczyciele emisji (credit enhancements) Agencja ratingowe (rating angencies) Inwestorzy. Bank.")

54

Schemat sekurytyzacji

Inicjator Towarzystwo funduszy Inw. poręczyciele zarządza aktywa pieniądze Fundusz sekuryt. Podnoszenie jakości dostarcza płynność pieniądze certyfikaty Bank Agencja Ratingowa inwestor

55

W co może inwestować FS - nie mniej niż 75% aktywów w określone wierzytelności i ew. prawa do świadczeń z nimi związane papiery dłużne, pochodne, jednostki uczestnictwa w funduszach rynku pieniężnego, depozyty instrumenty rynku pieniężnego

56

Emisje FS Certyfikaty inwestycyjne w seriach o różnych prawach co do

- wysokości udziału dochodach funduszu lub subfunduszy - wysokości udziału w aktywach netto w przypadku likwidacji funduszu lub subfunduszu - kolejności zaspokajania roszczeń W szczególności FS ma prawo do emisji certyfika-tów podporządkowanych tj. z prawem udziału w dochodach po zaspokojeniu innych certyfikatów

57

Emisje FS cd. Fundusz sekurytyzacyjny, w którym działa stowarzyszenie inwestorów może emitować obligacje - do 25% wartości aktywów w przypadku standaryzyowanego funduszu inwestycyjnego - do 75% wartości aktywów w przypadku niestandaryzyowanego funduszu inwestycyjnego

58

Podnoszenie jakości emisji

Fundusz sekurytyzacyjny może zawrzeć umowę o - poręczeniu lub gwarancji z bankiem o funduszach własnych większych niż 10 mln € lub innym podmiotem, którego wiarygodności kredytowa została przez wyspecjalizowaną agencje ratingową określona na poziomie inwestycyjnym (art. 184) - nadanie oceny ratingowej (art. 191) - ubezpieczenie, w tym od ryzyka kredytowego (art. 190) - obsługę sekurytyzowanych wierzytelności (ar. 190) przez bank lub inny podmiot (wówczas za zezwoleniem KPWiG)

- nadanie oceny ratingowej (art. 191) - ubezpieczenie, w tym od ryzyka kredytowego (art. 190) - obsługę sekurytyzowanych wierzytelności (ar. 190) przez bank lub inny podmiot (wówczas za zezwoleniem KPWiG)")

59

Subpartycypacja Jest to metoda, w której wykupione wierzytelności

- pozostają formalnie w bilansie banku - są przez niego obsługiwane - obowiązuje przynajmniej część reguł ostrożnościowych właściwych typowym wierzytelnościom

60

Zalety i wady subpartycypacji

- z reguły obniża koszty operacyjne - daje w obecnym stanie prawa pewne prawa, nie występujące przy pełnym transferze własności Wady - zwiększone ryzyko kredytowe (do ryzyka kredytowego dochodzi ryzyko banku) - usztywnienie działalności operacyjnej funduszu (obsługa wierzytelności tylko przez tego, od kogo pochodzą)

- usztywnienie działalności operacyjnej funduszu (obsługa wierzytelności tylko przez tego, od kogo pochodzą)")

61

Niedostatki polskich regulacji

W obecnym stanie nie jest praktycznie możliwa sekurytyzacja pełna (true sale), ponieważ Brak tytułu egzekucyjnego dla nowego właściciela wierzytelności Przelew wierzytelności wymaga zgody kredytobiorcy

, ponieważ. Brak tytułu egzekucyjnego dla nowego właściciela wierzytelności. Przelew wierzytelności wymaga zgody kredytobiorcy.")

62

Sekurytyzacja przez fundusz inwestycyjny zamknięty

Schemat działania jest następujący Fundusz inwestycyjny zamknięty kupuje udziały w specjalnie utworzonej spółce z o.o lub akcyjnej ( w jedną spółkę może inwestować do 20% aktywów, art.. 145) Z pozostałymi udziałowcami zawiera umowę o odkupie jego udziałów w okresie działania funduszu z przychodów spółki lub ich własnych Na sfinansowanie tych operacji emituje certyfikaty inwestycyjne

Z pozostałymi udziałowcami zawiera umowę o odkupie jego udziałów w okresie działania funduszu z przychodów spółki lub ich własnych. Na sfinansowanie tych operacji emituje certyfikaty inwestycyjne.")

63

Sekurtyzacja poprzez FZ

założenie spółki Pertraktacje z funduszami pomocowymi UE w sprawie wsparcia finansowego Towarzystwo Funduszy Inwesty-cyjnych zakłada FS Wybór FS jako finansującego część krajową FS podejmuje decyzję o emisji certyfi-katów inwestycyjnych lub obli-gacje na sfinansowanie udziału w spółce Spółka zawiera umowę z FS o sprzeda- ży udziału, dyspozycji przychodem spółki i warunków jego powstawania Emisja uzyskuje rating w Fitch Polska, ew. w Moody lub S&P rozpoczecie procesu inwestycyjnego Uruchomienie przedsięwzięcia, rozpoczęcie pobierania opłat Rozprowadzenie emisji,z ktorej środki finansują przedsięwzięcie Utworzenie funduszu lokat bez ryzyka na spłatę wierzytelności z emisji walorow sekurytyz. Przekazywanie umowionych kwot z przychodow spółki na rzecz FS

64

Przewagi i niedostatki sekurytyzacji przez FZ i FS

Przewagi FZ Mniejsze ograniczenia formalne Przewagi FS Skupując wierzytelności określonego rodzaju uzyskuje się możliwość tworzenia dużych puli do sekurytyzacji, a tym samym – emisji o dużej płynności Wierzytelności bankowe, ze względu na tamtejsze procedury mają wyższą wiarygodność Można tym sposobem sekurytyzować przedsiewziecia nowe i już zrealizowane, przez FZ w zasadzie tylko nowe

65

Fundusz aktywów niepublicznych

Lokuje co najmniej 80% aktywów spoza rynku niepublicznego i pieniężnego Określenia ceny dokonuje statut. Może być to na zasadzie: wartość aktywów/ilość certyfikatów. Ale wtedy muszą być zabezpieczone interesy wierzycieli. Jeśli jest obowiązek odkupu certyfikatów przez Towarzystwo, to do 5% ich ogolnej wartosci w dniu wykupu

66

Kary Kary pieniężne maja limity 500 tys. Zł lub 1 mln zł

Za większość niedozwolonych czynów przewiduje się również karę do lat 5 Niedozwolone czyny to przede wszystkim: - działanie bez zezwolenia - ukrywanie, przewlekanie, podawanie błędnych, korzystanie z poufnych informacji - brak niezbędnej archiwizacji dokumentów

Podobne prezentacje

>")