Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Wejście spółki na GPW

2

Dlaczego Giełda? Giełda jest nie tylko miejscem, gdzie następuje wycena wartości spółek, ale przede wszystkim miejscem, w którym stykają się potrzeby emitentów dotyczące dalszego finansowania z wolnymi kapitałami inwestorów, którzy szukają możliwości inwestycji i mogą wyposażyć spółki w potrzebne środki finansowe.

3

Spółki giełdowe mogą pozyskiwać kapitał na rozwój dzięki emisjom:

akcji, obligacji, obligacji zamiennych na akcje lub obligacji z prawem pierwszeństwa do zakupu akcji.

4

Oferta publicznej subskrypcji "nowych" akcji może zostać połączona z ofertą sprzedaży "starych" akcji będących w posiadaniu akcjonariuszy obejmujących akcje w poprzednich emisjach. W tej sytuacji dotychczasowi akcjonariusze mają możliwość realizacji strategii wyjścia z wcześniej poczynionych inwestycji w akcje spółki.

5

Równolegle z pierwszą ofertą publiczną spółka może wyemitować opcje na akcje dla pracowników spółki lub akcje przeznaczone do objęcia przez uprawnionych pracowników w ramach programu motywacyjnego. Taka emisja może być pozapłacową formą pobudzenia aktywności pracowników - nie wpływającą w sposób znaczący na koszty działalności spółki.

6

Dodatkowo - notowanie na Giełdzie Papierów Wartościowych pomaga w pozyskiwaniu finansowania z innych źródeł (np. z kredytów bankowych) bowiem spółki giełdowe postrzegane są jako spółki o większym prestiżu. Szczególne znaczenie ma sam efekt marketingowy związany z wprowadzeniem akcji na Giełdę.

bowiem spółki giełdowe postrzegane są jako spółki o większym prestiżu. Szczególne znaczenie ma sam efekt marketingowy związany z wprowadzeniem akcji na Giełdę..")

8

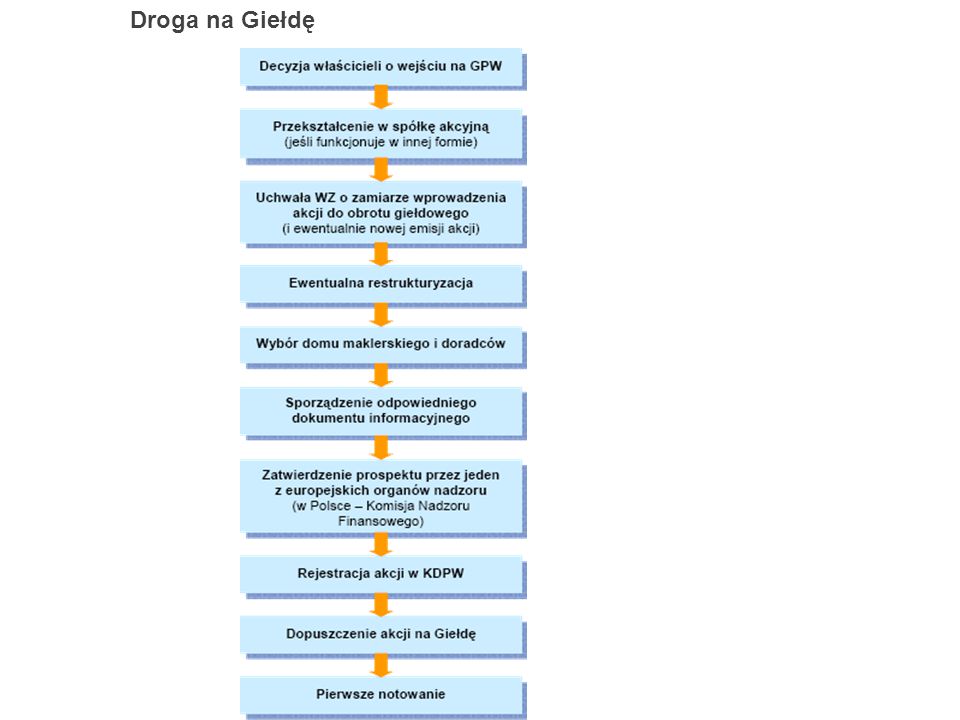

Jak zostać spółką giełdową

1. Emitentem akcji notowanych na Giełdzie może być podmiot będący spółką akcyjną. Nie oznacza to zamknięcia drogi na Giełdę dla przedsiębiorstw posiadających inną formę prawną. W tym przypadku właściciele firmy muszą przekształcić ją w spółkę akcyjną bądź zawiązać spółkę akcyjną, wnosząc do niej majątek przedsiębiorstwa.

9

Jak zostać spółką giełdową

2. Następny krok stanowi podjęcie przez Walne Zgromadzenie uchwały o ofercie publicznej akcji, ich dematerializacji oraz ubieganiu się o dopuszczenie akcji spółki do obrotu na rynku regulowanym.

10

Jak zostać spółką giełdową

3. Konsekwencją decyzji o ubieganie się spółki o dopuszczenie do obrotu na rynku regulowanym może być konieczność sporządzenia odpowiedniego dokumentu informacyjnego (prospektu emisyjnego lub memorandum informacyjnego), co wymaga nawiązania przez spółkę współpracy z następującymi podmiotami:

, co wymaga nawiązania przez spółkę współpracy z następującymi podmiotami:")

11

biegłym rewidentem, który zbada sprawozdania finansowe spółki i przekształci je tak, aby sprawozdania z poszczególne lat były porównywalne , biurem maklerskim, które będzie pełnić funkcję oferującego akcje spółki w ofercie publicznej. W zależności od indywidualnych potrzeb emitenta istnieje także praktyka angażowania doradców prawnych oraz finansowych. Szczegółowy opis zawartości prospektu emisyjnego zawiera Rozporządzenie Komisji (WE) nr 809/2004 z dnia 29 kwietnia 2004r w sprawie informacji zawartych w prospektach emisyjnych.

nr 809/2004 z dnia 29 kwietnia 2004r w sprawie informacji zawartych w prospektach emisyjnych.")

12

Jak zostać spółką giełdową

4. Kolejny etap stanowi złożenie do Komisji Nadzoru Finansowego (KNF) roboczej wersji prospektu emisyjnego. Komisja po przekazaniu emitentowi ewentualnych uwag do prospektu oraz ich uwzględnieniu przez spółkę w ostatecznej wersji prospektu emisyjnego podejmuje decyzję w kwestii zatwierdzenia prospektu emisyjnego.

roboczej wersji prospektu emisyjnego. Komisja po przekazaniu emitentowi ewentualnych uwag do prospektu oraz ich uwzględnieniu przez spółkę w ostatecznej wersji prospektu emisyjnego podejmuje decyzję w kwestii zatwierdzenia prospektu emisyjnego.")

13

Jak zostać spółką giełdową

5.Przed rozpoczęciem oferty publicznej emitent jest obowiązany do zawarcia z Krajowym Depozytem umowy, której przedmiotem jest rejestracja w depozycie papierów wartościowych objętych ofertą publiczną.

14

Jak zostać spółką giełdową

6. Następnie przeprowadzana jest oferta publiczna. W okresie pomiędzy przydziałem akcji nowej emisji, a ich rejestracją możliwy jest na Giełdzie obrót PDA.

15

Jak zostać spółką giełdową

7. Po zakończeniu oferty, spółka składa wniosek o dopuszczenie do obrotu giełdowego akcji (oraz ewentualnie praw do akcji nowej emisji - PDA) - na rynek podstawowy lub równoległy. Wniosek ten jest rozpatrywany na posiedzeniu Zarządu Giełdy. Do wniosku należy dołączyć m.in. ostateczną wersję prospektu emisyjnego, uwzględniającą wszystkie zalecenia zgłoszone w toku postępowania przed KNF.

- na rynek podstawowy lub równoległy. Wniosek ten jest rozpatrywany na posiedzeniu Zarządu Giełdy. Do wniosku należy dołączyć m.in. ostateczną wersję prospektu emisyjnego, uwzględniającą wszystkie zalecenia zgłoszone w toku postępowania przed KNF.")

16

Jak zostać spółką giełdową

8. Po zdeponowaniu wszystkich akcji wprowadzanych do obrotu w Krajowym Depozycie Papierów Wartościowych SA, zakończeniu publicznej oferty oraz, rejestracji akcji nowej emisji przez sąd spółka składa do Zarządu Giełdy wniosek o wprowadzenie akcji do obrotu na rynku podstawowym lub równoległym. Zarząd Giełdy określa m.in. system notowań, a także datę sesji giełdowej, na której nastąpi pierwsze notowanie.

17

Warunki dopuszczeń Spółki, które chcą aby wyemitowane przez nich papiery wartościowe były dopuszczone i notowane na rynku regulowanym prowadzonym przez Giełdę muszą spełnić odpowiednie warunki. Warunki dopuszczenia akcji do obrotu na rynku regulowanym określone są w Regulaminie Giełdy (warunki rynku równoległego i podstawowego)

")

18

Warunki dopuszczenia akcji do obrotu na rynku regulowanym

sporządzenie odpowiedniego dokumentu informacyjnego, zatwierdzenie go przez właściwy organ nadzoru albo sporządzenie odpowiedniego dokumentu informacyjnego, którego równowartość w rozumieniu przepisów Ustawy o ofercie publicznej została stwierdzona przez właściwy organ nadzoru lub stwierdzenie równowartości dokumentu informacyjnego nie jest wymagane, brak toczącego się postępowania upadłościowego lub likwidacyjnego, nieograniczona zbywalność akcji,

19

Warunki dopuszczenia akcji do obrotu na rynku regulowanym

iloczyn liczby wszystkich akcji emitenta i prognozowanej ceny rynkowej tych akcji, a w przypadku gdy określenie tej ceny nie jest możliwe - kapitały własne emitenta, wynoszą równowartość w złotych co najmniej EURO,

20

Warunki dopuszczenia akcji do obrotu na rynku regulowanym

w posiadaniu akcjonariuszy, z których każdy uprawniony jest do wykonywania mniej niż 5% głosów na walnym zgromadzeniu, znajduje się co najmniej: a) 15% akcji objętych wnioskiem o dopuszczenie do obrotu giełdowego, oraz b) akcji objętych wnioskiem o wartości równej co najmniej EURO, liczonej wg ostatniej ceny sprzedaży lub emisyjnej; akcje znajdują się w posiadaniu takiej liczby akcjonariuszy, która stwarza podstawę dla kształtowania się płynnego obrotu giełdowego.

15% akcji objętych wnioskiem o dopuszczenie do obrotu giełdowego, oraz b) akcji objętych wnioskiem o wartości równej co najmniej EURO, liczonej wg ostatniej ceny sprzedaży lub emisyjnej; akcje znajdują się w posiadaniu takiej liczby akcjonariuszy, która stwarza podstawę dla kształtowania się płynnego obrotu giełdowego.")

21

Warunki dopuszczenia do obrotu na rynku oficjalnych notowań giełdowych

Dopuszczone do obrotu giełdowego na rynku podstawowym mogą być akcje, które spełniają ww. warunki dopuszczenia do obrotu giełdowego na rynku regulowanym, a także następujące warunki dopuszczenia do obrotu na rynku oficjalnych notowań giełdowych, określone w Rozporządzeniu Ministra Finansów z dnia 14 października 2005 r. w sprawie określenia warunków, jakie musi spełniać rynek oficjalnych notowań giełdowych oraz emitenci papierów wartościowych dopuszczonych do obrotu na tym rynku (Dz. U. nr 206, poz. 1712):

:")

22

Warunki dopuszczenia do obrotu na rynku oficjalnych notowań giełdowych

akcje zostały dopuszczone do obrotu na rynku regulowanym, zbywalność akcji nie jest ograniczona, wszystkie wyemitowane akcje danego rodzaju zostały objęte wnioskiem o dopuszczenie do obrotu giełdowego, wartość akcji objętych wnioskiem (iloczyn liczby i prognozowanej ceny rynkowej) lub wartość kapitałów własnych emitenta wynosi równowartość w złotych co najmniej EURO,

lub wartość kapitałów własnych emitenta wynosi równowartość w złotych co najmniej EURO,")

23

Warunki dopuszczenia do obrotu na rynku oficjalnych notowań giełdowych

akcje objęte wnioskiem znajdujące się w posiadaniu akcjonariuszy, z których każdy posiada nie więcej niż 5% ogólnej liczby głosów na walnym zgromadzeniu, stanowią co najmniej 25% wszystkich akcji spółki objętych wnioskiem, lub w posiadaniu akcjonariuszy, z których każdy posiada nie więcej niż 5% ogólnej liczby głosów na walnym zgromadzeniu, znajduje się co najmniej akcji spółki o łącznej wartości wynoszącej równowartość w złotych co najmniej EURO;

24

Warunki dopuszczenia do obrotu na rynku oficjalnych notowań giełdowych

emitent publikował sprawozdania finansowe wraz z opinią podmiotu uprawnionego do ich badania przez co najmniej trzy kolejne lata obrotowe poprzedzające złożenie wniosku o dopuszczenie, lub spółka podała do publicznej wiadomości, w sposób określony w odrębnych przepisach, informacje umożliwiające inwestorom ocenę jej sytuacji finansowej i gospodarczej oraz ryzyka związanego z nabywaniem akcji objętych wnioskiem, w przypadku gdy za dopuszczeniem do obrotu na rynku oficjalnych notowań przemawia uzasadniony interes spółki lub inwestorów.

25

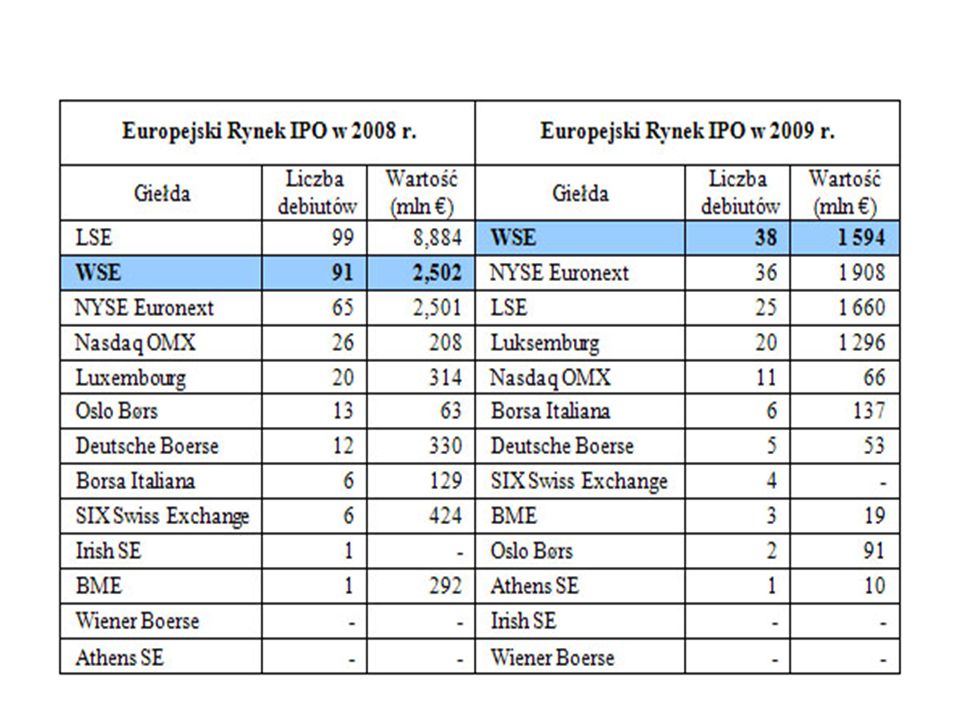

GPW najlepsza w Europie pod względem liczby IPO w 2009

27

Proces wejścia na Giełdę trwa poniżej 1 roku

Czas trwania procesu wchodzenia na Giełdę w Warszawie jest bardzo zróżnicowany i wynosi od kilku do kilkudziesięciu tygodni. Średnio dla badanych spółek czas ten wynosi niecałe 9 miesięcy. W przypadku większości badanych wahał się między 7 a 12 miesięcy.

28

Pozyskanie kapitału jest głównym, ale nie jedynym motywem wejścia na Giełdę

Chociaż aż 70% badanych spółek utrzymuje, że pozyskanie kapitału było głównym celem wejścia na Giełdę, równie często pojawiały się inne motywy w szczególności: podniesienie wiarygodności firmy umożliwienie sprzedaży akcji przez dotychczasowych właścicieli, a w dalszej kolejności "efekt marketingowy" oraz rynkowa wycena spółki.

29

Obawy emitentów się nie potwierdzają

Badane spółki przed wejściem na Giełdę miały wiele obaw, które dotyczyły w szczególności: ryzyka "odkrycia się przed konkurencją", uciążliwości procedury upublicznienia oraz kosztów finansowych związanych z upublicznieniem. Jednak w przypadku aż niemal 80% badanych spółek wcześniejsze obawy nie potwierdziły się w praktyce.

30

Giełda spełnia pokładane w niej oczekiwania emitentów

Emitenci poprzez wejście na Giełdę chcą osiągnąć szereg wymiernych korzyści m.in.: zwiększyć wiarygodność spółki, rozpoznawalność firmy, produktów i/lub usług czy pozyskać kapitał na dalszy rozwój. Niemal 3/4 badanych spółek przyznaje, że przyjęte przed wejściem na Giełdę oczekiwania i cele udało się spełnić. W rezultacie, z punktu widzenia czasu i doświadczeń związanych z upublicznieniem, ponad 90% badanych spółek wybrałoby ponownie wejście na Giełdę jako właściwą drogę rozwoju firmy.

Podobne prezentacje

w rozwoju firm>")