Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

KONFERENCJA OGÓLNOBRANŻOWA EKSPORT NA RYNKI WSCHODNIE - ROSJA, BIAŁORUŚ, UKRAINA - SZANSĄ ROZWOJU POLSKICH PRZEDSIĘBIORSTW Rynki Wschodnie na tle polskiego eksportu - trudne ale perspektywiczne Zbigniew Bereza Opole, 21 Listopada 2012 r.

2

Plan prezentacji Wybrane informacje o Polsce i sąsiadach

Unia Celna oraz Wspólny Obszar Gospodarczy za naszą Wschodnią granicą – znaczenie i perspektywy Wyniki w handlu zagranicznym towarami w ostatnich latach Miejsce Polski w Handlu Światowym Korzyści z eksportu i problemy w jego realizacji Cel 500 mld EUR

3

Wybrane informacje o Polsce i Wschodnich sąsiadach

PL FR UA BY Ludność mln 38,5 142 44,8 9,3 PKB mld USD 506 1 821 163 54 PKB ppp mld USD 771 2 383 329 PKB p.c. ppp tys $ 20 16,7 7,2 15 Eksport mld $ 194 520 69 41 Eksport p.c. tys $ 5 3,7 1,5 4,4 Import mld$ 204 322 86 45 Import p.c. tys $ 5,4 2,3 1,9 4,8 Saldo hz mld $ -14 198 -17 -4

4

Białoruś – wybrane informacje

5

Białoruś – wybrane informacje

6

Białoruś – wybrane informacje

7

Eksport z Polski do Białorusi

8

W 2011r. Eksport do Białorusi wzrósł o 10,0%, i wyniósł 1,3 mld euro.

Główne grupy w eksporcie to: maszyny i urządzenia (21,7%), środki transportu (15,5%), zwierzęta żywe i produkty pochodzenia zwierzęcego (10,3%), tworzywa sztuczne i wyroby z tworzyw (9,6%), metale nieszlachetne (9,1%). Najbardziej dynamiczny wzrost eksportu zanotowano w grupach: zwierząt żywych i produktów pochodzenia zwierzęcego (o 53,6%), środków transportu (o 9,3%). produktów pochodzenia roślinnego (o 92,2%), produktów mineralnych (o 43,1%), Spadek eksportu zanotowano w grupach: maszyny i urządzenia (o 10,7%) metale szlachetne (o 11,9%).

, środki transportu (15,5%), zwierzęta żywe i produkty pochodzenia zwierzęcego (10,3%), tworzywa sztuczne i wyroby z tworzyw (9,6%), metale nieszlachetne (9,1%). Najbardziej dynamiczny wzrost eksportu zanotowano w grupach: zwierząt żywych i produktów pochodzenia zwierzęcego (o 53,6%), środków transportu (o 9,3%). produktów pochodzenia roślinnego (o 92,2%), produktów mineralnych (o 43,1%), Spadek eksportu zanotowano w grupach: maszyny i urządzenia (o 10,7%) metale szlachetne (o 11,9%).")

9

W 2011r. Import z Białorusi wzrósł o 53,7% i wyniósł 971 mln euro.

Główne grupy w imporcie to: produkty mineralne (56,9%), produkty przemysłu chemicznego (18,1%), drewno i artykuły drzewne (9,1%), metale nieszlachetne (5,7%), środki transportu (3,2%). Najbardziej dynamiczny wzrost importu zanotowano w grupach: produktów mineralnych (o 104,1%), drewna i artykułów drzewnych (o 37,8%), środków transportu (o 33,1%). Spadki importu zanotowano w grupach: metali nieszlachetnych (o 3,1%) materiałów włókienniczych (o 1,8%).

, produkty przemysłu chemicznego (18,1%), drewno i artykuły drzewne (9,1%), metale nieszlachetne (5,7%), środki transportu (3,2%). Najbardziej dynamiczny wzrost importu zanotowano w grupach: produktów mineralnych (o 104,1%), drewna i artykułów drzewnych (o 37,8%), środków transportu (o 33,1%). Spadki importu zanotowano w grupach: metali nieszlachetnych (o 3,1%) materiałów włókienniczych (o 1,8%).")

10

Ukraina – wybrane informacje

11

Ukraina – wybrane informacje

12

Ukraina – wybrane informacje

13

Eksport z Polski do Ukrainy

14

W 2011r. Eksport do Ukrainy wzrósł o 13,5% do kwoty 3,4 mld euro.

Główne grupy w eksporcie to: maszyny i urządzenia mechaniczne i elektryczne (19,1%), tworzywa sztuczne (11,2%), metale nieszlachetne (10,9%), produkty przemysłu chemicznego (10,2%). Najbardziej dynamiczny wzrost eksportu zanotowano w grupach: środków transportu (o 78,5%, produktów mineralnych (o 20,3%), maszyn i urządzeń mechanicznych i elektrycznych (o 14,8%), materiałów włókienniczych (o 12,6%).

, tworzywa sztuczne (11,2%), metale nieszlachetne (10,9%), produkty przemysłu chemicznego (10,2%). Najbardziej dynamiczny wzrost eksportu zanotowano w grupach: środków transportu (o 78,5%, produktów mineralnych (o 20,3%), maszyn i urządzeń mechanicznych i elektrycznych (o 14,8%), materiałów włókienniczych (o 12,6%).")

15

W 2011r. Import z Ukrainy wzrósł o 44,8% do wartości 2,0 mld euro.

Główne grupy w imporcie to: produkty mineralne (28,8%), metale nieszlachetne (28,6%). produkty pochodzenia roślinnego (9,7%), produkty przemysłu chemicznego (8,3%).

, metale nieszlachetne (28,6%). produkty pochodzenia roślinnego (9,7%), produkty przemysłu chemicznego (8,3%).")

16

Ukraińskie Narodowe Projekty Biznesowe

„Technopolis” - zakładający stworzenie infrastruktury dla innowacyjnego rozwoju i implantacji nowoczesnych technologii, „Parki przemysłowe Ukrainy” - zmierzający do powstania 10 pilotażowych obszarów przemysłowych w różnych regionach UA, „Zielone rynki”- przewidujący powstanie krajowej sieci sprzedaży produktów rolnych, ale i rynku produktów ekologicznych, „LNG – Ukraina” - powstanie terminalu morskiego do przesyłu skroplonego (ciekłego) gazu ziemnego, „Czyste miasto” - stworzenie nowoczesnego systemu przetwarzania odpadów i śmieci, „Ciepły dom” - ma na celu zapewnić całościowo termoizolację budynków mieszkalnych i obiektów użyteczności publicznej.

gazu ziemnego, „Czyste miasto - stworzenie nowoczesnego systemu przetwarzania odpadów i śmieci, „Ciepły dom - ma na celu zapewnić całościowo termoizolację budynków mieszkalnych i obiektów użyteczności publicznej.")

17

Słabości Ukraińskiego rolnictwa

Nadal brak ustawy o rynku ziemi, nie ma więc określonego właściciela ziemi, sprawę odroczono do końca 2013 roku. Zdaniem ekspertów „moratorium” na obrót ziemią, to hamulec zarówno dla rozwoju rolnictwa jak i dla całej gospodarki. Mimo iż Ukraina jest trzecim eksporterem zbóż, największym eksporterem nasion słonecznika oraz dysponuje 30% światowych zasobów czarnoziemów, nadal chronicznie cierpi na brak dostatecznej bazy przetwórstwa płodów rolnych. Słabe jest także wykorzystanie współpracy na poziomie regionów z partnerami z Polski i UE.

18

Rosja – wybrane informacje

19

Rosja – wybrane informacje

20

Rosja – wybrane informacje

21

Eksport z Polski do Rosji

22

W 2011r. eksport do Rosji wzrósł o 22,1% do kwoty 6,1mld euro.

Główne grupy w eksporcie to: maszyny i urządzenia (23,1%), środki transportu (16,8%), produkty przemysłu chemicznego (12,7%), metale nieszlachetne (8,6%), tworzywa sztuczne (6,8%). Najbardziej dynamiczny wzrost eksportu zanotowano w grupach: środków transportu (o 95,4%), przyrządów i aparatury (o 67,3%), obuwia (o 44,9%), maszyn i urządzeń o (22,1%).

, środki transportu (16,8%), produkty przemysłu chemicznego (12,7%), metale nieszlachetne (8,6%), tworzywa sztuczne (6,8%). Najbardziej dynamiczny wzrost eksportu zanotowano w grupach: środków transportu (o 95,4%), przyrządów i aparatury (o 67,3%), obuwia (o 44,9%), maszyn i urządzeń o (22,1%).")

23

W 2011r. import z Rosji wzrósł o 33,8% do wartości 18,4 mld euro.

Sprowadzamy głównie surowce. Najważniejsze grupy to: produkty mineralne (73,3%) i równocześnie wzrost o 34%, metale nieszlachetne i produkty z nich(2,8%) wzrost o 35,0%), Największe przyrosty importu zanotowano w grupach: środki transportu (o 227%) tworzywa sztuczne (o 99%).

i równocześnie wzrost o 34%, metale nieszlachetne i produkty z nich(2,8%) wzrost o 35,0%), Największe przyrosty importu zanotowano w grupach: środki transportu (o 227%) tworzywa sztuczne (o 99%).")

24

Wspólny Obszar Gospodarczy Białorusi, Kazachstanu i Rosji

Unia Celna oraz Wspólny Obszar Gospodarczy Białorusi, Kazachstanu i Rosji to nowe możliwości dla polskich eksporterów i inwestorów

25

Unia Celna - kalendarium

r. - Republika Białoruś i Federacja Rosyjska podpisały Porozumienie o tworzeniu Unii Celnej; r. - Republika Białoruś, Republika Kazachstan i Federacja Rosyjska podpisały Porozumienie o tworzeniu Unii Celnej; r. - Białoruś, Kazachstan, Kirgizstan, Rosja oraz Tadżykistan podpisały Umowę o tworzeniu Euro-Azjatyckiej Komisji Gospodarczej; r. - podpisano dokumenty wprowadzające od r. na obszarze Rosji, Białorusi i Kazachstanu wspólną taryfę celną w imporcie; r. - utworzono Unię Celną. Wszedł w życie wspólny Kodeks Celny; r. - na granicy rosyjsko-białoruskiej i rosyjsko-kazachstanskiej zostały wprowadzone uproszczone procedury celne; r. - zniesiono wewnętrzne granice celne między sygnatariuszami UC.

26

Ponadnarodowe organy Unii Celnej

Międzypaństwowa Rada Euro-Azjatyckiej Wspólnoty Gospodarczej Komisja Głosy: Rosja – 57% Białorus – 21,5% Kazachstan – 21,5% Sąd

27

TARYFA CELNA – Pełne ujednolicenie od 2015 roku

Zbliżono do obowiązujących w Rosji i nie zmieniono 80% stawek. Obniżono stawki ochronne na: odzież: zmniejszono stawkę od wartości lecz zwiększono od wagi; drobny sprzęt AGD : odkurzacze, miksery, sokowirówki z 15 na 5%, kuchenki mikrofalowe z 20 na 15%, płytki elektryczne, grille, tostery, frytkownice, suszarki do włosów, rąk, żelazka z 15 na 10%, odtwarzacze DVD z 10 na 5%; Podwyższono stawki na: żywiec wieprzowy z 5% do 40%, ale nie mniej niż 0,5 EUR/kg, wołowinę z 30% do 50%, ale nie mniej niż 1 EUR/kg; baraninę i mięso kozie z 15% do 25%, ale nie mniej niż 0,15 EUR/kg, na kiełbasy z 20% do 25% Kazachstan: ujednolicono 321 pozycji taryfy celnej, na 88 pozycji na razie cło odrębne (leki, sprzęt medyczny, wagony kolejowe itd.).

.")

28

Ułatwienia celne o charakterze prawnym

Dla pełnomocnych operatorów gospodarczych; tranzyt towarów bez kaucji, dopuszczenie towaru do obrotu przed padaniem deklaracji celnej. Przewozowe przewożenie towaru od granicy UC bezpośrednio do odbiorcy bez stosowania narodowej procedury przewozowej, obniżenie kaucji dla przewoźników. Skrócone terminy: wypuszczenie towaru do obrotu – z 3 do max 2 dni; rejestracja deklaracji tranzytowej – z 2 do 1 godz. Wydłużone terminy: lokowanie towaru w ramach reeksportu – z 6 mies. do 1 roku; przeróbka towaru na obszarze celnym – z 2 do 3 lat. Ustalone terminy: rejestracja deklaracji – max 2 godz.

29

Ułatwienia celne o charakterze technicznym

Wzrost udziału deklaracji elektronicznych z 13,6 proc. w styczniu 2010 r. do 74,6 proc. we wrześniu 2011 r.; Średni termin dopuszczenia towaru do obrotu zmniejszył się z 5,6 godz. w I półroczu 2010 r. do 3,1 godz. w I półroczu 2011 r.

30

Działania na granicy w zakresie poprawy płynności jej przekraczania

Doskonalenie infrastruktury granicznej; System Wczesnego Ostrzegania o wystąpieniu sytuacji nadzwyczajnej; Zielone korytarze dla podróżnych.

31

Wspólny Obszar Gospodarczy (WOG)

r. – powstał WOG: Unifikacja technicznych uregulowań; Ujednolicenie polityki makroekonomicznej i w zakresie konkurencji; Swobodny przepływ kapitału; Uproszczenia w przemieszczaniu siły roboczej; Jednolite zasady dotacji w przemyśle i dla rolnictwa

32

Wspólny system regulacji (certyfikacji) technicznych na obszarze WOG

Ujednolicony rejestr produkcji podlegającej ocenie zgodności; Wspólne zasady oceny zgodności; Wspólny rejestr organów certyfikatów oraz laboratoriów; Ujednolicony format certyfikatów oraz deklaracji; Wspólny rejestr wydanych certyfikatów oraz deklaracji; Ujednolicony znak zgodności.

33

Korzyści dla uczestników WOG

Zniesienie kontroli fitosanitarnej i weterynaryjnej i wzajemne uznawanie dokumentów zezwalających na wwóz; Zniesienie kontroli celnej maszyn i urządzeń; Kooperacja produkcji; Wzrost inwestycyjnej aktywności. Planowany dynamiczny wzrost wymiany towarowej pomiędzy krajami na terenie WOG oraz kilkunastoprocentowy przyrost PKB.

34

Korzyści dla partnerów zewnętrznych WOG

Zniesienie kontroli celnej na granicach wewnętrznych; Ujednolicenie ustawodawstwa, procedur i dokumentacji; Polepszenie warunków działalności gospodarczej, w tym dla inwestorów zagranicznych.

35

Wpływ WOG na handel z Polską (w ocenie WPHI Ambasady RP w Moskwie)

Brak podstaw do negatywnej oceny wpływu; Wprowadzenie wspólnego ustawodawstwa, procedur, dokumentacji i wymogów celnych jest docelowo szansą dla uproszczenia eksportu i przyspieszenia procedury odpraw celnych; Powiększony rynek – 170 mln ludzi – o ujednoliconym dostępie

36

Euro-Azjatycka Wspólnota Gospodarcza

r. - prezydenci Białorusi, Kazachstanu i Rosji ogłosili w Moskwie początek WOG i podpisali porozumienie o utworzeniu głównego organu integracyjnego Euro-Azjatyckiej Komisji Gospodarczej (EAKG). EAKG pierwszym krokiem do EAWG; WOG kolejnym etapem integracji; EAWG w 2015 r punktem docelowym integracji; EAKG będzie składać się z Rady (3 wicepremierów) i Kolegium (po 3 przedstawicieli z każdego kraju)

. EAKG pierwszym krokiem do EAWG; WOG kolejnym etapem integracji; EAWG w 2015 r punktem docelowym integracji; EAKG będzie składać się z Rady (3 wicepremierów) i Kolegium (po 3 przedstawicieli z każdego kraju)")

37

Euro-Azjatycka Wspólnota Gospodarcza

Do 2015 roku wszystkie umowy w ramach WOG zostaną skodyfikowane i pojawi się jednolity kodeks euro-azjatyckiego obszaru, co faktycznie będzie oznaczać utworzenie Unii; Ścisła współpraca polityczna; Zakłada się pojawienie nowej waluty; Utworzenie EAWG powinno zmobilizować Rosję do liberalizacji prawodawstwa i wówczas biznes odczuje wyraźne korzyści; Komisja Euro-Azjatycka (2-stopniowa w EAKG: Rada i Kolegium) od stycznia zastąpiła Komisję UC; Rada – od rozwiązywania sporów pojawiających się w Kolegium; Kolegium – główny organ roboczy, do podejmowania decyzji w kwestiach ceł, kontroli fitosanitarnej, weterynaryjnej i migracyjnej, regulacja dotacji – podobnie jak w UE: Rada i Komisja UE.

od stycznia zastąpiła Komisję UC; Rada – od rozwiązywania sporów pojawiających się w Kolegium; Kolegium – główny organ roboczy, do podejmowania decyzji w kwestiach ceł, kontroli fitosanitarnej, weterynaryjnej i migracyjnej, regulacja dotacji – podobnie jak w UE: Rada i Komisja UE.")

38

Handel zagraniczny Polski w latach 2004 – 2011 (w mln euro)

")

39

Dynamika handlu zagranicznego w latach 2005-2011

40

Zmiany eksportu Polski w ujęciu dolarowym w latach 1991-2011 (w %)

")

41

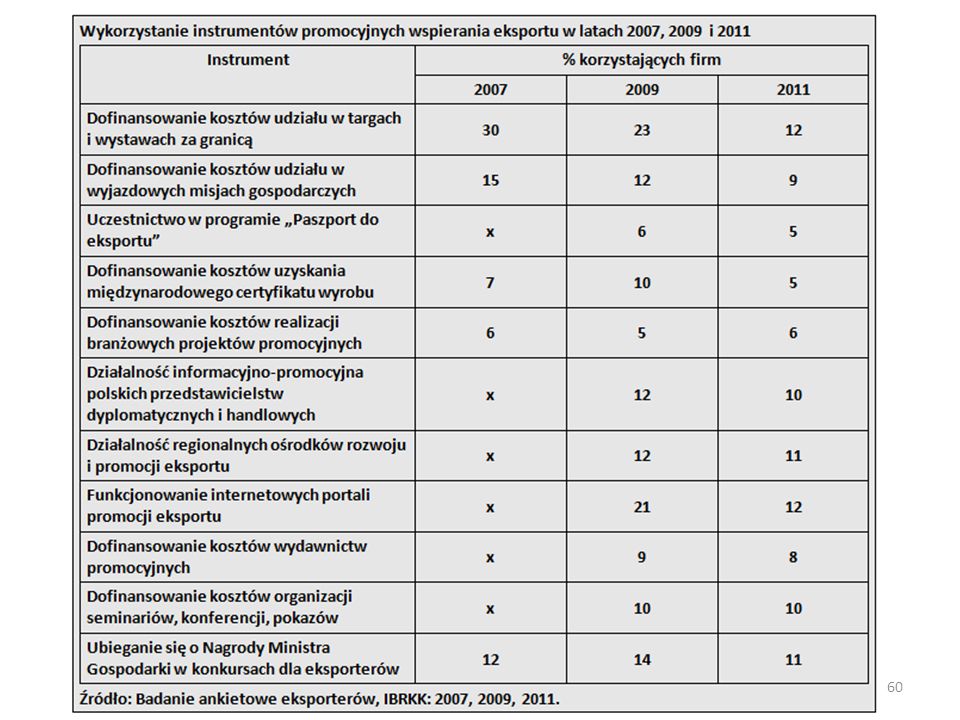

W 2011 r. jednolity rynek europejski (UE-27) był najważniejszym zagranicznym rynkiem zbytu aż dla 82,1% respondentów – firm eksportujących z przemysłu przetwórczego. Rosja, Ukraina lub Białoruś były głównym rynkiem zbytu dla 8,5% badanych firm, a pozostałe kraje – dla 9,4%. Odleglejsze rynki zbytu (inne niż UE, Rosji, Ukrainy i Białorusi) były w 2011 r. głównymi zagranicznymi rynkami zbytu dla 13% średnich przedsiębiorstw eksportujących z przemysłu przetwórczego, 11% dużych i tylko 4% małych. Źródło: Badanie ankietowe eksporterów, IBRKK,

były w 2011 r. głównymi zagranicznymi rynkami zbytu dla 13% średnich przedsiębiorstw eksportujących z przemysłu przetwórczego, 11% dużych i tylko 4% małych. Źródło: Badanie ankietowe eksporterów, IBRKK,")

44

Ranking marek krajów

45

Sektory kojarzone z Polską

46

Sektory kojarzone z Polską

47

Jak często dociera informacja o Polsce

48

Źródła informacji o Polsce

49

Źródła informacji o Polsce

50

Ocena informacji o Polsce

51

Korzyści dla firmy jakie daje eksport

zwiększenie rozmiarów produkcji, które przyczynia się do obniżki kosztu jednostkowego i wzrostu zysków unowocześnienie metod produkcji podwyższenie kwalifikacji personelu poprawa stosowanego marketingu oraz zarządzania firmą zmniejszenie uzależnienia od rynku krajowego

52

Trudności i przeszkody we wzroście skutecznego eksportu

Problemy z nawiązaniem bezpośredniego kontaktu z wiarygodnym kontrahentem zagranicznym Brak strategicznego podejścia (harmonogramu oraz oceny sił i środków) Brak umiejętności handlowych Obawa przed ryzykiem Niewiara w możliwość odniesienia sukcesu eksportowego Niedostateczna wiedza na temat rynków zagranicznych w tym regulacji prawnych tam obowiązujących.

Brak umiejętności handlowych. Obawa przed ryzykiem. Niewiara w możliwość odniesienia sukcesu eksportowego. Niedostateczna wiedza na temat rynków zagranicznych w tym regulacji prawnych tam obowiązujących.")

53

Brak determinacji, ucieczka w chwili pierwszych niepowodzeń

Wchodzenie na kilka rynków jednocześnie – ocena możliwości Zły dobór partnera, agenta Pozostawienie partnera bez kontroli Nieumiejętność nawiązania kontaktów interpersonalnych Niedocenianie roli miejscowych VIP Niedostosowanie produktu do zwyczajów lokalnych Nieznajomość języka, lęk przed wyjazdem Brak współdziałania z innymi eksporterami – możliwość obniżenia kosztów

54

Poważnym utrudnieniem dla firm eksportujących są – podobnie jak w odniesieniu do ogółu polskich przedsiębiorstw – niekorzystne warunki prowadzenia działalności gospodarczej. W rankingu Banku Światowego za 2012 rok Polska zajęła 62. miejsce na 183 sklasyfikowane kraje, o 3 pozycje niższe niż w poprzednim roku. W rankingu na 2013 awansowaliśmy na 55. Spośród uwzględnionych w rankingu 26 państw Unii Europejskiej (bez Malty) gorzej niż Polskę oceniono tylko Czechy, Rumunię, Włochy i Grecję.

gorzej niż Polskę oceniono tylko Czechy, Rumunię, Włochy i Grecję.")

55

Doing business 2013 - Ranking Banku Światowego wskaźnik łatwości prowadzenia interesów

BY PL FR UA Pozycja wśród 183 krajów 58 55 112 137 Podjęcie działalności gospodarczej 9 124 101 50 Uzyskanie pozwolenia na budowę 30 161 178 183 Rejestracja tytułu własności 3 62 46 149 Uzyskiwanie kredytowania 104 4 23 Ochrona praw inwestorów 82 49 117 Obciążenia podatkowe 129 114 64 165 Handel międzynarodowy 151 162 145 Respektowanie mocy obowiązującej umów 13 56 11 42 Zakończenie działalności gospodarczej 37 53 157 źródło:

56

Polska należy do tych krajów, w których najtrudniej jest uzyskać pozwolenia budowlane. W 2012 r. zajęła pod tym względem dopiero 161. miejsce w świecie, o 14 pozycji niższe niż w 2007 r. Szczególnie silny spadek pozycji rankingowej (z 71. w 2007 r. na 114. w 2012 r.) miał miejsce w przypadku płacenia podatków. Główną słabością są skomplikowane i czasochłonne procedury podatkowe. W Polsce nie jest również łatwe rozpoczynanie działalności gospodarczej. W 2012 r. została sklasyfikowana w tej kategorii na 124. miejscu w świecie, co oznaczało spadek o 12 pozycji w stosunku do 2007 r. Źródło: Doing Business 2013, World Bank, Washington 2012

miał miejsce w przypadku płacenia podatków. Główną słabością są skomplikowane i czasochłonne procedury podatkowe. W Polsce nie jest również łatwe rozpoczynanie działalności gospodarczej. W 2012 r. została sklasyfikowana w tej kategorii na 124. miejscu w świecie, co oznaczało spadek o 12 pozycji w stosunku do 2007 r. Źródło: Doing Business 2013, World Bank, Washington")

58

Przesłanki decyzji o inwestowaniu - w trudnych czasach

wielkość potencjalnego rynku stabilność polityczna i „klimat” do inwestycji sytuacja makroekonomiczna oraz baza prawna dla inwestycji warunki transportowe i komunikacyjne dostęp do pracowników o właściwych kwalifikacjach oraz ich koszt i możliwość dalszego rozwoju (zaplecze naukowe) zachęty podatkowe (SSE) sprawny system bankowy atrakcyjność osadnicza skuteczny lobbing na rzecz regionu

zachęty podatkowe (SSE) sprawny system bankowy. atrakcyjność osadnicza. skuteczny lobbing na rzecz regionu.")

61

Cele strategii rozwoju eksportu

Zwiększenie udziału Polski w eksporcie światowym. Wzrost internacjonalizacji polskich przedsiębiorstw, w szczególności z sektora MSP. Dywersyfikacja struktury geograficznej eksportu drogą ekspansji na rynki pozaunijne, w tym zwłaszcza na rynki pozaeuropejskich krajów nowo uprzemysłowionych. Wzrost udziału w eksporcie wyrobów innowacyjnych oraz zaawansowanych technologicznie, należących do grup techniki wysokiej oraz średnio-wysokiej. Powstanie powszechnie rozpoznawalnych w świecie polskich marek.

62

Priorytetowe kierunki działań

Zapewnienie warunków do prowadzenia opłacalnej produkcji eksportowej. Zwiększenie innowacyjności oraz zacieśnienie współpracy między sferą badawczo- rozwojową i przedsiębiorstwami jako dźwignie wzrostu międzynarodowej konkurencyjności polskiej oferty eksportowej. Poprawa warunków prowadzenia działalności gospodarczej w Polsce. Stworzenie efektywnego, przyjaznego eksporterom systemu finansowego i promocyjnego wspierania eksportu.

63

Główny cel strategii rozwoju eksportu

Realizacja strategii proeksportowego rozwoju gospodarki polskiej powinna doprowadzić do przywrócenia dwucyfrowego rocznego tempa wzrostu wolumenu polskiego eksportu, co umożliwiłoby osiągnięcie w 2020 r. wartości eksportu towarowego na poziomie ok. 500 mld USD (350 mld euro), ponad 2,5-krotnie wyższej w stosunku do 2011 r.

, ponad 2,5-krotnie wyższej w stosunku do 2011 r.")

65

Dziękuję za uwagę

66

Zbigniew Bereza Centrum Informacji Monitoringu Szkoleń i Wydawnictw Stowarzyszenia Współpracy Polska-Wschód Warszawa ul. Marszałkowska 115 p. 317 (22) ; fax.: (22) k ;

; fax.: (22) k ;")

Podobne prezentacje

Małgorzata Świderska.>")

>")