Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Zmiany mikroekonomicznych filarów wzrostu w latach 2000-2005 w Polsce Jan Macieja, Instytut Nauk Ekonomicznych PAN Zygmunt Bieńko, Centrum Informacji Społeczno-Gospodarczej Warszawa - luty 2006

2

Wprowadzenie Zrozumienie przyczyn decyzji podażowych przedsiębiorstw jest ważnym warunkiem zrozumienia mechanizmu wzrostu gospodarczego. 1. Filary wzrostu gospodarczego: a) tempo wzrostu zasobów siły roboczej, b) tempo zmian kapitału ludzkiego, c) zmiany kapitału trwałego (mierzone nakładami na nowe obiekty majątkowe oraz ich ulepszania), d) redukcja kosztów realnych mierzona: 1) stopą zwrotu brutto na aktywach, 2) wydajnością pracy; mierzy również tempo zmian zasobów kapitału ludzkiego w firmach, 3) relacją produkcji dodanej do łącznego zużycia kapitału ludzkiego, trwałego i finansowego (TFP), e) stopa zwrotu netto na kapitale własnym. Wniosek : Na pięć filarów wzrostu, trzy: c, d, e oraz częściowo b kształtowane są przez przedsiębiorstwa i zmiany ich wartości numerycznych w największym stopniu wyznaczają tempo wzrostu PKB.

tempo wzrostu zasobów siły roboczej, b) tempo zmian kapitału ludzkiego, c) zmiany kapitału trwałego (mierzone nakładami na nowe obiekty majątkowe oraz ich ulepszania), d) redukcja kosztów realnych mierzona: 1) stopą zwrotu brutto na aktywach, 2) wydajnością pracy; mierzy również tempo zmian zasobów kapitału ludzkiego w firmach, 3) relacją produkcji dodanej do łącznego zużycia kapitału ludzkiego, trwałego i finansowego (TFP), e) stopa zwrotu netto na kapitale własnym. Wniosek : Na pięć filarów wzrostu, trzy: c, d, e oraz częściowo b kształtowane są przez przedsiębiorstwa i zmiany ich wartości numerycznych w największym stopniu wyznaczają tempo wzrostu PKB..")

3

2. Podażowe decyzje produkcyjne w krótkim okresie. W krótkim okresie przedsiębiorstwo wybiera poziom produkcji, przy którym MR=SMC pod warunkiem, że przy tych rozmiarach produkcji cena nie jest niższa od krótkookresowych przeciętnych kosztów zmiennych (SAVC). Jeżeli cen jest niższa od SAVC, produkcja firmy wynosi 0. 3. Decyzje podażowe w długim okresie ( tj. okresie w którym zasoby wszystkich czynników można zmienić.) Przypomnijmy: poziom produkcji zapewniający maksymalny zysk lub minimalne straty, firma osiąga w punkcie zrównania kosztów krańcowych z utargiem krańcowym (MR=SMC). Jeśli przy tym poziomie produkcji straty mają trwały charakter, przedsiębiorstwo zamyka produkcję. Firma zamyka też produkcję, gdy przy tym samym poziomie produkcji długookresowa cena jest równa długookresowym kosztom przeciętnym, gdyż kontynuacja oznaczała by działalność charytatywną.

. Jeżeli cen jest niższa od SAVC, produkcja firmy wynosi Decyzje podażowe w długim okresie ( tj. okresie w którym zasoby wszystkich czynników można zmienić.) Przypomnijmy: poziom produkcji zapewniający maksymalny zysk lub minimalne straty, firma osiąga w punkcie zrównania kosztów krańcowych z utargiem krańcowym (MR=SMC). Jeśli przy tym poziomie produkcji straty mają trwały charakter, przedsiębiorstwo zamyka produkcję. Firma zamyka też produkcję, gdy przy tym samym poziomie produkcji długookresowa cena jest równa długookresowym kosztom przeciętnym, gdyż kontynuacja oznaczała by działalność charytatywną..")

4

4. W długim okresie firma może mieć wpływ na koszty wytwarzania przez poprawę technologii i organizacji wytwarzania. 4.1. Możliwość zmian w technologii i organizacji zależy od: - dostępu do zewnętrznych źródeł technologii (zależy głównie od wydatków państwa na badania naukowe, a także od przejęć i fuzji firm), - dostępu do środków rozwojowych (inwestycyjnych), - dostępu do kapitału ludzkiego.

, - dostępu do środków rozwojowych (inwestycyjnych), - dostępu do kapitału ludzkiego..")

5

Wnioski z analiz decyzji podażowych: 1. Przy cenie wyznaczonej przez rynek wielkość produkcji (PKB) zależy od kosztów wytwarzania ponoszonych przez przedsiębiorstwo. 2.Wraz ze wzrostem PKB rośnie ogólny popyt na wytwarzane dobra i usługi, co wywołuje: - pewien wzrost ich cen zwiększa motywację do powiększenia produkcji wzrost PKB zbija koszty wskutek korzyści skali produkcji podnosi stopę zwrotu, 3. Stały niewielki wzrost cen : - nie zachęca do odkładania zakupów, - zwiększa podaż bez ryzyka spadku dochodów, - zwiększa stopę zwrotu. Wniosek końcowy : Długotrwały wzrost PKB wyznaczany jest stopą zwrotu na kapitale własnym, gdyż to ona decyduje o kierunkach przeznaczenia oszczędności.

zależy od kosztów wytwarzania ponoszonych przez przedsiębiorstwo. 2.Wraz ze wzrostem PKB rośnie ogólny popyt na wytwarzane dobra i usługi, co wywołuje: - pewien wzrost ich cen zwiększa motywację do powiększenia produkcji wzrost PKB zbija koszty wskutek korzyści skali produkcji podnosi stopę zwrotu, 3. Stały niewielki wzrost cen : - nie zachęca do odkładania zakupów, - zwiększa podaż bez ryzyka spadku dochodów, - zwiększa stopę zwrotu. Wniosek końcowy : Długotrwały wzrost PKB wyznaczany jest stopą zwrotu na kapitale własnym, gdyż to ona decyduje o kierunkach przeznaczenia oszczędności..")

6

Popatrzmy teraz jak powyższe procesy i mechanizmy kształtowały się w latach 2000-2005 w oparciu o dane statystyczne GUS wg F-01?

7

1.Wartość sprzedaży rośnie w postępie arytmetycznym, ze spadkami w I kwartale. 2.Szybciej od sprzedaży (1,39) rósł eksport (1,48); 3.szybciej rosła też EBITDA (1,45) i wynik operacyjny (1,73). 4.W I kw. 2004 odnotowano skokowy wzrost wyniku finansowego netto.

rósł eksport (1,48); 3.szybciej rosła też EBITDA (1,45) i wynik operacyjny (1,73). 4.W I kw odnotowano skokowy wzrost wyniku finansowego netto..")

8

wzrostowa tendencja rentowności sprzedaży

9

zapasy ogółem rosły wolniej (1,26) od zapasów materiałowych (1,42) i od przychodów ogółem (1,39); zapasy ogółem rosły szybciej od zapasów półproduktów (1,25) oraz produktów i towarów (1,20).

od zapasów materiałowych (1,42) i od przychodów ogółem (1,39); zapasy ogółem rosły szybciej od zapasów półproduktów (1,25) oraz produktów i towarów (1,20).")

10

spadek obciążenia zysku (OZPO) w I kw.2004; stały udział podatków lokalnych w kosztach; stały udział kosztów ubezp.społ. w kosztach roboc.

11

obniżeniu stawki podatku w I kw. 2004r. towarzyszył wzrost wpływów do budżetu

12

należności rosły szybciej (1,10) od zobowiązań (1,06) wzrósł wskaźnik pokrycia zobowiązań (1,36)

od zobowiązań (1,06) wzrósł wskaźnik pokrycia zobowiązań (1,36)")

13

wzrosły Aktywa (wzrósł zaangażowany kapitał) 1,14 razy zmalał udział zobowiązań w Pasywach (0,94) wzrosła księgowa wartość firm (1,19)

1,14 razy zmalał udział zobowiązań w Pasywach (0,94) wzrosła księgowa wartość firm (1,19)")

14

nastąpił wzrost wydajności pracy (1,4 razy)

")

15

nastąpiła poprawa łącznej efektywności wykorzystania kapitału ludzkiego, rzeczowego i finansowego (1,25)

")

16

nastąpił wzrost stopu zwrotu brutto z aktywów wraz ze spadkiem stopy opodatkowania nastąpił wzrost stopy zwrotu netto z zainwestowanych kapitałów własnych

17

nastąpiło zwiększenie sektorowego zróżnicowania TFP

18

nastąpiło zwiększenie sektorowego zróżnicowania wydajności pracy

19

Podsumowanie 1. Badane firmy z sektorów innych niż bankowy i ubezpieczeniowy wykazały równomierne tempo wzrostu, z wyraźnymi spadkami przychodów w pierwszym kwartale. - szybciej od przychodów (1,39) wzrósł eksport (1,48); - szybciej rosła też EBiTDA (1,45) oraz wynik operacyjny (1,73) i rentowność (1,82); - w najwyższym tempie poprawiał się wynik finansowy netto (3,21). Skokowy wzrost w I kw. 2004. 2. Zapasy ogółem rosły wolniej (1,26) od zapasów materiałowych (1,42), ale szybciej od zapasów półproduktów (1,25), produktów i towarów (1,20). Zmiany zapasów, a zwłaszcza ich struktury wyznaczają poziom sprzedaży w przyszłości, ale ta zależność nie jest prosta i wymaga dalszych badań. 3. Obniżka podatku dochodowego w 2004 r. poprawiła rentowność, stopę zwrotu brutto na aktywach i stopę netto na kapitale własnym, zwiększając zarazem świadczenia na rzecz budżetu. 4. Wzrosły aktywa, zmalał udział zobowiązań w pasywach, wzrosła wartość księgowa firm. 5. Wydajność pracy mierzona produkcją dodaną wzrosła w tempie przyrostu sprzedaży, czyli wzrost sprzedaży nie powoduje wzrostu zatrudnienia (spadku bezrobocia) w średnich i dużych przedsiębiorstwach. 6. Poprawiła się łączna efektywność (1,25) zastosowanego kapitału ludzkiego, trwałego i finansowego (TFP). 7. TFP najszybciej wzrósł w przemyśle przetwórczym i medialnym, najwolniej w budownictwie (do 2004 r. w górnictwie). 8. Najwyższą wydajnością pracy cechował się przemysł e.medialny, najniższą budownictwo.

wzrósł eksport (1,48); - szybciej rosła też EBiTDA (1,45) oraz wynik operacyjny (1,73) i rentowność (1,82); - w najwyższym tempie poprawiał się wynik finansowy netto (3,21). Skokowy wzrost w I kw Zapasy ogółem rosły wolniej (1,26) od zapasów materiałowych (1,42), ale szybciej od zapasów półproduktów (1,25), produktów i towarów (1,20). Zmiany zapasów, a zwłaszcza ich struktury wyznaczają poziom sprzedaży w przyszłości, ale ta zależność nie jest prosta i wymaga dalszych badań. 3. Obniżka podatku dochodowego w 2004 r. poprawiła rentowność, stopę zwrotu brutto na aktywach i stopę netto na kapitale własnym, zwiększając zarazem świadczenia na rzecz budżetu. 4. Wzrosły aktywa, zmalał udział zobowiązań w pasywach, wzrosła wartość księgowa firm. 5. Wydajność pracy mierzona produkcją dodaną wzrosła w tempie przyrostu sprzedaży, czyli wzrost sprzedaży nie powoduje wzrostu zatrudnienia (spadku bezrobocia) w średnich i dużych przedsiębiorstwach. 6. Poprawiła się łączna efektywność (1,25) zastosowanego kapitału ludzkiego, trwałego i finansowego (TFP). 7. TFP najszybciej wzrósł w przemyśle przetwórczym i medialnym, najwolniej w budownictwie (do 2004 r. w górnictwie). 8. Najwyższą wydajnością pracy cechował się przemysł e.medialny, najniższą budownictwo..")

20

Wnioski końcowe 1.Stan ekonomiki przedsiębiorstw jest dobry. 2.W badanym okresie nastąpiło wzmocnienie filarów wzrostu gospodarczego (spadek kosztów realnych, wzrost majątku, poprawa jakości kapitału ludzkiego, poprawa zwrotu na zainwestowanym kapitale). 3. Spadek ryzyka inwestycyjnego, obniżka podatków i obciążenia pracy może zaowocować znacznym przyśpieszeniem tempa wzrostu.

. 3. Spadek ryzyka inwestycyjnego, obniżka podatków i obciążenia pracy może zaowocować znacznym przyśpieszeniem tempa wzrostu..")

21

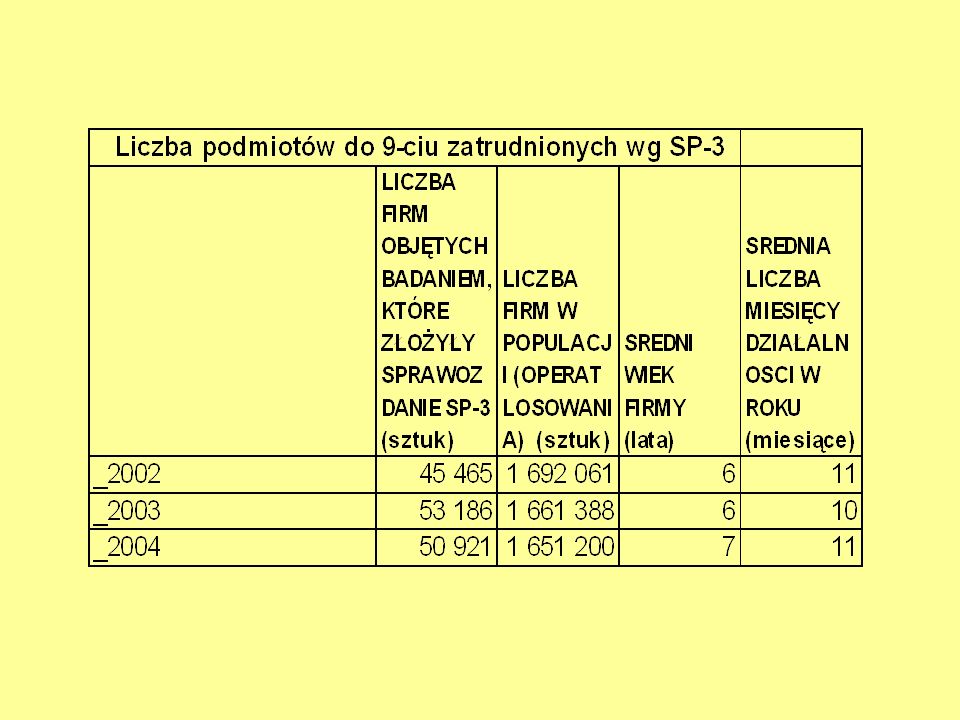

Liczba przedsiębiorstw objętych badaniem reprezentac. przez GUS

23

Charakterystyki struktury próby stat. i pop.gen.

Podobne prezentacje

>")

>")

Wskaźnik koniunktury spółek z rynku NewConnect Zespół pod kierunkiem Prof. dr hab. Marii Sierpińskiej Wyższa.>")