Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Rachunek kosztów Wykład 1 Prowadzący: dr hab.J.Gierusz, prof. UG

2

Definicje kosztów i przychodów przyjęte przez prawo bilansowe,

Przez koszty i straty rozumie się uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zmniejszenia wartości aktywów, albo zwiększenia wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób niż wycofanie środków przez udziałowców lub właścicieli (art. 3 ust. 1 pkt.31). Przez przychody i zyski rozumie się uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych o wiarygodnie określonej wartości, w formie zwiększania wartości aktywów, albo zmniejszania wartości zobowiązań, które doprowadzą do wzrostu kapitału własnego lub zmniejszenia jego niedoboru w inny sposób niż wniesienie środków przez udziałowców lub właścicieli (art. 3 ust. 1 pkt.30)

. Przez przychody i zyski rozumie się uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych o wiarygodnie określonej wartości, w formie zwiększania wartości aktywów, albo zmniejszania wartości zobowiązań, które doprowadzą do wzrostu kapitału własnego lub zmniejszenia jego niedoboru w inny sposób niż wniesienie środków przez udziałowców lub właścicieli (art. 3 ust. 1 pkt.30)")

3

Zysk = Kapitał t2 - Kapitał t1 50 = 1050 - 1000

Aktywa Zobowiązania Kapitał własny Koszty i straty Sp Sp 100 100 150 150 100 1 150 SK Przychody i zyski Zysk = Kapitał t Kapitał t1 =

4

Koszty przyjmują formę:

1) Zużycia czynników produkcji: Środków pracy (środków trwałych oraz wartości niematerialnych i prawnych) Przedmiotów pracy (materiałów) Samej pracy Usług obcych i energii obcej 2) Nakładów czysto pieniężnych nie odzwierciedlających zużycia (koszty publicznoprawne) 3) Odpisów dokonywanych z mocy prawa bilansowego Straty i zyski nadzwyczajne to straty i zyski powstające na skutek zdarzeń trudnych do przewidzenia, poza działalnością operacyjną jednostki, nie związane z ogólnym ryzykiem jej prowadzenia

Zużycia czynników produkcji: Środków pracy (środków trwałych oraz wartości niematerialnych i prawnych) Przedmiotów pracy (materiałów) Samej pracy. Usług obcych i energii obcej. 2) Nakładów czysto pieniężnych nie odzwierciedlających zużycia (koszty. publicznoprawne) 3) Odpisów dokonywanych z mocy prawa bilansowego. Straty i zyski nadzwyczajne to straty i zyski powstające na skutek zdarzeń trudnych do przewidzenia, poza działalnością operacyjną jednostki, nie związane z ogólnym ryzykiem jej prowadzenia.")

5

Wydatek: każde rozchodowanie środków pieniężnych poza przedsiębiorstwo

Wpływ: zwiększenie stanu środków pieniężnych przedsiębiorstwa Koszty w ujęciu księgowym, a koszty uzyskania przychodu (podatkowo)

")

6

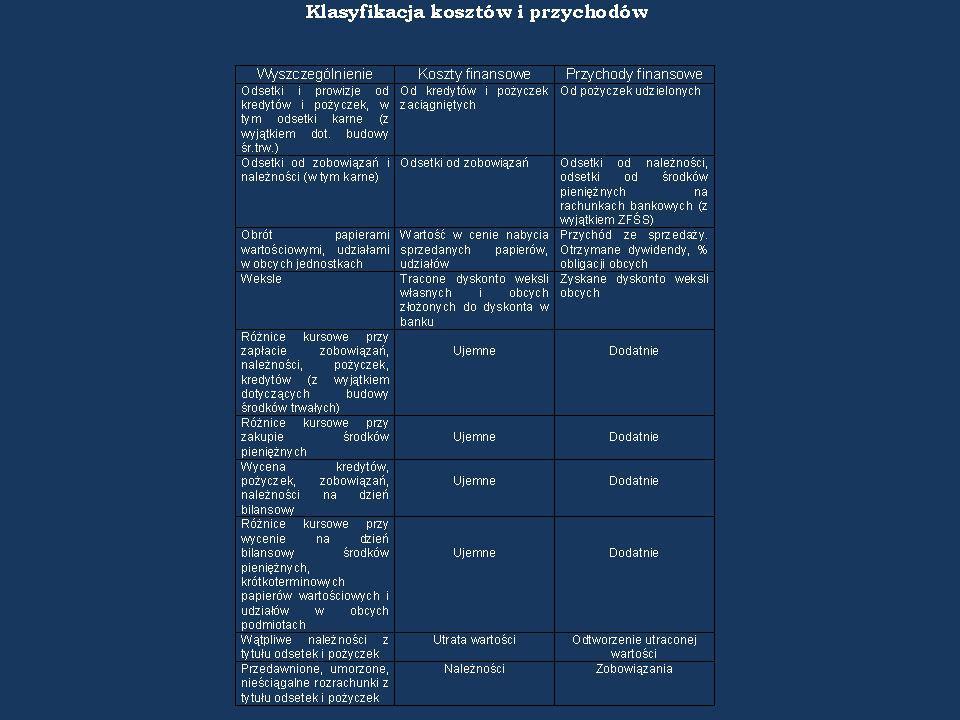

Podział kosztów wg Ustawy

Koszty Budowy środków trwałych (080) Operacyjne Finansowe (750) Pozostałe koszty operacyjne (760) Koszty działalności operacyjnej Wartość sprzedanych towarów w cenie zakupu (nabycia) (730) Wartość sprzedanych materiałów w cenie zakupu (nabycia) (740) Koszty produktów (ZP 4 i 5 )

Operacyjne. Finansowe (750) Pozostałe koszty operacyjne (760) Koszty działalności operacyjnej. Wartość sprzedanych towarów w cenie zakupu (nabycia) (730) Wartość sprzedanych materiałów w cenie zakupu (nabycia) (740) Koszty produktów. (ZP 4 i 5 )")

7

Podział przychodów wg Ustawy

Przychody Finansowe (750) Operacyjne ze sprzedaży Pozostałe przychody operacyjne (760) Towarów (Wartość sprzedanych towarów w cenie sprzedaży) (730) Materiałów (Wartość sprzedanych materiałów w cenie sprzedaży) (740) Produktów (Zespół 7)

Operacyjne. ze sprzedaży. Pozostałe przychody operacyjne. (760) Towarów. (Wartość sprzedanych towarów w cenie sprzedaży) (730) Materiałów. (Wartość sprzedanych materiałów w cenie sprzedaży) (740) Produktów. (Zespół 7)")

8

Środki trwałe w budowie

1. Definicja (3,1,16). Przez środki trwałe w budowie rozumie się zaliczane do aktywów trwałych przyszłe środki trwałe w okresie ich budowy, montażu lub ulepszenia już istniejącego środka trwałego. 2. Wycena (28,1,2). Środki trwałe w budowie wycenia się w wysokości ogółu kosztów pozostających w bezpośrednim związku z ich nabyciem lub wytworzeniem, pomniejszonych w przypadku trwałej utraty wartości o stosowny odpis. (28.8)Cena nabycia i koszt wytworzenia środków trwałych w budowie (a także środków trwałych oraz wartości niematerialnych i prawnych) obejmuje ogół kosztów, za okres budowy, montażu, ulepszenia i przystosowania obiektu, poniesionych przez jednostkę do dnia bilansowego lub do dnia przyjęcia do używania, w tym również: nie podlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy, koszt obsługi zobowiązań zaciągniętych w celu ich finansowania i związane z tą obsługą różnice kursowe, pomniejszony o przychody z tego tytułu, koszty ulepszenia istniejących obiektów, koszty budowy poniesione w obcym obiekcie, koszty remontu wykonanego przed oddaniem obiektu do używania.

. Przez środki trwałe w budowie rozumie się zaliczane do aktywów trwałych przyszłe środki trwałe w okresie ich budowy, montażu lub ulepszenia już istniejącego środka trwałego. 2. Wycena (28,1,2). Środki trwałe w budowie wycenia się w wysokości ogółu kosztów pozostających w bezpośrednim związku z ich nabyciem lub wytworzeniem, pomniejszonych w przypadku trwałej utraty wartości o stosowny odpis. (28.8)Cena nabycia i koszt wytworzenia środków trwałych w budowie (a także środków trwałych oraz wartości niematerialnych i prawnych) obejmuje ogół kosztów, za okres budowy, montażu, ulepszenia i przystosowania obiektu, poniesionych przez jednostkę do dnia bilansowego lub do dnia przyjęcia do używania, w tym również: nie podlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy, koszt obsługi zobowiązań zaciągniętych w celu ich finansowania i związane z tą obsługą. różnice kursowe, pomniejszony o przychody z tego tytułu, koszty ulepszenia istniejących obiektów, koszty budowy poniesione w obcym obiekcie, koszty remontu wykonanego przed oddaniem obiektu do używania.")

11

Wartość towarów sprzedanych w cenach zakupu

Zespół 2 (Zobowiązania) Towary handlowe na składzie Wartość towarów sprzedanych w cenach zakupu Wartość towarów sprzedanych w cenach sprzedaży Zespół 1 Należności Rozliczenie zakupu 4 5 Wynik finansowy 1 3 I II VAT należny VAT naliczony 2

Towary handlowe. na składzie. Wartość towarów sprzedanych w cenach zakupu. Wartość towarów sprzedanych w cenach sprzedaży. Zespół 1. Należności. Rozliczenie. zakupu Wynik. finansowy I. II. VAT. należny. VAT. naliczony. 2.")

12

Ewidencja sprzedaży materiałów

74X Wartość sprzedanych materiałów w cenie sprzedaży 74X Wartość sprzedanych materiałów w cenie zakupu Rozrachunki z odbiorcami i dostawcami Materiały na składzie (1) (2) Wynik finansowy 31.XII. 31.XII. Rozrachunki z tytułu VAT

(2) Wynik finansowy. 31.XII. 31.XII. Rozrachunki z tytułu VAT.")

13

Klasyfikacja kosztów dla potrzeb wyceny zapasów produktów pracy i pomiaru wyniku finansowego

Ze względu na wpływ kosztów na wartość produktów 1.1. Koszty produkcji – są to koszty przypisywane produktom pracy, poniesione na ich wytworzenie i wyznaczające wartość zapasu wyrobów nie sprzedanych 1.2. Koszty okresu – są to koszty nieprodukcyjne: funkcjonowania firmy jako całości (ogólnego zarządu) oraz koszty fazy poprodukcyjnej (sprzedaży); dotyczą okresu sprawozdawczego, a nie produktów pracy, stąd ich wysokość nie wpływa na wartość zapasu wyrobów nie sprzedanych. Ze względu na ujęcie kosztów w sprawozdaniu finansowym 1.3. Koszty zrealizowane – wykazywane są w „Rachunku zysków i strat”, są to koszty produkcji wyrobów sprzedanych oraz koszty okresu 1.4. Koszty niezrealizowane – wykazywane są w „Bilansie” są to koszty produkcji wyrobów nie sprzedanych. Ze względu na możliwość odniesienia kosztów na produkty pracy 1.5. Koszty bezpośrednie – koszty, których odniesienie na produkty pracy (lub inny obiekt) w oparciu o źródłowe dokumenty zużycia jest możliwe, istotne i opłacalne. 1.6. Koszty pośrednie – koszty, których odniesienie na produkty pracy (lub inny obiekt) w oparciu o źródłowe dokumenty zużycia jest niemożliwe, nieistotne lub nieopłacalne. Ze względu na reakcje na zmiany poziomu produkcji 1.7. Koszty zmienne- zależne od wielkości produkcji. 1.8. Koszty stałe- niezależne od wielkości produkcji.

oraz koszty fazy poprodukcyjnej (sprzedaży); dotyczą okresu. sprawozdawczego, a nie produktów pracy, stąd ich wysokość nie wpływa na. wartość zapasu wyrobów nie sprzedanych. Ze względu na ujęcie kosztów w sprawozdaniu finansowym Koszty zrealizowane – wykazywane są w „Rachunku zysków i strat , są to koszty produkcji wyrobów sprzedanych oraz koszty okresu Koszty niezrealizowane – wykazywane są w „Bilansie są to koszty produkcji wyrobów nie sprzedanych. Ze względu na możliwość odniesienia kosztów na produkty pracy Koszty bezpośrednie – koszty, których odniesienie na produkty pracy (lub inny obiekt) w oparciu o źródłowe dokumenty zużycia jest możliwe, istotne i opłacalne Koszty pośrednie – koszty, których odniesienie na produkty pracy (lub inny obiekt) w oparciu o źródłowe dokumenty zużycia jest niemożliwe, nieistotne lub nieopłacalne. Ze względu na reakcje na zmiany poziomu produkcji Koszty zmienne- zależne od wielkości produkcji Koszty stałe- niezależne od wielkości produkcji.")

14

Koszty produkcji koszty przypisane produktom nie sprzedanym koszty niezrealizowane Bilans sprzedanym koszty zrealizowane Rachunek zysków i strat Koszty okresu koszty ogólnego zarządu i sprzedaży

17

Rachunek kosztów Wykład 2 Prowadzący: dr hab.J.Gierusz, prof. UG

18

Rachunkowość jednostki gospodarującej

Rachunek kosztów obejmuje badanie i transformowanie, według przyjętego modelu, informacji o kosztach działalności podmiotu, służące użytkownikom do oceny sytuacji, podejmowania decyzji i kontroli ich urzeczywistnienia. Rachunek kosztów jest to ta część rachunkowości finansowej i zarządczej, której przedmiotem pomiaru, transformacji, analizy, planowania i komunikacji są koszty działalności podmiotu gospodarującego. R y s u n e k Miejsce rachunku kosztów w systemie rachunkowości jednostki gospodarującej Rachunkowość jednostki gospodarującej Retrospektywny rachunek kosztów Prospektywny rachunek kosztów Rachunek kosztów Rachunkowość finansowa Rachunkowość zarządcza

19

Retrospektywny rachunek kosztów (realizujący cele rachunkowości finansowej), podstawowym zadaniem tego rachunku jest: sporządzenie rachunku zysków i strat oraz sporządzenie bilansu Prospektywny rachunek kosztów (realizujący cele rachunkowości zarządczej): planowanie – dostarczanie informacji kosztowych zmniejszających poziom ryzyka przy dokonywaniu wyboru: wskazanie kosztowych ograniczeń realizacji już podjętych decyzji (budowa wzorców kosztów), kontrola – systematyczne konfrontowanie osiągniętych rezultatów z planem; identyfikacja odchyleń; eliminowanie odstępstw od wzorców, organizowanie – dezagregacja zadań podmiotu pomiędzy oddzielenie kierowane ośrodki odpowiedzialności, komunikowanie – kanały, formy i metody przepływu informacji (raporty), motywowanie – oddziaływanie na pracownika w celu osiągnięcia identyfikacji celów indywidualnych z celami całej organizacji.

: planowanie – dostarczanie informacji kosztowych zmniejszających poziom ryzyka przy dokonywaniu wyboru: wskazanie kosztowych ograniczeń realizacji już podjętych decyzji (budowa wzorców kosztów), kontrola – systematyczne konfrontowanie osiągniętych rezultatów z planem; identyfikacja odchyleń; eliminowanie odstępstw od wzorców, organizowanie – dezagregacja zadań podmiotu pomiędzy oddzielenie kierowane ośrodki odpowiedzialności, komunikowanie – kanały, formy i metody przepływu informacji (raporty), motywowanie – oddziaływanie na pracownika w celu osiągnięcia identyfikacji celów indywidualnych z celami całej organizacji.")

20

Zarówno w ramach retrospektywnego jak i prospektywnego rachunku, koszty mogą być rozliczane według różnych modeli (typów rachunku). Ze względu na zakres kosztów rozliczanych pomiędzy produkty pracy wyróżniamy: 1.1. Rachunek kosztów pełnych; nadrzędnym jest podział na koszty produkcji i koszty okresu; pomiędzy produkty pracy rozlicza się ogół kosztów (stałych i zmiennych) produkcji 1.2. Rachunek kosztów częściowych (zmiennych); nadrzędnym jest podział kosztów na stałe i zmienne; pomiędzy produkty pracy rozlicza się jedynie koszty zmienne produkcji.

produkcji Rachunek kosztów częściowych (zmiennych); nadrzędnym jest podział kosztów na stałe i zmienne; pomiędzy produkty pracy rozlicza się jedynie koszty zmienne produkcji.")

21

Struktura kosztu jednostkowego wyrobu

Rachunek kosztów pełnych Materiały bezpośrednie Płace bezpośrednie Koszty wydziałowe zmienne Koszty wydziałowe stałe Jednostkowy koszt pełny produkcji Rachunek kosztów zmiennych Materiały bezpośrednie Płace bezpośrednie _ Koszty wydziałowe zmienne Koszty wydziałowe stałe Jednostkowy koszt zmienny produkcji

22

Typy systematycznego rachunku kosztów

2. Ze względu na sposób prezentacji informacji kosztowych wyróżniamy: 2.1. Zbiorczy rachunek kosztów – przedmiotem rachunku są jedynie koszty rzeczywiste (ex post). 2.2. Rozdzielczy rachunek kosztów – informacje kosztowe prezentowane są w rozdzieleniu na: koszty wzorcowe i odchylenia od wzorca (ex ante). Zbiorczy r.k. Rozdzielczy r.k. Materiały bezpośrednie 10j. 8 + 2 j. Robocizna bezpośrednia 7 j. 8 – 1 j. Koszty pośrednie 4 j. 6 – 2 j. Razem koszt wytworzenia 21 j. 22 – 1 j. Typy systematycznego rachunku kosztów Sposób prezentacji Zakres rozliczeń Zbiorczy Rozdzielczy Pełny Zbiorczy rachunek kosztów pełnych Rozdzielczy rachunek kosztów pełnych Częściowy (zmienny) Zbiorczy rachunek kosztów zmiennych Rozdzielczy rachunek kosztów zmiennych

Rozdzielczy rachunek kosztów – informacje kosztowe prezentowane są w rozdzieleniu na: koszty wzorcowe i odchylenia od wzorca (ex ante). Zbiorczy r.k. Rozdzielczy r.k. Materiały bezpośrednie. 10j j. Robocizna bezpośrednia. 7 j. 8 – 1 j. Koszty pośrednie. 4 j. 6 – 2 j. Razem koszt wytworzenia. 21 j. 22 – 1 j. Typy systematycznego rachunku kosztów. Sposób prezentacji. Zakres rozliczeń. Zbiorczy. Rozdzielczy. Pełny. Zbiorczy rachunek kosztów pełnych. Rozdzielczy rachunek kosztów pełnych. Częściowy (zmienny) Zbiorczy rachunek kosztów zmiennych. Rozdzielczy rachunek kosztów zmiennych.")

23

Układ rodzajowy kosztów (ZESPÓŁ 4)

Dzieli koszty ze względu na ich treść ekonomiczną (co zużyto? za ile zużyto?) Cechy: Grupuje koszty proste Grupuje koszty rzeczywiście poniesione w okresie mimo, że mogą one dotyczyć okresów przyszłych lub minionych Zakres: obejmuje koszty działalności operacyjnej działalności podstawowej (produkcji, świadczenia usług, działalności handlowej) produkcji pomocniczej (własne wydziały transportu, remontowe, energetyczne itp. oraz działalność bytowa i socjalna) koszty ogólnego zarządu i sprzedaży Poza układem rodzajowym znajdują się koszty: Budowy środków trwałych (080) Koszty finansowe (750) Pozostałe koszty operacyjne (760) Wartość sprzedanych materiałów w cenie zakupu lub nabycia (740) Wartość sprzedanych towarów w cenie zakupu lub nabycia (730)

Cechy: Grupuje koszty proste. Grupuje koszty rzeczywiście poniesione w okresie mimo, że mogą one. dotyczyć okresów przyszłych lub minionych. Zakres: obejmuje koszty działalności operacyjnej. działalności podstawowej (produkcji, świadczenia usług, działalności handlowej) produkcji pomocniczej (własne wydziały transportu, remontowe, energetyczne itp. oraz działalność bytowa i socjalna) koszty ogólnego zarządu i sprzedaży. Poza układem rodzajowym znajdują się koszty: Budowy środków trwałych (080) Koszty finansowe (750) Pozostałe koszty operacyjne (760) Wartość sprzedanych materiałów w cenie zakupu lub nabycia (740) Wartość sprzedanych towarów w cenie zakupu lub nabycia (730)")

24

Pozycje układu rodzajowego kosztów (według wariantu porównawczego rachunku zysków i strat)

Zużycie materiałów i energii Usługi obce Podatki i opłaty Wynagrodzenia Ubezpieczenia społeczne i inne świadczenia Amortyzacja Pozostałe koszty proste

25

Układ funkcjonalno-podmiotowy (wg mpk)

Cechy: Grupuje koszty pośrednie produktów pracy Dostosowany do specyfiki organizacyjnej przedsiębiorstwa Grupuje koszty dotyczące danego okresu

26

Pozycje: koszty zakupu koszty sprzedaży koszty wydziałowe stałe zmienne koszty ogólnego zarządu koszty wydziałów produkcji pomocniczej

27

Układ według produktów (nośników)

Cechy Grupuje koszty bezpośrednie produktów Dostosowany do specyfiki asortymentowej produkcji Grupuje koszty dotyczące danego okresu Pozycje: materiały bezpośrednie płace bezpośrednie z narzutami inne koszty bezpośrednie

28

Pozycje kalkulacyjne kosztów

Materiały bezpośrednie Koszty zakupu Robocizna bezpośrednia (z narzutami) Inne koszty bezpośrednie Koszty wydziałowe (1-5) Razem koszt wytworzenia

Inne koszty bezpośrednie. Koszty wydziałowe. (1-5) Razem koszt wytworzenia.")

29

Koszt własny sprzedaży

5 7 Produkcja podstawowa A WGA 3a Koszty zakupu Rk A 6 4 7 Koszty według rodzaju Koszty wydziałowe 5 Koszt własny sprzedaży 3b Produkcja podstawowa B WGB 2b Rk B 1 6 8 3c Koszty ogólnego zarządu 9 Koszty sprzedaży 3d Prowadzący: dr hab.J.Gierusz, prof. UG

30

Rachunek kosztów Wykład 3 Prowadzący: dr hab.J.Gierusz, prof. UG

31

Rozliczenia międzyokresowe kosztów i przychodów

Rozliczanie kosztów i przychodów w czasie jest wyrazem zastosowania zasady współmierności. W myśl tej reguły na osiągnięty wynik wpływ wywierają zrealizowane i przypadające na dany okres przychody oraz nieodzowne dla ich uzyskania, a więc współmierne z nimi koszty (art. 6, ust. 2). Ma zatem miejsce równoczesne lub łączne uznawanie przychodów i kosztów, jeżeli powstają one bezpośrednio lub łącznie w wyniku tych samych transakcji. Celem rozliczania w czasie kosztów i przychodów jest zatem doprowadzenie obu kategorii do porównywalności, a w ślad za tym prawidłowy pomiar wyniku finansowego danego okresu.

. Ma zatem miejsce równoczesne lub łączne uznawanie przychodów i kosztów, jeżeli powstają one bezpośrednio lub łącznie w wyniku tych samych transakcji. Celem rozliczania w czasie kosztów i przychodów jest zatem doprowadzenie obu kategorii do porównywalności, a w ślad za tym prawidłowy pomiar wyniku finansowego danego okresu.")

32

Rozliczenia międzyokresowe kosztów

Z przychodami zrealizowanymi w okresie należy porównać jedynie koszty dotyczące tego okresu. Kategoria ta obejmuje: 1) koszty rzeczywiście poniesione w okresie, pomniejszone o tę część która dotyczy okresów przyszłych, 2) koszty rzeczywiście poniesione w okresie poprzednim lecz dotyczące okresu badanego, 3) koszty jeszcze nie poniesione, planowane do poniesienia w przyszłości lecz dotyczące bieżącego okresu. Rozliczenia opisane w p.1 i 2 określa się mianem rozliczeń międzyokresowych czynnych, rozliczenia opisane w p.3 określa się mianem rozliczeń międzyokresowych biernych. Ponadto istnieją rozliczenia międzyokresowe mieszane.

koszty rzeczywiście poniesione w okresie, pomniejszone o tę część. która dotyczy okresów przyszłych, 2) koszty rzeczywiście poniesione w okresie poprzednim lecz dotyczące. okresu badanego, 3) koszty jeszcze nie poniesione, planowane do poniesienia w. przyszłości lecz dotyczące bieżącego okresu. Rozliczenia opisane w p.1 i 2 określa się mianem rozliczeń. międzyokresowych czynnych, rozliczenia opisane w p.3 określa się. mianem rozliczeń międzyokresowych biernych. Ponadto istnieją rozliczenia międzyokresowe mieszane.")

33

1.1. Rozliczenia międzyokresowe czynne

Przykład W styczniu 200X jednostka opłaciła czynsz dzierżawny z góry za cały rok za magazyn surowców Cechy rozliczeń międzyokresowych czynnych Art Jednostki dokonują czynnych rozliczeń międzyokresowych kosztów, jeżeli dotyczą one przyszłych okresów sprawozdawczych Zasada istotności Zasada ostrożności

34

Tytuły kosztów najczęściej objęte rozliczeniami międzyokresowymi czynnymi:

koszty remontów, czynsze i dzierżawy płacone z góry, ubezpieczenia majątkowe, podatek od nieruchomości i środków transportu, prenumerata czasopism, roczna opłata za wieczyste użytkowanie gruntów, koszty energii opłaconej z góry, amortyzacja środków trwałych odpisana jednorazowo w koszty,

35

Rozliczanie kosztów zakupu materiałów i towarów

1. Wycena zapasu na poziomie ceny nabycia 2. Wycena zapasu na poziomie ceny zakupu

36

Czas i podstawa rozliczeń, zasady ewidencji analitycznej:

Rozliczanie w czasie różnicy pomiędzy sumą kredytu jaka będzie podlegać spłacie, a kwotą otrzymaną (art. 39, ust. 4) – odpisanie następuje w równych ratach na okres na jaki zaciągnięto kredyt, w ciężar kosztów finansowych

– odpisanie następuje w równych ratach na okres na jaki zaciągnięto kredyt, w ciężar kosztów finansowych.")

37

1.2. Rozliczenia miedzyokresowe bierne

Przykład Przedsiębiorstwo produkuje i sprzedaje rowery objęte 2-letnią gwarancją, planowany koszt naprawy gwarancyjnej jednego roweru to 50 zł/szt. W styczniu 200x sprzedano 100 szt. rowerów

38

Cechy rozliczeń międzyokresowych biernych

Art Jednostki dokonują biernych rozliczeń międzyokresowych kosztów w wysokości prawdopodobnych zobowiązań przypadających na bieżący okres sprawozdawczy, wynikających w szczególności: 1) z obowiązku wykonania, związanych z bieżącą działalnością, przyszłych świadczeń na rzecz pracowników , w tym świadczeń emerytalnych , a także przyszłych świadczeń wobec nieznanych osób, których kwotę można oszacować w sposób wiarygodny mimo, że data powstania zobowiązania nie jest jeszcze znana, w tym z tytułu napraw gwarancyjnych i rękojmi za sprzedane produkty długotrwałego użytku. Tytuły kosztów objęte biernymi rozliczeniami międzyokresowymi: koszty badania bilansu ( B.I.3), płace urlopowe pracowników bezpośrednio produkcyjnych (B.I.3), nagrody jubileuszowe i odprawy emerytalne (B.I.2), koszty napraw gwarancyjnych(B.I.3), czynsze i dzierżawy płacone z dołu (B.I.3). 2) ze świadczeń wykonanych na rzecz jednostki przez kontrahentów jednostki, ,a kwotę zobowiązania można oszacować w sposób wiarygodny ( dostawy niefakturowane B.III.2a)

z obowiązku wykonania, związanych z bieżącą działalnością, przyszłych świadczeń na rzecz pracowników , w tym świadczeń emerytalnych , a także przyszłych świadczeń wobec nieznanych osób, których kwotę można oszacować w sposób wiarygodny mimo, że data powstania zobowiązania nie jest jeszcze znana, w tym z tytułu napraw gwarancyjnych i rękojmi za sprzedane produkty długotrwałego użytku. Tytuły kosztów objęte biernymi rozliczeniami międzyokresowymi: koszty badania bilansu ( B.I.3), płace urlopowe pracowników bezpośrednio produkcyjnych (B.I.3), nagrody jubileuszowe i odprawy emerytalne (B.I.2), koszty napraw gwarancyjnych(B.I.3), czynsze i dzierżawy płacone z dołu (B.I.3). 2) ze świadczeń wykonanych na rzecz jednostki przez kontrahentów jednostki, ,a kwotę zobowiązania można oszacować w sposób wiarygodny ( dostawy niefakturowane B.III.2a)")

39

2. Rozliczenia międzyokresowe przychodów

Art Rozliczenia międzyokresowe przychodów, dokonywane z zachowaniem zasady ostrożności, obejmują w szczególności: 1) Równowartość otrzymanych lub należnych od kontrahentów środków z tytułu świadczeń, których wykonanie nastąpi w następnych okresach sprawozdawczych 2) Środki pieniężne otrzymane na sfinansowanie nabycia lub wytworzenia środków trwałych, w tym także środków trwałych w budowie oraz prac rozwojowych, jeżeli stosownie do innych ustaw nie zwiększają one kapitałów (funduszy) własnych. Zaliczone do rozliczeń międzyokresowych przychodów kwoty zwiększają stopniowo pozostałe przychody operacyjne, równolegle do odpisów amortyzacyjnych lub umorzeniowych od środków trwałych lub kosztów prac rozwojowych sfinansowanych z tych źródeł, 3) Ujemną wartość firmy, Przepis ust. 1 pkt 2 stosuje się odpowiednio do przyjętych nieodpłatnie, w tym także w drodze darowizny, środków trwałych w budowie, środków trwałych oraz wartości niematerialnych i prawnych.

Równowartość otrzymanych lub należnych od kontrahentów środków z tytułu świadczeń, których wykonanie nastąpi w następnych okresach sprawozdawczych. 2) Środki pieniężne otrzymane na sfinansowanie nabycia lub wytworzenia środków trwałych, w tym także środków trwałych w budowie oraz prac rozwojowych, jeżeli stosownie do innych ustaw nie zwiększają one kapitałów (funduszy) własnych. Zaliczone do rozliczeń międzyokresowych przychodów kwoty zwiększają stopniowo pozostałe przychody operacyjne, równolegle do odpisów amortyzacyjnych lub umorzeniowych od środków trwałych lub kosztów prac rozwojowych sfinansowanych z tych źródeł, 3) Ujemną wartość firmy, Przepis ust. 1 pkt 2 stosuje się odpowiednio do przyjętych nieodpłatnie, w tym także w drodze darowizny, środków trwałych w budowie, środków trwałych oraz wartości niematerialnych i prawnych.")

40

Otrzymana zaliczka Dotacje na nabycie środka trwałego Otrzymanie nieodpłatnie środka trwałego

41

Rachunek kosztów Wykład 4 Prowadzący: dr hab.J.Gierusz, prof. UG

42

Warianty ewidencji i rozliczania kosztów

Ustawa o rachunkowości pozostawia poszczególnym podmiotom daleko idącą swobodę w wyborze systemu ewidencji i rozliczania kosztów. Przyjęte rozwiązania powinny przede wszystkim zabezpieczać potrzeby informacyjne przedsiębiorstwa oraz uwzględniać jego specyfikę. Zgodnie z zasadą kontynuacji raz ustalone reguły należy konsekwentnie stosować – ich opis powinien być zawarty w „Instrukcji ewidencji i rozliczania kosztów”, będącej załącznikiem do Zakładowego Planu Kont.

43

2. Swoboda w konstruowaniu zasad rachunku kosztów nie

oznacza pełnej dowolności. Stosowany system powinien umożliwić sporządzenie: a) sprawozdania „Rachunek zysków i strat” (w jednym z dwóch wariantów porównawczym lub kalkulacyjnym), b) „Bilansu” w pozycjach: zapasy wyrobów gotowych, półfabrykatów, produkcji w toku, rozliczeń międzyokresowych kosztów (czynnych i biernych) wynik finansowy, c) informacji dodatkowej do bilansu (załącznik nr 1 do Ustawy – w zakresie układu rodzajowego kosztów), d) deklaracji podatkowych (w tym zwłaszcza podatku dochodowego od osób fizycznych i prawnych, w zakresie kosztów uzyskania przychodów), e) sprawozdawczości GUS.

sprawozdania „Rachunek zysków i strat (w jednym z dwóch. wariantów porównawczym lub kalkulacyjnym), b) „Bilansu w pozycjach: zapasy wyrobów gotowych, półfabrykatów, produkcji w toku, rozliczeń. międzyokresowych kosztów (czynnych i biernych) wynik. finansowy, c) informacji dodatkowej do bilansu (załącznik nr 1 do Ustawy – w zakresie układu rodzajowego kosztów), d) deklaracji podatkowych (w tym zwłaszcza podatku. dochodowego od osób fizycznych i prawnych, w zakresie. kosztów uzyskania przychodów), e) sprawozdawczości GUS.")

44

O wyborze wariantu ewidencji i rozliczania kosztów decydują:

zapotrzebowanie na informacje kosztowe ze strony zarządu firmy, b) zakres i specyfika działalności (handel i (lub) produkcja i (lub) usługi), c) stopień skomplikowania technologii, d) wielkość przedsiębiorstwa (ilość mpk, asortyment wytwarzanych wyrobów (usług), wielkość zatrudnienia, skala realizowanych obrotów).

zakres i specyfika działalności (handel i (lub) produkcja i (lub) usługi), c) stopień skomplikowania technologii, d) wielkość przedsiębiorstwa (ilość mpk, asortyment wytwarzanych wyrobów (usług), wielkość zatrudnienia, skala realizowanych obrotów).")

45

Ewidencja i rozliczanie kosztów – wariant 1

501 Prod.podst. 601 Wyroby na skł. 490 Rozl.koszt. 580 Rozl.prod. Zespoły 0,1,2,3,8 Zespół 4 706 Koszt wł.sp. 2a 1 9 7 11 502 Koszty wydz. 2b 6 620 Odch. od cen ewid. 10 12 640 Roz.m/o kosztów 10 12 2g 3 605 Prod. w toku 8 530 Prod.pomoc. 2c 5 503 Koszty zakupu 550 Koszty ogólnego zarządu 2d 4a 4b 13 4c 2e 507 Koszty sprzedaży 2f 14

46

Pomiar zmiany stanu produktów

Wyroby gotowe Koszty poniesione w okresie wg rodzaju 100 Produkcja podstawowa Zapas początkowy 40 Koszt własny sprzedaży 80 60 60 75 Produkcja bieżąca 80 5 Produkcja w toku 10 10 10 koszty ogólnego zarządu 10 10 10 Koszty sprzedaży Koszty wg rodzaju > Koszt wł.sprzedaży

47

Koszty wg rodzaju < Koszt wł.sprzedaży 100 110

Wyroby gotowe 80 Koszty poniesione w okresie wg rodzaju 100 Produkcja podstawowa Zapas początkowy 40 Koszt własny sprzedaży 110 90 75 Produkcja bieżąca 5 Produkcja w toku 10 koszty ogólnego zarządu 10 10 10 10 10 Koszty sprzedaży Koszty wg rodzaju < Koszt wł.sprzedaży

48

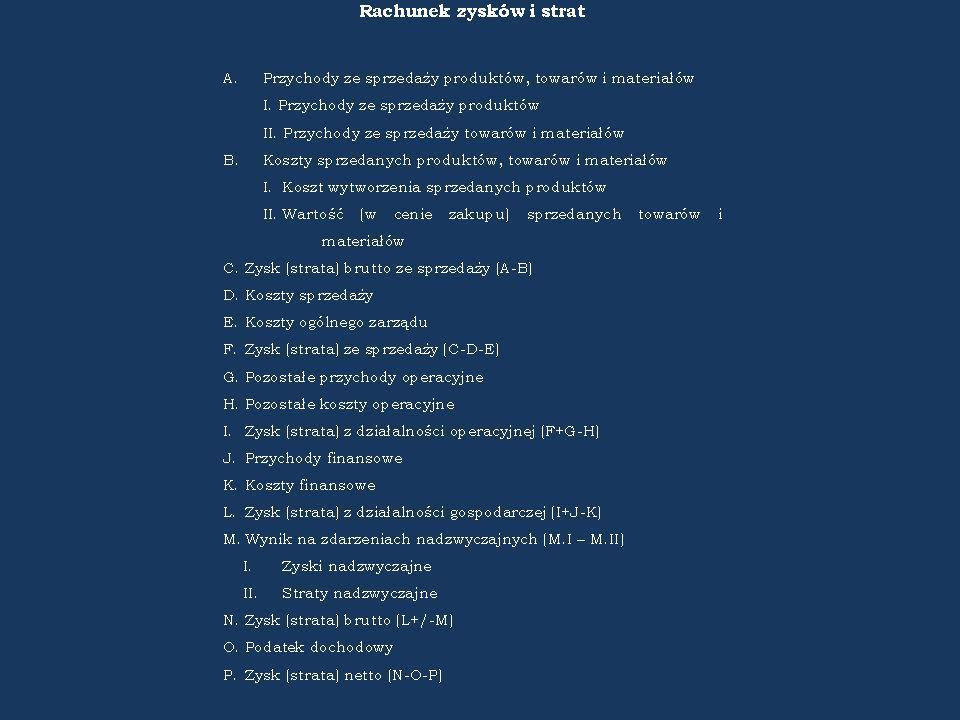

Rachunek zysków i strat (wariant kalkulacyjny)

Przychody netto ze sprzedaży produktów, towarów i materiałów, w tym: - od jednostek powiązanych ` I. Przychody netto ze sprzedaży produktów II. Przychody netto ze sprzedaży towarów i materiałów Koszty sprzedanych produktów, towarów i materiałów, w tym: - jednostkom powiązanym I. Koszt wytworzenia sprzedanych produktów II. Wartość sprzedanych towarów i materiałów Zysk (strata) brutto ze sprzedaży (A – B) Koszty sprzedaży Koszty ogólnego zarządu Zysk (strata) ze sprzedaży (C-D-E)

brutto ze sprzedaży (A – B) Koszty sprzedaży. Koszty ogólnego zarządu. Zysk (strata) ze sprzedaży (C-D-E)")

49

(wariant porównawczy)

Przychody netto ze sprzedaży i zrównanie z nimi, w tym: - od jednostek powiązanych ` I. Przychody netto ze sprzedaży produktów II. Zmiany stanu produktów (zwiększenie – wartość dodatnia, zmniejszenie – wartość ujemna) III. Koszt wytworzenia produktów na własne potrzeby jednostki IV. Przychody netto ze sprzedaży towarów i materiałów Koszty działalności operacyjnej I. Amortyzacja II. Zużycie materiałów i energii III. Usługi obce IV. Podatki i opłaty, w tym: - podatek akcyzowy V. Wynagrodzenia VI. Ubezpieczenia społeczne i inne świadczenia VII. Pozostałe koszty rodzajowe VIII.Wartość sprzedanych towarów i materiałów C. Zysk (strata) ze sprzedaży (A-B) `

III. Koszt wytworzenia produktów na własne potrzeby jednostki. IV. Przychody netto ze sprzedaży towarów i materiałów. Koszty działalności operacyjnej. I. Amortyzacja. II. Zużycie materiałów i energii. III. Usługi obce. IV. Podatki i opłaty, w tym: - podatek akcyzowy. V. Wynagrodzenia. VI. Ubezpieczenia społeczne i inne świadczenia. VII. Pozostałe koszty rodzajowe. VIII.Wartość sprzedanych towarów i materiałów. C. Zysk (strata) ze sprzedaży (A-B) `")

50

Koszt własny Przychody ze sprzedaży

sprzedaży Wynik finansowy produktów Wartość towarów Przychody ze sprzedanych w cenie nabycia sprzedaży towarów Pozostałe koszty Pozostałe przychody operacyjne operacyjne Koszty finansowe Przychody finansowe Straty nadzwyczajne Zyski nadzwyczajne Podatek dochodowy Zysk netto

51

Zamknięcia roczne – wariant porównawczy

Zespoły 0,1,2,3,8 Zespół 4 Zespół 5 Zespół 6 Wynik finansowy Koszt wł.sp. 490 Sp.200

52

„Koszt wytworzenia świadczeń na własne potrzeby”

Zespoły 0,1,2,3,8 Zespół 4 Zespół 5 Zespół 6 Koszt wł.sp. 490 Sp.200 Wynik finansowy SN 080, 760 790

53

(wariant porównawczy)

Przychody netto ze sprzedaży i zrównanie z nimi, w tym: - od jednostek powiązanych ` I. Przychody netto ze sprzedaży produktów II. Zmiany stanu produktów (zwiększenie – wartość dodatnia, zmniejszenie – wartość ujemna) III. Koszt wytworzenia produktów na własne potrzeby jednostki IV. Przychody netto ze sprzedaży towarów i materiałów Koszty działalności operacyjnej I. Amortyzacja II. Zużycie materiałów i energii III. Usługi obce IV. Podatki i opłaty, w tym: - podatek akcyzowy V. Wynagrodzenia VI. Ubezpieczenia społeczne i inne świadczenia VII. Pozostałe koszty rodzajowe VIII.Wartość sprzedanych towarów i materiałów Zysk (strata) ze sprzedaży (A-B) Pozostałe przychody operacyjne I. Zysk ze zbycia niefinansowych aktywów trwałych II. Dotacje III. Inne przychody operacyjne Pozostałe koszty operacyjne I. Strata ze zbycia niefinansowych aktywów trwałych II. Aktualizacja wartości aktywów niefinansowych III. Inne koszty operacyjne Zysk (strata) z działalności operacyjnej (C+D-E)

III. Koszt wytworzenia produktów na własne potrzeby jednostki. IV. Przychody netto ze sprzedaży towarów i materiałów. Koszty działalności operacyjnej. I. Amortyzacja. II. Zużycie materiałów i energii. III. Usługi obce. IV. Podatki i opłaty, w tym: - podatek akcyzowy. V. Wynagrodzenia. VI. Ubezpieczenia społeczne i inne świadczenia. VII. Pozostałe koszty rodzajowe. VIII.Wartość sprzedanych towarów i materiałów. Zysk (strata) ze sprzedaży (A-B) Pozostałe przychody operacyjne. I. Zysk ze zbycia niefinansowych aktywów trwałych. II. Dotacje. III. Inne przychody operacyjne. Pozostałe koszty operacyjne. I. Strata ze zbycia niefinansowych aktywów trwałych. II. Aktualizacja wartości aktywów niefinansowych. III. Inne koszty operacyjne. Zysk (strata) z działalności operacyjnej (C+D-E)")

54

G. Przychody finansowe I. Dywidendy i udziały w zyskach, w tym: - od jednostek powiązanych II. Odsetki, w tym: III. Zysk ze zbycia inwestycji IV. Aktualizacja wartości inwestycji V. Inne H. Koszty finansowe: I. odsetki, w tym: - dla jednostek powiązanych II. Strata ze zbycia inwestycji III. Aktualizacja wartości inwestycji IV. Inne I. Zysk (strata) z działalności gospodarczej (F+G-H) J. Wynik zdarzeń nadzwyczajnych (J.I. – J.II) I. Zyski nadzwyczajne II. Straty nadzwyczajne K. Zysk (strata) brutto (I+/J) L. Podatek dochodowy M. Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty) N. Zysk (strata) netto (K-L-M)

z działalności gospodarczej (F+G-H) J. Wynik zdarzeń nadzwyczajnych (J.I. – J.II) I. Zyski nadzwyczajne. II. Straty nadzwyczajne. K. Zysk (strata) brutto (I+/J) L. Podatek dochodowy. M. Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty) N. Zysk (strata) netto (K-L-M)")

55

Ewidencja i rozliczanie kosztów – wariant 2

Koszt własny sprzedaży produktów Wynik finansowy Zespoły 0,1,2,3,8 Produkcja podstawowa Rozliczenie produkcji Produkty gotowe 140 140 120 120 100 100 50 50 (11) (11) (1a) (1a) (5a) (5a) (4) (4) (7) (7) Odchylenia od cen ewidencyjnych produktów Rozlicz.m/o kosztów (1b) (1c) (6) (6) (8) (8) Produkcja w toku (5b) b) Koszty sprzedaży 20 (2) (2) (9) (9) Koszty zarządu. (3) (3) (10) (10)

(11) (1a) (1a) (5a) (5a) (4) (4) (7) (7) Odchylenia od cen ewidencyjnych produktów. Rozlicz.m/o kosztów (1b) (1c) (6) (6) (8) (8) Produkcja w toku (5b) 5b) Koszty sprzedaży (2) (2) (9) (9) Koszty zarządu (3) (3) (10) (10)")

56

Ewidencja i rozliczanie kosztów – wariant 3

Zespoły 0,1,2,3,8 Zespół 4 Koszty wg rodzaju 860 Wynik finansowy 1 2 31.XII. 860 Wynik finansowy Zespół 4 Koszty wg rodzaju Zespoły 0,1,2,3,8 1 4 Rozl. m/o kosztów 31.XII. 3 2 490 Rozliczenie kosztów 640 Rozliczenia m/o kosztów Zespoły 0,1,2,3,8 Zespół 4 860 Wynik finansowy 2 1 4 3 5a 5b

57

Koszt własny sprzedaży

Zespoły 0,1,2,3,8 Zespół 4 1 Zespół 7 Koszt własny sprzedaży Rozliczenie kosztów 490 Zespół 6 Produkty gotowe 5 10 10 6 10 10 2 180 180 Rozl. m/o kosztów 3 4 20 20 5 5

58

Rachunek kosztów Wykład 5 Prowadzący: dr hab.J.Gierusz, prof. UG

59

Produkcja pomocnicza: są to wydziały świadczące usługi lub wytwarzające wyroby dla potrzeb działalności podstawowej, niekiedy także dla odbiorców zewnętrznych Do produkcji pomocniczej zalicza się wydziały, których: rozmiary działalności (ilość wykonanych usług) dadzą się zmierzyć z wymaganą dokładnością; można je wyrazić w jednostkach naturalnych: kg, szt., rob.godz., tonach, tono-kilometrach, świadczenia są przyjmowane (wykorzystywane) przez więcej niż jednego odbiorcę , a ponadto odbiorców tych można zidentyfikować (wskazać), wysokość ponoszonych kosztów, liczebność pracowników, skala prowadzonej działalności uzasadniają potrzebę ich kontroli poprzez wyodrębnienie w ewidencji.

dadzą się zmierzyć z wymaganą dokładnością; można je wyrazić w jednostkach naturalnych: kg, szt., rob.godz., tonach, tono-kilometrach, świadczenia są przyjmowane (wykorzystywane) przez więcej niż jednego odbiorcę , a ponadto odbiorców tych można zidentyfikować (wskazać), wysokość ponoszonych kosztów, liczebność pracowników, skala prowadzonej działalności uzasadniają potrzebę ich kontroli poprzez wyodrębnienie w ewidencji.")

60

Zakres rzeczowy produkcji pomocniczej

1. Wydziały energetyczne , dostarczające: wodę, parę, energię elektryczną, sprężone powietrze, gazy techniczne (tlen, acetylen) prowadzące gospodarkę wodno-ściekową; koszty tych wydziałów obejmują utrzymanie i eksploatację urządzeń służących wytwarzaniu, uszlachetnianiu , przesyłaniu energii. 2. Wydziały transportowe, obejmujące: transport samochodowy (samochody ciężarowe, osobowe, ciągniki, przyczepy, wózki akumulatorowe) transport kolejowy, wodny, powietrzny oraz tzw. Brygadę placową, 3. Wydziały remontowe i budowlane, wykonujące remonty i konserwacje jak: warsztaty ogólnomechaniczne, ślusarskie, narzędziowe, elektryczne, remontowo-budowlane, stolarskie, pralnie.

prowadzące gospodarkę wodno-ściekową; koszty tych wydziałów obejmują utrzymanie i eksploatację urządzeń służących wytwarzaniu, uszlachetnianiu , przesyłaniu energii. 2. Wydziały transportowe, obejmujące: transport samochodowy (samochody ciężarowe, osobowe, ciągniki, przyczepy, wózki akumulatorowe) transport kolejowy, wodny, powietrzny oraz tzw. Brygadę placową, 3. Wydziały remontowe i budowlane, wykonujące remonty i konserwacje jak: warsztaty ogólnomechaniczne, ślusarskie, narzędziowe, elektryczne, remontowo-budowlane, stolarskie, pralnie.")

61

Zakres rzeczowy produkcji pomocniczej

4. Wydziały wytwórcze, produkujące prototypy , narzędzia, przyrządy, aparaturę, modele, opakowania, części zamienne i inne materiały. 5. Biura konstrukcyjno-technologiczne i laboratoria. 6. Działalność bytowa, prowadzona przez przedsiębiorstwo: Stołówki, Bufety, Zakładowe domy mieszkalne, Hotele pracownicze, Zakładowa służba zdrowia, Szkoły przyzakładowe, 7. Działalność socjalna prowadzona przez przedsiębiorstwo: Zakładowe domy wypoczynkowe, Ośrodki kolonijne, Ośrodki wypoczynku sobotnio-niedzielnego, Ogródki działkowe.

62

Koszty działalności pomocniczej i ich rozliczenie

530 Produkcja pocmocnicza Wydział „N” Odbiorcy świadczeń Koszty wydziałowe Koszty proste wg rodzaju Ma Koszty ogólnego zarządu Koszty rozliczane w czasie Ma 640 Koszty sprzedaży Świadczenia innych wydziałów pomocniczych Ma 530 Prod.pomocnicza Koszty zakupu materiałów Ma 503 Koszt własny sprzedaży razem koszt wytworzenia Rozlicz. m/o kosztów

63

Klucze rozliczeniowe świadczeń

1. Brak urządzeń pomiarowych. Nie jest znana ilość świadczeń pobranych przez poszczególnych odbiorców Klucze rozliczeniowe świadczeń Moc zainstalowanych u odbiorców maszyn, urządzeń z uwzględnieniem przeciętnego czasu ich wykorzystania – dla rozliczania kosztów energii. Powierzchnia lub kubatura – do rozliczania kosztów oświetlenia, ogrzewania, konserwacji i remontów budynków. Wartość zainstalowanych maszyn i urządzeń – do rozliczania kosztów ich bieżących konserwacji i remontów. Wyrażone w % przeciętne udziały poszczególnych odbiorców w sumie świadczeń danego wydziału. Zalety: Wady:

64

Świadczenia wzajemne: Δ

2. Istnieją urządzenia pomiarowe. Znana jest ilość świadczeń pobranych przez poszczególnych odbiorców 2.1. Rozliczenie następuje na podstawie rzeczywistego kosztu wytworzenia jednostki świadczenia: Świadczenia wzajemne: Δ Δ Δ Kotłownia Elektrownia Wydział Remontowy Kolejność rozliczeń

65

Świadczenia wzajemne zwrotne:

Kotlownia K=10 000; kj=X Św. = 6000 t Świadczenia wzajemne zwrotne: 500 t 800 rg 450 kWh Elektrownia K=20 000; kj=Z Św. = kWh Remontowy K=15 000; kj=Y Św. = 8000 rg 950 kWh 900 rg 300 t Zalety rozliczeń po koszcie rzeczywistym: Wady rozliczania świadczeń po koszcie rzeczywistym: 2.2. Rozliczenie na podstawie planowanego kosztu wytworzenia jednostki świadczenia (ceny transferowej) Zalety Wady

Zalety. Wady.")

66

Rachunek kosztów Wykład 6 Prowadzący: dr hab.J.Gierusz, prof. UG

67

Pojęcie kosztu wytworzenia

Wyrób A Wyrób B Wyrób C MBA RBA MBA RBA MBA RBA MBA RBA MBA RBA MBA RBA MBB RBB MBB RBB MBB RBB MBB RBB MBB RBB MBB RBB RBC RBC RBC RBC RBC MBC MBC KWA KWB KWC koszty wydziałowe zmienne koszty wydziałowe stałe koszty wydziałowe zmienne koszty wydziałowe stałe koszty wydziałowe zmienne koszty wydziałowe stałe koszty wydziałowe zmienne koszty wydziałowe stałe Koszt wytworzenia pełni rolę ceny wewnętrznej produktów pracy Koszt wytworzenia pełni rolę ceny wewnętrznej produktów pracy

68

Koszty wydziałowe – koszty pośrednie produkcji ponoszone na

wydziałach produkcji podstawowej Jednostka odniesienia kosztów – miernik produkcji (szt. kg, m2, tkm, rgodz) względem którego koszty danego wydziału zachowują się jak zmienne i stałe. Zmienne: Materiały technologiczne Robocizna pracowników bezpośrednio produkcyjnych w części nie zaliczonej do kosztów bezpośrednich Energia napędowa maszyn i urządzeń Konserwacje i remonty maszyn i urządzeń Materiały na cele ruchu Amortyzacja narzędzi, sprzętu Transport wewnętrzny Stałe: Amortyzacja maszyn, urządzeń, budynków i budowli Oświetlenie Ogrzewanie Utrzymanie czystości Zarządzanie wydziałem Czynsze,dzierżawy, ubezpieczenia majątkowe Konserwacje i remonty Podatek od nieruchomości BHP, szkolenie Kontrola jakości

względem którego koszty danego wydziału zachowują się jak zmienne i stałe. Zmienne: Materiały technologiczne. Robocizna pracowników bezpośrednio produkcyjnych w części nie zaliczonej do kosztów bezpośrednich. Energia napędowa maszyn i urządzeń. Konserwacje i remonty maszyn i urządzeń. Materiały na cele ruchu. Amortyzacja narzędzi, sprzętu. Transport wewnętrzny. Stałe: Amortyzacja maszyn, urządzeń, budynków i budowli. Oświetlenie. Ogrzewanie. Utrzymanie czystości. Zarządzanie wydziałem. Czynsze,dzierżawy, ubezpieczenia majątkowe. Konserwacje i remonty. Podatek od nieruchomości. BHP, szkolenie. Kontrola jakości.")

69

Pojęcie klucza rozliczeniowego

Klucz rozliczeniowy jest to wielkość, w stosunku do której przyjmuje się założenie, że koszty pośrednie rozkładają się pomiędzy produkty w proporcji do niej. Atrybuty klucza: Jest to cecha (miara) właściwa każdemu z wytwarzanych wyrobów. Klucz powinien charakteryzować związek przyczynowy (a przynajmniej logiczny) z rozliczanymi kosztami. Powinna to być cecha wymierna, łatwa do obiektywnego ustalenia, a pozyskanie informacji o niej nie może powodować wysokich kosztów. Klucz rozliczeniowy kosztów wydziałowych = Jednostka odniesienia kosztów Rodzaje kluczy Ze względu na charakter miernika wyróżniamy: klucze wartościowe klucze ilościowe Ze względu na stabilność: klucze zmienne klucze stałe

właściwa każdemu z wytwarzanych wyrobów. Klucz powinien charakteryzować związek przyczynowy (a przynajmniej logiczny) z rozliczanymi kosztami. Powinna to być cecha wymierna, łatwa do obiektywnego ustalenia, a pozyskanie informacji o niej nie może powodować wysokich kosztów. Klucz rozliczeniowy kosztów wydziałowych = Jednostka odniesienia kosztów. Rodzaje kluczy. Ze względu na charakter miernika wyróżniamy: klucze wartościowe. klucze ilościowe. Ze względu na stabilność: klucze zmienne. klucze stałe.")

70

ewentualnie w %

71

Klucze rozliczeniowe kosztów wydziałowych

Płace bezpośrednie (z narzutami lub bez narzutów) Roboczogodziny Maszynogodziny Materiały bezpośrednie (waga produktów) Ilość produkcji Suma kosztów bezpośrednich Wady rozliczania kosztów wydziałowych w oparciu o klucze rozliczeniowe: koszt wytworzenia zależy od doboru klucza koszt wytworzenia zależny od wielkości produkcji

Roboczogodziny. Maszynogodziny. Materiały bezpośrednie (waga produktów) Ilość produkcji. Suma kosztów bezpośrednich. Wady rozliczania kosztów wydziałowych w oparciu o klucze rozliczeniowe: koszt wytworzenia zależy od doboru klucza. koszt wytworzenia zależny od wielkości produkcji.")

72

X Y Z Razem Materiały bezpośrednie 800 200 1200 Płace bezpośrednie 400 Koszty wydziałowe 600 Koszt wytworzenia 2600 X Y Z Razem Materiały bezpośrednie 800 200 1200 Płace bezpośrednie 400 Koszty wydziałowe 600 Koszt wytworzenia 2600

73

Przykład 1 Obliczyć jednostkowy koszt wytworzenia

produktu przy następujących założeniach: Materiały bezpośrednie zł/szt. Robocizna bezpośrednia zł/szt. Zmienne koszty wydziałowe (energia) 10zł/szt. Stałe koszty wydziałowe zł. Rozmiary produkcji: Wariant I – 600 szt. Wariant II – 400 szt. Wariant III – szt.

10zł/szt. Stałe koszty wydziałowe zł. Rozmiary produkcji: Wariant I – 600 szt. Wariant II – 400 szt. Wariant III – 100 szt.")

75

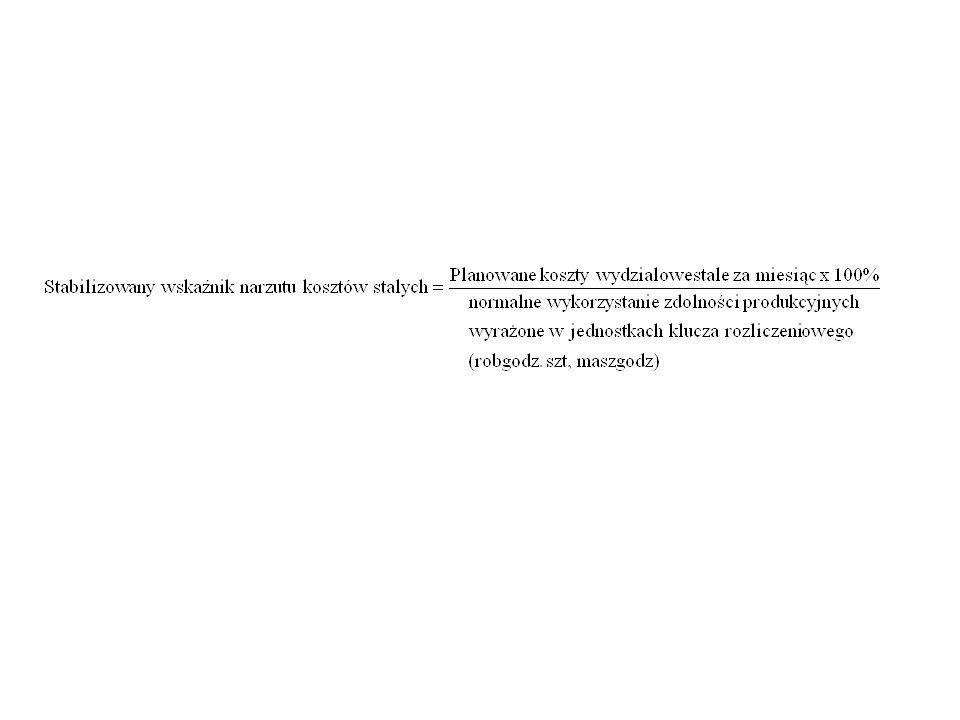

Za normalny poziom wykorzystania zdolności produkcyjnych uznaje się przeciętną, zgodną z oczekiwaniami w typowych warunkach, wielkość produkcji za daną liczbę okresów lub sezonów, przy uwzględnieniu planowych remontów. UWAGA: zaleca się zgodność jednostki odniesienia kosztów (m/godz) jednostki pomiaru stopnia wykorzystania zdolności produkcyjnych (m/godz) klucza rozliczeniowego kosztów wydziałowych (m/godz)

jednostki pomiaru stopnia wykorzystania zdolności produkcyjnych. (m/godz) klucza rozliczeniowego kosztów wydziałowych (m/godz)")

76

zmienne Produkcja podstawowa

Koszty wydziałowe zmienne Produkcja podstawowa >koszty > mat. bezp. wydziałowe > płace bezp. zmienne > k. wydz. zmienne stałe > koszty > k. wydz. wydziałowe stałe ( część stałe uzasadniona) > koszt wytworzenia koszt wytworzenia sprzedanych produktów

> koszt. wytworzenia. koszt wytworzenia. sprzedanych produktów.")

77

Przykład 2 Przedsiębiorstwo wytwarza trzy wyroby o następującej charakterystyce: A B C Materiały bezpośrednie ( zł/szt.) Robocizna bezpośrednia (zł/szt.) Maszyno chłonność (mg/szt.) Produkcja (szt.) koszty wydziałowe zmienne zł rzeczywiste koszty wydziałowe stałe zł normalne wykorzystanie zdolności produkcyjnych mg budżetowane koszty stałe zł Ustal jednostkowy koszt wytworzenia – kluczem rozliczeniowym kosztów wydziałowych są maszynogodziny.

Robocizna bezpośrednia (zł/szt.) Maszyno chłonność (mg/szt.) Produkcja (szt.) koszty wydziałowe zmienne zł. rzeczywiste koszty wydziałowe stałe zł. normalne wykorzystanie zdolności produkcyjnych mg. budżetowane koszty stałe zł. Ustal jednostkowy koszt wytworzenia – kluczem rozliczeniowym kosztów wydziałowych są maszynogodziny.")

78

Rachunek kosztów Wykład 7 Prowadzący: dr hab.J.Gierusz, prof. UG

79

Pojęcie, rodzaje i metody kalkulacji

Przez kalkulację rozumiemy ogół czynności obliczeniowych zmierzających do ustalenia kwoty i struktury kosztów przypadających na jednostkę kalkulacyjną danego obiektu kalkulacyjnego, w ramach wyróżnionych nośników kosztów. Nośnikiem kosztów jest przedmiot obserwacji kosztów w ramach ich systemu ewidencyjnego. W praktyce nośnikiem kosztów może być: wytworzona w danym okresie grupa asortymentowa lub pojedynczy asortyment produktu (dotyczy to produkcji wielkoseryjnej, masowej, głównie w przedsiębiorstwach o montażowym typie procesu technologicznego), wyrób lub grupa wyrobów objęta jednym zleceniem produkcyjnym (produkcja jednostkowa na zamówienie klienta –np. stocznia). N o ś n i k i wyróżnia się poprzez analitykę do konta 501. Tworzą je produkty jednorodne pod względem materiałów i sposobów wytwarzania, różnice dotyczą cech drugorzędnych, Muszą być one jednoznacznie wskazane w zakładowym planie kont.

, wyrób lub grupa wyrobów objęta jednym zleceniem produkcyjnym (produkcja jednostkowa na zamówienie klienta –np. stocznia). N o ś n i k i wyróżnia się poprzez analitykę do konta 501. Tworzą je produkty jednorodne pod względem materiałów i sposobów wytwarzania, różnice dotyczą cech drugorzędnych, Muszą być one jednoznacznie wskazane w zakładowym planie kont.")

80

Ze względu na stopień przerobu produktów pracy wyróżniamy nośniki:

Ostateczne (wyroby gotowe) Przejściowe (półfabrykaty) – wyodrębnienie ich ma miejsce, gdy: proces technologiczny dzieli się na fazy, między fazami półprodukty są magazynowane, półfabrykaty są sprzedawane, istnieje zapotrzebowanie na informację kosztową nie tylko w przekroju wyrobów gotowych, lecz także półfabrykatów, fazy procesu wyodrębnione w technologii produkcji pokrywają się ze strukturą organizacyjną wydziałów. Obiekt kalkulacyjny to produkt lub grupa rodzajowo zbliżonych produktów dla których ustala się jednostkowy koszt wytworzenia.

Przejściowe (półfabrykaty) – wyodrębnienie ich ma miejsce, gdy: proces technologiczny dzieli się na fazy, między fazami półprodukty są magazynowane, półfabrykaty są sprzedawane, istnieje zapotrzebowanie na informację kosztową nie tylko w przekroju wyrobów gotowych, lecz także półfabrykatów, fazy procesu wyodrębnione w technologii produkcji pokrywają się ze strukturą organizacyjną wydziałów. Obiekt kalkulacyjny to produkt lub grupa rodzajowo zbliżonych. produktów dla których ustala się jednostkowy koszt wytworzenia.")

81

Relacje między nośnikami kosztów a obiektami kalkulacyjnymi mogą być dwojakiego rodzaju:

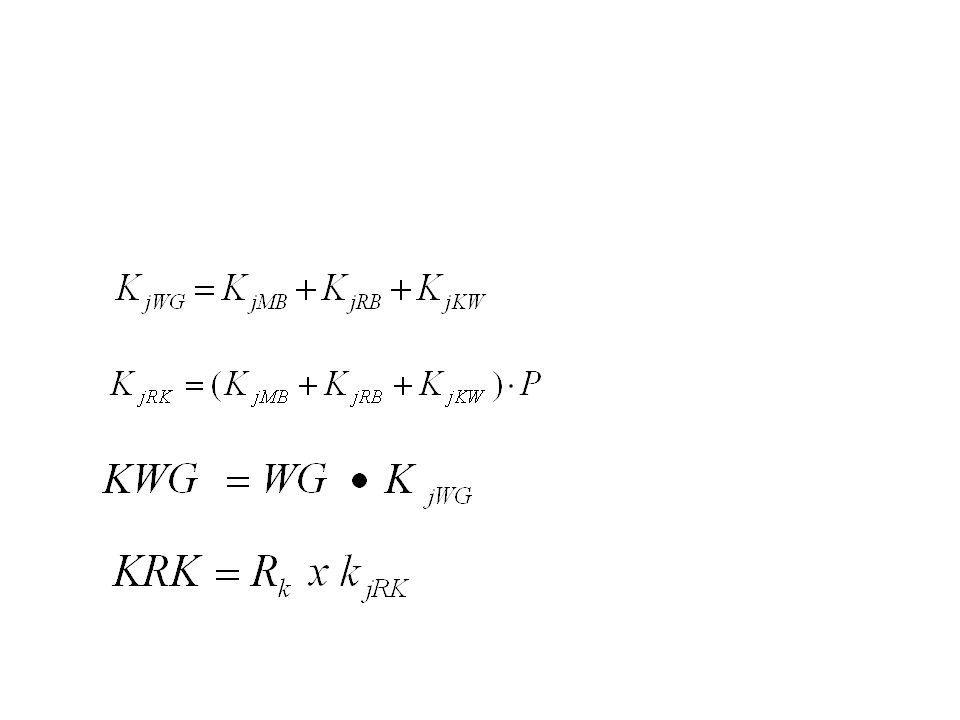

Zakres przedmiotowy nośników kosztów i obiektów kalkulacyjnych jest zbieżny – mówimy wówczas o tzw. pojedynczym nośniku kosztów – w praktyce oznacza to, że koszty zgromadzone na koncie analitycznym do konta syntetycznego 501 dotyczą tylko jednego asortymentu produktów lub pojedynczego wyrobu. 501 prod.podstaw. MB RB KW 501/N Statek N 501/2 Statek 2 501/1 Statek 1 . MB 1 RB 1 KW 1 MB 2 RB 2 KW 2 MB N RB N KW N

82

W ramach danego nośnika kosztów można wyróżnić szereg odrębnych obiektów kalkulacyjnych, jest to tzw. zbiorczy nośnik kosztów. Koszty wydzielone na koncie analitycznym obejmują szereg różnych produktów, przy czym koszt jednostkowy każdego z nich jest przedmiotem odrębnych obliczeń kalkulacyjnych. 501/1 panewki 501/2 łożyska kulk 501 Produkcja podstawowa MBp RBp KWp MBł RBł KWł MBt RBt KWt MB RB KW 501/3 tuleje stalowe

83

Zbiorczy nośnik kosztów tworzą wyroby zbliżone pod względem zużywanych materiałów i surowców, technologii produkcji, maszyn, urządzeń i narzędzi wykorzystywanych przy ich wytwarzaniu, produkty o podobnym przeznaczeniu i spełnianych funkcjach. Różnice sprowadzają się do cech drugorzędnych : wielkości, wagi, pojemności, koloru , sposobu wykończenia, ceny sprzedaży. Mianem jednostki kalkulacyjnej określamy jednostkę miary, przy pomocy której wyraża się wielkość produkcji danego obiektu kalkulacyjnego. Można mówić o naturalnych jednostkach kalkulacyjnych (kg, szt. litry, KWh) lub umownych – gdy ilości produktu o różnych cechach podlegają przeliczeniu na produkt o cechach typowych. Koszt jednostkowy produktu ustala się na jednostkę kalkulacyjną (np. w zł/m2).

lub umownych – gdy ilości produktu o różnych cechach podlegają przeliczeniu na produkt o cechach typowych. Koszt jednostkowy produktu ustala się na jednostkę kalkulacyjną (np. w zł/m2).")

84

Rodzaje kalkulacji: Podział ze względu na: Moment sporządzenia i wielkości będące podstawą obliczeń: Kalkulacja prowadzona w trybie ex ante – przedprodukcyjna (przed poniesieniem kosztów) może być szacunkowa, planowa (stopień precyzji nieco wyższy od szacunkowej) lub normatywna (liczona w oparciu o technicznie uzasadnione normy zużycia), Kalkulacja w trybie ex post – podstawą są rzeczywiście poniesione koszty i rozmiary produkcji –prowadzona jest przede wszystkim dla potrzeb rachunkowości finansowej.

może. być szacunkowa, planowa (stopień precyzji nieco. wyższy od szacunkowej) lub normatywna (liczona w. oparciu o technicznie uzasadnione normy zużycia), Kalkulacja w trybie ex post – podstawą są rzeczywiście poniesione koszty i rozmiary produkcji –prowadzona jest przede wszystkim dla potrzeb. rachunkowości finansowej.")

85

2. Zakres kosztów rozliczanych pomiędzy produkty pracy:

Kalkulacja pełnego kosztu wytworzenia – wymagana przez ustawę, Kalkulacja zmiennego kosztu wytworzenia – wykorzystywana w rachunkowości zarządczej

86

Wyróżniamy następujące metody kalkulacji:

Kalkulacja podziałowa: prosta, ze współczynnikami, produkcji sprzężonej. Kalkulacja doliczeniowa: zleceniowa, asortymentowa. Kalkulacja fazowa (procesowa).

.")

87

Kalkulacja podziałowa prosta

Kalkulacja podziałowa prosta może być stosowana w przedsiębiorstwach gdzie występuje jeden, pojedynczy nośnik kosztów. W praktyce oznacza to warunki produkcji masowej, jednorodnej, wytwarzanej potokowo. Przykładowo: wydobycie kruszywa, gliny, piasku, produkcja jednego asortymentu opakowań, świadczenie jednego rodzaju usług transportowych itp. Ponieważ wszystkie koszty dotyczą jednego asortymentu wyrobów, podział kosztów na bezpośrednie i pośrednie jest zbędny – wszystkie koszty mają charakter bezpośrednich. Procedura komplikuje się, jeżeli obok wyrobów gotowych otrzymuje się produkcję niezakończoną.

88

Zasady wyceny produkcji niezakończonej

Produkcja niezakończona – produkty pracy, które nie przeszły całego procesu technologicznego w danym przedsiębiorstwie. Produkcja ta obejmuje dwa elementy: półfabrykaty i produkcję w toku. Poziom wyceny – wskazanie elementów kosztów stanowiących o wartości produktu pracy. Półfabrykaty – są to produkty pracy, które przeszły zamkniętą, wyodrębnioną część (fazę) procesu technologicznego (jedną lub kilka). Znajdują się w magazynie i są przeznaczone do dalszej produkcji lub sprzedaży. Z punktu widzenia wyceny, półfabrykaty są traktowane jak wyroby gotowe. Wyceniane są w oparciu o rzeczywisty koszt wytworzenia: materiały bezpośrednie w cenie nabycia, robocizna bezpośrednia, z narzutami, inne koszty bezpośrednie (np. obróbka obca), koszty pośrednie produkcji (zmienne i stałe).

procesu technologicznego (jedną lub kilka). Znajdują się w magazynie i są przeznaczone do dalszej produkcji lub sprzedaży. Z punktu widzenia wyceny, półfabrykaty są traktowane jak wyroby gotowe. Wyceniane są w oparciu o rzeczywisty koszt wytworzenia: materiały bezpośrednie w cenie nabycia, robocizna bezpośrednia, z narzutami, inne koszty bezpośrednie (np. obróbka obca), koszty pośrednie produkcji (zmienne i stałe).")

89

Metody wyceny: Metody kalkulacji – właściwe dla wyrobów gotowych. Produkcja w toku – są to produkty pracy znajdujące się na stanowiskach pracy. Produkcja w toku może być przeznaczona jedynie do dalszego przerobu.

90

Poziomy wyceny produkcji w toku:

Koszt wytworzenia Produkcja podstawowa Materiały bezpośrednie Wyroby gotowe (WG) Remanent końcowy produkcji w toku (Rk) RB KW WG RK Wartość produkcji w toku wyznaczana jest przez materiały bezpośrednie, robociznę bezpośrednią, koszty wydziałowe.

Remanent końcowy produkcji w toku (Rk) RB. KW. WG. RK. Wartość produkcji w toku wyznaczana jest przez materiały bezpośrednie, robociznę bezpośrednią, koszty wydziałowe.")

91

Koszty bezpośrednie gdy koszty wydziałowe są relatywnie nieznaczne, wartość produkcji w toku wyznacza suma materiałów i robocizny Produkcja podstawowa Materiały bezpośrednie Wyroby gotowe (WG) Remanent końcowy RB WG RK KW WG

Remanent końcowy. RB. WG. RK. KW. WG.")

92

3. Materiały bezpośrednie

Gdy znaczną część kosztów wytworzenia stanowią materiały wartość produkcji w toku może wyznaczać jedynie suma kosztów materiałów bezpośrednich Wyroby gotowe (WG) Remanent końcowy RB KW WG Produkcja podstawowa Materiały bezpośrednie

Remanent końcowy. RB. KW. WG. 501 Produkcja podstawowa. Materiały bezpośrednie.")

93

4. Nie wycenia się produkcji w toku.

Produkcja podstawowa Materiały bezpośrednie Wyroby gotowe (WG) RB WG KW WG

RB. WG. KW. WG.")

94

Metody wyceny: przeliczenie produkcji w toku na umowne wyroby gotowe, wycena wyrobów gotowych w oparciu o koszt planowany, wycena produkcji w toku w oparciu o koszt planowany.

95

Przeliczenie produkcji w toku na umowne wyroby gotowe 1. 1

Przeliczenie produkcji w toku na umowne wyroby gotowe 1.1. Materiały zużywane są sukcesywnie Produkcja w toku wyceniana jest na poziomie kosztu wytworzenia

97

Przykład Przedsiębiorstwo masowo wytwarza produkty „R”. W okresie wyprodukowano 800 szt. Wyrobów gotowych, 200 szt. Produkcji w toku (RkI) o stopniu przerobu 80% oraz 400 szt. Produkcji w toku (RkII) o stopniu przerobu 10%. Materiały zużywane są sukcesywnie w trakcie procesu technologicznego. W okresie poniesiono następujące koszty: materiały bezpośrednie zł, płace bezpośrednie zł, koszty wydziałowe zł . Jaka jest bilansowa wartość zapasu wyrobów gotowych i produkcji w toku? (Wariant II: jakie będą wyniki kalkulacji jeżeli przyjmie się założenie, iż materiały zużywane są jednorazowo na początku procesu technologicznego).

o stopniu przerobu 80% oraz 400 szt. Produkcji w toku (RkII) o stopniu przerobu 10%. Materiały zużywane są sukcesywnie w trakcie procesu technologicznego. W okresie poniesiono następujące koszty: materiały bezpośrednie zł, płace bezpośrednie zł, koszty wydziałowe zł . Jaka jest bilansowa wartość zapasu wyrobów gotowych i produkcji w toku (Wariant II: jakie będą wyniki kalkulacji jeżeli przyjmie się założenie, iż materiały zużywane są jednorazowo na początku procesu technologicznego).")

98

1.2. Zużycie materiałów następuje w pierwszej operacji technologicznej

Produkcja w toku wyceniana jest na poziomie kosztu wytworzenia 2. Wartość produkcji w toku = Koszty produkcji – koszt planowany wyrobów gotowych 3. Koszt wytworzenia wyrobów gotowych = Koszty produkcji – koszt planowany produkcji w toku

99

Kalkulacja podziałowa ze współczynnikami

Znajduje zastosowanie w warunkach produkcji masowej, potokowej kilku asortymentów zbliżonych do siebie produktów (występuje jeden zbiorczy nośnik kosztów). Cechy wspólne wyrobów to: identyczne surowce i materiały, technologia produkcji, maszyny, urządzenia, narzędzia wykorzystywane przy wytwarzaniu, podobne przeznaczenie i spełniane funkcje, wspólne nakłady pracy. Różnice sprowadzają się do następujących cech: wielkość, waga, pojemność, kolor, sposób wykończenia, cena sprzedaży.

. Cechy wspólne wyrobów to: identyczne surowce i materiały, technologia produkcji, maszyny, urządzenia, narzędzia wykorzystywane przy wytwarzaniu, podobne przeznaczenie i spełniane funkcje, wspólne nakłady pracy. Różnice sprowadzają się do następujących cech: wielkość, waga, pojemność, kolor, sposób wykończenia, cena sprzedaży.")

100

Produkcja opakowań (np

Produkcja opakowań (np. skrzyń, puszek, karnistrów, pojemników), wyrobów ze szkła i mas plastycznych, cegieł, dachówek, płyt chodnikowych – oto przykłady praktycznych zastosowań kalkulacji podziałowej ze współczynnikami. Obliczenia przebiegają tu w kilku krokach: Należy wybrać cechy różniące poszczególne obiekty kalkulacyjne (wyroby) w ramach nośnika kosztów np.: wagę, pojemność, długość, pracochłonność itp. a następnie wskazać te z nich, które różnicują kosztochłonność każdego z produktów, Cechom tym nadaje się współczynniki, w proporcji do których rozliczone zostaną koszty; zalecany jest dobór współczynników różnych dla kosztów surowca i kosztów przerobu, a także odrębnych dla poszczególnych faz procesu produkcyjnego, Za pomocą współczynników rozmiary produkcji odmiennych wyrobów sprowadza się do wspólnego mianownika, przeliczając je na jednostki umowne, Ustala się koszt jednostkowy jednostki umownej, Iloczyn kosztu jednostkowego jednostki umownej i współczynnika wyznacza koszt jednostkowy danego obiektu kalkulacyjnego.

, wyrobów ze szkła i mas plastycznych, cegieł, dachówek, płyt chodnikowych – oto przykłady praktycznych zastosowań kalkulacji podziałowej ze współczynnikami. Obliczenia przebiegają tu w kilku krokach: Należy wybrać cechy różniące poszczególne obiekty kalkulacyjne (wyroby) w ramach nośnika kosztów np.: wagę, pojemność, długość, pracochłonność itp. a następnie wskazać te z nich, które różnicują kosztochłonność każdego z produktów, Cechom tym nadaje się współczynniki, w proporcji do których rozliczone zostaną koszty; zalecany jest dobór współczynników różnych dla kosztów surowca i kosztów przerobu, a także odrębnych dla poszczególnych faz procesu produkcyjnego, Za pomocą współczynników rozmiary produkcji odmiennych wyrobów sprowadza się do wspólnego mianownika, przeliczając je na jednostki umowne, Ustala się koszt jednostkowy jednostki umownej, Iloczyn kosztu jednostkowego jednostki umownej i współczynnika wyznacza koszt jednostkowy danego obiektu kalkulacyjnego.")

101

Należy podkreślić duży subiektywizm omawianej metody kalkulacji, przejawia się on przede wszystkim w doborze zestawu cech oraz nadaniu im rang przez ustalenie współczynników – koszty jednostkowe wyrobów będą kształtowały się w takiej proporcji, w jakiej pozostają do siebie współczynniki.

102

Kalkulacja doliczeniowa

Najszerzej stosowaną w przedsiębiorstwach przemysłowych metodą kalkulacji kosztów produktów pracy jest kalkulacja doliczeniowa. Dla jej wykorzystania właściwe są warunki produkcji seryjnej i jednostkowej wielu różnych asortymentów produktów. W zależności od zdefiniowania zakresu nośników kosztów wyróżniamy odmiany omawianej metody kalkulacji: asortymentowa, gdzie nośnikiem kosztów jest asortyment lub grupa asortymentowa wytwarzanych w danym okresie sprawozdawczym produktów, zleceniowa, przy traktowaniu jako nośnika kosztów wyrobów lub ich grup objętych jednym zleceniem produkcyjnym bez względu na ramy okresu sprawozdawczego.

103

Etap I Koszty bezpośrednie, a więc: materiały bezpośrednie, paliwo i energia technologiczna, płace bezpośrednie z narzutami, inne koszty bezpośrednie (specjalne), odnoszone są na nośniki kosztów w oparciu o dokumenty źródłowe zużycia. W drugim etapie, dolicza się do nich, w oparciu o przyjęte klucze podziałowe, koszty pośrednie – zakupu i wydziałowe. Etap trzeci. Koszt wytworzenia danego nośnika kosztów podlega rozliczeniu pomiędzy właściwe obiekty kalkulacyjne metodą kalkulacji podziałowej prostej (przy pojedynczym nośniku kosztów) lub za pomocą kalkulacji podziałowej ze współczynnikami (gdy jest to zbiorczy nośnik kosztów).

, odnoszone są na nośniki kosztów w oparciu o dokumenty źródłowe zużycia. W drugim etapie, dolicza się do nich, w oparciu o przyjęte klucze podziałowe, koszty pośrednie – zakupu i wydziałowe. Etap trzeci. Koszt wytworzenia danego nośnika kosztów podlega rozliczeniu pomiędzy właściwe obiekty kalkulacyjne metodą kalkulacji podziałowej prostej (przy pojedynczym nośniku kosztów) lub za pomocą kalkulacji podziałowej ze współczynnikami (gdy jest to zbiorczy nośnik kosztów).")

Podobne prezentacje

>")