Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Rachunkowość finansowa – część 4 Dokumentacja i dowody księgowe

2

Dokumentacja księgowa to zestaw odpowiednio sporządzonych dokumentów, określających przebieg lub skutek wykonywanych operacji gospodarczych. Dowody księgowe stwierdzają wystąpienie operacji gospodarczej i stanowią podstawę zapisów w księgach rachunkowych Staranność sporządzenia dokumentów (prawidłowość, wiarygodność), wpływa na jakość informacji wykorzystywanych w rachunkowości do zapisów księgowych. Dokumenty księgowe odgrywają istotną rolę podczas dokonywanej kontroli sprawozdań finansowych oraz jako źródło analizy ekonomicznej. Dokumentacja księgowa

, wpływa na jakość informacji wykorzystywanych w rachunkowości do zapisów księgowych. Dokumenty księgowe odgrywają istotną rolę podczas dokonywanej kontroli sprawozdań finansowych oraz jako źródło analizy ekonomicznej. Dokumentacja księgowa.")

3

Ustawa o rachunkowości wymaga, aby dowód księgowy zawierał: –określenie rodzaju dowodu i numer identyfikacyjny, –nazwy, adresy stron uczestniczących –opis operacji gospodarczej wraz z jej wartością –daty: wystąpienia operacji i sporządzenia dokumentu –podpis osoby wystawiającej dokument Dowody księgowe

4

Dowody obce - otrzymywane od zewnętrznych kontrahentów, banków, urzędów i instytucji oraz osób prawnych i fizycznych, z którymi zawiązane zostały odpowiednie umowy (zakup materiałów, dzierżawa, umowa leasingowa, wyciąg bankowy) Podział dokumentów księgowych ze wzg. na stronę wystawiającą

5

Dowody własne – wszelkie dowody sporządzane przez jednostkę, w której podlegają ewidencjonowaniu bez względu na ich przeznaczenie. Dzielą się na: –dowody wewnętrzne – dokumentują operacje wewnątrz jednostki (wydanie materiału – Rw) –dowody zewnętrzne – dokumentują operacje wynikające z transakcji zawieranych z kontrahentami zewnętrznymi lub z rozrachunków o charakterze publicznoprawnym (ZUS ZUA, PIT) Podział dokumentów księgowych ze wzg. na stronę wystawiającą

–dowody zewnętrzne – dokumentują operacje wynikające z transakcji zawieranych z kontrahentami zewnętrznymi lub z rozrachunków o charakterze publicznoprawnym (ZUS ZUA, PIT) Podział dokumentów księgowych ze wzg. na stronę wystawiającą.")

6

Dowody zewnętrzne – wystawiane przez jednostkę z przeznaczeniem dla kontrahentów i im przekazywane w oryginale Dowody wewnętrzne – sporządzane przez jednostkę na własne potrzeby Podział dokumentów księgowych ze wzg. na przeznaczenie

7

Dowody źródłowe – zwane pierwotnymi; są to dowody księgowe, które po raz pierwszy pisemnie stwierdzają fakt wystąpienia określonej operacji gospodarczej (asygnaty kasowe) Dowody wtórne – sporządzane na podstawie kilku źródłowych dowodów księgowych (raport kasowy, rozdzielniki zużytych materiałów) Podział dowodów księgowych ze wzg. na etap sporządzenia

8

Faktura (Fa) – dowód zakupu, sprzedaży materiałów, towarów, wyrobów gotowych, środków trwałych Przyjęcie z zewnątrz (Pz) – dowód przyjęcia zakupionych materiałów i towarów do magazynu Rozchód wewnętrzny (Rw) – pobranie materiałów z magazynu do produkcji i zużycia Zwrot wewnętrzny (Zw) – zwrot nie zużytych w produkcji materiałów Przyjęcie wewnętrzne (Pw) Wydanie na zewnątrz (Wz) – wydanie sprzedanych materiałów, towarów, wyrobów gotowych Dowody księgowe rejestrujące obrót zapasami

– dowód zakupu, sprzedaży materiałów, towarów, wyrobów gotowych, środków trwałych Przyjęcie z zewnątrz (Pz) – dowód przyjęcia zakupionych materiałów i towarów do magazynu Rozchód wewnętrzny (Rw) – pobranie materiałów z magazynu do produkcji i zużycia Zwrot wewnętrzny (Zw) – zwrot nie zużytych w produkcji materiałów Przyjęcie wewnętrzne (Pw) Wydanie na zewnątrz (Wz) – wydanie sprzedanych materiałów, towarów, wyrobów gotowych Dowody księgowe rejestrujące obrót zapasami")

9

Podatnicy VAT mają obowiązek wystawiania faktur przy sprzedaży towarów lub usług. Mogą sporządzać je w wersji papierowej lub elektronicznej. Nie muszą jednak ich podpisywać. Na fakturze VAT powinny się znaleźć dane określone w par. 5 rozporządzenia m.in. w sprawie faktur, takie jak: data wystawienia, numer dokumentu, imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy. Wystawca, ani odbiorca nie mają obowiązku podpisywania faktur. Nie ma też potrzeby stosowania pieczątek. Faktura VAT

10

Od 1 stycznia 2013 r. faktury elektroniczne zostały zrównane z papierowymi, w rezultacie to one powinny dominować w obrocie między firmami. Należy zapewnić autentyczność ich pochodzenia i integralność treści. Jak wynika z par. 4 rozporządzenia w sprawie e-faktur, to podatnik określa, w jaki sposób spełni ten wymóg. Może to zrobić w dowolny sposób. Jeśli chce wysłać fakturę w formie tekstu e-mailem i np. zabezpieczy go podpisem elektronicznym z kwalifikowanym certyfikatem, to powyższe wymogi zostaną spełnione. Musi oczywiście pamiętać o tym, aby dokument zawierał wszystkie elementy konieczne na fakturze. e-faktura VAT

11

Dowód zakupu

12

Dowód przyjęcia kupionych produktów z zewnątrz

13

Dowód wydania materiału do zużycia w produkcji

14

Dowód wydania sprzedanych produktów na zewnątrz

15

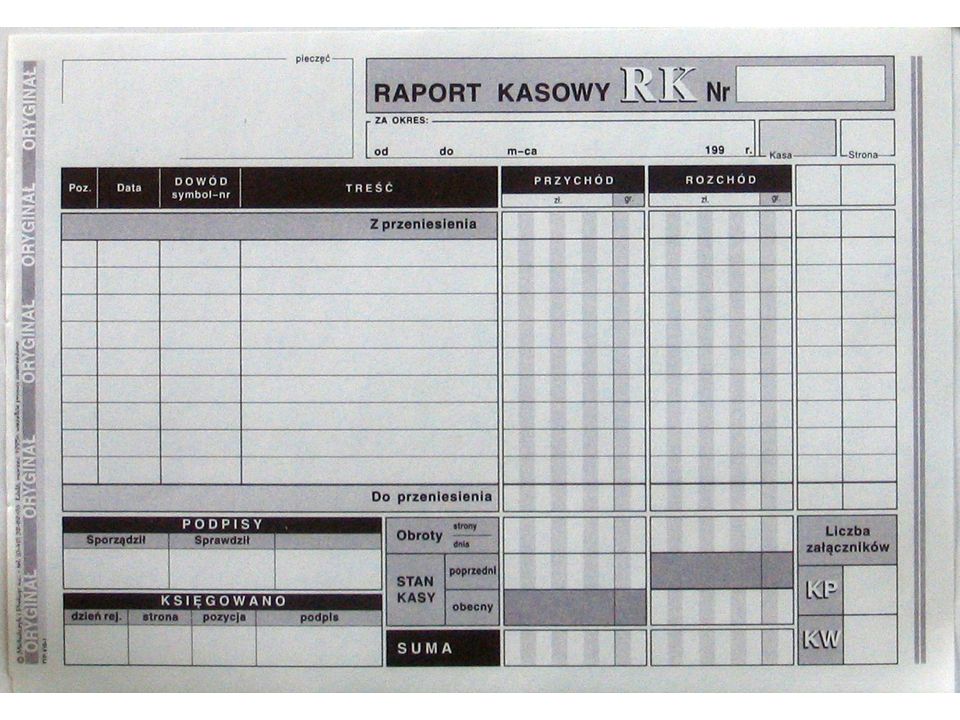

Dowód wpłaty (KP) – przyjęcie gotówki do kasy Dowód wypłaty (KW) – wydanie (rozchód) gotówki z kasy Raport kasowy (RK) – dokument zbiorczy operacji kasowych określonego okresu Dowody księgowe rejestrujące obrót gotówkowy

– przyjęcie gotówki do kasy Dowód wypłaty (KW) – wydanie (rozchód) gotówki z kasy Raport kasowy (RK) – dokument zbiorczy operacji kasowych określonego okresu Dowody księgowe rejestrujące obrót gotówkowy")

17

Wyciąg bankowy (WB) – wyciąg stwierdzający dokonanie operacji dotyczących przelewu środków pieniężnych z i na konto jednostki Polecenie przelewu – polecenie bankowi dokonania określonych przelewów na inny rachunek bankowy Dowód wpłaty – dowód wpłaty gotówki do banku Dowody księgowe rejestrujące obrót bezgotówkowy

– wyciąg stwierdzający dokonanie operacji dotyczących przelewu środków pieniężnych z i na konto jednostki Polecenie przelewu – polecenie bankowi dokonania określonych przelewów na inny rachunek bankowy Dowód wpłaty – dowód wpłaty gotówki do banku Dowody księgowe rejestrujące obrót bezgotówkowy")

18

OT – przyjęcie zakupionego środka trwałego na stan ewidencyjny PT – przyjęcie/przekazanie środka trwałego do użytkowania LT – likwidacja środka trwałego Dowody księgowe rejestrujące obrót środkami trwałymi

19

Lista płac (LP)– dokument ustalający wysokość wynagrodzenia za pracę wszystkich pracowników Wniosek o zaliczkę – dokument wypłaty zaliczki np. na zakup materiałów, podróż służbową itp. Polecenie wyjazdu służbowego – dokument określający termin i cel podróży służbowej oraz stanowiący podstawę do jej rozliczenia Dowody księgowe rejestrujące rozrachunki z pracownikami

20

Dowody księgowe powinny być wystawiane w sposób staranny, i trwały. Podpisy na dowodach księgowych składa się odręcznie. Treść i dane liczbowe muszą być czytelne. Ewentualne błędy powstałe przy odręcznym wypisywaniu dowodu własnego muszą być skreślone w sposób pozwalający odczytać pierwotną treść, poprawka powinna być zaparafowana przez osobę dokonującą korekty Zasady sporządzania dowodów księgowych

21

Dowody księgowe powinny być przechowywane w siedzibie podmiotu gospodarczego. Przejściowo mogą się znajdować w jednostce, której powierzono prowadzenie ksiąg rachunkowych. Wszelkie dowody i ich zestawienia należy układać w porządku i ustalonej kolejności zapewniającej nienaruszalność i łatwe odszukanie. Listy płac i inne dowody potrzebne do ustalenia rent i emerytur powinny być przechowywane przez okres ustalony w odpowiednich przepisach – nie krócej niż 50 lat. Dowody księgowe, dokumenty inwentaryzacyjne, księgi rachunkowe, sprawozdania rachunkowe, sprawozdania finansowe powinny być przechowywane przez okres 5 lat począwszy od roku kończącego okres sprawozdawczy. Zasady przechowywania dowodów księgowych

Podobne prezentacje

2001 PowerLine Computers.>")