Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

1 Zarządzania ryzykiem

2

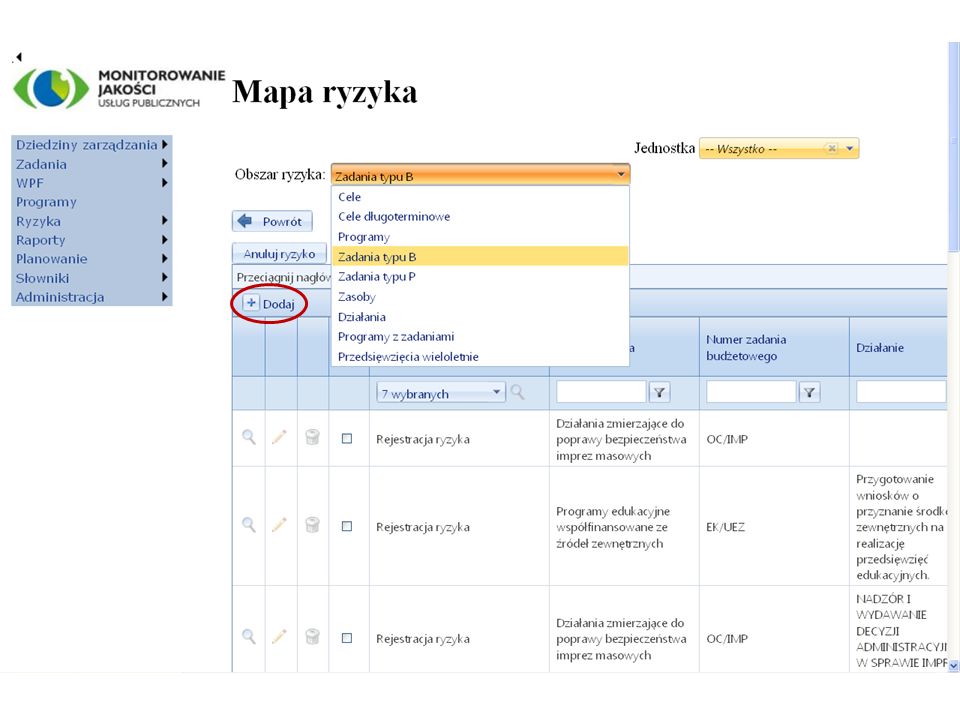

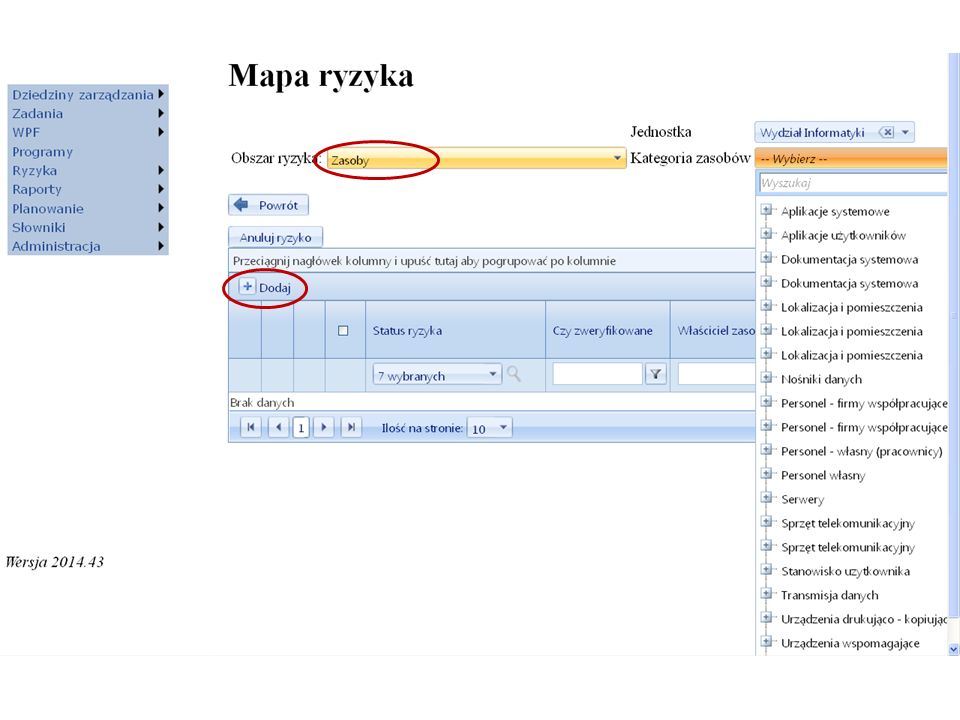

Audyty, audity i kontrole Pod koniec każdego roku trzeba przygotować: plany audytu wewnętrznego, plany kontroli, wykonywanych przez „kontrolę instytucjonalną” ew. plany auditów zgodności z wg norm ISO 9001, ISO 27001 itp. System STRADOM posiada funkcjonalność wspomagającą zarówno globalną analizę ryzyka w organizacji jak też planowanie i gromadzenie danych o badaniach i ich wynikach. Można także rejestrować w nim zapisy treści rekomendacji oraz dane o ich wykonaniu. Badania audytowe we wszystkich obszarach powinny być planowane na podstawie analizy ryzyka. W ramach procesu „Zarządzanie ryzykiem” wyróżniono obszary: ogólne cele strategiczne – „Cele długoterminowe” programy sektorowe/dziedzinowe – „Programy” zadania budżetowe typu B – „Zadania typu B” zadania budżetowe typu P – „Zadania typu P” bezpieczeństwo informacji – „Zasoby” 2

3

Ryzyka i umieszczane w jednym zbiorze ryzyka zwanym Mapą Ryzyka. Zbiór ryzyk został usystematyzowany przy pomocy słowników zbiorów produktów i ryzyk. Taka systematyka obszarów dla celów zarządzania ryzykiem pozwala przygotować: plany dla badań skuteczności systemów kontroli w tych obszarach syntetyczną informację dla najwyższego kierownictwa. RYZYKO KRYTYCZNE (ocena 7) RYZYKO KRYTYCZNE (ocena 7) - wymaga możliwie szybkiej reakcji Podjęcie działań nie powinno być odkładane RYZYKO POWAŻNE (ocena 5 lub 6) RYZYKO POWAŻNE (ocena 5 lub 6) - wymaga reakcji Działania należy zaplanować, terminy mogą być odleglejsze RYZYKO UMIARKOWANE (ocena 3 lub 4) RYZYKO UMIARKOWANE (ocena 3 lub 4) - przeciwdziałanie wskazane, szczególnie tam, gdzie można uzyskać poprawę bez istotnych nakładów. RYZYKO NISKIE (ocena 1 lub 2) RYZYKO NISKIE (ocena 1 lub 2) – nie wymaga działań Ryzyka pochodzące z analiz we wszystkich 5 wymienionych wyżej obszarach sprowadzane są do wspólnej skali 3

RYZYKO KRYTYCZNE (ocena 7) - wymaga możliwie szybkiej reakcji Podjęcie działań nie powinno być odkładane RYZYKO POWAŻNE (ocena 5 lub 6) RYZYKO POWAŻNE (ocena 5 lub 6) - wymaga reakcji Działania należy zaplanować, terminy mogą być odleglejsze RYZYKO UMIARKOWANE (ocena 3 lub 4) RYZYKO UMIARKOWANE (ocena 3 lub 4) - przeciwdziałanie wskazane, szczególnie tam, gdzie można uzyskać poprawę bez istotnych nakładów. RYZYKO NISKIE (ocena 1 lub 2) RYZYKO NISKIE (ocena 1 lub 2) – nie wymaga działań Ryzyka pochodzące z analiz we wszystkich 5 wymienionych wyżej obszarach sprowadzane są do wspólnej skali 3.")

4

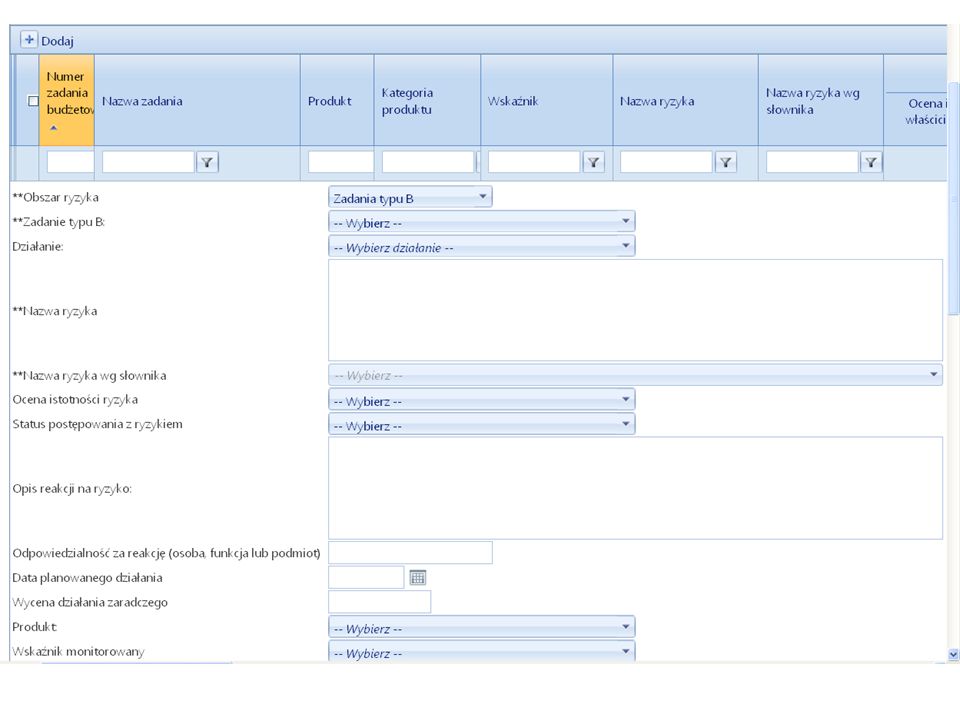

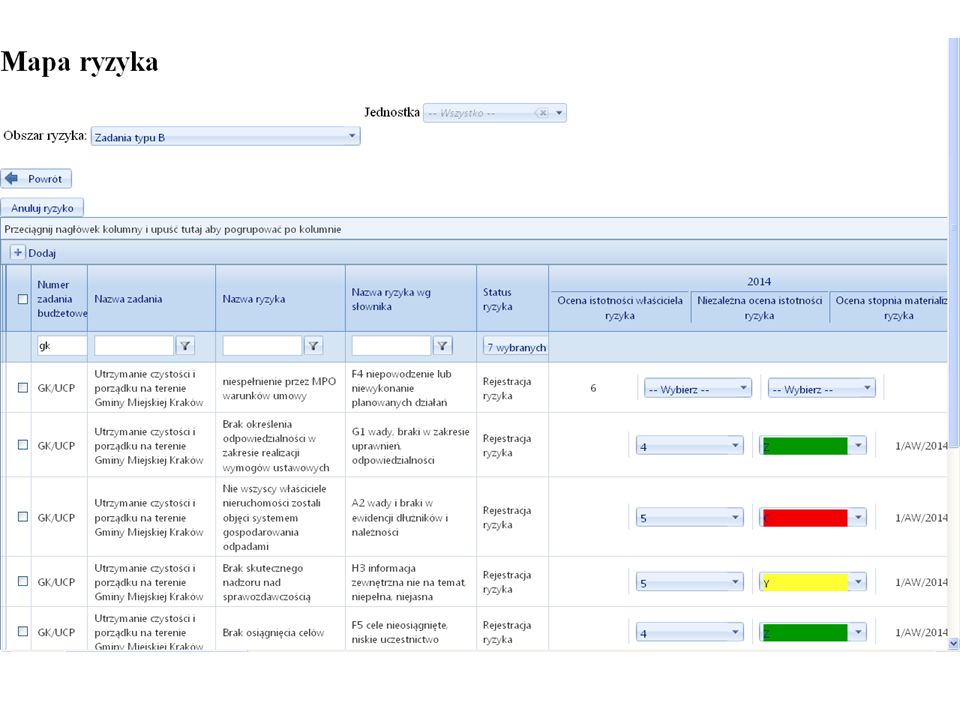

Wszystkie ryzyka zidentyfikowane i ocenione przez właścicieli we wszystkich w/w obszarach zebrane są w rejestrze nazywanym Mapą Ryzyka. Rejestr zawiera kilkaset rekordów, ale do przeglądania go możemy używać wielu filtrów (obszar ryzyka, jednostka realizująca itp.) Każdy wiersz rejestru przedstawia dane o jednym ryzyku w „konkretnym miejscu” organizacji. W zależności od obszaru widzimy cel, zadanie czy program, którego dotyczy, następnie produkt czy zasób, przyporządkowanie do kategorii, wskaźnik, który pomaga dla monitorowania zmian oraz dokonane oceny oraz wyniki badań. W rejestrze zamieszczone są także dane historyczne z ostatnich 3 lat przedstawiające oceny, wyniki badań i przywołujące numery dokumentów, gdzie można znaleźć szczegółowe wyniki badań danego ryzyka. 20. Rejestr ryzyk – mapa ryzyka 4

Każdy wiersz rejestru przedstawia dane o jednym ryzyku w „konkretnym miejscu organizacji. W zależności od obszaru widzimy cel, zadanie czy program, którego dotyczy, następnie produkt czy zasób, przyporządkowanie do kategorii, wskaźnik, który pomaga dla monitorowania zmian oraz dokonane oceny oraz wyniki badań. W rejestrze zamieszczone są także dane historyczne z ostatnich 3 lat przedstawiające oceny, wyniki badań i przywołujące numery dokumentów, gdzie można znaleźć szczegółowe wyniki badań danego ryzyka. 20. Rejestr ryzyk – mapa ryzyka 4.")

11

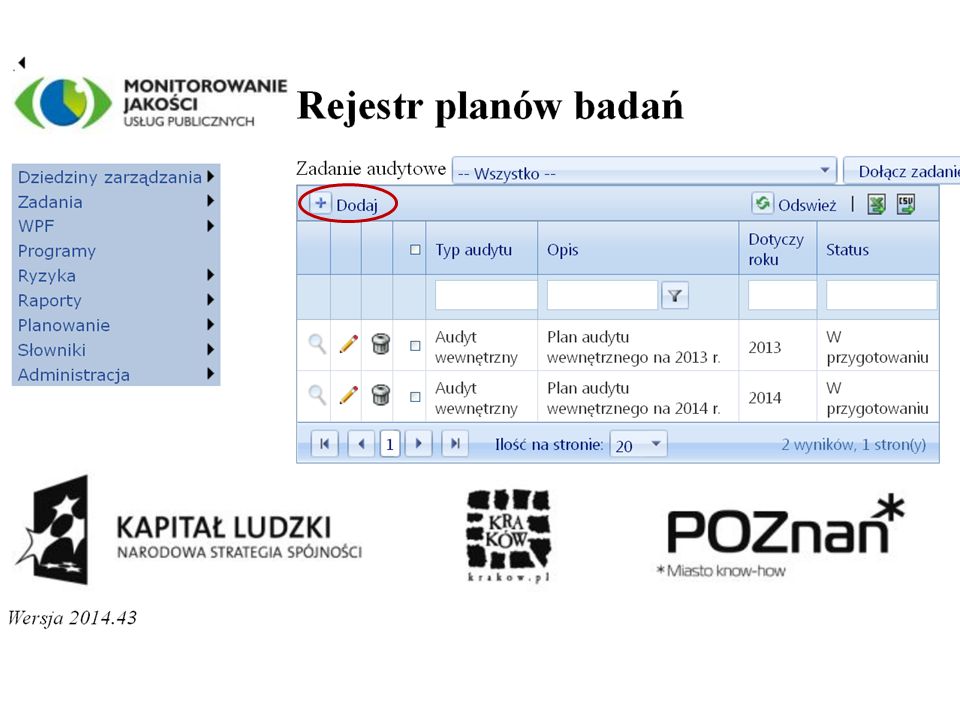

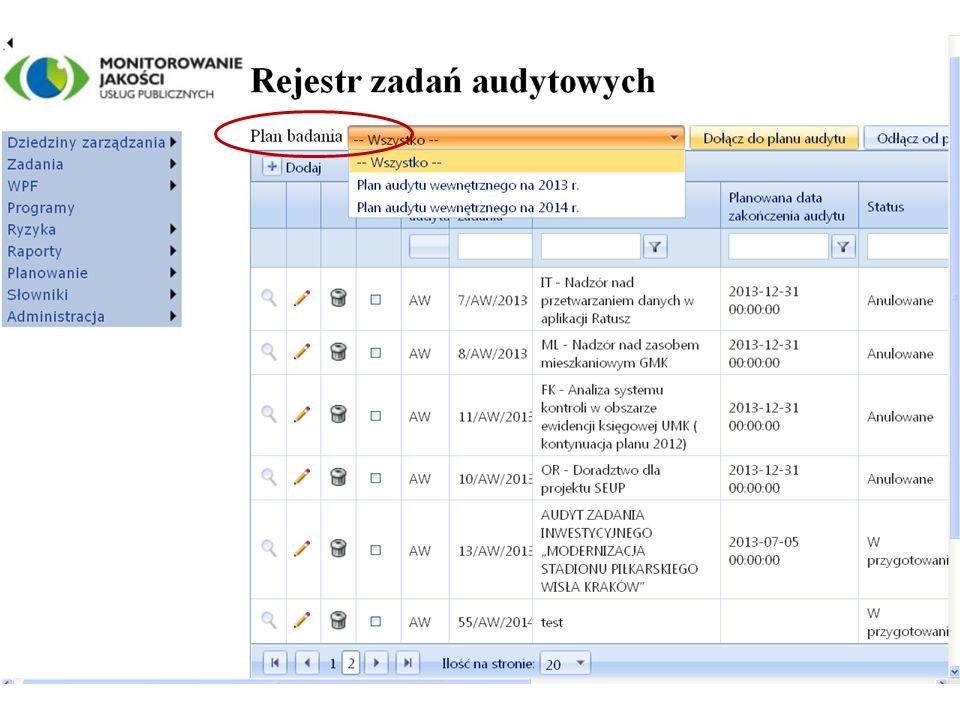

Przygotowanie planu audytu polega na wytypowaniu w wybranych obszarach ryzyk do zbadania. Podstawą planowania wszystkich badań audytu i auditu jest analiza ryzyka, której wyniki zapisane są w rejestrze ryzyk. Aby w systemie STRADOM sporządzić Plan audytu wewnętrznego (lub plan innych badań np. kontroli, czy auditu ISO 27001) musimy najpierw Plan „zadeklarować”. Deklaracja Planu polega na: nadaniu planowi nazwy (zwykle związanej z typem badań) wyborze roku, w którym planujemy wykonać badania. Możemy zdefiniować kilka typów planów i możemy zdefiniować plany dla kilku lat. Zadeklarowany Plan umożliwia umieszczenie w nim zadań badawczych, audytowych. 21. Przygotowanie planu audytu 11

musimy najpierw Plan „zadeklarować . Deklaracja Planu polega na: nadaniu planowi nazwy (zwykle związanej z typem badań) wyborze roku, w którym planujemy wykonać badania. Możemy zdefiniować kilka typów planów i możemy zdefiniować plany dla kilku lat. Zadeklarowany Plan umożliwia umieszczenie w nim zadań badawczych, audytowych. 21. Przygotowanie planu audytu 11.")

14

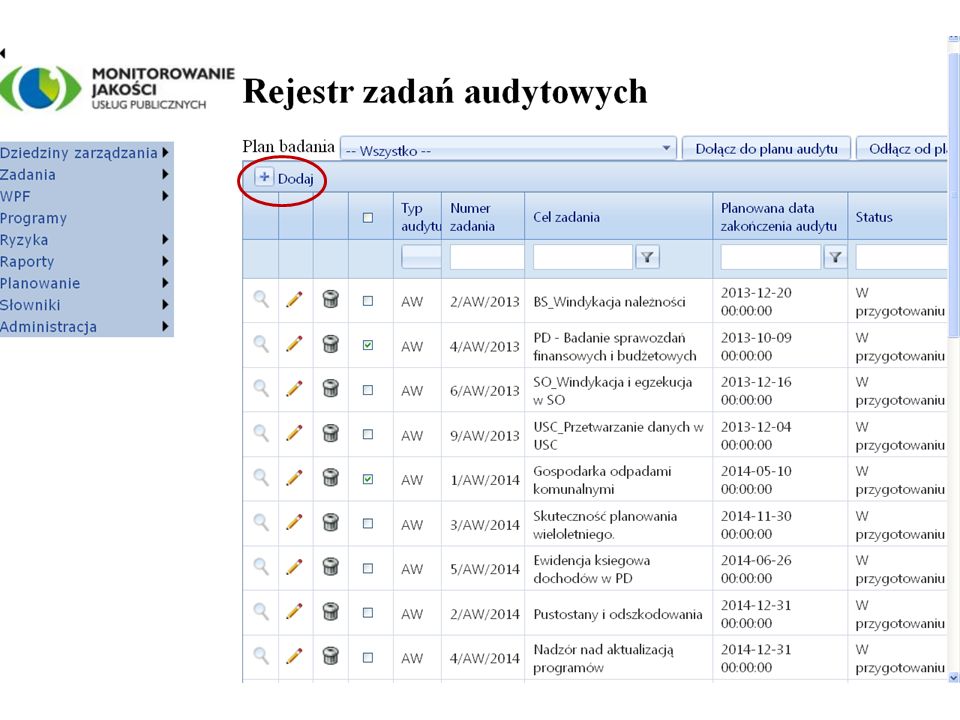

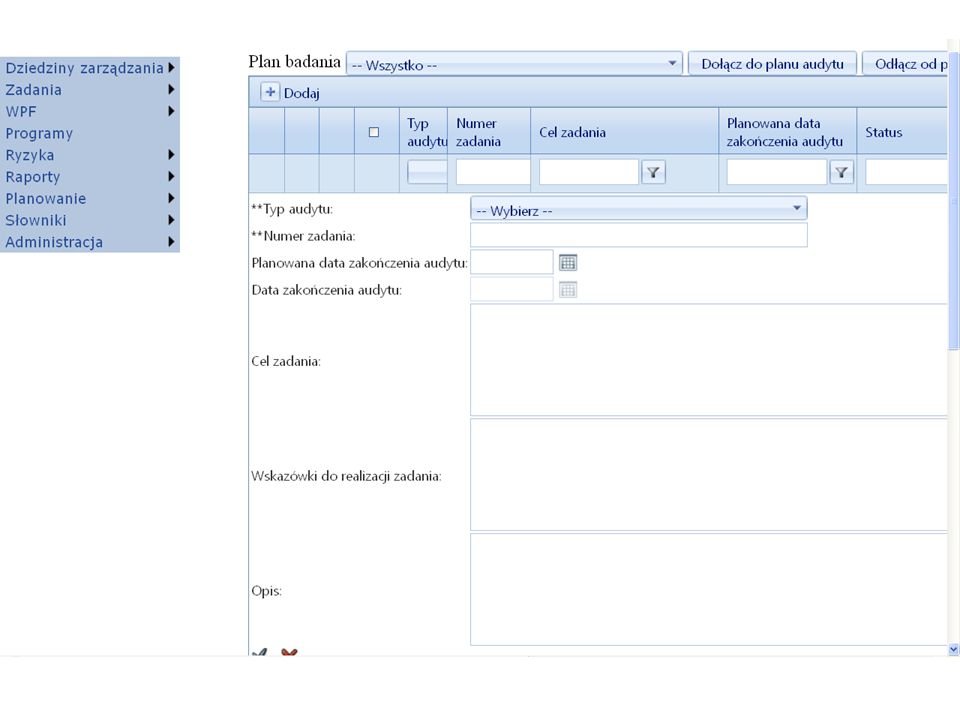

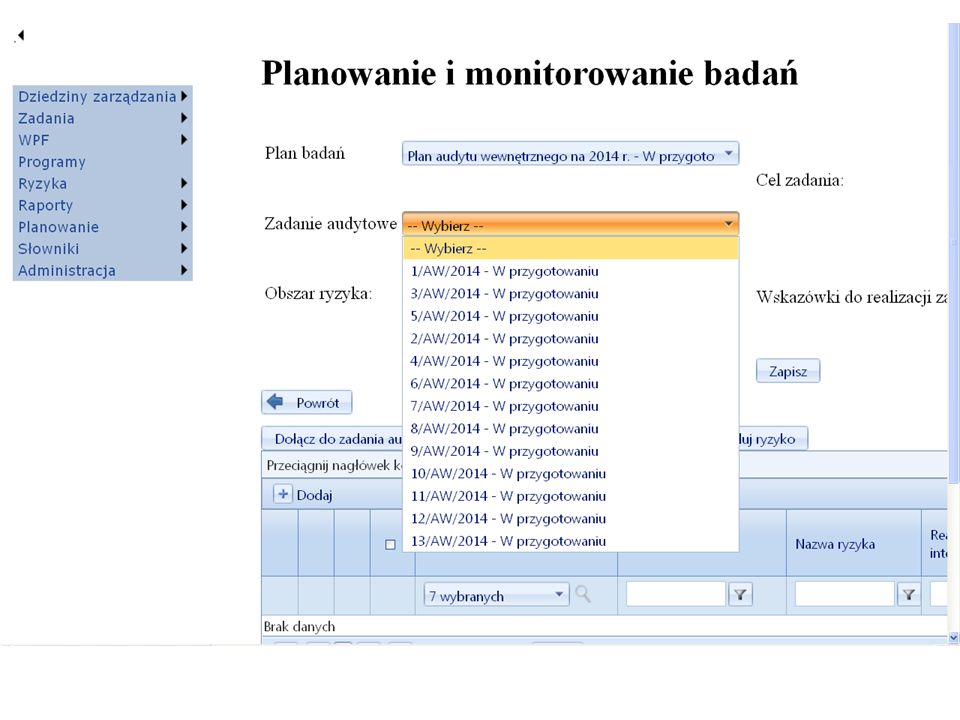

Podobnie jak deklaracja Planu odbywa się deklaracja zadania audytowego. W tym celu należy kolejno: wybrać typ audytu nadać „ID zadania” (nazwę – symbol zadania audytowego). Format ID musi mieć następującą strukturę {1-5 cyfr/2-5 liter/rok z zakresu 2000 -2099}, ustalić planowaną datę zakończenia zadania – data ta musi dotyczyć roku, który został wpisany w ostatnim członie „ID zadania”. dołączyć zadanie do wybranego z zadeklarowanych wcześniej planów audytu lub kontroli. Tym sposobem możemy zarejestrować dowolną ilość zadań, które są gotowe do wypełnienia treścią badawczą. 22. Rejestrowanie zadań audytowych 14

. Format ID musi mieć następującą strukturę {1-5 cyfr/2-5 liter/rok z zakresu }, ustalić planowaną datę zakończenia zadania – data ta musi dotyczyć roku, który został wpisany w ostatnim członie „ID zadania . dołączyć zadanie do wybranego z zadeklarowanych wcześniej planów audytu lub kontroli. Tym sposobem możemy zarejestrować dowolną ilość zadań, które są gotowe do wypełnienia treścią badawczą. 22. Rejestrowanie zadań audytowych 14.")

18

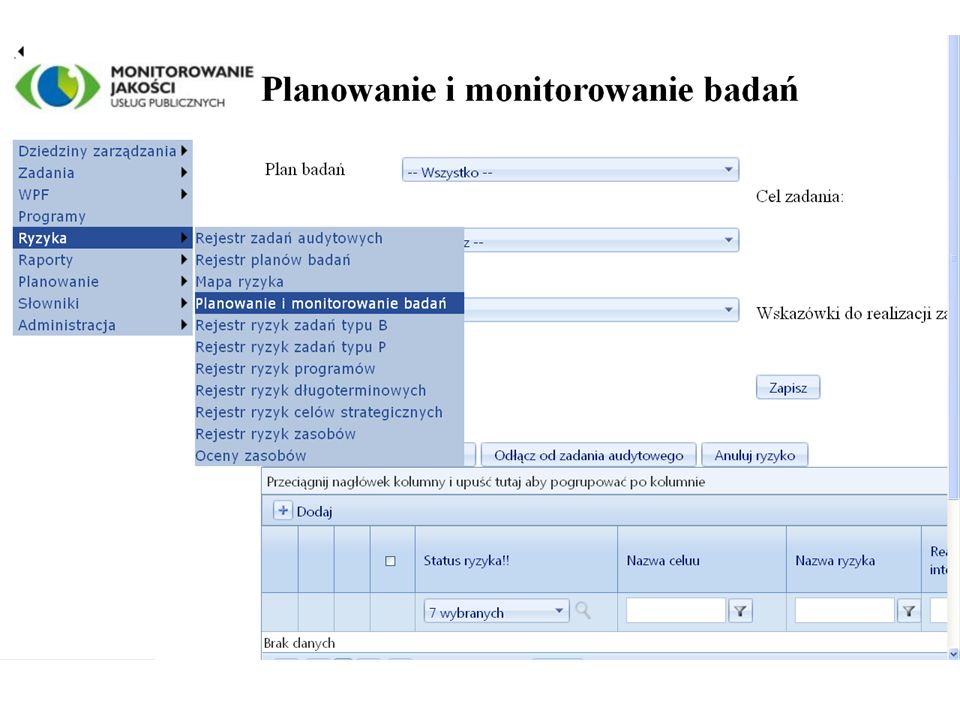

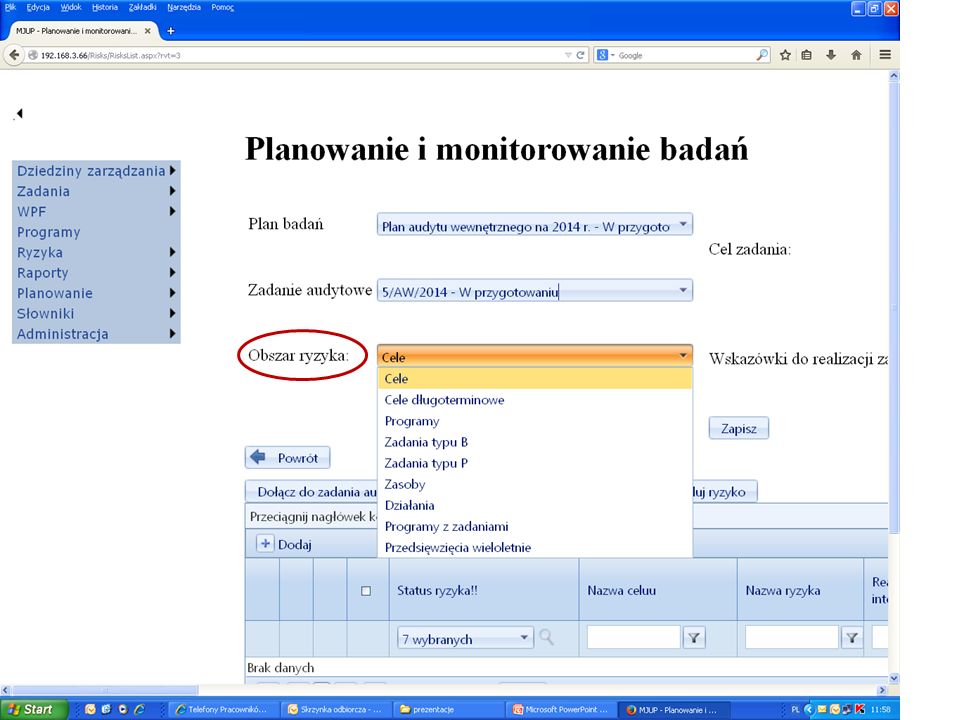

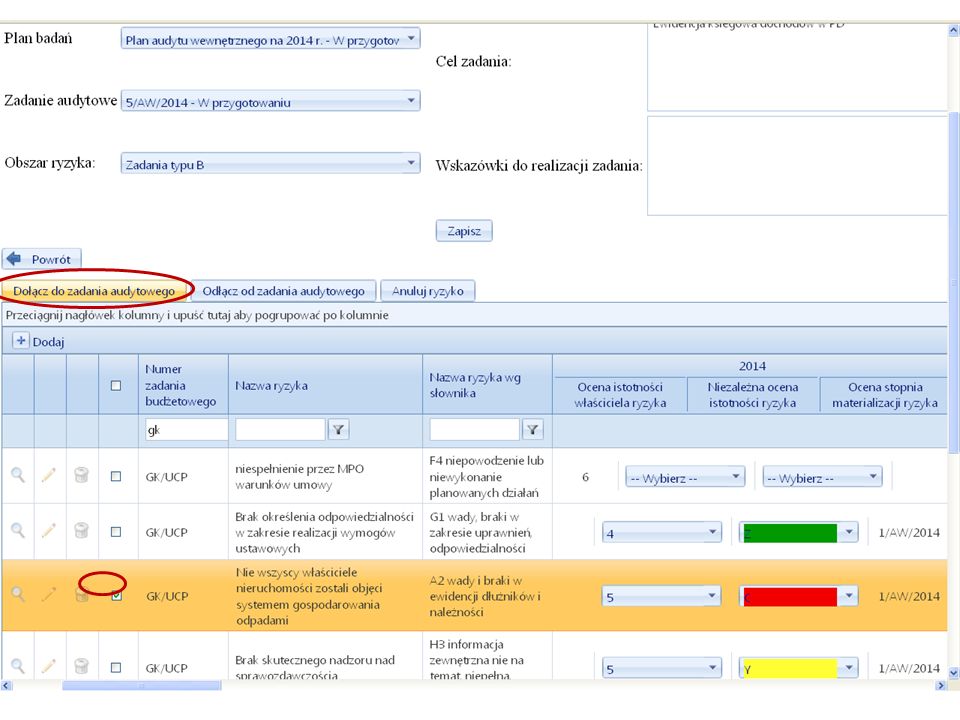

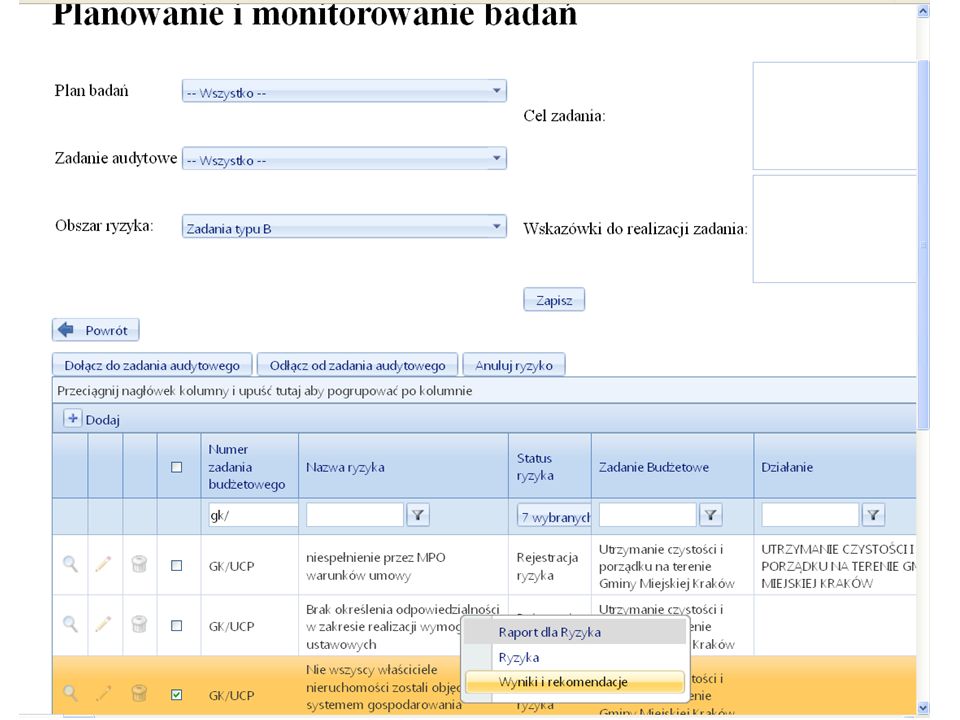

23. Planowanie zadań audytowych Planowanie zadania audytowego to przypisanie do niego ryzyk, dla których w wyniku badań należy ocenić system kontroli i zweryfikować jego skuteczność. System umożliwia dla każdego „zadeklarowanego” wcześniej zadania audytowego dołączenie wybranych przez nas ryzyk. W tym celu kolejno: wybieramy Plan badań, do którego należy aktualnie planowane przez nas zadanie audytowe wybieramy zadanie audytowe wybieramy obszar ryzyka, z którego ryzyko zamierzamy do w/w zadania „dołączyć”. Teraz korzystając z filtrów zawężamy listę wyświetlanych ryzyk i wybieramy pierwsze, drugie i ew. dalsze ryzyka, które „dołączamy”. 18

23

24. Planowanie zadań audytowych Ryzyka wyznaczane do badania w jednym zadaniu audytowym nie są ograniczone do jednego obszaru. Możemy do jednego zadania „dołączyć” ryzyka z różnych obszarów. W praktyce staramy się jednak, aby w jednym zadaniu audytowym były one zlokalizowane u jednego lub max dwóch właścicieli. Gdy dla wszystkich zadań audytowych, które zdefiniowano w ramach wybranego Planu przyporządkowano wszystkie ryzyka, które planuje się w ich ramach przebadać Plan audytu można zatwierdzić. Gdy Plan wymaga zmiany uprawniony użytkownik może zatwierdzenie anulować i usunąć lub dodać zadania do planu. 23

25

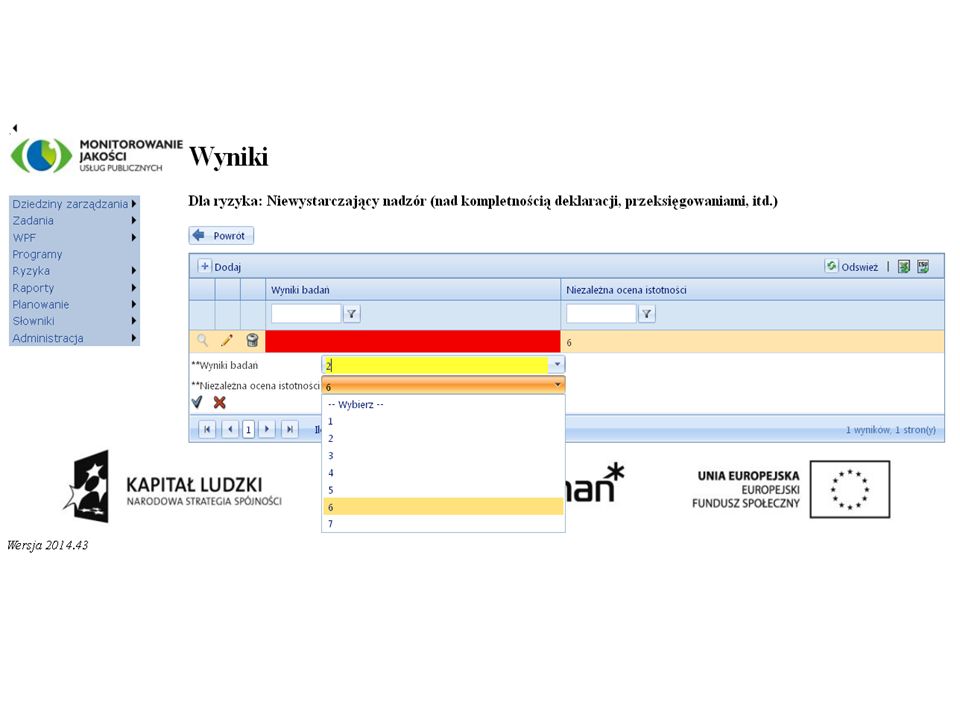

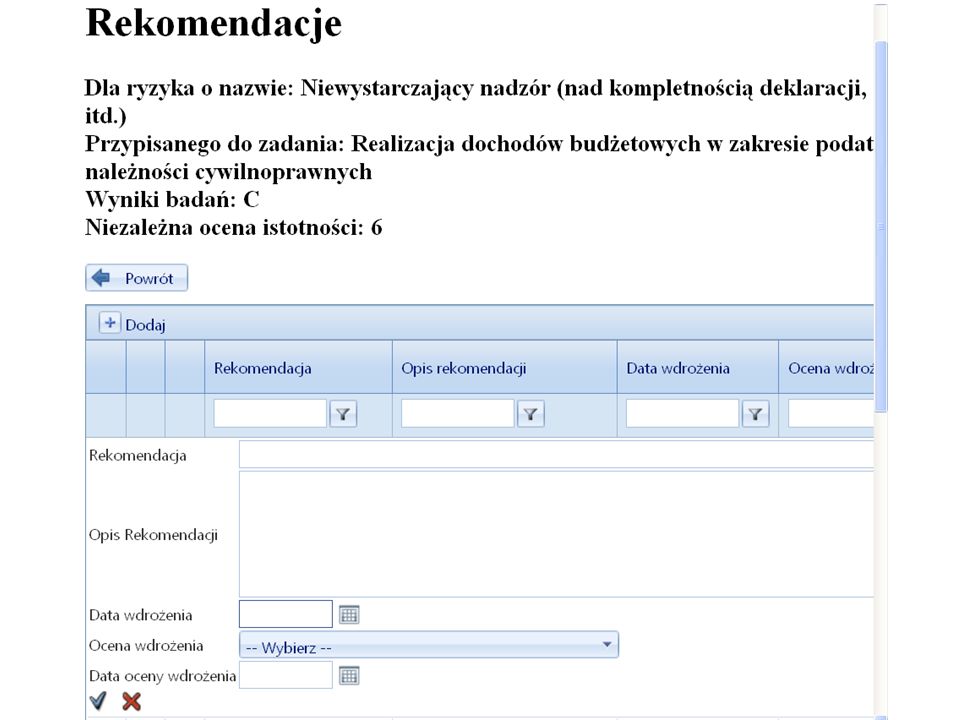

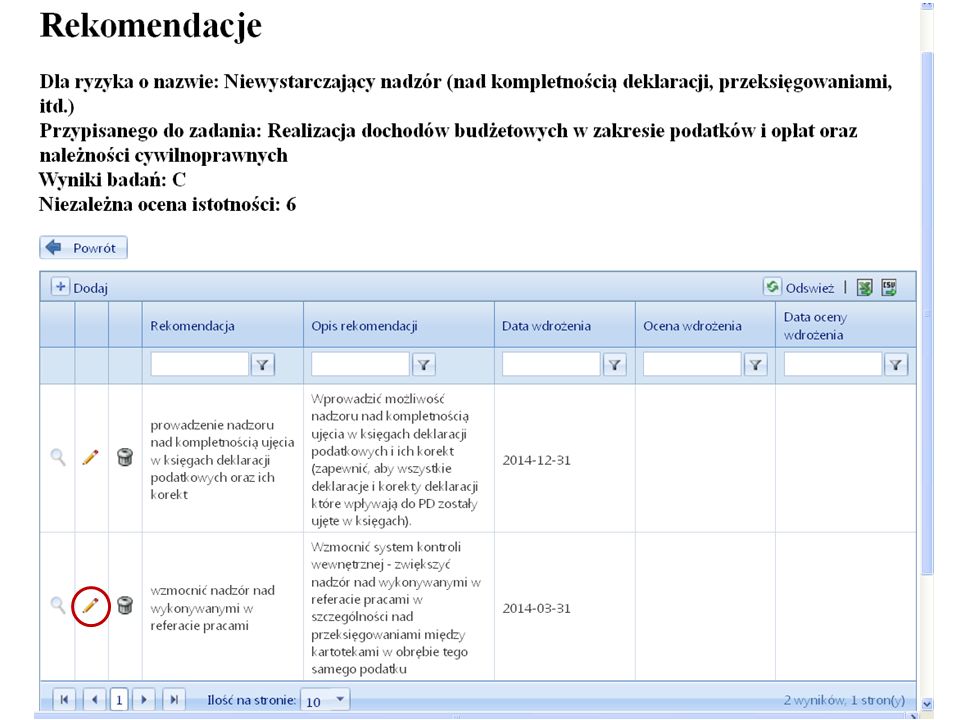

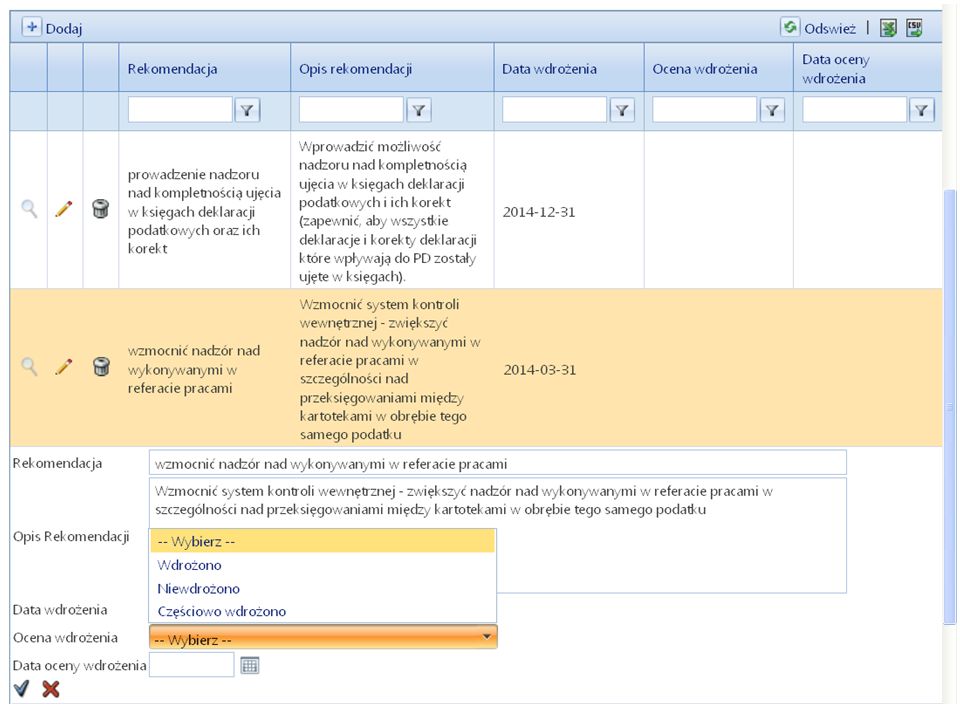

25. Zapis wyników badań audytowych Plan badań na dany rok został zatwierdzony i audytorzy w miarę postępu prac prezentują audytowanym i kierownictwu wyniki badań oraz zaktualizowane oceny ryzyk. Aby zapisać rezultaty swojej pracy w systemie audytor wprowadza wynik badania w skali: ryzyko zmaterializowane; ryzyko zmaterializowane częściowo; system kontroli skuteczny oraz zaktualizowaną ocenę w skali ocen przyjętej w administracji i przedstawionej wcześniej. Po wpisaniu wyniku możemy w systemie także zapisać : krótkie brzmienie rekomendacji, jej nieco szerszy opis, uzgodnioną planowaną datę wdrożenia. 25

32

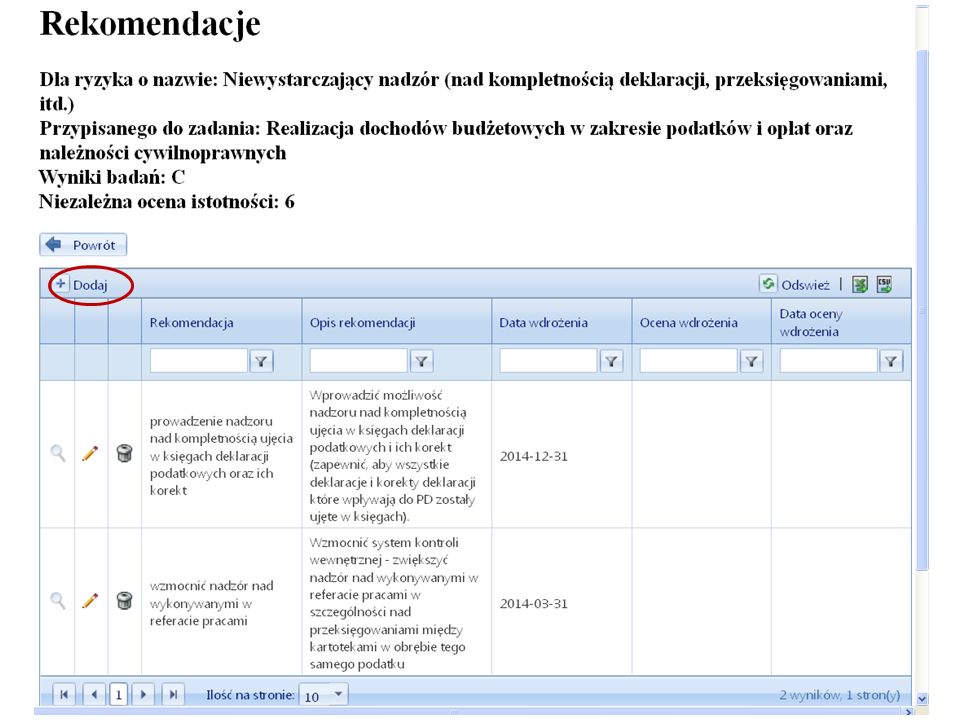

Później, np. po wykonaniu czynności sprawdzających do systemu będzie można wprowadzić: datę dokonania oceny wdrożenia w/w rekomendacji oraz rezultat tej oceny. Dzięki temu system może prezentować aktualny stan wdrożenia rekomendacji i skutecznie wspomagać nadzorowanie. Zarówno wyniki badań audytorów jak i ich zaktualizowane oceny pojawiają się automatycznie w rejestrze ryzyk (w Mapie Ryzyka) oraz w rejestrach cząstkowych używanych przez właścicieli. Mapa ryzyka, czyli zbiorczy rejestr ryzyk umożliwia także wykonywanie analiz zbiorczych dla najwyższego kierownictwa 26. Nadzór nad wdrożeniem rekomendacji 32

oraz w rejestrach cząstkowych używanych przez właścicieli. Mapa ryzyka, czyli zbiorczy rejestr ryzyk umożliwia także wykonywanie analiz zbiorczych dla najwyższego kierownictwa 26. Nadzór nad wdrożeniem rekomendacji 32.")

Podobne prezentacje

>")

jest zbiorem standardów.>")