Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

VAT w obrocie międzynarodowym

Wrocław,

2

Agenda Wprowadzenie – towary i usługi

2. Wprowadzenie – objaśnienia ustawowe 3. Wprowadzenie do poszczególnych typów transakcji 4. Omówienie poszczególnych typów transakcji 5. VAT a cło i akcyza 6. VAT w systemie prawa UE

3

1. Wprowadzenie – towary i usługi

4

VAT – towary i usługi w obrocie międzynarodowym

Import towarów Eksport towarów Wewnątrzwspólnotowe nabycie towarów („WNT”) Wewnątrzwspólnotowa dostawa towarów („WDT”) „Import” usług „Eksport” usług

Wewnątrzwspólnotowa dostawa towarów („WDT ) „Import usług. „Eksport usług.")

5

Podstawowe elementy VAT

6

2. Wprowadzenie – objaśnienia ustawowe

Vat w obrocie międzynarodowym Insert date here PwC

7

Podatek od towarów i usług podstawowe pojęcia (art. 2 ustawy o VAT)

Terytorium kraju Terytorium Rzeczypospolitej Polskiej (art.2 pkt 1) Państwo członkowskie Państwo członkowskie Unii Europejskiej (art. 2 pkt 2) Terytorium państwa członkowskiego Terytorium państwa wchodzące w skład terytorium Unii Europejskiej (art. 2 pkt 4) Terytorium Unii Europejskiej Terytoria państw członkowskich Unii Europejskiej (art. 2 pkt 3) Księstwo Monako traktuje się jako terytorium Republiki Francuskiej Gibraltar traktuje się jako wyłączony z terytorium Unii Europejskiej (ppkt. a i c) Przykładowe włączenia/wyłączenia z definicji Terytorium Unii Europejskiej:

Państwo członkowskie. Państwo członkowskie Unii Europejskiej (art. 2 pkt 2) Terytorium państwa członkowskiego. Terytorium państwa wchodzące w skład terytorium Unii Europejskiej (art. 2 pkt 4) Terytorium Unii Europejskiej. Terytoria państw członkowskich Unii Europejskiej (art. 2 pkt 3) Księstwo Monako traktuje się jako terytorium Republiki Francuskiej. Gibraltar traktuje się jako wyłączony z terytorium Unii Europejskiej (ppkt. a i c) Przykładowe włączenia/wyłączenia z definicji Terytorium Unii Europejskiej:")

8

Podatek od towarów i usług podstawowe pojęcia c.d.

Terytorium państwa trzeciego Terytorium państwa niewchodzącego w skład terytorium Unii Europejskiej (art. 2 pkt 5) Towar Rzeczy oraz ich części, a także wszelkie postacie energii (art. 2 pkt 6) Podatek od wartości dodanej nakładany na terytorium państwa członkowskiego, z wyjątkiem podatku od towarów i usług nakładanego tą ustawą (art. 2 pkt 11) Podatek od wartości dodanej Import usług Świadczenie usług, z tytułu wykonania których podatnikiem jest usługobiorca (art. 2 pkt 9)

Towar. Rzeczy oraz ich części, a także wszelkie postacie energii (art. 2 pkt 6) Podatek od wartości dodanej nakładany na terytorium państwa członkowskiego, z wyjątkiem podatku od towarów i usług nakładanego tą ustawą (art. 2 pkt 11) Podatek od wartości dodanej. Import usług. Świadczenie usług, z tytułu wykonania których podatnikiem jest usługobiorca (art. 2 pkt 9)")

9

Podatek od towarów i usług podstawowe pojęcia c.d.

Przywóz towarów na terytorium Unii Europejskiej Import towarów (art. 2 pkt 7) Dostawa towarów wysyłanych lub transportowanych z terytorium kraju poza terytorium Unii Europejskiej przez: Dostawcę lub na jego rzecz (tzw. eksport bezpośredni), lub nabywcę mającego siedzibę poza terytorium kraju lub na jego rzecz (tzw. eksport pośredni) Eksport Towarów (art. 2 pkt 8)

Dostawa towarów wysyłanych lub transportowanych z terytorium kraju poza terytorium Unii Europejskiej przez: Dostawcę lub na jego rzecz (tzw. eksport bezpośredni), lub. nabywcę mającego siedzibę poza terytorium kraju lub na jego rzecz (tzw. eksport pośredni) Eksport Towarów. (art. 2 pkt 8)")

10

Czynności opodatkowane VAT – art. 5 ust. 1 ustawy

odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju; eksport towarów; import towarów na terytorium kraju; wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem na terytorium kraju („WNT”); wewnątrzwspólnotowa dostawa towarów („WDT”).

; wewnątrzwspólnotowa dostawa towarów („WDT ).")

11

Dostawa towarów vs. świadczenie usług

Zwolnienie z akcyzy Dostawa towarów vs. świadczenie usług Przez dostawę towarów rozumie się przeniesienie prawa do rozporządzania towarami JAK właściciel, w tym również m. in.: Przeniesienie z nakazu organu władzy publicznej lub podmiotu działającego w imieniu takiego organu lub przeniesienie z mocy prawa prawa własności towarów w zamian za odszkodowanie Oddanie gruntów w użytkowanie wieczyste (…) Przez dostawę towarów rozumie się również przekazanie nieodpłatnie przez podatnika towarów należących do jego przedsiębiorstwa, w szczególności: przekazanie lub zużycie towarów na cele osobiste podatnika lub jego pracowników, w tym byłych pracowników, wspólników, udziałowców, akcjonariuszy, członków spółdzielni i ich domowników, członków organów stanowiących osób prawnych, członków stowarzyszenia, wszelkie inne darowizny Dostawa towarów (art. 7) Świadczenie usług (art. 8) Przez świadczenie usług rozumie się KAŻDE ŚWIADCZENIE na rzecz osoby fizycznej, osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej, KTÓRE NIE STANOWI DOSTAWY TOWARÓW.

Przez dostawę towarów rozumie się również przekazanie nieodpłatnie przez podatnika towarów należących do jego przedsiębiorstwa, w szczególności: przekazanie lub zużycie towarów na cele osobiste podatnika lub jego pracowników, w tym byłych pracowników, wspólników, udziałowców, akcjonariuszy, członków spółdzielni i ich domowników, członków organów stanowiących osób prawnych, członków stowarzyszenia, wszelkie inne darowizny. Dostawa towarów. (art. 7) Świadczenie usług. (art. 8) Przez świadczenie usług rozumie się KAŻDE ŚWIADCZENIE na rzecz osoby fizycznej, osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej, KTÓRE NIE STANOWI DOSTAWY TOWARÓW.")

12

Podatnik VAT Kto jest podatnikiem?

Osoby prawne Jednostki organizacyjne nieposiadające osobowości prawnej Osoby fizyczne Wykonujące samodzielnie działalność gospodarczą, bez względu na cel lub rezultat takiej działalności. Pull out of an important statistic goes in this area 14pt Georgia (white) Co obejmuje „działalność gospodarcza”? Działalność gospodarcza obejmuje wszelką działalność producentów, handlowców lub usługodawców, w tym podmiotów pozyskujących zasoby naturalne oraz rolników, a także działalność osób wykonujących wolne zawody. Działalność gospodarcza obejmuje w szczególności czynności polegające na wykorzystywaniu towarów lub wartości niematerialnych i prawnych w sposób ciągły dla celów zarobkowych. Czego nie obejmuje „działalność gospodarcza”? Np. pracy najemnej.

Co obejmuje „działalność gospodarcza Działalność gospodarcza obejmuje wszelką działalność producentów, handlowców lub usługodawców, w tym podmiotów pozyskujących zasoby naturalne oraz rolników, a także działalność osób wykonujących wolne zawody. Działalność gospodarcza obejmuje w szczególności czynności polegające na wykorzystywaniu towarów lub wartości niematerialnych i prawnych w sposób ciągły dla celów zarobkowych. Czego nie obejmuje „działalność gospodarcza Np. pracy najemnej.")

13

Przedstawiciel podatkowy

Kto podlega obowiązkowi ustanowienia przedstawiciela podatkowego? Obowiązkowi ustanowienia przedstawiciela podatkowego podlega: Podatnik, nieposiadający siedziby działalności gospodarczej lub stałego miejsca prowadzenia działalności gospodarczej na terytorium państwa członkowskiego, podlegający obowiązkowi zarejestrowania się jako podatnik VAT czynny (art. 18a ust.1) (…) Kto może być przedstawicielem podatkowym? Przedstawicielem podatkowym może być osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, jeżeli łącznie spełnia m.in. następujące warunki: posiada siedzibę działalności gospodarczej na terytorium kraju; jest zarejestrowana jako podatnik VAT czynny; jest uprawniona do zawodowego wykonywania doradztwa podatkowego zgodnie z przepisami o doradztwie podatkowym lub do usługowego prowadzenia ksiąg rachunkowych zgodnie z przepisami o rachunkowości. (art. 18b ust. 1 pkt 1-5) (…)

(…) Kto może być przedstawicielem podatkowym Przedstawicielem podatkowym może być osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, jeżeli łącznie spełnia m.in. następujące warunki: posiada siedzibę działalności gospodarczej na terytorium kraju; jest zarejestrowana jako podatnik VAT czynny; jest uprawniona do zawodowego wykonywania doradztwa podatkowego zgodnie z przepisami o doradztwie podatkowym lub do usługowego prowadzenia ksiąg rachunkowych zgodnie z przepisami o rachunkowości. (art. 18b ust. 1 pkt 1-5) (…)")

14

Przedstawiciel podatkowy

Jaki jest zakres działań przedstawiciela podatkowego? (art. 18c ust. 1) Przedstawiciel podatkowy wykonuje w imieniu i na rzecz podatnika, dla którego został ustanowiony: Obowiązki tego podatnika w zakresie rozliczania podatku, w tym w zakresie sporządzania deklaracji podatkowych, informacji podsumowujących, informacji podsumowujących w obrocie krajowym, a także w zakresie prowadzenia i przechowywania dokumentacji, w tym ewidencji, na potrzeby podatku. Inne czynności wynikające z przepisów o podatku od towarów i usług, jeżeli został do tego upoważniony w umowie. Jaki jest zakres odpowiedzialności przedstawiciela podatkowego i podatnika? (art. 18c ust. 2 i art. 18d ust. 2) Przedstawiciel podatkowy odpowiada solidarnie z podatnikiem za zobowiązanie podatkowe, które przedstawiciel podatkowy rozlicza w imieniu i na rzecz tego podatnika. Podatnik, odpowiada solidarnie z przedstawicielem podatkowym za zobowiązanie podatkowe, które przedstawiciel podatkowy rozlicza w imieniu własnym na rzecz tego podatnika.

Przedstawiciel podatkowy wykonuje w imieniu i na rzecz podatnika, dla którego został ustanowiony: Obowiązki tego podatnika w zakresie rozliczania podatku, w tym w zakresie sporządzania deklaracji podatkowych, informacji podsumowujących, informacji podsumowujących w obrocie krajowym, a także w zakresie prowadzenia i przechowywania dokumentacji, w tym ewidencji, na potrzeby podatku. Inne czynności wynikające z przepisów o podatku od towarów i usług, jeżeli został do tego upoważniony w umowie. Jaki jest zakres odpowiedzialności przedstawiciela podatkowego i podatnika (art. 18c ust. 2 i art. 18d ust. 2) Przedstawiciel podatkowy odpowiada solidarnie z podatnikiem za zobowiązanie podatkowe, które przedstawiciel podatkowy rozlicza w imieniu i na rzecz tego podatnika. Podatnik, odpowiada solidarnie z przedstawicielem podatkowym za zobowiązanie podatkowe, które przedstawiciel podatkowy rozlicza w imieniu własnym na rzecz tego podatnika.")

15

3. Wprowadzenie do poszczególnych typów transakcji

15

16

Wewnątrzwspólnotowe nabycie towarów („WNT”) w praktyce Istota

Towary transportowane z terytorium państwa UE na terytorium innego państwa UE; Nabywca musi być (co do zasady) podatnikiem VAT; Nabywane towary muszą służyć działalności gospodarczej podatnika; Dokonujący dostawy musi również być podatnikiem VAT.

podatnikiem VAT; Nabywane towary muszą służyć działalności gospodarczej podatnika; Dokonujący dostawy musi również być podatnikiem VAT.")

17

WNT w praktyce Istota WNT tzw. „transakcyjne”

Przez wewnątrzwspólnotowe nabycie towarów rozumie się nabycie prawa do rozporządzania jak właściciel towarami, które w wyniku dokonanej dostawy są wysyłane lub transportowane na terytorium państwa członkowskiego inne niż terytorium państwa członkowskiego rozpoczęcia wysyłki lub transportu przez dokonującego dostawy, nabywcę towarów lub na ich rzecz. ( art.9 ust.1) Powyższy przepis ma zastosowanie gdy: 1. nabywcą towarów jest: a) Podatnik podatku VAT, lub podatnik podatku od wartości dodanej, a nabywane towary mają służyć działalności gospodarczej podatnika, b) osoba prawna niebędąca podatnikiem, o którym mowa w lit. a - z zastrzeżeniem wyłączeń art. 10; 2. dokonujący dostawy towarów jest podatnikiem (art. 9 ust. 2) WNT tzw. „transakcyjne” (art. 9) Przez wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem, o którym mowa w art. 5 ust. 1 pkt 4, rozumie się również przemieszczenie towarów przez podatnika podatku od wartości dodanej lub na jego rzecz, należących do tego podatnika, z terytorium państwa członkowskiego innego niż terytorium kraju na terytorium kraju, jeżeli towary te zostały przez tego podatnika na terytorium tego innego państwa członkowskiego w ramach prowadzonego przez niego przedsiębiorstwa wytworzone, wydobyte, nabyte, w tym również w ramach wewnątrzwspólnotowego nabycia towarów, albo zaimportowane, i towary te mają służyć działalności gospodarczej podatnika. (art. 11 ust. 1) WNT tzw. „nietransakcyjne” (art. 11) „wewnątrzwspólnotowe przesunięcie własnych towarów”

Powyższy przepis ma zastosowanie gdy: 1. nabywcą towarów jest: a) Podatnik podatku VAT, lub podatnik podatku od wartości dodanej, a nabywane towary mają służyć działalności gospodarczej podatnika, b) osoba prawna niebędąca podatnikiem, o którym mowa w lit. a. - z zastrzeżeniem wyłączeń art. 10; 2. dokonujący dostawy towarów jest podatnikiem (art. 9 ust. 2) WNT tzw. „transakcyjne (art. 9) Przez wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem, o którym mowa w art. 5 ust. 1 pkt 4, rozumie się również przemieszczenie towarów przez podatnika podatku od wartości dodanej lub na jego rzecz, należących do tego podatnika, z terytorium państwa członkowskiego innego niż terytorium kraju na terytorium kraju, jeżeli towary te zostały przez tego podatnika na terytorium tego innego państwa członkowskiego w ramach prowadzonego przez niego przedsiębiorstwa wytworzone, wydobyte, nabyte, w tym również w ramach wewnątrzwspólnotowego nabycia towarów, albo zaimportowane, i towary te mają służyć działalności gospodarczej podatnika. (art. 11 ust. 1) WNT tzw. „nietransakcyjne (art. 11) „wewnątrzwspólnotowe przesunięcie własnych towarów")

18

WNT w praktyce Istota VAT jest podatkiem obciążającym konsumpcję, tak więc powinien być płacony w kraju konsumpcji. Od strony praktycznej, płaci go podmiot dokonujący nabycia (przemieszczenia) towarów do kraju domniemanej konsumpcji. WNT podlega opodatkowaniu niezależnie od spełnienia wymogów formalnych.

towarów do kraju domniemanej konsumpcji. WNT podlega opodatkowaniu niezależnie od spełnienia wymogów formalnych.")

19

Wyłączenia z WNT Nie każde przemieszczenie towarów do Polski stanowi WNT! WNT nie występuje m.in. w przypadkach, gdy dotyczy towarów: Nabywanych przez rolników ryczałtowych dla prowadzonej przez nich działalności rolniczej. (art. 10 ust. 1 pkt 2 ppkt a ustawy o VAT); Podatników, którzy wykonują jedynie czynności inne niż opodatkowane podatkiem i którym nie przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego przy nabyciu towarów i usług (art. 10 ust. 1 pkt 2 ppkt b ustawy o VAT); Podatników, u których sprzedaż jest zwolniona od podatku; (art. 10 ust. 1 pkt 2 ppkt c ustawy o VAT); Osoby prawne, które nie są podatnikami: - jeżeli całkowita wartość WNT nie przekroczyła w trakcie roku podatkowego kwoty zł. (…) (art. 10 ust. 1 pkt 2 ppkt. d ustawy o VAT).

; Podatników, którzy wykonują jedynie czynności inne niż opodatkowane podatkiem i którym nie przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego przy nabyciu towarów i usług (art. 10 ust. 1 pkt 2 ppkt b ustawy o VAT); Podatników, u których sprzedaż jest zwolniona od podatku; (art. 10 ust. 1 pkt 2 ppkt c ustawy o VAT); Osoby prawne, które nie są podatnikami: - jeżeli całkowita wartość WNT nie przekroczyła w trakcie roku podatkowego kwoty zł. (…) (art. 10 ust. 1 pkt 2 ppkt. d ustawy o VAT).")

20

Wewnątrzwspólnotowa dostawa towarów („WDT”) w praktyce Istota

Wywóz towarów z terytorium państwa na terytorium innego państwa UE; Nabywca musi być: Podatnikiem od wartości dodanej zarejestrowanym na potrzeby transakcji wewnątrzwspólnotowych na terytorium innego kraju członkowskiego (tzw. VAT UE) lub; Osobą prawną zarejestrowaną na potrzeby transakcji wewnątrzwspólnotowych (VAT UE) na terytorium innego kraju członkowskiego; Podatnik dokonujący dostawy powinien posiadać status polskiego podatnika VAT UE.

lub; Osobą prawną zarejestrowaną na potrzeby transakcji wewnątrzwspólnotowych (VAT UE) na terytorium innego kraju członkowskiego; Podatnik dokonujący dostawy powinien posiadać status polskiego podatnika VAT UE.")

21

WDT w praktyce Istota WDT tzw. „transakcyjne” (art. 13 ust. 1-2)

Przez wewnątrzwspólnotową dostawę towarów, rozumie się wywóz towarów z terytorium kraju w wykonaniu czynności określonych w art. 7 na terytorium państwa członkowskiego inne niż terytorium kraju Powyższy przepis stosuje się w przypadku gdy, nabywca towarów jest m.in.: podatnikiem podatku od wartości dodanej zidentyfikowanym na potrzeby transakcji wewnątrzwspólnotowych na terytorium państwa członkowskiego innym niż terytorium kraju; osobą prawną niebędącą podatnikiem podatku od wartości dodanej, która jest zidentyfikowana na potrzeby transakcji wewnątrzwspólnotowych na terytorium państwa członkowskiego innym niż terytorium kraju; (…) WDT tzw. „transakcyjne” (art. 13 ust. 1-2) WDT tzw. „nietransakcyjne” (art. 13 ust. 3) Za wewnątrzwspólnotową dostawę towarów uznaje się również przemieszczenie przez podatnika, lub na jego rzecz towarów należących do jego przedsiębiorstwa z terytorium kraju na terytorium państwa członkowskiego inne niż terytorium kraju, które zostały przez tego podatnika na terytorium kraju w ramach prowadzonego przez niego przedsiębiorstwa wytworzone, wydobyte, nabyte, w tym również w ramach wewnątrzwspólnotowego nabycia towarów, albo sprowadzone na terytorium kraju w ramach importu towarów, jeżeli mają służyć działalności gospodarczej podatnika.

WDT tzw. „transakcyjne (art. 13 ust. 1-2) WDT tzw. „nietransakcyjne (art. 13 ust. 3) Za wewnątrzwspólnotową dostawę towarów uznaje się również przemieszczenie przez podatnika, lub na jego rzecz towarów należących do jego przedsiębiorstwa z terytorium kraju na terytorium państwa członkowskiego inne niż terytorium kraju, które zostały przez tego podatnika na terytorium kraju w ramach prowadzonego przez niego przedsiębiorstwa wytworzone, wydobyte, nabyte, w tym również w ramach wewnątrzwspólnotowego nabycia towarów, albo sprowadzone na terytorium kraju w ramach importu towarów, jeżeli mają służyć działalności gospodarczej podatnika.")

22

WDT w praktyce Istota VAT jest podatkiem obciążającym konsumpcję, tak więc powinien być płacony w kraju konsumpcji. Od strony praktycznej, polski sprzedawca wykazuje sprzedaż ze stawką 0%, która uprawnia go do odliczenia VAT zapłaconego przy nabyciu/wytworzeniu wywiezionych z Polski towarów. Stawka VAT 0% możliwa do zastosowania jedynie w oparciu o dowody wywozu towarów z Polski do innego kraju UE (np. dokument CMR).

.")

23

Wspólne wyłączenia dla WNT i WDT (art. 12 ust. 1 i art. 13 ust

Wspólne wyłączenia dla WNT i WDT (art. 12 ust. 1 i art. 13 ust.4) Przemieszczania towarów nie uznaje się za WNT lub WDT m.in., gdy: Towary są instalowane lub montowane, z próbnym uruchomieniem lub bez niego; Przemieszczenie towarów następuje w ramach sprzedaży wysyłkowej na terytorium kraju; Towary mają być czasowo używane przez tego podatnika na terytorium kraju, nie dłużej jednak niż przez 24 miesiące, pod warunkiem że import takich towarów z terytorium państwa trzeciego na terytorium kraju z uwagi na ich przywóz czasowy byłby zwolniony od cła; Wyłącze-nia Towary mają być czasowo używane na terytorium kraju w celu świadczenia usług przez tego podatnika posiadającego siedzibę działalności gospodarczej na terytorium państwa członkowskiego rozpoczęcia wysyłki lub transportu; Przemieszczeniu podlega gaz w systemie gazowym, energia elektryczna w systemie elektroenergetycznym, energia cieplna lub chłodnicza przez sieci dystrybucji energii cieplnej lub chłodniczej.

Przemieszczania towarów nie uznaje się za WNT lub WDT m.in., gdy: Towary są instalowane lub montowane, z próbnym uruchomieniem lub bez niego; Przemieszczenie towarów następuje w ramach sprzedaży wysyłkowej na terytorium kraju; Towary mają być czasowo używane przez tego podatnika na terytorium kraju, nie dłużej jednak niż przez 24 miesiące, pod warunkiem że import takich towarów z terytorium państwa trzeciego na terytorium kraju z uwagi na ich przywóz czasowy byłby zwolniony od cła; Wyłącze-nia. Towary mają być czasowo używane na terytorium kraju w celu świadczenia usług przez tego podatnika posiadającego siedzibę działalności gospodarczej na terytorium państwa członkowskiego rozpoczęcia wysyłki lub transportu; Przemieszczeniu podlega gaz w systemie gazowym, energia elektryczna w systemie elektroenergetycznym, energia cieplna lub chłodnicza przez sieci dystrybucji energii cieplnej lub chłodniczej.")

24

Eksport towarów w praktyce Istota

25

Eksport towarów w praktyce Istota

Dostawa towarów wysyłanych lub transportowanych z terytorium kraju poza terytorium Unii Europejskiej przez: Dostawcę lub na jego rzecz (tzw. eksport bezpośredni), lub nabywcę mającego siedzibę poza terytorium kraju lub na jego rzecz (tzw. eksport pośredni) Eksport Towarów (art. 2 pkt 8)

, lub. nabywcę mającego siedzibę poza terytorium kraju lub na jego rzecz (tzw. eksport pośredni) Eksport Towarów. (art. 2 pkt 8)")

26

Eksport towarów w praktyce Istota

Przez eksport towarów - rozumie się dostawę towarów wysyłanych lub transportowanych z terytorium kraju poza terytorium Unii Europejskiej przez: a) dostawcę lub na jego rzecz (tzw. eksport bezpośredni), lub nabywcę mającego siedzibę poza terytorium kraju lub na jego rzecz (tzw. eksport pośredni) jeżeli wywóz towarów poza terytorium Unii Europejskiej jest potwierdzony przez urząd celny określony w przepisach celnych. Wyjątek: Towary wywożone przez samego nabywcę do celów wyposażenia lub zaopatrzenia statków rekreacyjnych oraz turystycznych statków powietrznych lub innych środków transportu służących do celów prywatnych.

dostawcę lub na jego rzecz (tzw. eksport bezpośredni), lub nabywcę mającego siedzibę poza terytorium kraju lub na jego rzecz (tzw. eksport pośredni) jeżeli wywóz towarów poza terytorium Unii Europejskiej jest potwierdzony przez urząd celny określony w przepisach celnych. Wyjątek: Towary wywożone przez samego nabywcę do celów wyposażenia lub zaopatrzenia statków rekreacyjnych oraz turystycznych statków powietrznych lub innych środków transportu służących do celów prywatnych.")

27

Eksport towarów w praktyce Istota

VAT jest podatkiem obciążającym konsumpcję, tak więc powinien być płacony w kraju konsumpcji. Od strony praktycznej, polski sprzedawca wykazuje sprzedaż ze stawką 0%, która uprawnia go do odliczenia VAT zapłaconego przy nabyciu/wytworzeniu wywiezionych z Polski towarów. Stawka VAT 0% możliwa do zastosowania jedynie w oparciu o dowody wywozu towarów z Polski poza terytorium UE.

28

Eksport towarów w praktyce

Podobnie jak w przypadku WDT, stosowanie stawki VAT 0% uzależnione jest od spełnienia wymogów formalnych (posiadania dowodów wywozu towarów z UE) Dowodem wywozu towarów poza UE jest elektroniczny komunikat IE-599 (wygenerowany w systemie ECS) Wiążąca postać komunikatu IE-599 występuje jedynie w formacie .xml

Dowodem wywozu towarów poza UE jest elektroniczny komunikat IE-599 (wygenerowany w systemie ECS) Wiążąca postać komunikatu IE-599 występuje jedynie w formacie .xml")

29

Import towarów w praktyce Istota

30

Import towarów w praktyce Istota

Przywóz towarów z terytorium państwa trzeciego na terytorium Unii Europejskiej Import towarów (art. 2 pkt 7)

")

31

Import towarów w praktyce

Import towarów podlegający opodatkowaniu VAT w Polsce oznacza przywóz towarów spoza terytorium Unii Europejskiej do Polski. Podatnik jest zobowiązany do zapłaty VAT także w sytuacji, gdy zgodnie z przepisami celnymi importowane towary są zwolnione z cła lub cło podlega zawieszeniu w całości lub części oraz gdy zastosowanie znalazła preferencyjna, obniżona lub zerowa stawka cła. Ponadto, zobowiązanym do zapłaty VAT jest podatnik uprawniony do stosowania procedur uszlachetniania, odprawy czasowej, lub przetwarzania pod kontrolą celną, jak również osoby, na które prawa i zobowiązania związane z tymi procedurami zostały przeniesione na podstawie odrębnych regulacji. Import podlega opodatkowaniu niezależnie od spełnienia wymogów formalnych.

32

„Import” usług Istota Nabycie od zagranicznego podmiotu (UE bądź nie-UE) usługi, którą przepisy VAT uznają za opodatkowaną na terytorium Polski zasada ogólna w obrocie B2B (profesjonalnym): opodatkowanie usługi w miejscu siedziby / stałego miejsca prowadzenia działalności usługobiorcy (liczne wyjątki). opodatkowanie usługi w kraju świadczenia przy użyciu mechanizmu „odwróconego obciążenia” (ang. reverse-charge mechanism). Usługodawca Usługobiorca Usługodawca

: opodatkowanie usługi w miejscu siedziby / stałego miejsca prowadzenia działalności usługobiorcy (liczne wyjątki). opodatkowanie usługi w kraju świadczenia przy użyciu mechanizmu „odwróconego obciążenia (ang. reverse-charge mechanism). Usługodawca. Usługobiorca. Usługodawca.")

33

„Eksport” usług Istota

Świadczenie na rzecz zagranicznego podmiotu (UE bądź nie- UE) usługi, którą przepisy VAT uznają za opodatkowaną poza terytorium Polski zasada ogólna w obrocie B2B (profesjonalnym): opodatkowanie usługi w miejscu siedziby / stałego miejsca prowadzenia działalności usługobiorcy (liczne wyjątki). opodatkowanie usługi w kraju świadczenia przy użyciu mechanizmu „odwrotnego obciążenia” (ang. reverse-charge mechanism). Usługobiorca Usługodawca Usługobiorca

usługi, którą przepisy VAT uznają za opodatkowaną poza terytorium Polski. zasada ogólna w obrocie B2B (profesjonalnym): opodatkowanie usługi w miejscu siedziby / stałego miejsca prowadzenia działalności usługobiorcy (liczne wyjątki). opodatkowanie usługi w kraju świadczenia przy użyciu mechanizmu „odwrotnego obciążenia (ang. reverse-charge mechanism). Usługobiorca. Usługodawca. Usługobiorca.")

34

4. Omówienie poszczególnych typów transakcji

35

Transakcje towarowe

36

WNT i WDT: Wewnątrz-wspólnotowe nabycie i dostawa towarów

WNT i WDT: Wewnątrz-wspólnotowe nabycie i dostawa towarów

37

Wewnątrzwspólnotowe nabycie towarów („WNT”)

Towary transportowane z terytorium państwa UE na terytorium innego państwa UE; Nabywca musi być (co do zasady) podatnikiem VAT; Nabywane towary muszą służyć działalności gospodarczej podatnika; Dokonujący dostawy musi również być podatnikiem VAT.

podatnikiem VAT; Nabywane towary muszą służyć działalności gospodarczej podatnika; Dokonujący dostawy musi również być podatnikiem VAT.")

38

WNT – transakcyjne i nietransakcyjne

B GmbH Polski magazyn B GmbH A Sp. z o.o. (kontrahent)

")

39

WNT – transakcyjne WNT w PL WDT w DE B GmbH A Sp. z o.o. Transport

40

Obowiązek B do rejestracji dla celów VAT w PL

WNT – nietransakcyjne WDT w DE jako podatnik DE WNT w PL jako podatnik PL B GmbH B GmbH Transport Obowiązek B do rejestracji dla celów VAT w PL

41

Wyłączenia z WNT Nie każde przemieszczenie towarów do Polski stanowi WNT – wyłączenia art. 12 ustawy o VAT WNT podlega opodatkowaniu niezależnie od spełnienia wymogów formalnych.

42

Wewnątrzwspólnotowa dostawa towarów („WDT”)

B GmbH A Sp. z o.o.

43

WDT Dostawa z Polski do innego kraju UE

A Sp. z o.o. B GmbH Transport

44

WDT Istota i wymogi Warunki zastosowania stawki VAT 0%

Wewnątrzunijny „eksport”. VAT obciąża konsumpcję, stąd w kraju wywozu stosuje się bądź stawkę 0% (rozwiązanie obowiązujące w PL), bądź zwolnienie z prawem do odliczenia VAT. 1 2 3 Przeniesienie na zagranicznego podatnika VAT UE prawa do rozporządzania towarem jak właściciel Towarzyszący ww. przeniesieniu wywóz towarów z Polski do innego kraju UE Warunki zastosowania stawki VAT 0% Właściwe udokumentowanie przemieszczania towarów z Polski do innego kraju UE

, bądź zwolnienie z prawem do odliczenia VAT Przeniesienie na zagranicznego podatnika VAT UE prawa do rozporządzania towarem jak właściciel. Towarzyszący ww. przeniesieniu wywóz towarów z Polski do innego kraju UE. Warunki zastosowania stawki VAT 0% Właściwe udokumentowanie przemieszczania towarów z Polski do innego kraju UE.")

45

WDT Wymogi Nie ma znaczenia, czy wywozu z Polski do innego kraju UE dokona sam sprzedawca, czy też jego kontrahent. Istotne jest, by w ramach transakcji któraś ze stron (A albo B) wywiozła towar z Polski.

wywiozła towar z Polski.")

46

WDT Wymogi PODMIOTOWE 01 02 04 DOKUMENTACJA

47

WDT Wymogi PODMIOTOWE 01 02 04 Nabywca musi posiadać właściwy i ważny numer VAT UE, nadany przez państwo członkowskie właściwe dla nabywcy, zawierający dwuliterowy prefiks. Dostawca, w momencie składania deklaracji podatkowej wykazującej WDT, powinien być zarejestrowany do polskiego VAT UE. DOKUMENTACJA

48

WDT Wymogi Jak sprawdzić, czy dany podmiot jest zarejestrowany do VAT UE? Wyszukiwarka VIES (VAT Information Exchange System) Interpretacja indywidualna Dyrektora Izby Skarbowej w Warszawie z r. (sygn. IPPP3/ /12-2/KT) Informacja z systemu VIES potwierdzająca aktywność numeru VAT-UE unijnego kontrahenta może być wystarczającym dowodem uznania go za podatnika zidentyfikowanego na potrzeby transakcji wewnątrzwspólnotowych, pod warunkiem niewystąpienia okoliczności wskazujących na odmienny stan faktyczny.

Interpretacja indywidualna Dyrektora Izby Skarbowej w Warszawie z r. (sygn. IPPP3/ /12-2/KT) Informacja z systemu VIES potwierdzająca aktywność numeru VAT-UE unijnego kontrahenta może być wystarczającym dowodem uznania go za podatnika zidentyfikowanego na potrzeby transakcji wewnątrzwspólnotowych, pod warunkiem niewystąpienia okoliczności wskazujących na odmienny stan faktyczny.")

49

WDT VIES w praktyce Obowiązkowe Fakultatywne

50

WDT VIES w praktyce

51

WDT VIES w praktyce Nie w każdym kraju system VIES ukazuje dane zarejestrowanego podmiotu. Wpisane dane dotyczą jednej z niemieckich spółek sieci PwC

52

WDT VIES w praktyce Podany w VIES niemiecki numer VAT figuruje w systemie jako nieaktywny

53

WDT VIES w praktyce Nieaktywność numeru w bazie VIES to ważna wskazówka, ale nie zawsze musi oznaczać, że dany podmiot jest niezarejestrowany do VAT UE. Możliwe wyjątki: Dany podatnik złożył już dokumenty rejestracyjne, ale organ podatkowy nie dokonał jeszcze wpisu; Administracja podatkowa danego państwa dokona rejestracji podatnika ze skutkiem wstecznym (spotykane w niektórych krajach poza Polską). W niektórych państwach dokonuje się jednak również wyrejestrowania ze skutkiem wstecznym. Co wtedy?

. W niektórych państwach dokonuje się jednak również wyrejestrowania ze skutkiem wstecznym. Co wtedy")

54

Co ma większe znaczenie: A) Faktyczny status kontrahenta?

WDT VIES w praktyce Interpretacja indywidualna Dyrektora Izby Skarbowej w Bydgoszczy z r. (sygn. ITPP3/ /14/AT) [Wnioskodawca] miał prawo do zastosowania stawki VAT w wysokości 0% pod warunkiem, że jego kontrahent w momencie przedmiotowej transakcji faktycznie działał w charakterze zarejestrowanego podatnika, względnie znajdował się w toku procedury rejestracyjnej (nawet jeżeli Wnioskodawca nie posiadał wtedy prawidłowo podanego przez niego numeru identyfikacyjnego – istotny jest bowiem faktyczny status tego podmiotu). Na Wnioskodawcy ciąży dowiedzenie wszelkimi prawnie dopuszczalnymi środkami, że dołożył należytej staranności i zweryfikował status kontrahenta według obiektywnych przesłanek. Co ma większe znaczenie: A) Faktyczny status kontrahenta? B) Dołożenie staranności w weryfikacji jego statusu?

[Wnioskodawca] miał prawo do zastosowania stawki VAT w wysokości 0% pod warunkiem, że jego kontrahent w momencie przedmiotowej transakcji faktycznie działał w charakterze zarejestrowanego podatnika, względnie znajdował się w toku procedury rejestracyjnej (nawet jeżeli Wnioskodawca nie posiadał wtedy prawidłowo podanego przez niego numeru identyfikacyjnego – istotny jest bowiem faktyczny status tego podmiotu). Na Wnioskodawcy ciąży dowiedzenie wszelkimi prawnie dopuszczalnymi środkami, że dołożył należytej staranności i zweryfikował status kontrahenta według obiektywnych przesłanek. Co ma większe znaczenie: A) Faktyczny status kontrahenta B) Dołożenie staranności w weryfikacji jego statusu")

55

WDT VIES w praktyce Wyrok TSUE z r. (C-273/11) Mecsek-Gabona Kft Ewentualna nieprawidłowość takiego rejestru nie powinna prowadzić do pozbawienia podmiotu gospodarczego, który oparł się na danych ujętych w tymże rejestrze, prawa do odliczenia, z którego podmiot ów miałby możność skorzystać […] Byłoby sprzeczne z zasadą proporcjonalności, by sprzedawca był zobowiązany do uiszczenia podatku VAT tylko dlatego, że wykreślono z mocą wsteczną numer identyfikacyjny kupującego. Wyrok NSA z r. (sygn. akt I FSK 1515/07) Sposób działania Spółki przy realizacji wewnątrzwspólnotowych dostaw towarów, a także jej zachowanie w sytuacji, gdy ujawniono, że posługiwała się dokumentami zawierającymi nieprawdziwe dane dotyczące jej brytyjskich kontrahentów dowodzi, że co najmniej godziła się na udział w oszustwie podatkowym, a nie że stanowiła nieświadoma ofiarę takiego oszustwa.

Sposób działania Spółki przy realizacji wewnątrzwspólnotowych dostaw towarów, a także jej zachowanie w sytuacji, gdy ujawniono, że posługiwała się dokumentami zawierającymi nieprawdziwe dane dotyczące jej brytyjskich kontrahentów dowodzi, że co najmniej godziła się na udział w oszustwie podatkowym, a nie że stanowiła nieświadoma ofiarę takiego oszustwa.")

56

WDT VIES w praktyce Dla celów dowodowych, lepiej podać swój NIP

57

WDT VIES w praktyce Wydrukować jako dowód

Ukaże się identyfikator zapytania (możliwość późniejszej weryfikacji)

")

58

WDT VIES w praktyce Oprócz VIES, zapytanie dotyczące statusu kontrahenta złożyć można również w Biurze Wymiany Informacji Podatkowych w Koninie Telefonicznie: z tel. stac.: z tel. kom.: (22) Pocztą elektroniczną na adres: Faxem: (63) Pocztą tradycyjną na adres: Biuro Wymiany Informacji Podatkowych w Koninie ul. Poznańska Konin Krótki czas oczekiwania (ok. 1 dzień) Otrzymujemy e-pismo urzędowe

Pocztą elektroniczną na adres: Faxem: (63) Pocztą tradycyjną na adres: Biuro Wymiany Informacji Podatkowych w Koninie ul. Poznańska Konin. Krótki czas oczekiwania (ok. 1 dzień) Otrzymujemy e-pismo urzędowe.")

59

A jak zarejestrować się jako polski podatnik VAT UE?

WDT VIES w praktyce A jak zarejestrować się jako polski podatnik VAT UE?

60

WDT VIES w praktyce

61

WDT VIES w praktyce

62

WDT Wymogi PODMIOTOWE 01 02 04 Nabywca musi posiadać właściwy i ważny numer VAT UE, nadany przez państwo członkowskie właściwe dla nabywcy, zawierający dwuliterowy prefiks. Przed złożeniem deklaracji podatkowej, podatnik posiada dowody, że towary będące przedmiotem WDT zostały dostarczone do nabywcy; Dostawca, w momencie składania deklaracji podatkowej wykazującej WDT, powinien być zarejestrowany do polskiego VAT UE. 02 DOKUMENTACJA DOKUMENTACJA

63

WDT – regulacje szczególne – zastosowanie stawki 0% – dokumentacja

Dowody na dostarczenie towarów do nabywcy (wywóz poza Polskę do innego kraju UE): W sytuacji gdy to przewoźnik (spedytor) odpowiada za przewóz towarów, sprzedawca musi posiadać następujące dokumenty w celu zastosowania stawki VAT 0%: dokumenty transportowe otrzymane od przewoźnika (spedytora) odpowiedzialnego za przemieszczenie towarów, z których jednoznacznie wynika, że towary zostały dostarczone do miejsca ich przeznaczenia na terytorium kraju UE innego niż terytorium Polski. specyfikacja poszczególnych sztuk ładunku.

: W sytuacji gdy to przewoźnik (spedytor) odpowiada za przewóz towarów, sprzedawca musi posiadać następujące dokumenty w celu zastosowania stawki VAT 0%: dokumenty transportowe otrzymane od przewoźnika (spedytora) odpowiedzialnego za przemieszczenie towarów, z których jednoznacznie wynika, że towary zostały dostarczone do miejsca ich przeznaczenia na terytorium kraju UE innego niż terytorium Polski. specyfikacja poszczególnych sztuk ładunku.")

64

WDT – regulacje szczególne – zastosowanie stawki 0% – dokumentacja

Dowody na dostarczenie towarów do nabywcy (wywóz poza Polskę do innego kraju UE): W sytuacji gdy towary są przemieszczane własnym środkiem transportu (przez sprzedawcę lub nabywcę) w celu zastosowania stawki 0%, sprzedawca musi posiadać: specyfikację poszczególnych sztuk ładunku, Dokument zawierający następujące informacje: imię i nazwisko lub nazwę oraz adres siedziby działalności gospodarczej lub miejsca zamieszkania podatnika dokonującego WDT oraz nabywcy tych towarów; adres, pod który są przewożone towary, w przypadku gdy jest inny niż adres siedziby działalności gospodarczej lub miejsca zamieszkania nabywcy; określenie towarów i ich ilości; potwierdzenie przyjęcia towarów przez nabywcę do miejsca przeznaczenia znajdującego się na terytorium państwa członkowskiego innym niż terytorium Polski; rodzaj oraz numer rejestracyjny środka transportu, którym są wywożone towary, lub numer lotu - w przypadku gdy towary przewożone są środkami transportu lotniczego.

: W sytuacji gdy towary są przemieszczane własnym środkiem transportu (przez sprzedawcę lub nabywcę) w celu zastosowania stawki 0%, sprzedawca musi posiadać: specyfikację poszczególnych sztuk ładunku, Dokument zawierający następujące informacje: imię i nazwisko lub nazwę oraz adres siedziby działalności gospodarczej lub miejsca zamieszkania podatnika dokonującego WDT oraz nabywcy tych towarów; adres, pod który są przewożone towary, w przypadku gdy jest inny niż adres siedziby działalności gospodarczej lub miejsca zamieszkania nabywcy; określenie towarów i ich ilości; potwierdzenie przyjęcia towarów przez nabywcę do miejsca przeznaczenia znajdującego się na terytorium państwa członkowskiego innym niż terytorium Polski; rodzaj oraz numer rejestracyjny środka transportu, którym są wywożone towary, lub numer lotu - w przypadku gdy towary przewożone są środkami transportu lotniczego.")

65

WDT – regulacje szczególne – zastosowanie stawki 0% – dodatkowa dokumentacja

W przypadku gdy wspomniane dokumenty, nie potwierdzają jednoznacznie dostarczenia towarów do nabywcy znajdującego się na terytorium państwa członkowskiego innym niż terytorium Polski, zastosowanie mogą znaleźć również inne dokumenty wskazujące, że nastąpiło WDT, w szczególności: korespondencja handlowa z nabywcą, w tym jego zamówienie; dokumenty dotyczące ubezpieczenia lub kosztów frachtu; dokument potwierdzający zapłatę za towar, z wyjątkiem przypadków, gdy dostawa ma charakter nieodpłatny lub zobowiązanie jest realizowane w innej formie, w takim przypadku inny dokument stwierdzający wygaśnięcie zobowiązania; dowód potwierdzający przyjęcie przez nabywcę towaru na terytorium państwa członkowskiego innym niż terytorium kraju.

66

Dostawy (transakcje) łańcuchowe

Dostawy (transakcje) łańcuchowe

łańcuchowe.")

67

Dostawa wewnątrzwspólnotowa „zwykła” (2 podmioty)

B GmbH A Sp. z o.o.

68

Transakcje łańcuchowe Dostawa z Polski do innego kraju UE

A Sp. z o.o. Dostawa B s.r.o. Dostawa C GmbH Transport

69

Transakcje łańcuchowe

Skąd potoczna nazwa ? A Sp. z o.o. Dostawa B s.r.o. Dostawa C GmbH Transport

70

Transakcje łańcuchowe

Łańcuch transakcji może być dowolnie długi (min. 3 strony) i obejmować także podmioty spoza UE A Sp. z o.o. B s.r.o. C GmbH D OOO E AS Transport

i obejmować także podmioty spoza UE. A Sp. z o.o. B s.r.o. C GmbH. D OOO. E AS. Transport.")

71

Transakcje łańcuchowe Zarys zasad opodatkowania

Art. 7 ust. 8 ustawy o VAT: W przypadku gdy kilka podmiotów dokonuje dostawy tego samego towaru w ten sposób, że pierwszy z nich wydaje ten towar bezpośrednio ostatniemu w kolejności nabywcy, uznaje się, że dostawy towarów dokonał każdy z podmiotów biorących udział w tych czynnościach. Wniosek: mimo że następuje tylko jeden transport, mamy do czynienia z wieloma dostawami (i dla każdej musimy ustalić zasady opodatkowania).

.")

72

Miejsce dostawy– znaczenie

= kraj opodatkowania Jeśli poza terytorium PL, to transakcja poza zakresem polskiego VAT Miejsce dostawy = kraj opodatkowania Jeśli na terytorium PL, to transakcja opodatkowana polskim VAT

73

Transakcje łańcuchowe Zarys zasad opodatkowania

O jakie zasady opodatkowania chodzi? Art. 22 ust. 1 ustawy o VAT: Miejscem [czytaj: krajem] dostawy towarów jest w przypadku: towarów wysyłanych lub transportowanych […] – miejsce w którym towary znajdują się w momencie rozpoczęcia wysyłki lub transportu do nabywcy. […] Towarów niewysyłanych ani nietransportowanych – miejsce, w którym towary znajdują się w momencie dostawy.

74

Transakcje łańcuchowe Zarys zasad opodatkowania

Art. 22 ust. 2-3 ustawy o VAT: 2. W przypadku gdy kilka podmiotów dokonuje dostawy tego samego towaru w ten sposób, że pierwszy z nich wydaje ten towar bezpośrednio ostatniemu w kolejności nabywcy, przy czym towar ten jest wysyłany lub transportowany, to wysyłka lub transport tego towaru są przyporządkowane tylko jednej dostawie; […] 3. W przypadku, o którym mowa w ust. 2, dostawę towarów, która: poprzedza wysyłkę lub transport towarów, uznaje się za dokonaną w miejscu [czytaj: kraju] rozpoczęcia wysyłki lub transportu towarów; następuje po wysyłce lub transporcie towarów, uznaje się za dokonaną w miejscu [czytaj: kraju] zakończenia wysyłki lub transportu towarów

75

Transakcje łańcuchowe Zarys zasad opodatkowania

Interpretacja indywidualna Dyrektora Izby Skarbowej w Poznaniu z r. (sygn. ILPP4/ /15-2/IL): Przyjmuje się, że ma miejsce tylko jedna wysyłka (transport), więc tylko w odniesieniu do jednej z transakcji można ustalić miejsce świadczenia zgodnie z art. 22 ust. 1 pkt 1 ustawy (dostawa ruchoma). W odniesieniu do pozostałych dostaw – którym nie można przypisać wysyłki (transportu) – ustalanie miejsca świadczenia odbywa się jak dla towarów niewysyłanych, a więc według miejsca, w którym towary znajdowały się w momencie dostawy (dostawa nieruchoma).

: Przyjmuje się, że ma miejsce tylko jedna wysyłka (transport), więc tylko w odniesieniu do jednej z transakcji można ustalić miejsce świadczenia zgodnie z art. 22 ust. 1 pkt 1 ustawy (dostawa ruchoma). W odniesieniu do pozostałych dostaw – którym nie można przypisać wysyłki (transportu) – ustalanie miejsca świadczenia odbywa się jak dla towarów niewysyłanych, a więc według miejsca, w którym towary znajdowały się w momencie dostawy (dostawa nieruchoma).")

76

Transakcje łańcuchowe Zarys zasad opodatkowania

Wniosek: musimy ustalić, do której z (wielu) dostaw należy przypisać wysyłkę lub transport towarów, tj. która dostawa stanowi dostawę ruchomą. Jak ustalić dostawę ruchomą?

dostaw należy przypisać wysyłkę lub transport towarów, tj. która dostawa stanowi dostawę ruchomą. Jak ustalić dostawę ruchomą")

77

Transakcje łańcuchowe Zarys zasad opodatkowania

Wyrok Trybunału Sprawiedliwości Unii Europejskiej („TSUE”) z r. (C-245/04) EMAG Handel Eder OHG […] nawet jeśli dwie następujące po sobie dostawy skutkują tylko jedynym przemieszczeniem towarów, to należy uznać, że nastąpiły one jedna po drugiej. W rzeczywistości pośredni nabywca może przenieść na drugiego nabywcę prawo do rozporządzania towarem jak właściciel dopiero wtedy, gdy otrzymał je wcześniej od pierwszego sprzedawcy, a zatem druga dostawa może mieć miejsce dopiero wtedy, gdy zrealizowana zostanie pierwsza dostawa (teza 38).

z r. (C-245/04) EMAG Handel Eder OHG. […] nawet jeśli dwie następujące po sobie dostawy skutkują tylko jedynym przemieszczeniem towarów, to należy uznać, że nastąpiły one jedna po drugiej. W rzeczywistości pośredni nabywca może przenieść na drugiego nabywcę prawo do rozporządzania towarem jak właściciel dopiero wtedy, gdy otrzymał je wcześniej od pierwszego sprzedawcy, a zatem druga dostawa może mieć miejsce dopiero wtedy, gdy zrealizowana zostanie pierwsza dostawa (teza 38).")

78

Transakcje łańcuchowe Zarys zasad opodatkowania

Z opinii Rzecznika Generalnego J. Kokott do sprawy C-245/04 (opinia z r.) Element konstytutywny wewnątrzwspólnotowego nabycia stanowi, obok nabycia uprawnień właścicielskich, przekroczenie przez towar granicy. Wydaje się zatem zasadne przypisanie szczególnego znaczenia transportowi, względnie zleceniu jego realizacji. Podmiot zlecający transport decyduje zasadniczo o tym, kiedy towar znajduje się w określonym miejscu. Jeżeli angażuje do celów transportu osoby trzecie, faktyczne władanie towarem należy ostatecznie przypisać zleceniodawcy. Decydowanie o miejscu pobytu towaru stanowi wyraz uprawnień właścicielskich konstytutywnych dla wewnątrzwspólnotowego nabycia (teza 59).

Element konstytutywny wewnątrzwspólnotowego nabycia stanowi, obok nabycia uprawnień właścicielskich, przekroczenie przez towar granicy. Wydaje się zatem zasadne przypisanie szczególnego znaczenia transportowi, względnie zleceniu jego realizacji. Podmiot zlecający transport decyduje zasadniczo o tym, kiedy towar znajduje się w określonym miejscu. Jeżeli angażuje do celów transportu osoby trzecie, faktyczne władanie towarem należy ostatecznie przypisać zleceniodawcy. Decydowanie o miejscu pobytu towaru stanowi wyraz uprawnień właścicielskich konstytutywnych dla wewnątrzwspólnotowego nabycia (teza 59).")

79

Transakcje łańcuchowe Zarys zasad opodatkowania

Wyrok TSUE z r. (C-430/09) Euro Tyre Holding BV […] jeżeli towar jest przedmiotem dwóch następujących po sobie dostaw między różnymi podatnikami […], ale jednocześnie jest przedmiotem tylko jednego transportu wewnątrzwspólnotowego, ustalenie czynności, której należy przypisać ten transport, tj. pierwszej lub drugiej dostawy […] następuje w świetle całościowej oceny wszystkich okoliczności sprawy w celu ustalenia, która z tych dwóch dostaw spełnia wszystkie przesłanki związane z dostawą wewnątrzwspólnotową.

Euro Tyre Holding BV. […] jeżeli towar jest przedmiotem dwóch następujących po sobie dostaw między różnymi podatnikami […], ale jednocześnie jest przedmiotem tylko jednego transportu wewnątrzwspólnotowego, ustalenie czynności, której należy przypisać ten transport, tj. pierwszej lub drugiej dostawy […] następuje w świetle całościowej oceny wszystkich okoliczności sprawy w celu ustalenia, która z tych dwóch dostaw spełnia wszystkie przesłanki związane z dostawą wewnątrzwspólnotową.")

80

Transakcje łańcuchowe Zarys zasad opodatkowania

Dzięki orzecznictwu TSUE zgodnie przyjęto, że decydujące znaczenie ma to, kto odpowiada za organizację transportu. Co rozumieć przez „organizację transportu”? Interpretacja indywidualna Dyrektora Izby Skarbowej w Katowicach z r. (sygn. IBPP4/ /15/PK): Pojęcie „organizacji” transportu – przyjęte w praktyce stosowania ww. przepisów [art. 22 ust. 2 ustawy o VAT] przez organy podatkowe oraz sądy administracyjne – nie zostało zdefiniowane w przepisach ustawy. Zgodnie z potocznym rozumieniem, przez „organizację” należ rozumieć „sposób zorganizowania czegoś lub organizowanie czegoś”. Zatem przez organizację transportu towarów należy rozumieć planowanie, jak i koordynowanie poszczególnych etapów wywozu towarów.

: Pojęcie „organizacji transportu – przyjęte w praktyce stosowania ww. przepisów [art. 22 ust. 2 ustawy o VAT] przez organy podatkowe oraz sądy administracyjne – nie zostało zdefiniowane w przepisach ustawy. Zgodnie z potocznym rozumieniem, przez „organizację należ rozumieć „sposób zorganizowania czegoś lub organizowanie czegoś . Zatem przez organizację transportu towarów należy rozumieć planowanie, jak i koordynowanie poszczególnych etapów wywozu towarów.")

81

Transakcje łańcuchowe Zarys zasad opodatkowania

Czyli jakie czynniki mają w praktyce decydujące znaczenie? Ponoszenie kosztów transportu? Ponoszenie ryzyka transportu? Danie zlecenia przewoźnikowi? Przykład: C zamawia transport dla B, na koszt i ryzyko B

82

Transakcje łańcuchowe Zarys zasad opodatkowania

Czyli jakie czynniki mają w praktyce decydujące znaczenie? Ponoszenie kosztów transportu? Ponoszenie ryzyka transportu? Danie zlecenia przewoźnikowi? Transport organizuje C (choć nie ponosi jego ryzyka/kosztów)

")

83

Transakcje łańcuchowe Dostawa z Polski do innego kraju UE

A Sp. z o.o. Dostawa B s.r.o. Dostawa C GmbH Organizacja transportu WDT z Polski do Niemiec: A-B Dostawa lokalna (Niemcy): B-C

: B-C.")

84

Transakcje łańcuchowe Dostawa z Polski do innego kraju UE

A Sp. z o.o. Dostawa B s.r.o. Dostawa C GmbH Organizacja transportu Dostawa lokalna (Polska): A-B WDT z Polski do Niemiec: B-C

: A-B. WDT z Polski do Niemiec: B-C.")

85

Transakcje łańcuchowe Dostawa z Polski do innego kraju UE

A Sp. z o.o. Dostawa B s.r.o. Dostawa C GmbH Organizacja transportu Do której transakcji przypisać transport?

86

Transakcje łańcuchowe Zarys zasad opodatkowania

Art. 22 ust. 2 ustawy o VAT, po średniku: […]; jeżeli towar jest wysyłany lub transportowany przez nabywcę, który dokonuje również jego dostawy, przyjmuje się, że wysyłka lub transport są przyporządkowane dostawie dokonanej dla tego nabywcy, chyba że z warunków dostawy wynika, że dostawę lub transport towaru należy przyporządkować jego dostawie. A Sp. z o.o. Dostawa B s.r.o. Dostawa C GmbH

87

Transakcje łańcuchowe Zarys zasad opodatkowania

Zatem zasadniczo: A Sp. z o.o. WDT B s.r.o. C GmbH Dostawa lokalna […] chyba że z warunków dostawy wynika, że dostawę lub transport towaru należy przyporządkować jego dostawie.

88

Transakcje łańcuchowe Zarys zasad opodatkowania

Art. 22 ust. 2 przed r. Art. 22 ust. 2 obecnie Wewnątrzwspólnotowa dostawa towarów, nie występuje w przypadku, gdy dotyczy towarów: […]; jeżeli towar jest wysyłany lub transportowany przez nabywcę, który dokonuje również jego dostawy, przyjmuje się, że wysyłka lub transport jest przyporządkowana dostawie dokonanej dla tego nabywcy, chyba że nabywca ten udowodni, że wysyłkę lub transport towaru należy zgodnie z zawartymi przez niego warunkami dostawy przyporządkować jego dostawie. […]; jeżeli towar jest wysyłany lub transportowany przez nabywcę, który dokonuje również jego dostawy, przyjmuje się, że wysyłka lub transport są przyporządkowane dostawie dokonanej dla tego nabywcy, chyba że z warunków dostawy wynika, że dostawę lub transport towaru należy przyporządkować jego dostawie. Efekt: Obalenie domniemania nie zależy już od woli B (który mógł np. wybrać, co bardziej mu odpowiada), ale od obiektywnych przesłanek.

, ale od obiektywnych przesłanek.")

89

Transakcje łańcuchowe Zarys zasad opodatkowania

Co rozumieć przez „warunki dostaw”? Odpowiedź: np. INCOTERMS® 2010 Od czego będzie zależało, czy WDT nastąpi w relacji A-B czy B-C? Odpowiedź: od momentu, w którym B przeniesie na C władztwo ekonomiczne nad towarami. Wskazówka: sama organizacja transportu nie definiuje jeszcze tego, kiedy przechodzi władztwo ekonomiczne. B mógł bowiem zorganizować transport za C (na ryzyko C)

")

90

Transakcje łańcuchowe Zarys zasad opodatkowania

Jak ustalić, kiedy przechodzi władztwo ekonomiczne nad towarami? Władztwo ekonomiczne (prawo do dysponowania jak właściciel) = Ponoszenie ryzyka przypadkowej utraty/pogorszenia rzeczy

= Ponoszenie ryzyka przypadkowej utraty/pogorszenia rzeczy.")

91

Zwolnienie z akcyzy Transakcje łańcuchowe Zarys zasad opodatkowania Jak ustala się moment przejścia ryzyka? Np. w oparciu o zawarte w umowie odesłanie do danej formuły INCOTERMS® 2010 (które strony mogą modyfikować). Strony też ustalić własne zasady. Przykładowe reguły INCOTERMS® : * EXW (ex works) * FCA (free carrier) * CPT (carriage paid to) * CIP (carriage and insurance paid to) * DAP (delivered at place) Na bazie umowy alternatywnie Art. 454 KC – świadczenia towarowe są świadczeniami „odbiorczymi”, tj. ich miejsce świadczenia to siedziba sprzedawcy. Art. 544 KC – „Jeżeli rzecz sprzedana ma być przesłana przez sprzedawcę do miejsca, które nie jest miejscem spełnienia świadczenia, poczytuje się w razie wątpliwości, że wydanie zostało dokonane z chwilą, gdy w celu dostarczenia rzeczy na miejsce przeznaczenia sprzedawca powierzył ją przewoźnikowi trudniącemu się przewozem rzeczy tego rodzaju.” Wniosek: polski KC przewiduje domyślnie reżim INCOTERMS FCA Na bazie ustaw

. Strony też ustalić własne zasady. Przykładowe reguły INCOTERMS® : * EXW (ex works) * FCA (free carrier) * CPT (carriage paid to) * CIP (carriage and insurance paid to) * DAP (delivered at place) Na bazie umowy. alternatywnie. Art. 454 KC – świadczenia towarowe są świadczeniami. „odbiorczymi , tj. ich miejsce świadczenia to siedziba sprzedawcy. Art. 544 KC – „Jeżeli rzecz sprzedana ma być przesłana przez. sprzedawcę do miejsca, które nie jest miejscem spełnienia. świadczenia, poczytuje się w razie wątpliwości, że wydanie. zostało dokonane z chwilą, gdy w celu dostarczenia rzeczy na. miejsce przeznaczenia sprzedawca powierzył ją przewoźnikowi. trudniącemu się przewozem rzeczy tego rodzaju. Wniosek: polski KC przewiduje domyślnie reżim INCOTERMS FCA. Na bazie ustaw.")

92

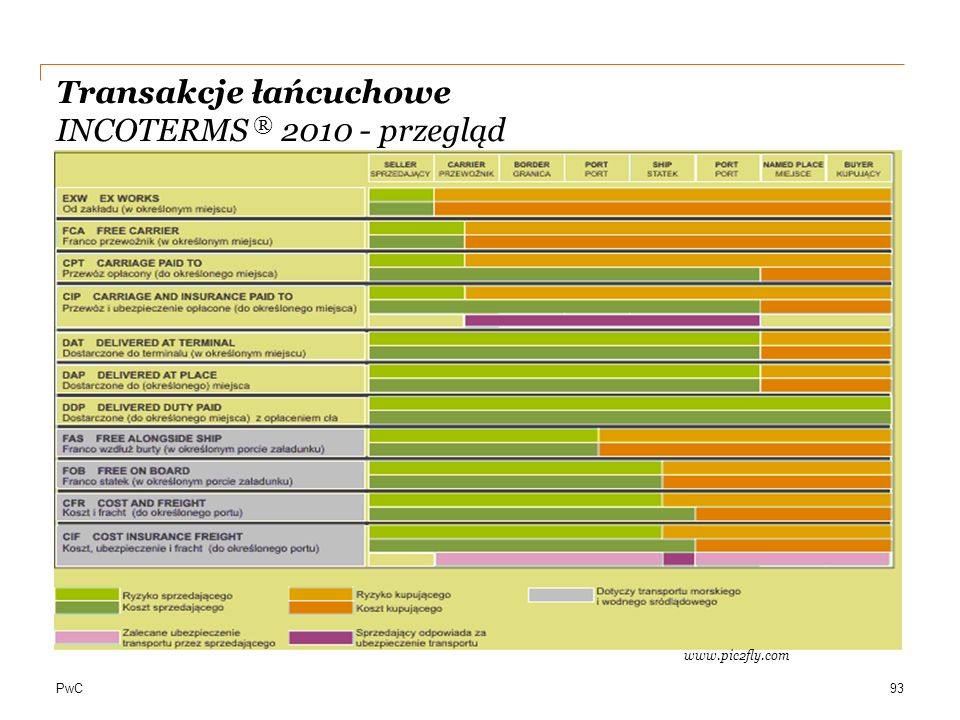

Transakcje łańcuchowe INCOTERMS® 2010 - przegląd

93

Transakcje łańcuchowe INCOTERMS ® 2010 - przegląd

94

Incoterms Managing VAT in chain transactions February 2014

95

Transakcje łańcuchowe INCOTERMS ® 2010 – praktyczne wskazówki

Niektóre reguły INCOTERMS® 2010 (np. Carriage Paid To, [CPT]) przewidują różne momenty dla przejścia (i) ryzyka oraz (ii) kosztów transportu/ubezpieczenia. Dla potrzeb VAT decydujące znaczenie ma moment przejścia ryzyka związanego z towarami … i od wtedy trzeba np. liczyć termin na wystawienie faktury dot. WDT/eksportu. Ponieważ transport/ubezpieczenie zleca i opłaca podmiot inny niż ten ponoszący ryzyko, zaleca się umownie ustalić, że sprzedawca będzie dochodził ewentualnych roszczeń w imieniu kontrahenta.

przewidują różne momenty dla przejścia (i) ryzyka oraz (ii) kosztów transportu/ubezpieczenia. Dla potrzeb VAT decydujące znaczenie ma moment przejścia ryzyka związanego z towarami … i od wtedy trzeba np. liczyć termin na wystawienie faktury dot. WDT/eksportu. Ponieważ transport/ubezpieczenie zleca i opłaca podmiot inny niż ten ponoszący ryzyko, zaleca się umownie ustalić, że sprzedawca będzie dochodził ewentualnych roszczeń w imieniu kontrahenta.")

96

Transakcje łańcuchowe Dostawa z Polski do innego kraju UE

Wariant I: jeśli ryzyko przejdzie z B na C dopiero w Niemczech, wtedy najpierw WDT PL-DE a potem dostawa lokalna (DE). Wywóz w ramach transakcji A-B

. Wywóz w ramach transakcji A-B.")

97

Transakcje łańcuchowe Dostawa z Polski do innego kraju UE

Wariant II: jeśli ryzyko przejdzie z B na C jeszcze w Polsce, wtedy najpierw dostawa lokalna (PL), a potem WDT PL-DE Wywóz w ramach transakcji B-C

, a potem WDT PL-DE. Wywóz w ramach transakcji B-C.")

98

Transakcje łańcuchowe Podsumowanie

01 USTAL STRONY ŁAŃCUCHA 02 03 04 JEŚLI TRANSPORT ORGANIZUJE POŚREDNIK, KONIECZNIE USTAL WARUNKI DOSTAW POTRAKTUJ DOSTAWĘ „RUCHOMĄ” JAKO WDT/EKSPORT A RESZTĘ JAKO DOSTAWY LOKALNE USTAL ORGANIZATORA TRANSPORTU

99

WTT: Wewnątrz-wspólnotowe transakcje trójstronne

WTT: Wewnątrz-wspólnotowe transakcje trójstronne

100

Wewnątrzwspólnotowe transakcje trójstronne („WTT”) – procedura uproszczona

B A C Szczególny rodzaj transakcji łańcuchowej, w której: A wykazuje w swoim kraju WDT do państwa B, zaś B wykazuje w swoim kraju WDT do państwa C (przyjęcie fikcji wystąpienia takich WDT) B wskazuje C jako podatnika zobowiązanego do rozliczenia VAT (tu: WNT) w kraju przeznaczenia B unika obowiązku rejestracji do VAT w kraju A bądź C (musiałby się rejestrować wg zasad ogólnych dla dostaw łańcuchowych)

B wskazuje C jako podatnika zobowiązanego do rozliczenia VAT (tu: WNT) w kraju przeznaczenia. B unika obowiązku rejestracji do VAT w kraju A bądź C (musiałby się rejestrować wg zasad ogólnych dla dostaw łańcuchowych)")

101

Wewnątrzwspólnotowe transakcje trójstronne („WTT”) – procedura uproszczona

aa

102

WTT Warunki stosowania

Warunki zastosowania procedury określone w art ustawy o VAT Trzech podatników VAT UE (A, B, C) dokonuje dwóch kolejno następujących po sobie dostaw tego samego towaru (A do B, B do C); A, B i C są zarejestrowani do VAT UE w trzech różnych krajach UE (ewentualnie C jest osobą prawną niebędącą podatnikiem); Towary transportowane są bezpośrednio między A i C; transport organizowany jest przez A albo B bądź na ich rzecz; B podaje zarówno A jak i C ten sam numer VAT UE nadany przez państwo inne niż państwo rozpoczęcia transportu (A) bądź jego zakończenia (C); C podaje numer VAT UE nadany mu przez kraj zakończenia transportu (C) B nie posiada siedziby w kraju zakończenia transportu (C); B wskazuje C jako podmiot odpowiedzialny za rozliczenie VAT w kraju C; B wystawia fakturę zawierającą specjalne adnotacje (jeśli B to polski podatnik, zastosowanie znajduje art. 136 ust. 1 ustawy o VAT).

dokonuje dwóch kolejno następujących po sobie dostaw tego samego towaru (A do B, B do C); A, B i C są zarejestrowani do VAT UE w trzech różnych krajach UE (ewentualnie C jest osobą prawną niebędącą podatnikiem); Towary transportowane są bezpośrednio między A i C; transport organizowany jest przez A albo B bądź na ich rzecz; B podaje zarówno A jak i C ten sam numer VAT UE nadany przez państwo inne niż państwo rozpoczęcia transportu (A) bądź jego zakończenia (C); C podaje numer VAT UE nadany mu przez kraj zakończenia transportu (C) B nie posiada siedziby w kraju zakończenia transportu (C); B wskazuje C jako podmiot odpowiedzialny za rozliczenie VAT w kraju C; B wystawia fakturę zawierającą specjalne adnotacje (jeśli B to polski podatnik, zastosowanie znajduje art. 136 ust. 1 ustawy o VAT).")

103

WTT Warunki stosowania

Co w razie niespełnienia któregokolwiek z warunków skorzystania z WTT? Brak możliwości stosowania uproszczenia = stosowanie zasad ogólnych (jak dla „zwykłych” transakcji łańcuchowych). Czy korzystanie z WTT bywa obowiązkowe? Stosowanie WTT to zawsze uprawnienie, nigdy zaś obowiązek.

. Czy korzystanie z WTT bywa obowiązkowe Stosowanie WTT to zawsze uprawnienie, nigdy zaś obowiązek.")

104

WTT Warunki stosowania

Czy wolno stosować WTT, gdy transport organizowany jest przez C? Art. 135 ust. 1 pkt. 2 lit. b) ustawy o VAT: „przedmiot dostawy jest wysyłany lub transportowany przez pierwszego lub też transportowany przez drugiego w kolejności podatnika lub na ich rzecz […]; Odpowiedź: TAK. Dyrektywa 2006/112/WE nie zawiera ograniczeń w zakresie transportu przez trzeciego podatnika (art. 141 Dyrektywy); Odbierając towar od A, C niewątpliwie działa „na rzecz” B, gdyż inaczej A nie wydałby mu towaru (w końcu C nie jest kontrahentem A). Rada praktyczna: warto wskazać to „działanie na rzecz” w umowie.

ustawy o VAT: „przedmiot dostawy jest wysyłany lub transportowany przez pierwszego lub też transportowany przez drugiego w kolejności podatnika lub na ich rzecz […]; Odpowiedź: TAK. Dyrektywa 2006/112/WE nie zawiera ograniczeń w zakresie transportu przez trzeciego podatnika (art. 141 Dyrektywy); Odbierając towar od A, C niewątpliwie działa „na rzecz B, gdyż inaczej A nie wydałby mu towaru (w końcu C nie jest kontrahentem A). Rada praktyczna: warto wskazać to „działanie na rzecz w umowie.")

105

Wybrane procedury szczególne w transakcjach towarowych wewnątrz UE

Wybrane procedury szczególne w transakcjach towarowych wewnątrz UE

106

Magazyn konsygnacyjny Szczególne rozwiązanie dla WNT i WDT

Wyodrębnione u podatnika zarejestrowanego jako podatnik VAT UE miejsce przechowywania na terytorium kraju towarów należących do podatnika podatku od wartości dodanej przemieszczonych przez niego lub na jego rzecz z terytorium państwa członkowskiego innego niż terytorium kraju do tego miejsca, z którego podatnik zarejestrowany jako podatnik VAT UE, przechowujący towary, pobiera je, a przeniesienie prawa do rozporządzania tymi towarami jak właściciel następuje w momencie ich pobrania. Magazyn konsygnacyjny (art. 2 pkt 27c) Prowadzący magazyn konsygnacyjny (art. 2 pkt 27d) Podatnik, który przechowuje w magazynie konsygnacyjnym towary i pobiera je z tego magazynu

Prowadzący magazyn konsygnacyjny. (art. 2 pkt 27d) Podatnik, który przechowuje w magazynie konsygnacyjnym towary i pobiera je z tego magazynu.")

107

Magazyn konsygnacyjny Jak to działa w praktyce?

WNT WNT Podmiot A Podmiot B PPrzemieszczenie towarów Pobranie towarów A B Polski magazyn konsygnacyjny podmiotu B

108

Magazyn konsygnacyjny w praktyce

Przesunięcie obowiązku rozpoznania transakcji (WDT/WNT) z: 1) momentu przemieszczenia towarów między dwoma państwa UE na 2) moment ich faktycznego użycia przez nabywcę.

z: 1) momentu przemieszczenia towarów między dwoma państwa UE na 2) moment ich faktycznego użycia przez nabywcę.")

109

Dostawa z montażem B GmbH A Sp. z o.o.

110

Dostawa z montażem Miejscem dostawy towarów jest w przypadku towarów, które są instalowane lub montowane, z próbnym uruchomieniem lub bez niego, przez dokonującego ich dostawy lub przez podmiot działający na jego rzecz – miejsce, w którym towary są instalowane lub montowane; nie uznaje się za instalację lub montaż prostych czynności umożliwiających funkcjonowanie montowanego lub instalowanego towaru zgodnie z jego przeznaczeniem. Dostawa towarów, które są instalowane lub montowane, z próbnym uruchomieniem lub bez niego są opodatkowane w kraju docelowym, w kraju w którym następuje montaż lub instalacja. Reguły dotyczące dostawy z montażem nie ograniczają się tylko do obrotu wewnątrz UE (tj. znalazłyby zastosowanie również w razie dostawy z Chin do Polski).

.")

111

Dostawa z montażem Jak to działa w praktyce?

Przykład: Firma A z siedzibą w Polsce sprzedaje towar podatnikowi z Niemiec, dokonując jego montażu lub instalacji w Niemczech (np. taśma produkcyjna). Co to oznacza w praktyce? Powyższej dostawy z montażem/instalacją A nie uzna się za WDT w Polsce (art. 13 ust. 4 pkt 1) Nabywca nie rozpozna w Niemczech WNT z tytułu takiej dostawy. Dostawa towarów instalowanych lub montowanych jest wyjątkiem od zasady, że należy je opodatkować w miejscu rozpoczęcia wysyłki/transportu towarów. Należy przeanalizować niemieckie regulacje VAT pod kątem podmiotu obowiązanego do rozliczenia VAT od dostawy (tj. czy polska firma A będzie musiała zarejestrować się do VAT, czy rozliczy go niemiecki nabywca w oparciu o tzw. „odwrotne obciążenie” – ang. reverse charge)

. Co to oznacza w praktyce Powyższej dostawy z montażem/instalacją A nie uzna się za WDT w Polsce (art. 13 ust. 4 pkt 1) Nabywca nie rozpozna w Niemczech WNT z tytułu takiej dostawy. Dostawa towarów instalowanych lub montowanych jest wyjątkiem od zasady, że należy je opodatkować w miejscu rozpoczęcia wysyłki/transportu towarów. Należy przeanalizować niemieckie regulacje VAT pod kątem podmiotu obowiązanego do rozliczenia VAT od dostawy (tj. czy polska firma A będzie musiała zarejestrować się do VAT, czy rozliczy go niemiecki nabywca w oparciu o tzw. „odwrotne obciążenie – ang. reverse charge)")

112

Sprzedaż wysyłkowa z terytorium kraju Sprzedaż wysyłkowa na terytorium kraju

B Osoba fizyczna A Sp. z o.o. A Osoba fizyczna B GmbH

113

Sprzedaż wysyłkowa definicja ustawowa (art. 2 ust.1 pkt 23-24)

Sprzedaż wysyłkowa z terytorium kraju: Sprzedaż wysyłkowa na terytorium kraju: Dostawa towarów wysyłanych lub transportowanych przez podatnika podatku od towarów i usług lub na jego rzecz z terytorium kraju na terytorium państwa członkowskiego inne niż terytorium kraju, które jest państwem przeznaczenia dla wysyłanego lub transportowanego towaru, pod warunkiem że dostawa dokonywana jest na rzecz: Podatnika podatku od wartości dodanej lub osoby prawnej niebędącej podatnikiem podatku od wartości dodanej, którzy nie mają obowiązku rozliczania wewnątrzwspólnotowego nabycia towarów; Innego niż wymieniony powyżej podmiotu niebędącego podatnikiem podatku od wartości dodanej. Dostawa towarów wysyłanych lub transportowanych przez podatnika podatku od wartości dodanej lub na jego rzecz z terytorium państwa członkowskiego innego niż terytorium kraju na terytorium kraju, które jest państwem przeznaczenia dla wysyłanego lub transportowanego towaru, pod warunkiem że dostawa jest dokonywana na rzecz: podatnika lub osoby prawnej niebędącej podatnikiem w rozumieniu ustawy o VAT, którzy nie mają obowiązku rozliczania wewnątrzwspólnotowego nabycia towarów; Innego niż wymieniony powyżej podmiotu, niebędącego podatnikiem w rozumieniu ustawy o VAT i niemającego obowiązku rozliczania wewnątrzwspólnotowego nabycia towarów.

114

Gdzie opodatkowany będzie towar?

Sprzedaż wysyłkowa Gdzie opodatkowany będzie towar? Dla sprzedaży wysyłkowej z terytorium Polski zasadą jest, że podlega ona opodatkowaniu na terytorium kraju przeznaczenia dla wysyłanych (transportowanych) towarów. Podstawa prawna: W przypadku sprzedaży wysyłkowej z terytorium kraju dostawę towarów uznaje się za dokonaną na terytorium państwa członkowskiego przeznaczenia dla wysyłanych lub transportowanych towarów. (art. 23 ust. 1)

towarów. Podstawa prawna: W przypadku sprzedaży wysyłkowej z terytorium kraju dostawę towarów uznaje się za dokonaną na terytorium państwa członkowskiego przeznaczenia dla wysyłanych lub transportowanych towarów. (art. 23 ust. 1)")

115

Sprzedaż wysyłkowa Czy tak wysyłany towar zawsze musi być opodatkowany na terytorium państwa przeznaczenia (konsumpcji)? W przypadku Polski obowiązuje roczny limit obrotu zł, poniżej którego zagraniczny podatnik (wysyłający towary z innego kraju UE do Polski) nie ma obowiązku rejestracji w celu rozliczenia sprzedaży w Polsce. Każdy kraj UE ustala własny limit zwolnienia. W przypadku Polski wysyłający nie ma obowiązku, ale ma prawo rozliczenia sprzedaży w Polsce także w razie nieprzekroczenia ww. limitu - wówczas musi powiadomić właściwy zagraniczny urząd skarbowy o swoim wyborze.

nie ma obowiązku rejestracji w celu rozliczenia sprzedaży w Polsce. Każdy kraj UE ustala własny limit zwolnienia. W przypadku Polski wysyłający nie ma obowiązku, ale ma prawo rozliczenia sprzedaży w Polsce także w razie nieprzekroczenia ww. limitu - wówczas musi powiadomić właściwy zagraniczny urząd skarbowy o swoim wyborze.")

116

Towary: eksport i import

Towary: eksport i import

117

Eksport towarów

118

Eksport towarów Istota

Przez eksport towarów - rozumie się dostawę towarów wysyłanych lub transportowanych z terytorium kraju poza terytorium Unii Europejskiej przez: a) dostawcę lub na jego rzecz (tzw. eksport bezpośredni), lub nabywcę mającego siedzibę poza terytorium kraju lub na jego rzecz (tzw. eksport pośredni) jeżeli wywóz towarów poza terytorium Unii Europejskiej jest potwierdzony przez urząd celny określony w przepisach celnych. Wyjątek: Towary wywożone przez samego nabywcę do celów wyposażenia lub zaopatrzenia statków rekreacyjnych oraz turystycznych statków powietrznych lub innych środków transportu służących do celów prywatnych.

dostawcę lub na jego rzecz (tzw. eksport bezpośredni), lub nabywcę mającego siedzibę poza terytorium kraju lub na jego rzecz (tzw. eksport pośredni) jeżeli wywóz towarów poza terytorium Unii Europejskiej jest potwierdzony przez urząd celny określony w przepisach celnych. Wyjątek: Towary wywożone przez samego nabywcę do celów wyposażenia lub zaopatrzenia statków rekreacyjnych oraz turystycznych statków powietrznych lub innych środków transportu służących do celów prywatnych.")

119

Transakcje eksportowe Definicja eksportu

Art. 2 pkt 8 przed r. Art. 2 pkt 8 obecnie Wewnątrzwspólnotowa dostawa towarów, nie występuje w przypadku, gdy dotyczy towarów: Eksport towarów - potwierdzony przez urząd celny określony w przepisach celnych wywóz towarów z terytorium kraju poza terytorium Unii Europejskiej w wykonaniu czynności określonych w art. 7, jeżeli wywóz jest dokonany przez: a) dostawcę lub na jego rzecz, lub b) nabywcę mającego siedzibę poza terytorium kraju, lub na jego rzecz […] Eksport towarów: dostawa towarów wysyłanych lub transportowanych z terytorium kraju poza terytorium Unii Europejskiej przez: dostawcę lub na jego rzecz, lub nabywcę mającego siedzibę poza terytorium kraju lub na jego rzecz […] - jeżeli wywóz towarów poza terytorium Unii Europejskiej jest potwierdzony przez urząd celny określony w przepisach celnych. Efekt: przesunięcie akcentu z (i) potwierdzenia przez urząd celny wywozu towarów w z terytorium kraju poza terytorium UE, na (ii) potwierdzenie przez urząd celny wywozu poza terytorium UE towarów, które są wysyłane lub transportowane z Polski. Powód: uchwała NSA z r., sygn. akt I FPS 3/12).

dostawcę lub na jego rzecz, lub. b) nabywcę mającego siedzibę poza terytorium kraju, lub na jego rzecz […] Eksport towarów: dostawa towarów wysyłanych lub transportowanych z terytorium kraju poza terytorium Unii Europejskiej przez: dostawcę lub na jego rzecz, lub. nabywcę mającego siedzibę poza terytorium kraju lub na jego rzecz […] - jeżeli wywóz towarów poza terytorium Unii Europejskiej jest potwierdzony przez urząd celny określony w przepisach celnych. Efekt: przesunięcie akcentu z (i) potwierdzenia przez urząd celny wywozu towarów w z terytorium kraju poza terytorium UE, na (ii) potwierdzenie przez urząd celny wywozu poza terytorium UE towarów, które są wysyłane lub transportowane z Polski. Powód: uchwała NSA z r., sygn. akt I FPS 3/12).")

120

Transakcje eksportowe Definicja eksportu

Wniosek: Dla uznania wywozu z Polski jako eksportu nie ma znaczenia miejsce odprawy celnej, lecz to, że wywóz (transport) towarów poza UE rozpoczął się w Polsce

towarów poza UE rozpoczął się w Polsce")

121

Transakcje eksportowe Przykład eksportu – odprawa celna w Polsce

A Sp. z o.o. B OOO C AS Organizacja transportu Deklaracja celna (PL) składana przez A Eksport (PL) do Norwegii Dostawa poza polskim VAT

składana przez A. Eksport (PL) do Norwegii. Dostawa poza polskim VAT.")

122

Eksport (PL) do Norwegii

Transakcje eksportowe Przykład eksportu – odprawa celna w innym kraju UE A Sp. z o.o. B OOO C AS Organizacja transportu Deklaracja celna (DK) składana przez A Eksport (PL) do Norwegii Dostawa poza polskim VAT

składana przez A. Eksport (PL) do Norwegii. Dostawa poza polskim VAT.")

123

Eksport (PL) do Norwegii

Transakcje eksportowe Przykład eksportu – odprawa celna (znów) w Polsce A Sp. z o.o. B OOO C AS Organizacja transportu Skąd zmiana kolejności dostaw? Deklaracja celna (PL) składana przez A Eksport (PL) do Norwegii Dostawa lokalna (PL)

w Polsce. A Sp. z o.o. B OOO. C AS. Organizacja transportu. Skąd zmiana kolejności dostaw Deklaracja celna (PL) składana przez A. Eksport (PL) do Norwegii. Dostawa lokalna (PL)")

124

Transakcje eksportowe Definicja eksportu

Złożenie deklaracji wywozu dla potrzeb celnych ≠ Dokonywanie eksportu dla celów VAT Zasady określania transakcji w VAT analogiczne jak w transakcjach dwustronnych/łańcuchowych

125

Transakcje eksportowe Przykład eksportu

A Sp. z o.o. B ooo C AS Organizacja transportu Od czego będzie zależało, czy transakcja A-B będzie eksportem, czy dostawą lokalną (PL)? Od momentu przejścia ryzyka z B na C (do ustalenia np. na bazie INCOTERMS® 2010)

Od momentu przejścia ryzyka z B na C. (do ustalenia np. na bazie INCOTERMS® 2010)")

126

Eksport towarów – obowiązek podatkowy

Obowiązek podatkowy powstaje na takich samych zasadach jak dla sprzedaży towarów na terytorium Polski. Czyli wynika z warunków dostaw, np. INCOTERMS® (moment przejścia ryzyka przypadkowej utraty towarów).

.")

127

Eksport towarów – warunki dla stawki VAT o%

Prawo do zastosowania stawki 0% VAT zależne jest od spełnienia następujących warunków: dostawca jest zarejestrowany dla celów VAT. w wyniku dostawy towarów towary są wysyłane lub transportowane z terytorium kraju poza terytorium UE. podatnik przed upływem terminu do złożenia deklaracji podatkowej za dany okres rozliczeniowy otrzymał dokument potwierdzający wywóz towaru poza terytorium Unii Europejskiej.

128

Eksport towarów – warunki dla stawki VAT o% – dokumentacja

Dokumenty niezbędne do zastosowania stawki VAT 0% w zakresie transakcji eksportu towarów: dokument w formie elektronicznej otrzymany z systemu teleinformatycznego służącego do obsługi zgłoszeń wywozowych albo potwierdzony przez urząd celny wydruk tego dokumentu (zasadniczo dokument IE-599 otrzymany od właściwego organu celnego); dokument w formie elektronicznej pochodzący z systemu teleinformatycznego służącego do obsługi zgłoszeń wywozowych, otrzymany poza tym systemem, jeżeli zapewniona jest jego autentyczność; zgłoszenie wywozowe w formie papierowej złożone poza systemem teleinformatycznym służącym do obsługi zgłoszeń wywozowych albo jego kopia potwierdzona przez urząd celny. W przypadku eksportu pośredniego niezbędnym jest uzyskanie dokumentu z którego wynika tożsamość towaru będącego przedmiotem dostawy i wywozu.

; dokument w formie elektronicznej pochodzący z systemu teleinformatycznego służącego do obsługi zgłoszeń wywozowych, otrzymany poza tym systemem, jeżeli zapewniona jest jego autentyczność; zgłoszenie wywozowe w formie papierowej złożone poza systemem teleinformatycznym służącym do obsługi zgłoszeń wywozowych albo jego kopia potwierdzona przez urząd celny. W przypadku eksportu pośredniego niezbędnym jest uzyskanie dokumentu z którego wynika tożsamość towaru będącego przedmiotem dostawy i wywozu.")

129

Eksport towarów – dokumentacja do stawki 0%

Podobnie jak w przypadku WDT, stosowanie stawki VAT 0% uzależnione jest od spełnienia wymogów formalnych (posiadania dowodów wywozu towarów) Dowodem wywozu towarów poza UE jest elektroniczny komunikat IE-599 (wygenerowany w systemie ECS) Wiążąca postać komunikatu IE-599 występuje jedynie w formacie .xml

Dowodem wywozu towarów poza UE jest elektroniczny komunikat IE-599 (wygenerowany w systemie ECS) Wiążąca postać komunikatu IE-599 występuje jedynie w formacie .xml")

130

Import towarów

131

Import towarów Import towarów podlegający opodatkowaniu VAT w Polsce oznacza przywóz towarów spoza terytorium Unii Europejskiej do Polski. Podatnik jest zobowiązany do zapłaty VAT także w sytuacji, gdy zgodnie z przepisami celnymi importowane towary są zwolnione z cła lub cło podlega zawieszeniu w całości lub części oraz gdy zastosowanie znalazła preferencyjna, obniżona lub zerowa stawka cła. Ponadto, zobowiązanym do zapłaty VAT jest podatnik uprawniony do stosowania procedur uszlachetniania, odprawy czasowej, lub przetwarzania pod kontrolą celną, jak również osoby, na które prawa i zobowiązania związane z tymi procedurami zostały przeniesione na podstawie odrębnych regulacji. Import podlega opodatkowaniu niezależnie od spełnienia wymogów formalnych.

132

Import towarów Procedury rozliczeń (art. 33 i art. 33a ustawy o VAT)

Urzędem odpowiednim do czynności związanych z importem towarów jest Urząd Celny! Procedura ogólna: Procedura uproszczona: Podatnik jest zobowiązany do obliczenia i wykazania w zgłoszeniu celnym kwoty podatku, z uwzględnieniem obowiązujących stawek; Podatnik najpierw płaci podatek do urzędu celnego, a dopiero potem dokonuje odliczenia podatku naliczonego w deklaracji VAT; Jeżeli organ celny stwierdzi, że w zgłoszeniu celnym kwota podatku została wykazana nieprawidłowo naczelnik urzędu celnego wydaje decyzję określającą podatek w prawidłowej wysokości; Podatnik jest obowiązany w terminie 10 dni, licząc od dnia jego powiadomienia przez organ celny o wysokości należności podatkowych, do wpłacenia kwoty obliczonego podatku. Podatnik może rozliczyć kwotę podatku należnego z tytułu importu towarów w deklaracji podatkowej składanej za okres, w którym powstał obowiązek podatkowy; Okresem rozliczeniowym jest miesiąc kalendarzowy;

133

Import towarów Procedura uproszczona (art. 33a ustawy o VAT)

Jakie wymagania trzeba spełnić aby móc się rozliczać w procedurze uproszczonej? Należy przedstawić naczelnikowi urzędu celnego, przed którym dokonywane są formalności związane z importem towarów, wydane nie wcześniej niż 6 miesięcy przed dokonaniem importu: zaświadczenia o braku zaległości we wpłatach należnych składek na ubezpieczenie społeczne oraz we wpłatach poszczególnych podatków stanowiących dochód budżetu państwa, przekraczających odrębnie z każdego tytułu, w tym odrębnie w każdym podatku, odpowiednio 3% kwoty należnych składek i należnych zobowiązań podatkowych w poszczególnych podatkach; potwierdzenie zarejestrowania podatnika jako podatnika VAT czynnego.

134

Dług celny powstaje zasadniczo z chwilą przyjęcia zgłoszenia celnego.

Import towarów Moment powstania obowiązku podatkowego (art. 19a ust. 9) Obowiązek podatkowy z tytułu importu towarów powstaje z chwilą powstania długu celnego Dług celny powstaje zasadniczo z chwilą przyjęcia zgłoszenia celnego. Aby dług celny mógł powstać niezbędne jest: Ustalenie osoby zobowiązanej do zapłaty długu celnego Istnienie należności celnej obliczonej w związku z przywozem lub wywozem towarów Ustalony w odpowiedniej formie prawnej ciążący na osobie obowiązek zapłaty kwoty należności celnych

Obowiązek podatkowy z tytułu importu towarów powstaje z chwilą powstania długu celnego. Dług celny powstaje zasadniczo z chwilą przyjęcia zgłoszenia celnego. Aby dług celny mógł powstać niezbędne jest: Ustalenie osoby zobowiązanej do zapłaty długu celnego. Istnienie należności celnej obliczonej w związku z przywozem lub wywozem towarów. Ustalony w odpowiedniej formie prawnej ciążący na osobie obowiązek zapłaty kwoty należności celnych.")

135

Import towarów Działanie poprzez agencje celne

Zgodnie z art. 5 ust.1 Wspólnotowego Kodeksu Celnego (WKC) każdy może ustanowić przedstawiciela do reprezentowania go przed organami celnymi, celem spełnienia wszystkich czynności i formalności przewidzianych w ustawodawstwie celnym. W praktyce spółki często korzystają z usług agencji celnych, które działają jako przedstawiciele klientów.

każdy może ustanowić przedstawiciela do reprezentowania go przed organami celnymi, celem spełnienia wszystkich czynności i formalności przewidzianych w ustawodawstwie celnym. W praktyce spółki często korzystają z usług agencji celnych, które działają jako przedstawiciele klientów.")

136

Import towarów Odpowiedzialność agencji celnych