Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Organ nadzoru – metodyka badania i oceny nadzorczej podmiotów systemu ubezpieczeń (BION)

")

2

Cele: ocena ryzyka ZU, ocena jakości procesu zarządzania przez ZU istotnymi ryzykami, ocena zgodności działania ZU z odpowiednimi regulacjami ostrożnościowymi, identyfikacja nieprawidłowości w prowadzonej przez ZU działalności, efektywna alokacja zasobów UKNF, kt. będą kierowane do obszarów i podmiotów generujących najwyższe ryzyko, przygotowanie do „Supervisory Review Process” przewidzianego w art. 36 dyrektywy „Solvency II”.

3

BION ZU i ZR

4

Ocena dla obszaru zagregowanego ryzyka

5

I. Ocena zagregowanego ryzyka 1. Ryzyko kredytowe – ryzyko nieoczekiwanego niewykonania zobowiązania lub pogorszenia się zdolności kredytowej zagrażającej wykonaniu zobowiązania. Ryzyko koncentracji – ryzyko pogorszenia się zdolności kredytowej zagrażającej wykonaniu zobowiązania w wyniku uzależnienia się (braku dywersyfikacji) lub nadmiernej ekspozycji wobec jednego podmiotu lub podmiotów powiązanych. Ryzyko kontrahenta – ryzyko niewykonania zobowiązania przez kontrahenta. Ryzyko inwestycji w podmioty zależne – ryzyko utraty wartości zaangażowania kapitałowego i straty z tytułu zobowiązania wsparcia podmiotu zależnego.

lub nadmiernej ekspozycji wobec jednego podmiotu lub podmiotów powiązanych. Ryzyko kontrahenta – ryzyko niewykonania zobowiązania przez kontrahenta. Ryzyko inwestycji w podmioty zależne – ryzyko utraty wartości zaangażowania kapitałowego i straty z tytułu zobowiązania wsparcia podmiotu zależnego..")

6

c.d 2. Ryzyko rynkowe – ryzyko utraty wartości aktywów, wzrostu poziomu zobowiązań lub negatywnej zmiany wyniku finansowego w rezultacie wrażliwości na zmienność parametrów rynkowych. Ryzyko stóp procentowych – ryzyko utraty wartości aktywów, wzrostu poziomu zobowiązań lub negatywnej zmiany wyniku finansowego w konsekwencji wrażliwości na zmiany stóp procentowych. Ryzyko cen instrumentów – ryzyko utraty wartości aktywów, wzrostu poziomu zobowiązań lub negatywnej zmiany wyniku finansowego w konsekwencji wrażliwości na zmiany cen instrumentów finansowych. Ryzyko kursowe – ryzyko utraty wartości aktywów, wzrostu poziomu zobowiązań lub negatywnej zmiany wyniku w rezultacie wrażliwości na zmiany kursów walut obcych.

7

c.d 3. Ryzyko ubezpieczeniowe – ryzyko straty lub niekorzystnej zmiany wartości zobowiązań, wynikające ze zmian w poziomie, trendzie lub zmienności współczynników przyjętych do szacowania tych zobowiązań lub ekstremalnych/wyjątkowych zdarzeń. Ryzyko śmiertelności – ryzyko wynikające ze wzrostu współczynnika umieralności. Ryzyko długowieczności - ryzyko wynikające ze spadku współczynnika umieralności. Ryzyko rewizji wysokości rent – ryzyko zmiany wysokości rent wskutek zmian otoczenia prawnego lub stanu zdrowia ubezpieczonych. Ryzyko lapsów (opcji) – ryzyko niewywiązania się z bieżących zobowiązań ze względu na prawo kontrahenta do zmiany wysokości i terminów przepływów pieniężnych. Ryzyko przebiegu szkód – ryzyko wynikające z fluktuacji w rozkładzie częstotliwości i wysokości szkód z ubezpieczanych zdarzeń (w ramach ubezpieczeń majątkowych i pozostałych osobowych). Ryzyko katastroficzne – ryzyko wynikające ze znacznej niepewności założeń dotyczących wyceny i tworzenia rezerw, związanych ze zdarzeniami o charakterze wyjątkowym, powodującymi szkody o dużej wysokości. Ryzyko ponoszonych kosztów – ryzyko wynikające ze zmian w poziomie, trendzie lub zmienności kosztów ponoszonych na obsługę umów ubezpieczenia lub umów reasekuracji.

– ryzyko niewywiązania się z bieżących zobowiązań ze względu na prawo kontrahenta do zmiany wysokości i terminów przepływów pieniężnych. Ryzyko przebiegu szkód – ryzyko wynikające z fluktuacji w rozkładzie częstotliwości i wysokości szkód z ubezpieczanych zdarzeń (w ramach ubezpieczeń majątkowych i pozostałych osobowych). Ryzyko katastroficzne – ryzyko wynikające ze znacznej niepewności założeń dotyczących wyceny i tworzenia rezerw, związanych ze zdarzeniami o charakterze wyjątkowym, powodującymi szkody o dużej wysokości. Ryzyko ponoszonych kosztów – ryzyko wynikające ze zmian w poziomie, trendzie lub zmienności kosztów ponoszonych na obsługę umów ubezpieczenia lub umów reasekuracji..")

8

Ocena ryzyka kredytowego

9

1. Koncentracja lokat terminowych w jednym podmiocie

10

2. Wynik testu stresu dla ryzyka koncentracji aktywów

11

3. Ekspozycja na ryzyko kredytowe związane z reasekuracją

12

Korekta oceny za odpowiednie rozproszenie reasekuracji o 2 klasy w górę gdy będą spełnione 2 z poniższych warunków lub o 1 klasę w górę w przypadku spełnienia jednego z warunków: gdy udział reasekuratorów w RTU największego reasekuratora nie przekracza 50% udziału wszystkich reasekuratorów w RTU, natomiast 3 największych reasekuratorów nie przekracza 80%, pod warunkiem, że ratingi reasekuratorów o udziale w reasekuracji RTU większym niż 10% są co najmniej BBB (odpowiednie ratingi reasekuratorów) lub ryzyko tych reasekuratorów zostało ocenione jako niskie w ostatnim BION, gdy w wyniku przeprowadzonych testów stresu dla ryzyka niewykonania zobowiązania przez reasekuratora ZU wykazuje pokrycie RTU aktywami i wskaźnik pokrycia wymagań kapitałowych kształtuje się powyżej 110%.

lub ryzyko tych reasekuratorów zostało ocenione jako niskie w ostatnim BION, gdy w wyniku przeprowadzonych testów stresu dla ryzyka niewykonania zobowiązania przez reasekuratora ZU wykazuje pokrycie RTU aktywami i wskaźnik pokrycia wymagań kapitałowych kształtuje się powyżej 110%.")

13

4. Udział lokat w jednostkach podporządkowanych

14

Korekta oceny o 2 klasy gdy będą spełnione dwóch z poniższych warunków lub o 1 klasę w górę w przypadku spełnienia jednego z warunków: gdy lokaty w jednostkach podporządkowanych nadzorowanych przez UKNF stanowią przynajmniej 50% lokat we wszystkich jednostkach podporządkowanych i spełniają wymagane (ustawowo lub poprzez wytyczne organu nadzoru, np. w zakresie koncentracji lokat) poziomy wypłacalności, gdy lokaty w jednostkach podporządkowanych nadzorowanych przez UKNF stanowią przynajmniej 50% lokat we wszystkich jednostkach podporządkowanych i ich ryzyko ocenione zostało jako niskie w ostatnim BION.

poziomy wypłacalności, gdy lokaty w jednostkach podporządkowanych nadzorowanych przez UKNF stanowią przynajmniej 50% lokat we wszystkich jednostkach podporządkowanych i ich ryzyko ocenione zostało jako niskie w ostatnim BION..")

15

Ocena ryzyka rynkowego

16

Wynik testu stresu dla ryzyka stopy procentowej ocena MAX 3, jeżeli po teście stresu ZU nie ma pokrycia RTU aktywami

17

Wynik testu stresu dla ryzyka cen akcji ocena MAX 3, jeżeli po teście stresu ZU nie ma pokrycia RTU aktywami

18

Ekspozycja na ryzyko zmiany kursów walut Korekta oceny: o 1 klasę w górę, po stres testach ZU wykazuje pokrycie RTU aktywami i wsk. pokrycia wymagań kapitałowych kształtuje się na poziomie min 110%.

19

Stres testy - przykłady

20

tylko ZU dz. I tylko ZU dz. II

21

Wskaźnik szkodowości (tylko dla ZU dz. II)

")

22

Wynik testu stresu dla ryzyka związanego z wysokością ponoszonych kosztów ocena MAX 3, jeżeli po teście stresu ZU nie ma pokrycia RTU aktywami

23

Minimalny kapitał gwarancyjny ZU i TUWy zobowiązane są do posiadania kapitału zakładowego w wysokości odpowiadającej przynajmniej najwyższej wartości min kapitału gwarancyjnego (KG min ) wymaganego dla grup ubezpieczeń w zakresie kt. mają zezwolenie na prowadzenie działalności. Min kapitał gwarancyjny ma podstawowe znaczenie dla zabezpieczenia wypłacalności ZU i jest pokrywany nieobciążonymi żadnymi zobowiązaniami środkami własnymi zakładu. Wysokość wymaganego min kapitału gwarancyjnego jest określana przez organ nadzoru i indeksowana w relacji do zmian europejskiego indeksu cen konsumpcyjnych.

24

wysokość wymaganego KG min dla ZU w formie SA w dziale I : na poziomie wartości bazowej KG1 = 3,7 mln euro (3,2 mln euro w: 2007-2009). w dziale II na poziomie: 2,3 mln euro, jeśli ZU prowadzi działalność wyłącznie w zakresie ryzyk z grup: 1-9 i 16-18; 3,7 mln euro, jeśli ZU prowadzi działalność w zakresie ryzyk, z kt przynajmniej jedno jest zaliczane do grup: 10-15. Wzrost europejskiego indeksu cen konsumpcyjnych o co najmniej 5% od dnia ostatniej zmiany obowiązujących wartości kwot bazowych: KG1, KG2, KG3, T1, T2 do 20 września kolejnego roku, powoduje podwyższenie wartości kwot bazowych o procentową wielkość zmiany europejskiego indeksu cen konsumpcyjnych. (§2 ust. 3 Rozporządzenie Ministra Finansów z dnia 28 listopada 2003 r. w sprawie sposobu wyliczenia wysokości marginesu wypłacalności oraz minimalnej wysokości kapitału gwarancyjnego dla działów i grup ubezpieczeń (Dz.U. z 2003 r. Nr 211, poz. 2060).

..")

25

Dla ZR KG min ustalona jest na poziomie wartości bazowej kwoty KGR1 (dział I), KGR2 (dział II) oraz KGR3 dla zakładów prowadzących działalność reasekuracyjną w zakresie ub na życie, jak i działu II. wartość KG min dla ZR = 3,4 mln euro. KG min ma podstawowe znaczenie przede wszystkim przy otrzymaniu zezwolenia na prowadzenie działalności i w początkowej fazie rozwoju zakładu. docelowo kapitał gwarancyjny ZU powinien być równy większej z wartości: 1/3 marginesu wypłacalności lub min wysokości kapitału gwarancyjnego.

26

Wymogi kapitałowe dla TUWów pomniejszane o ¼ w relacji do wymogów stawianych zakładom ZU w formie spółek kapitałowych. w przypadku tzw. małych TUWów odstąpiono od sprecyzowania min wielkości kapitału gwarancyjnego oraz wymogu w zakresie marginesu wypłacalności. Mały TUW ubezpiecza jedynie swoich członków, roczny przypis składki nie przekracza 5 mln euro, członkami jest zdefiniowany w statucie krąg podmiotów. mały TUW powinien spełnić warunki: (1) statut przewiduje możliwość pobrania dodatkowych składek lub redukcję świadczeń, (2) prowadzi działalność w dz.II, lecz nie prowadzi OC (z wyjątkiem, gdy jest związane z głównym ryzykiem i jest objęte tą samą umową), nie prowadzi ub w grupach 14-15 działu II, oraz przynajmniej ½ zbioru składki przypisanej w ostatnim roku obrotowym pochodzi od członków uprawnionych do głosowania na walnym zgromadzeniu.

statut przewiduje możliwość pobrania dodatkowych składek lub redukcję świadczeń, (2) prowadzi działalność w dz.II, lecz nie prowadzi OC (z wyjątkiem, gdy jest związane z głównym ryzykiem i jest objęte tą samą umową), nie prowadzi ub w grupach działu II, oraz przynajmniej ½ zbioru składki przypisanej w ostatnim roku obrotowym pochodzi od członków uprawnionych do głosowania na walnym zgromadzeniu..")

27

Ocena dla obszaru adekwatności kapitałowej

28

II. Ocena adekwatności kapitałowej ryzyko wynikające z niezapewnienia kapitału wystarczającego do absorpcji strat nieoczekiwanych. 4. Ryzyko zarządzania kapitałem – ryzyko braku kapitału adekwatnego do ryzyka wynikającego z prowadzonej działalności, a także strategii w zakresie planowania, struktury i źródeł pozyskiwania kapitału oraz ryzyko niewłaściwej jej realizacji (w tym nieuzyskiwania odpowiedniego wyniku finansowego). 5. Ryzyko niewypłacalności – ryzyko obniżenia kapitału poniżej poziomu niezbędnego do pokrycia strat.

. 5. Ryzyko niewypłacalności – ryzyko obniżenia kapitału poniżej poziomu niezbędnego do pokrycia strat..")

29

Pokrycie RTU odpowiednimi aktywami dla dz. I:

30

Oceny dla działu I: Jeżeli: Aktywa na pokrycie rezerw poza UFK + Aktywa na pokrycie rezerw UFK RTU brutto poza UFK + RTU brutto UFK Aktywa na pokrycie rezerw poza UFK + Aktywa na pokrycie rezerw UFK < RTU brutto poza UFK + RTU brutto UFK to nadawana jest ocena 4.

31

Pokrycie RTU odpowiednimi aktywami - dla dz. II

32

Wskaźnik pokrycia wymagań kapitałowych

33

Ocena dla obszaru zarządzania

35

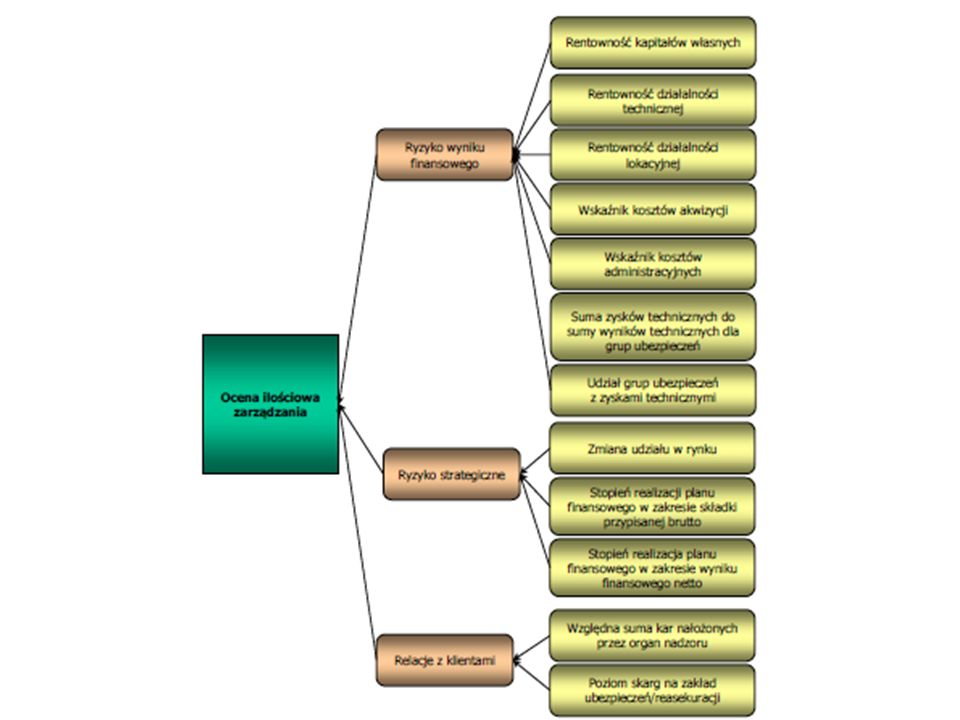

III. Ocena zarządzania – ryzyko związane z niewłaściwym zarządzaniem, niewystarczającą identyfikacją i ograniczaniem ryzyka prowadzonej działalności, brakiem lub niewystarczającym działaniem kontroli wewnętrznej, nieodpowiednim stosowaniem procedur wewnętrznych lub ich nieprzestrzeganiem. 1. Ocena ilościowa zarządzania: 6. Ryzyko wyniku finansowego – ryzyko realizacji wyniku finansowego poniżej wymagań wynikających z potrzeb prowadzenia i rozwoju działalności. 7. Ryzyko strategiczne – ryzyko związane z podejmowaniem niekorzystnych lub błędnych decyzji strategicznych, brakiem lub wadliwą realizacją przyjętej strategii oraz ze zmianami w otoczeniu zewnętrznym i niewłaściwą reakcją na te zmiany. 8. Ryzyko konkurencji – ryzyko zmian rynkowych (warunków konkurowania) mających niekorzystny wpływ na podmiot. 9. Ryzyko modeli – ryzyko wdrożenia nieprawidłowo zbudowanych modeli, taryf, niewłaściwego zastosowania modeli lub braku niezbędnej ich aktualizacji. 10. Ryzyko danych – ryzyko wynikające z wykorzystania nieprawidłowych, niewiarygodnych lub niekompletnych danych. 11. Relacje z klientami - ryzyko wynikające z niewłaściwego lub błędnego działania narzędzi i procedur istotnych w zarządzaniu kontaktami z klientami.

mających niekorzystny wpływ na podmiot. 9. Ryzyko modeli – ryzyko wdrożenia nieprawidłowo zbudowanych modeli, taryf, niewłaściwego zastosowania modeli lub braku niezbędnej ich aktualizacji. 10. Ryzyko danych – ryzyko wynikające z wykorzystania nieprawidłowych, niewiarygodnych lub niekompletnych danych. 11. Relacje z klientami - ryzyko wynikające z niewłaściwego lub błędnego działania narzędzi i procedur istotnych w zarządzaniu kontaktami z klientami..")

36

Rentowność kapitałów własnych

37

Rentowność działalności technicznej

38

Rentowność działalności lokacyjnej: dz. I

39

Rentowność działalności lokacyjnej: dz. II

40

Wskaźnik kosztów akwizycji

41

Wskaźnik kosztów administracyjnych

42

Suma zysków technicznych do sumy wyników technicznych dla grup ubezpieczeń

44

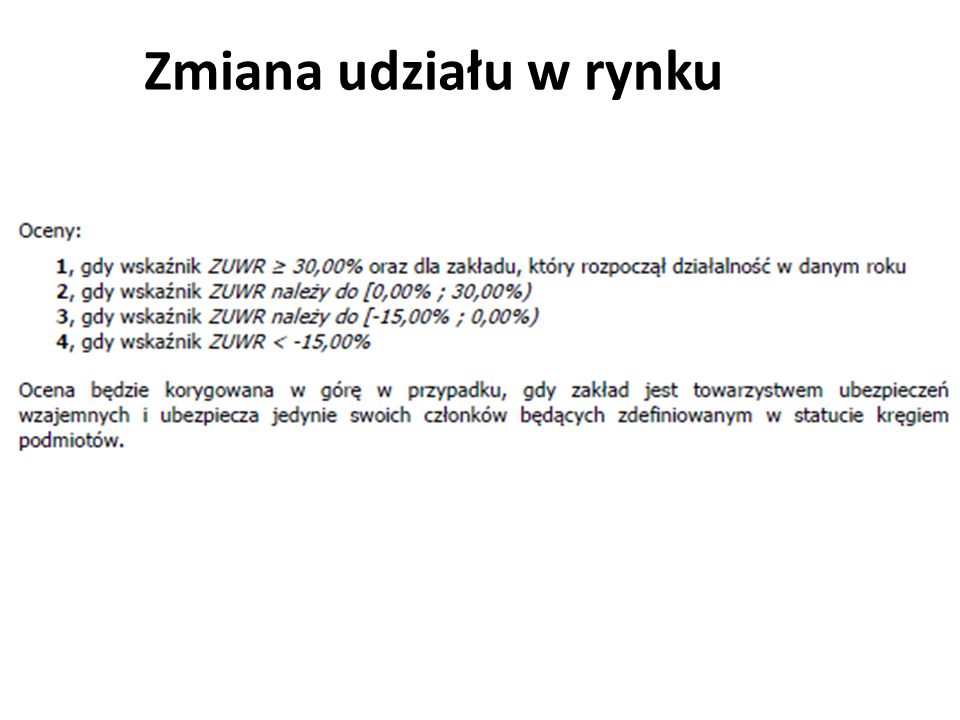

Zmiana udziału w rynku

46

Względna suma kar nałożonych przez organ nadzoru Ocena:

47

Poziom skarg na ZU

49

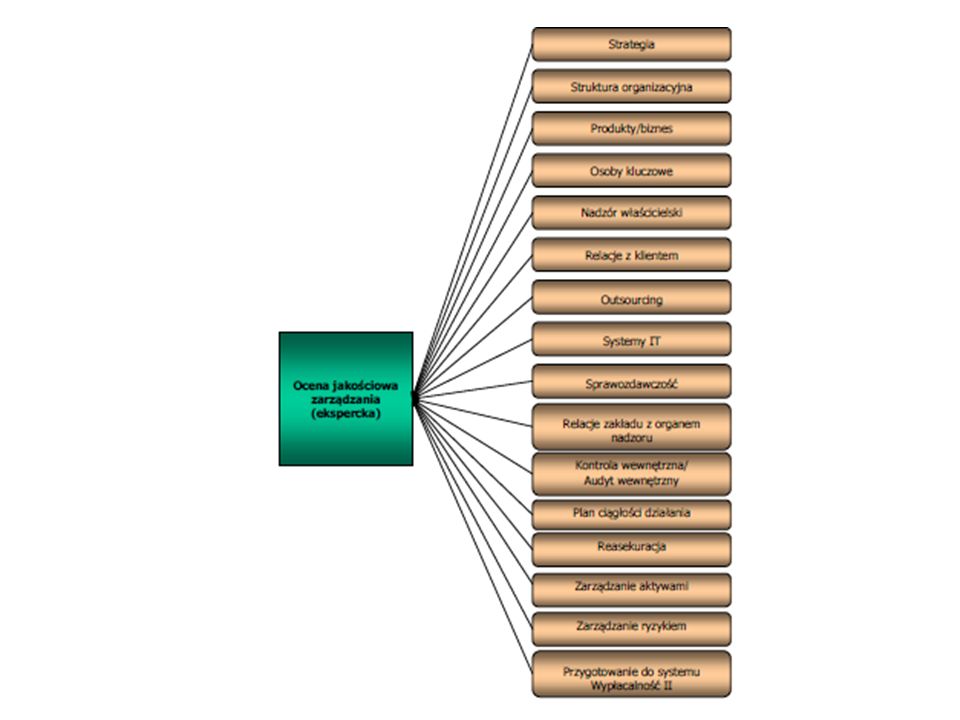

2. Ocena jakościowa zarządzania (ekspercka): 12. Ryzyko operacyjne – ryzyko wystąpienia straty wynikające z niewłaściwych lub błędnych procesów wewnętrznych, z działań personelu lub systemów, lub ze zdarzeń zewnętrznych. 13. Ryzyko produktu (skarg klientów) – ryzyko związane ze sprzedażą produktu (usługi), który nie spełnia wymagań i potrzeb klientów, nie jest zgodny z prawem i regulacjami, generuje dodatkowe ryzyka (dla zakładu ubezpieczeń/reasekuracji i jego klientów) lub nie ma dostatecznego wsparcia w procesach zachodzących w zakładzie ubezpieczeń/reasekuracji, czy też pracownikach. 14. Ryzyko zasobów ludzkich - ryzyko zakłóceń działalności podmiotu wskutek niemożności pozyskania i utrzymania pracowników i menedżerów o odpowiednich kwalifikacjach. 15. Ryzyko związane z zarządzaniem podmiotami powiązanymi – ryzyko wynikające z niewłaściwego lub niedostatecznego nadzoru właścicielskiego.

– ryzyko związane ze sprzedażą produktu (usługi), który nie spełnia wymagań i potrzeb klientów, nie jest zgodny z prawem i regulacjami, generuje dodatkowe ryzyka (dla zakładu ubezpieczeń/reasekuracji i jego klientów) lub nie ma dostatecznego wsparcia w procesach zachodzących w zakładzie ubezpieczeń/reasekuracji, czy też pracownikach. 14. Ryzyko zasobów ludzkich - ryzyko zakłóceń działalności podmiotu wskutek niemożności pozyskania i utrzymania pracowników i menedżerów o odpowiednich kwalifikacjach. 15. Ryzyko związane z zarządzaniem podmiotami powiązanymi – ryzyko wynikające z niewłaściwego lub niedostatecznego nadzoru właścicielskiego..")

50

c.d. 16. Ryzyko utraty reputacji. 17. Ryzyko outsourcingu - ryzyko negatywnego wpływu ze strony podmiotu zewnętrznego na ciągłość, integralność lub jakość funkcjonowania podmiotu, jego majątku lub pracowników. 18. Ryzyko technologiczne i techniczne - ryzyko zakłóceń działalności podmiotu wskutek zaburzeń pracy systemów teleinformatycznych i informacyjnych. 19. Ryzyko związane z raportowaniem – ryzyko wynikające z braku, zakresu, niskiej wiarygodności i aktualności informacji zarządczej oraz niewłaściwie zorganizowanych procesów raportowania (w tym definicji źródeł, wykonawców i odbiorców informacji). 20. Ryzyko związane z kontrolą wewnętrzną – ryzyko wynikające z nieadekwatnych mechanizmów kontrolnych podmiotu. 21. Ryzyko zdarzeń zewnętrznych (ciągłości działania) – ryzyko braku możliwości prowadzenia działalności przez podmiot lub poniesienia strat w wyniku zdarzeń nadzwyczajnych tj.: pożary, powodzie, akty terroru, brak dostępu do siedziby lub mediów.

. 20. Ryzyko związane z kontrolą wewnętrzną – ryzyko wynikające z nieadekwatnych mechanizmów kontrolnych podmiotu. 21. Ryzyko zdarzeń zewnętrznych (ciągłości działania) – ryzyko braku możliwości prowadzenia działalności przez podmiot lub poniesienia strat w wyniku zdarzeń nadzwyczajnych tj.: pożary, powodzie, akty terroru, brak dostępu do siedziby lub mediów..")

51

c.d 22. Ryzyko ciągłości procesów – ryzyko zakłóceń w funkcjonowaniu podmiotu lub nieefektywnego jego działania w wyniku niewłaściwej lub niewystarczającej organizacji procesów, ich nieciągłości, niewłaściwego podziału zadań i kompetencji lub nie zapewnienia odpowiednich zasobów do realizacji zdefiniowanych lub koniecznych procesów. 23. Ryzyko płynności – ryzyko niewywiązania się z bieżących zobowiązań w wyniku niedopasowania przepływów finansowych. 24. Ryzyko niedopasowania aktywów i pasywów – ryzyko niewywiązania się z bieżących zobowiązań związane z rozbieżnościami w wysokości i czasie przepływów finansowych, wynikających z zapadalności aktywów i wymagalności zobowiązań. 25. Ryzyko rozliczenia – ryzyko niewywiązania się z bieżących zobowiązań ze względu na ograniczenia w transferze środków finansowych. 26. Ryzyko prawne – ryzyko związane ze zmianami w prawie i regulacjach, zgodnością z nimi oraz wykonalnością umów i związaną z nimi odpowiedzialnością. IV. Ryzyko systemowe – ryzyko związane z możliwym wpływem problemów finansowych i ewentualnej upadłości pojedynczego zakładu ubezpieczeń/reasekuracji na rynek ubezpieczeniowy lub instytucje działające na rynku finansowym.

52

Ocena dla ryzyka systemowego

53

Zasady przeprowadzenia oceny istotności w ramach BION

54

Korekta oceny istotności 1. Jeżeli liczba ubezpieczonych osób w przypadku ZU dz. I lub liczba ubezpieczonych ryzyk w trakcie roku w przypadku ZU dz. II wynosi min 5% wszystkich ubezpieczonych osób w przypadku ZU dz. I lub wszystkich ubezpieczonych ryzyk w przypadku ZU dz. II, to ocena istotności jest korygowana o 1 klasę w dół. 2. Jeśli w opinii organu nadzoru nadana ocena istotności nie odzwierciedla w pełni możliwego wpływu problemów finansowych i ewentualnej upadłości ZU na rynek ubezpieczeniowy lub instytucje działające na rynku finansowym, to ocena istotności jest korygowana w dół.

55

Intensywność działań nadzorczych jest zależna od oceny ryzyka zakładu oraz oceny istotności zakładu.

56

Niska intensywność działań nadzorczych: Monitorowanie w ramach bieżącego nadzoru danych sprawozdawczych i innych informacji mogących mieć wpływ na poziom ryzyka, adekwatność kapitałową i ocenę zarządzania. Zobowiązanie ZU do przeprowadzenia pomiaru ryzyka w działalności ZU raz w roku na danych rocznych. Zobowiązanie ZU do przeprowadzania testów stresu raz do roku zgodnie z wytycznymi UKNF.

57

Umiarkowana intensywność działań nadzorczych: Działania określone dla niskiej intensywności działań nadzorczych + Żądanie dodatkowych wyjaśnień lub okresowego przekazywania przez ZU określonych danych w zakresach zidentyfikowanych jako zagrożone obszary ryzyka ( art. 207 ustawy o działalności ubezpieczeniowej ). Przegląd regulacji wewnętrznych ZU dotyczących zarządzania ryzykiem.

. Przegląd regulacji wewnętrznych ZU dotyczących zarządzania ryzykiem..")

58

Podwyższona intensywność działań nadzorczych: Działania określone dla umiarkowanej intensywności działań nadzorczych. + Zobowiązanie ZU do określenia krótko- i długookresowych działań mitygujących ryzyko w zidentyfikowanych jako zagrożone obszarach ryzyka. Przeprowadzenie kontroli działalności i stanu majątkowego ZU (inspekcja w obszarach ryzyka zidentyfikowanych jako zagrożone). Zobowiązanie ZU do przeprowadzania testów stresu dwa razy do roku (dodatkowe testy stresu dla zagrożonych rodzajów ryzyka).

. Zobowiązanie ZU do przeprowadzania testów stresu dwa razy do roku (dodatkowe testy stresu dla zagrożonych rodzajów ryzyka)..")

59

Wysoka intensywność działań nadzorczych: Działania określone dla podwyższonej intensywności + Przeprowadzenie kompleksowej kontroli działalności i stanu majątkowego ZU. Żądanie przedłożenia przez ZU planu naprawczego w sytuacji zagrożenia interesów ubezpieczonych (art. 187 ust. 8 U. o działalności ub.). Zobowiązanie ZU do utrzymywania w okresie objętym programem naprawczym środków własnych na poziomie wyższym niż wymagany margines wypłacalności (art. 187 U. o działalności ub.). Zobowiązanie ZU do wyliczenia środków własnych przy zastosowaniu niższej, niż wynika to z przyjętych zasad wyceny, wartości elementów wykorzystywanych do ich wyliczenia, w szczególności, gdy stwierdzone zostały w okresie ostatniego roku obrotowego istotne zmiany wartości rynkowej tych elementów (art. 187 U. o działalności ub.).

. Zobowiązanie ZU do utrzymywania w okresie objętym programem naprawczym środków własnych na poziomie wyższym niż wymagany margines wypłacalności (art. 187 U. o działalności ub.). Zobowiązanie ZU do wyliczenia środków własnych przy zastosowaniu niższej, niż wynika to z przyjętych zasad wyceny, wartości elementów wykorzystywanych do ich wyliczenia, w szczególności, gdy stwierdzone zostały w okresie ostatniego roku obrotowego istotne zmiany wartości rynkowej tych elementów (art. 187 U. o działalności ub.)..")

60

c.d. Zobowiązanie ZU do ograniczenia wpływu reasekuracji przy ustalaniu wartości wymaganego marginesu wypłacalności jeżeli: w okresie ostatniego roku obrotowego zaszły istotne zmiany w zawartych umowach reasekuracji, z zawartych umów reasekuracji wynika, że brak jest rzeczywistego transferu ryzyka bądź jest on na nieznaczącym poziomie (art. 187 U. o działalności ub.). Ustanowienie zarządu komisarycznego (art. 189 U. o działalności ub.). Nałożenie kar pieniężnych na ZU, członków Zarządu, zawieszanie ich w czynnościach, wnioskowanie o ich odwołanie, zwołanie WZ, posiedzenia Zarządu lub Rady Nadzorczej (art. 212 U. o działalności ub.). Zobowiązanie ZU do zlecenia biegłym rewidentom badania prawidłowości i rzetelności wszystkich sprawozdań finansowych sporządzanych przez ZU oraz kontroli ksiąg rachunkowych (art. 206 U. o działalności ub.). Zakazanie ZU swobodnego rozporządzania aktywami lub ograniczenie zakresu działalności (w sytuacjach przewidzianych w art. 187 U. o działalności ub.). Zakazanie ZU dokonywania wypłat z zysku (w sytuacjach przewidzianych w art. 187 ustawy o działalności ubezpieczeniowej). Cofnięcie zezwolenia na wykonywanie działalności ub. (art. 101 U. o dz. ub.).

. Ustanowienie zarządu komisarycznego (art. 189 U. o działalności ub.). Nałożenie kar pieniężnych na ZU, członków Zarządu, zawieszanie ich w czynnościach, wnioskowanie o ich odwołanie, zwołanie WZ, posiedzenia Zarządu lub Rady Nadzorczej (art. 212 U. o działalności ub.). Zobowiązanie ZU do zlecenia biegłym rewidentom badania prawidłowości i rzetelności wszystkich sprawozdań finansowych sporządzanych przez ZU oraz kontroli ksiąg rachunkowych (art. 206 U. o działalności ub.). Zakazanie ZU swobodnego rozporządzania aktywami lub ograniczenie zakresu działalności (w sytuacjach przewidzianych w art. 187 U. o działalności ub.). Zakazanie ZU dokonywania wypłat z zysku (w sytuacjach przewidzianych w art. 187 ustawy o działalności ubezpieczeniowej). Cofnięcie zezwolenia na wykonywanie działalności ub. (art. 101 U. o dz. ub.)..")

Podobne prezentacje

rodzaj pracy,>")