Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

BIZNES PLAN © Aleksander Kusak X.2015 Literatura:

„Biznes plan” praca zbiorowa pod red. J. Kowalczyka, wyd WZ UW 2010 Z. Pawlak „Biznesplan” Poltext, 2006 J. Pasieczny „Biznesplan” PWE, 2007 K. Opolski, K. Waśniewski „Biznesplan. Jak go budować i analizować” CeDeWu.pl,2007 A.Tokarski, M. Tokarski, J. Wójcik „Biznesplan w praktyce” CeDeWu.pl,2007 E. Filar, J. Skrzypek „Biznesplan” Poltext, 2008 © Aleksander Kusak X.2015

2

Biznes plan TO DŁUGOFALOWY ORAZ KOMPLEKSOWY PLAN PRZEDSIĘBIORSTWA lub

PRZEDSIĘWZIĘCIA INWESTYCYJNEGO BIZNES PLAN STANOWI PRZEWODNIK POSTĘPOWANIA PRZEDSIĘBIORSTWA, WSKAZUJĄC: aktualny stan firmy, zamierzenia: główny kierunek i cel działania (przesłanki zmian, oczekiwania), sposób dotarcia do tego celu - metody postępowania, opłacalność (korzystność) osiąganych celów.

, sposób dotarcia do tego celu - metody postępowania, opłacalność (korzystność) osiąganych celów.")

3

BIZNES PLAN SPEŁNIA DWA PODSTAWOWE CELE:

zewnętrzne wewnętrzne

4

Cechy merytoryczne biznes planu:

Kompleksowość Długofalowość Wariantowość Elastyczność Operacyjność

5

Cechy formalne biznes planu: Adekwatność Zgodność ze standardami

Czytelność Zwięzłość Wiarygodność danych Poprawność rachunkowa Poufność Zgodność wewnętrzna 5

6

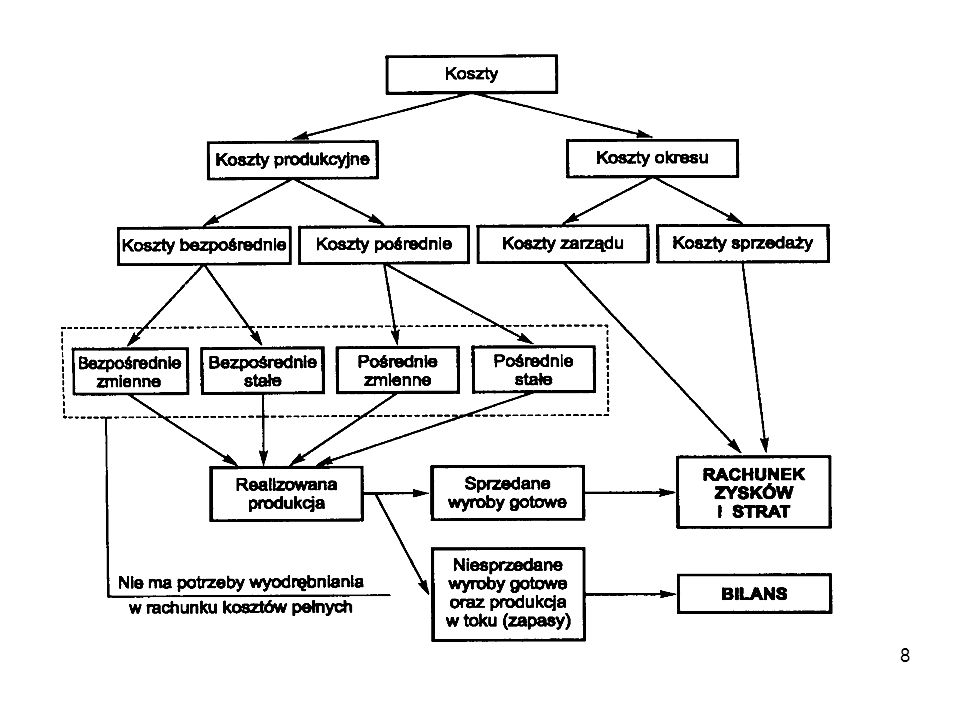

GŁÓWNE ELEMENTY BIZNES PLANU – utworzenie przedsiębiorstwa (1)

sytuacja aktualna cele bieżące i długookresowe potrzeby finansowe 1. STRESZCZENIE cele i działalność, branża, zasoby, kredyty dostawcy, odbiorcy mocne i słabe strony 2. PRZEDSIĘBIORSTWO 3. PRODUKT opis, zalety konkurencyjność rozwój popyt, klienci konkurenci reklama, promocja warunki sprzedaży 4. RYNEK 5. PRODUKCJA zdolność produkcyjna plan produkcji koszty jakość produkcji, serwis 6. KADRA kadra menedżerska kadra wykonawcza, załoga systemy motywacyjne 7. FINANSE rachunek zysków, bilans przepływy pieniężne ocena finansowa ocena ryzyka

7

Planowanie zysku

9

Planowany rachunek zysków i strat z ujęciem kosztów według układu kalkulacyjnego

Lp. Wyszczególnienie Lata 1 2 3 4 5 1. Przychody ze sprzedaży 2. Koszty wytworzenia produktów 3. ZYSK BRUTTO NA SPRZEDAŻY (2-1) 4. Koszty sprzedaży 5. Koszty ogólnego zarządu 6. ZYSK OPERACYJNY (3-4-5) 7. Koszty finansowe 8. ZYSK BRUTTO (6-7) 9. Podatek dochodowy (19%) 10. ZYSK NETTO (8-9) 9

4. Koszty sprzedaży. 5. Koszty ogólnego zarządu. 6. ZYSK OPERACYJNY (3-4-5) 7. Koszty finansowe. 8. ZYSK BRUTTO (6-7) 9. Podatek dochodowy (19%) 10. ZYSK NETTO (8-9) 9.")

10

Planowany rachunek zysków i strat z ujęciem kosztów operacyjnych według zależności od sprzedaży

Lp. Wyszczególnienie Lata 1 2 3 4 5 1. Przychody ze sprzedaży 2. Koszty zmienne 3. MARŻA BRUTTO (2-1) 4. Operacyjne koszty stałe 5. ZYSK OPERACYJNY (3-4) 6. Koszty finansowe 7. ZYSK BRUTTO (5-6) 8. Podatek dochodowy (19%) 9. ZYSK NETTO (7-8) 10

4. Operacyjne koszty stałe. 5. ZYSK OPERACYJNY (3-4) 6. Koszty finansowe. 7. ZYSK BRUTTO (5-6) 8. Podatek dochodowy (19%) 9. ZYSK NETTO (7-8) 10.")

11

Planowany rachunek zysków i strat z ujęciem kosztów operacyjnych według układu rodzajowego

Lp. Wyszczególnienie Lata 1 2 3 4 5 1. Przychody ze sprzedaży i zrównane z nimi 2. Koszty operacyjne - koszty zużycia materiałów - koszty usług obcych - wynagrodzenia - amortyzacja - pozostałe koszty 3. ZYSK OPERACYJNY (2-1) 4. Koszty finansowe 5. ZYSK BRUTTO (3-4) 6. Podatek dochodowy (19%) 7. ZYSK NETTO (5-6) 11

4. Koszty finansowe. 5. ZYSK BRUTTO (3-4) 6. Podatek dochodowy (19%) 7. ZYSK NETTO (5-6) 11.")

12

Zadanie 1 12

13

PLAN KOSZTÓW WYDZIAŁOWYCH

Koszty Kwota 1. Materiały 2. Płace 70 000 3. Energia 35 000 4. Amortyzacja 40 000 5. Pozostałe 15 000 6. Razem Klucz do podziału kosztów wydziałowych: produkt A –40%, produkt B – 60% PLAN KOSZTÓW OGÓLNEGO ZARZĄDU Koszty Kwota 1. Materiały 70 000 2. Płace 90 000 3. Energia 25 000 4. Amortyzacja 5. Pozostałe 15 000 6. Razem PLAN KOSZTÓW SPRZEDAŻY Koszty Kwota 1. Materiały 35 000 2. Płace 55 500 3. Energia 15 000 4. Amortyzacja 19 500 5. Pozostałe 10 000 6. Razem

14

TWORZENIE PLANU ZYSKÓW I STRAT

Tab. 1 PLAN SPRZEDAŻY PRODUKT SPRZEDAŻ W SZT. CENA ZBYTU PRZYCHODY OGÓŁEM A B Razem x Tab. 2 PLAN PRODUKCJI TREŚĆ PRODUKT A PRODUKT B 1. Plan sprzedaży 2. Planowany zapas końcowy 3. Zapas początkowy 4. PLANOWANA PRODUKCJA

15

Łączne zużycie materiałów

Tab. 3 PLAN ZUŻYCIA MATERIAŁÓW BEZPOŚREDNICH PRODUKT A Treść Produkcja w sztukach Zużycie na jedn. Łączne zużycie materiałów Cena Koszt materiałów Materiał K Materiał L Razem x x PRODUKT B Zużycie na jedn. Łączny koszt

16

Tab. 4 PLAN KOSZTÓW ROBOCIZNY BEZPOŚREDNIEJ

Treść Produkt A Produkt B Razem A. Robocizna wykwalifikowana 1. Planowana produkcja x 2. Normatywne zużycie czasu na 1 produkt 3. Planowany budżet czasu (1*2) 4. Stawka wynagrodzenia za rbg x 5. Całkowite wynagrodzenie B. Robocizna niewykwalifikowana Razem (A + B)

4. Stawka wynagrodzenia za rbg. x. 5. Całkowite wynagrodzenie. B. Robocizna niewykwalifikowana. Razem (A + B)")

17

Tab. 5 PLANOWANY KOSZT WYTWORZENIA PRODUKTÓW

Treść Produkt A Produkt B Razem Uwagi 1. Koszty bezpośrednie (zmienne) - materiały Tab. 3 - wynagrodzenia Tab. 4 2. Koszty wydziałowe Założ. 3. Razem koszt wytworzenia (1 + 2) 4. Planowana produkcja w szt. x Tab. 2 5. Planowany jedn. koszt wytworzenia

- materiały. Tab wynagrodzenia. Tab Koszty wydziałowe. Założ. 3. Razem koszt wytworzenia (1 + 2) 4. Planowana produkcja w szt. x. Tab Planowany jedn. koszt wytworzenia.")

18

Tab. 6 PLANOWANY RACHUNEK ZYSKÓW i STRAT

Treść Kwota Uwagi 1. Przychody Tab. 1 2. Koszty wytworzenia Tab. 5 3. Koszty ogólnego zarządu Założ. 4. Koszty sprzedaży 5. ZYSK OPERACYJNY 6. Odsetki 7. ZYSK BRUTTO 8. Podatek dochodowy (20%) 9. ZYSK NETTO

9. ZYSK NETTO.")

19

Tab. 7 PLANOWANY RACHUNEK ZYSKÓW i STRAT

Treść Kwota Uwagi 1. Przychody ze sprzedaży i zrównane z nimi Tab. 1,5, założ. 2. Koszty operacyjne, w tym - koszty materiałów - koszty wynagrodzeń - amortyzacja - energia - pozostałe Tab. 3,4, założ. 3. ZYSK OPERACYJNY 4. Odsetki - 5. ZYSK BRUTTO 6. Podatek dochodowy (20%) 7. ZYSK NETTO

7. ZYSK NETTO.")

20

Zapotrzebowanie na kapitał obrotowy

22

Zadanie 1 Ustalić zapotrzebowanie na kapitał obrotowy przedsiębiorstwa. Aktywa Kwota Pasywa Gotówka Należności Zapasy Majątek obrotowy Majątek trwały 500 2.000 4.000 6.500 1.000 Zobowiązania z tytułu dostaw Pozostałe zobow. kr-terminowe Zobowiązania kr-terminowe Kredyty długoterminowe Kapitał własny ------ 2.500 4.500 Razem aktywa 7.500 Razem pasywa Dodatkowe informacje: - sprzedaż w okresie sprawozdawczym - przewidywany poziom sprzedaży w kolejnych 3 latach: w roku 1 – , w roku 2 – , w roku 3 –

23

Zadanie 2 Ustalić zapotrzebowanie na kapitał obrotowy w planowanym okresie. Aktywa Kwota Pasywa Gotówka Należności Zapasy Majątek obrotowy Majątek trwały 200 1.500 2.000 3.700 Zobowiązania z tytułu dostaw Pozostałe zobow. kr-terminowe Zobowiązania kr-terminowe Kredyty długoterminowe Kapitał własny 1.200 300 ------ 3.000 Razem aktywa 5.700 Razem pasywa Dodatkowe informacje: - przewidywany wzrost sprzedaży w kolejnych 3 latach – 10% rocznie

24

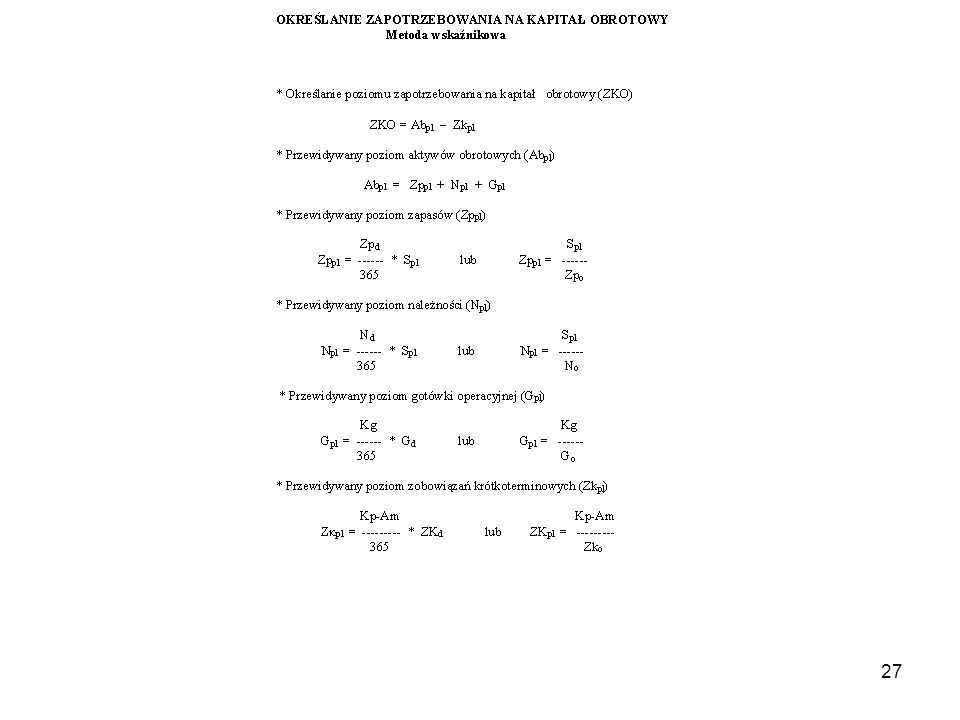

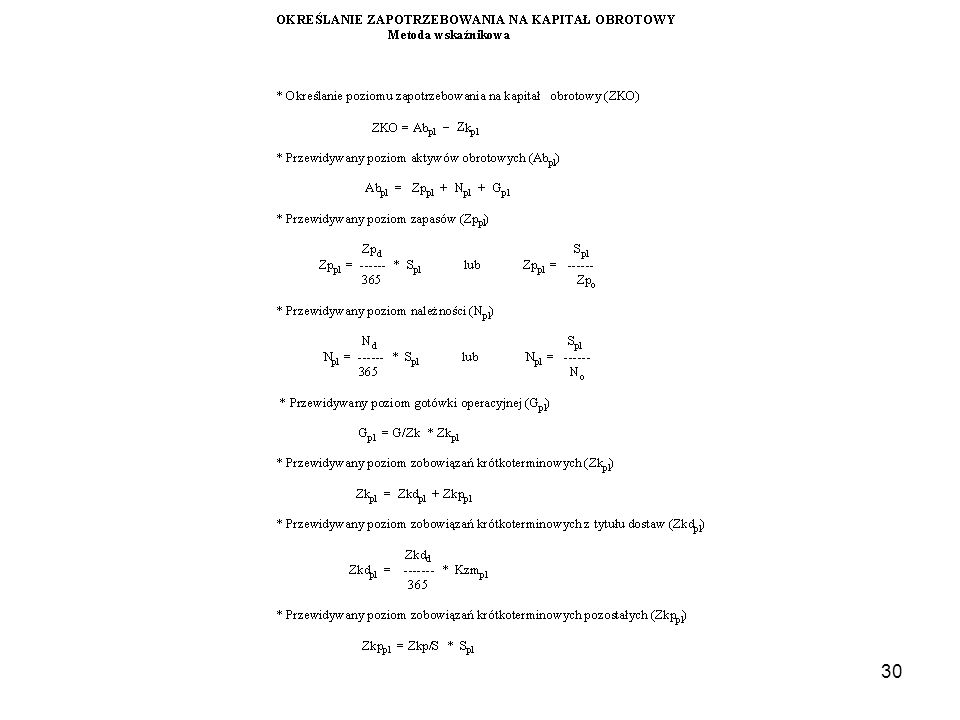

OKREŚLANIE POZIOMU ZAPOTRZEBOWANIA NA KAPITAŁ OBROTOWY

SKORYGOWANĄ METODĄ „PROCENTU OD SPRZEDAŻY” * Określanie poziomu zapotrzebowania na kapitał obrotowy (ZKO) ZKO = Abpl - Zkpl * Przewidywany poziom aktywów obrotowych (Abpl) Spl Abpl = Ab Ab * UAs * ( – 1 ) S * Przewidywany poziom zobowiązań krótkoterminowych (Zkpl) Zkpl = Zk Zk * UZs * ( – 1 ) gdzie: UAs - udział aktywów obrotowych zależnych od sprzedaży UZs - udział zobowiązań krótkoterminowych zależnych od sprzedaży

ZKO = Abpl - Zkpl. * Przewidywany poziom aktywów obrotowych (Abpl) Spl. Abpl = Ab + Ab * UAs * ( – 1 ) S. * Przewidywany poziom zobowiązań krótkoterminowych (Zkpl) Zkpl = Zk + Zk * UZs * ( – 1 ) gdzie: UAs - udział aktywów obrotowych zależnych od sprzedaży. UZs - udział zobowiązań krótkoterminowych zależnych od sprzedaży.")

25

OKREŚLANIE PRZYROSTU ZAPOTRZEBOWANIA NA KAPITAŁ OBROTOWY

SKORYGOWANĄ METODĄ „PROCENTU OD SPRZEDAŻY” * Określanie przyrostu zapotrzebowania na kapitał obrotowy (D ZKO) D ZKO = D Abpl - D Zkpl * Przewidywany przyrost aktywów obrotowych (DAbpl) Spl DAbpl = Ab * UAs * ( – 1 ) S * Przewidywany przyrost zobowiązań krótkoterminowych (DZkpl) DZkpl = Zk * UZs * ( – 1 ) gdzie: UAs - udział aktywów obrotowych zależnych od sprzedaży UZs - udział zobowiązań krótkoterminowych zależnych od sprzedaży

D ZKO = D Abpl - D Zkpl. * Przewidywany przyrost aktywów obrotowych (DAbpl) Spl. DAbpl = Ab * UAs * ( – 1 ) S. * Przewidywany przyrost zobowiązań krótkoterminowych (DZkpl) DZkpl = Zk * UZs * ( – 1 ) gdzie: UAs - udział aktywów obrotowych zależnych od sprzedaży. UZs - udział zobowiązań krótkoterminowych zależnych od sprzedaży.")

26

Zadanie 3 Ustalić zapotrzebowanie na kapitał obrotowy w planowanym okresie. Aktywa Kwota Pasywa Gotówka Należności Zapasy Majątek obrotowy Majątek trwały 200 1.500 2.000 3.700 Zobowiązania z tytułu dostaw Pozostałe zobow. kr-terminowe Zobowiązania kr-terminowe Kredyty długoterminowe Kapitał własny 500 ------ 1.200 2.500 Razem aktywa 5.700 Razem pasywa Dodatkowe informacje: - sprzedaż w okresie sprawozdawczym - przewidywany poziom sprzedaży w okresie planowanym - aktywa obrotowe w okresie sprawozdawczym zależne od sprzedaży 95% - zobowiązania bieżące w okresie sprawozdawczym zależne od sprzedaży 80%

28

Ustalić zapotrzebowanie na kapitał obrotowy przedsiębiorstwa

Zadanie 1.1 Ustalić zapotrzebowanie na kapitał obrotowy przedsiębiorstwa Aktywa Kwota Pasywa Gotówka Należności Zapasy Majątek obrotowy Majątek trwały 500 2.000 4.000 6.500 1.000 Zobowiązania z tyt. dostaw Pozostałe zobow. krótkoterm. Zobowiązania krótkoterm. Kredyty długoterminowe Kapitał własny ------ 2.500 4.500 Razem aktywa 7.500 Razem pasywa Dodatkowe informacje: - sprzedaż w okresie sprawozdawczym wyniosła - przewidywany wzrost sprzedaży 25% w roku 1, 10% w roku 2, 5% w roku 3 - przewidywany przeciętny okres spływu należności 40 dni - planowany wsk. obrotu zapasami ( wsk. sprzedaż/zapasy) w ciągu roku 4,0 - zakładany wsk. obrotu gotówką 28,0 planowany wsk. obrotu zobowiązań bieżących w ciągu roku 5,2 koszty zmienne produkcji stanowią 70% wartości sprzedaży operacyjne koszty stałe wynoszą 3.000 amortyzacja roczna 250

w ciągu roku 4,0. - zakładany wsk. obrotu gotówką 28,0. planowany wsk. obrotu zobowiązań bieżących w ciągu roku 5,2. koszty zmienne produkcji stanowią 70% wartości sprzedaży. operacyjne koszty stałe wynoszą amortyzacja roczna 250.")

29

Zadanie 4 Ustalić zapotrzebowanie na kapitał obrotowy firmy. Aktywa Kwota Pasywa Gotówka Należności Zapasy Majątek obrotowy Majątek trwały 200 2.000 2.500 4.700 3.300 Zobowiązania z tytułu dostaw Pozostałe zobow. kr-terminowe Zobowiązania kr-terminowe Kredyty długoterminowe Kapitał własny 700 500 ------ 1.200 1.800 5.000 Razem aktywa 8.000 Razem pasywa Dodatkowe informacje: - sprzedaż w okresie bazowym - przewidywany w okresie 1 poziom sprzedaży przewidywane koszty wytworzenia operacyjne koszty stałe roczna amortyzacja 660 Przewiduje się ponadto, że w wyniku działań usprawniających gospodarkę zapasami wsk. obrotu zapasów (S/Zp) zwiększy się do 6.5, zaś poprawa dyscypliny finansowej spowoduje skrócenie okresu spływu należności o 8 dni. Prawidłowy cykl obrotu zobowiązań krótkoterminowych wynosi 25dni, wsk. obrotu gotówką – 42,0

zwiększy się do 6.5, zaś poprawa dyscypliny finansowej spowoduje skrócenie okresu spływu należności o 8 dni. Prawidłowy cykl obrotu zobowiązań krótkoterminowych wynosi 25dni, wsk. obrotu gotówką – 42,0.")

31

Ustalić zapotrzebowanie na kapitał obrotowy przedsiębiorstwa

Zadanie 1.2 Ustalić zapotrzebowanie na kapitał obrotowy przedsiębiorstwa Aktywa Kwota Pasywa Gotówka Należności Zapasy Majątek obrotowy Majątek trwały 500 2.000 4.000 6.500 1.000 Zobowiązania z tyt. dostaw Pozostałe zobow. krótkoterm. Zobowiązania krótkoterm. Kredyty długoterminowe Kapitał własny ------ 2.500 4.500 Razem aktywa 7.500 Razem pasywa Dodatkowe informacje: - sprzedaż w okresie sprawozdawczym - przewidywany wzrost sprzedaży 25% w roku 1, 10% w roku 2, 5% w roku 3 - przewidywany przeciętny okres spływu należności 40 dni - planowany wsk. obrotu zapasów w ciągu roku (koszt wytworzenia/zapasy) 3.0 - zakładany wsk. gotówkowego pokrycia zobowiązań bieżących 20% planowany wsk. obrotu zobowiązań z tytułu dostaw 7.0 pozostałe zobowiązania krótkoterminowe mają charakter stały koszt zużycia materiałów stanowi 60% wartości sprzedaży koszt wytworzenia stanowi 70% wartości sprzedaży

zakładany wsk. gotówkowego pokrycia zobowiązań bieżących 20% planowany wsk. obrotu zobowiązań z tytułu dostaw 7.0. pozostałe zobowiązania krótkoterminowe mają charakter stały. koszt zużycia materiałów stanowi 60% wartości sprzedaży. koszt wytworzenia stanowi 70% wartości sprzedaży.")

32

Zadanie 4.1 Ustalić zapotrzebowanie na kapitał obrotowy firmy. Aktywa Kwota Pasywa Gotówka Należności Zapasy Majątek obrotowy Majątek trwały 200 2.000 2.500 4.700 3.300 Zobowiązania z tytułu dostaw Pozostałe zobow. kr-terminowe Zobowiązania kr-terminowe Kredyty długoterminowe Kapitał własny 700 500 ------ 1.200 1.800 5.000 Razem aktywa 8.000 Razem pasywa Dodatkowe informacje: - sprzedaż bieżąca - przewidywany poziom sprzedaży - przewidywana wartość zakupu materiałów Przewiduje się ponadto, że w wyniku działań usprawniających gospodarkę zapasami wsk. obrotu zapasów zwiększy się do 6.5, zaś poprawa dyscypliny finansowej spowoduje skrócenie okresu spływu należności o 8 dni. Prawidłowy okres rozliczeń z tytułu dostaw materiałowych wynosi 30 dni. Pozostałe zobowiązania krótkoterminowe zwiększają się proporcjonalnie do sprzedaży

33

Wyznaczanie ZKO w podejściu kapitałowym

Podstawa wyznaczania składników majątku obrotowego i zobowiązań krótkoterminowych Składnik majątku lub zobowiązań Podstawa obliczeń Zapasy materiałów Planowane koszty zużycia materiałów Zapasy produkcji w toku Planowane koszty wytworzenia - amortyzacja wydziałowa Zapasy wyrobów gotowych + koszty ogólnego zarządu - amortyzacja Należności Planowane koszty produkcji ogółem Środki pieniężne Planowane koszty pieniężne Zobowiązania krótkoterminowe + inne koszty tworzące zobowiązania Źródło: opracowanie 33

34

Plan kosztów operacyjnych według układu kalkulacyjnego

Lp. Wyszczególnienie Lata 1 2 3 4 5 1. 1.1. 1.2. 2. 3. Koszty wytworzenia produktów Koszty bezpośrednio produkcyjne - materiały bezpośrednie - robocizna bezpośrednia - pozostałe koszty bezpośrednie Koszty pośrednio produkcyjne - amortyzacja - koszty wynagrodzeń - koszty materiałów - pozostałe koszty wydziałowe Koszty sprzedaży Koszty ogólnego zarządu - podatki i opłaty lokalne - pozostałe koszty 10113 7500 5250 2100 150 2613 713 900 600 400 87 4050 2200 700 50 675 425 14950 11500 8050 3220 230 3450 950 1200 800 500 115 4600 2760 920 100 770 16100 12650 8855 3542 253 16733 13283 9298 3719 266 4. Razem koszty operacyjne (1+2+3) 14250 19665 20815 21448 Źródło: opracowanie własne 34

Źródło: opracowanie własne. 34.")

35

Nakłady na kapitał obrotowy

Lp. Wyszczególnienie Wo Lata 1 2 3 4 5 1. 2. Majątek obrotowy - zapasy materiałów - zapasy produkcji w toku - zapasy wyrobów gotowych - należności - środki pieniężne Zobowiązania krótkoterminowe x 7,0 36,5 22,8 12,2 52,1 11,4 3. Kapitał obrotowy (1-2) 4. Przyrost kapitału obrotowego Źródło: opracowanie własne 35

4. Przyrost kapitału obrotowego. Źródło: opracowanie własne. 35.")

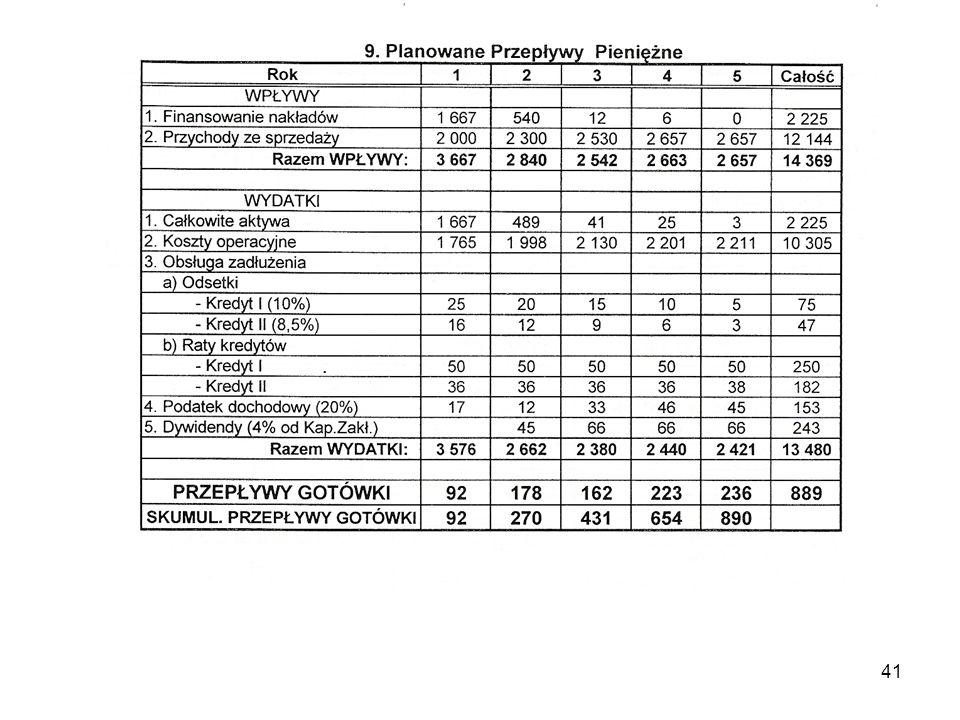

37

Planowanie CF

38

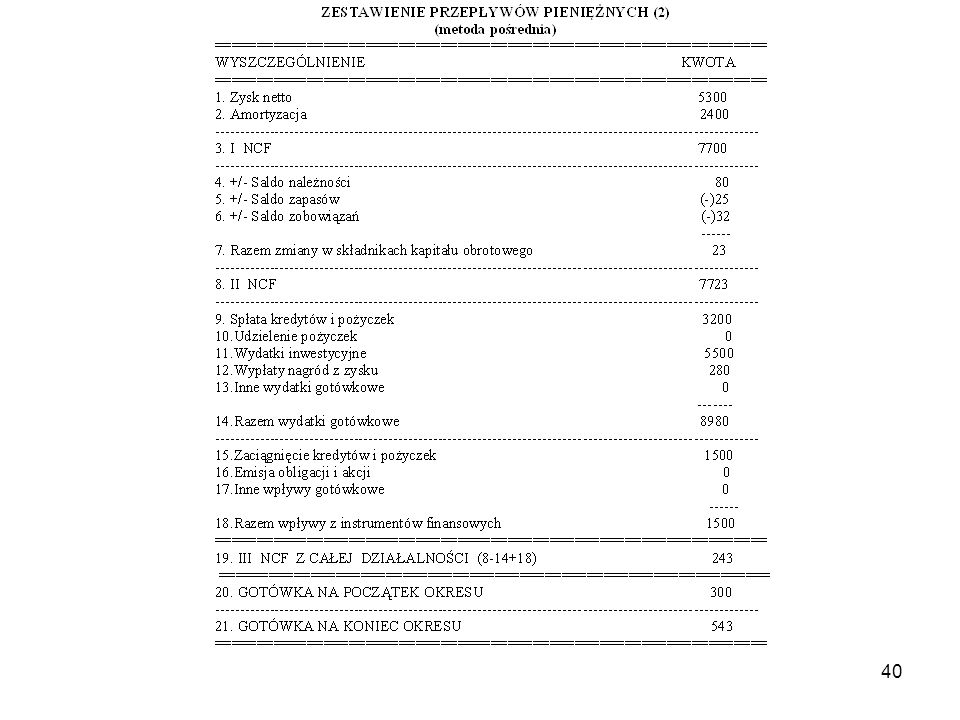

ZESTAWIENIE PRZEPŁYWU ŚRODKÓW PIENIĘŻNYCH

A. PRZEPŁYWY ŚRODKÓW PIENIĘŻNYCH Z DZIAŁALNOŚCI OPERACYJNEJ I. Wynik finansowy II. Korekty o pozycje: 1. Amortyzacja 2. Zyski/straty z tytułu różnic kursowych 3. Odsetki i dywidendy otrzymane i zapłacone 4. Wynik na działalności inwestycyjnej 9. Zmiana stanu zapasów 10. Zmiana stanu należności i roszczeń 11. Zmiana stanu zobowiązań kr-termin (bez pożyczek i kredytów) 12. Zmiana stanu rozliczeń międzyokresowych 13. Zmiana stanu przychodów przyszłych okresów 14. Inne ____ III. Środki pieniężne netto z działalności operacyjnej (I+/-II) B. PRZEPŁYWY ŚRODKÓW PIENIĘŻNYCH Z DZIAŁALNOŚCI INWESTYCYJNEJ I. Wpływy 1. Sprzedaż składników rzeczowego majątku trwałego 2. Otrzymane odsetki II. Wydatki 1. Nabycie akcji i udziałów w jedn. zależnych _____ III. Środki pieniężne netto z działalności inwestycyjnej C. PRZEPŁYWY SRODKÓW PIENIĘŻNYCH Z DZIAŁALNOŚCI FINANSOWEJ 1. Zaciągnięcie krótkoterminowych kredytów bankowych 2. Zaciągnięcie krótkoterminowych pożyczek 1. Spłata długoterminowych kredytów bankowych 2. Spłata długoterminowych pożyczek 3. Zapłacone odsetki 4. Inne III. Środki pieniężne netto z działalności finansowej D. ZMIANA STANU ŚRODKÓW PIENIĘŻNYCH NETTO (A+/-B+/-C) E. ŚRODKI PIENIĘŻNE NA POCZĄTEK ROKU F. ŚRODKI PIENIĘŻNE NA KONIEC ROKU

Zmiana stanu rozliczeń międzyokresowych Zmiana stanu przychodów przyszłych okresów Inne 0. ____. III. Środki pieniężne netto z działalności operacyjnej (I+/-II) 577. B. PRZEPŁYWY ŚRODKÓW PIENIĘŻNYCH Z DZIAŁALNOŚCI INWESTYCYJNEJ. I. Wpływy. 1. Sprzedaż składników rzeczowego majątku trwałego Otrzymane odsetki 44. II. Wydatki. 1. Nabycie akcji i udziałów w jedn. zależnych _____. III. Środki pieniężne netto z działalności inwestycyjnej C. PRZEPŁYWY SRODKÓW PIENIĘŻNYCH Z DZIAŁALNOŚCI FINANSOWEJ. 1. Zaciągnięcie krótkoterminowych kredytów bankowych Zaciągnięcie krótkoterminowych pożyczek Spłata długoterminowych kredytów bankowych Spłata długoterminowych pożyczek Zapłacone odsetki Inne III. Środki pieniężne netto z działalności finansowej D. ZMIANA STANU ŚRODKÓW PIENIĘŻNYCH NETTO (A+/-B+/-C) E. ŚRODKI PIENIĘŻNE NA POCZĄTEK ROKU 533. F. ŚRODKI PIENIĘŻNE NA KONIEC ROKU 64.")

44

44

46

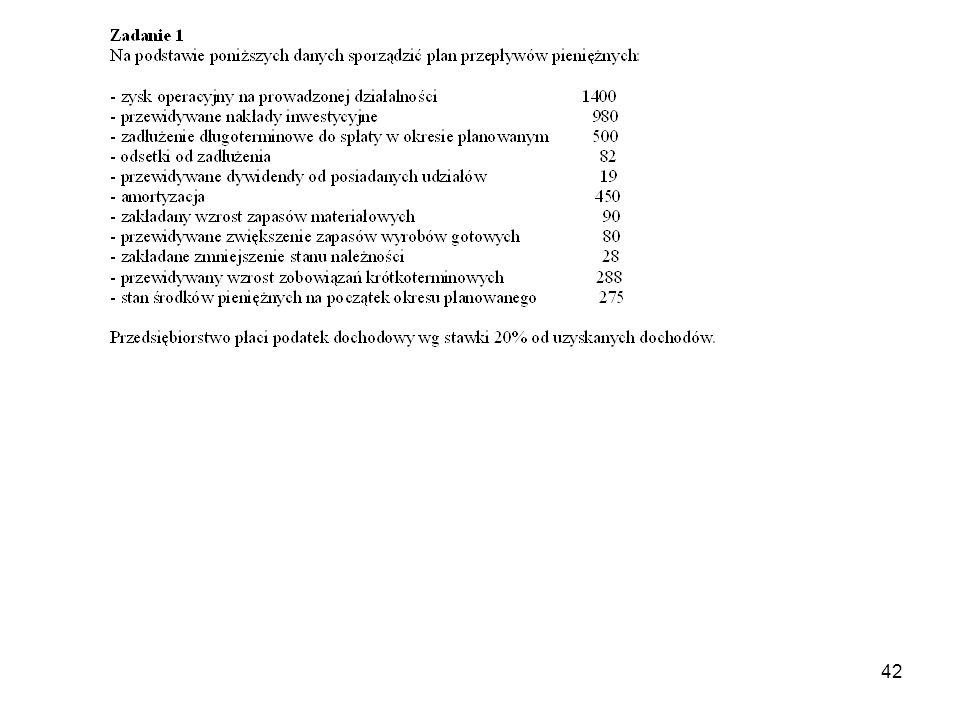

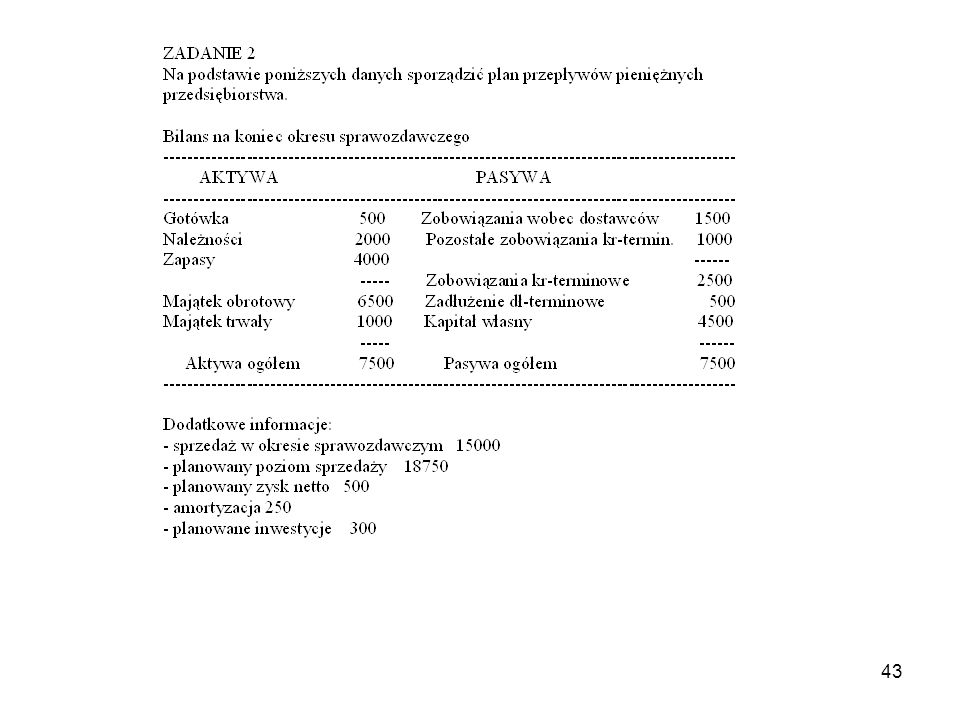

Zadanie 5 W przedsiębiorstwie sporządzono planowany rachunek zysków i strat za drugi rok działalności. Na jego podstawie oraz bilansu i informacji dodatkowych przygotować rachunek przepływów pieniężnych Rachunek zysków i strat na II rok działalności (w zł) Rok II Przychody ze sprzedaży Koszty wytworzenia (bez amortyzacji) Amortyzacja 25 000 Koszty zarządu 30 000 Koszty finansowe (odsetki) 7 000 Koszty ogółem Zysk przed opodatkowaniem 83 000 Podatek dochodowy 32 000 Zysk netto 51 000 Informacje dodatkowe: W II roku wypłacono dywidendy w wysokości zł. W II roku przeprowadzano emisję akcji. Cena emisyjna była równa wartości nominalnej.

Rok II. Przychody ze sprzedaży Koszty wytworzenia (bez amortyzacji) Amortyzacja Koszty zarządu Koszty finansowe (odsetki) Koszty ogółem Zysk przed opodatkowaniem Podatek dochodowy Zysk netto Informacje dodatkowe: W II roku wypłacono dywidendy w wysokości zł. W II roku przeprowadzano emisję akcji. Cena emisyjna była równa wartości nominalnej.")

47

Bilans (w zł) Rok I Rok II Aktywa Aktywa trwałe - Grunty 25 000 40 000 - Budynki i budowle 50 000 70 000 - Maszyny, urządzenia 45 000 Aktywa obrotowe - Zapasy 90 000 60 000 - Należności 10 000 - Środki pieniężne 5 000 Aktywa ogółem Pasywa Kapitał własny - Kapitał zakładowy 85 000 - Kapitał zapasowy 84 000 61 000 Zobowiązania i rezerwy - Zobowiązania kredytowe 30 000 20 000 - Zobowiązania wobec dostawców 15 000 - Zobowiązania wobec budżetu 16 000 3 000 - Zobowiązania wobec pracowników 6 000 Pasywa ogółem

48

Rok II Przepływy z działalności operacyjnej Zysk netto Korekty: Amortyzacja Koszty finansowe (odsetki) Zmiana stanu należności Zmiana stanu zapasów Zmiana stanu zobowiązań wobec dostawców Zmiana stanu zobowiązań budżetowych Zmiana stanu zobowiązań wobec pracowników CF z działalności operacyjnej Przepływy z działalności inwestycyjnej Inwestycje w środki trwałe CF z działalności inwestycyjnej Przepływy z działalności finansowej Wpływy z emisji akcji Spłata kredytu Wypłata dywidend CF z działalności finansowej Zmiana stanu środków pieniężnych Środki pieniężne na początek roku II Środki pieniężne na koniec roku II

Podobne prezentacje

>")

>")