Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Metody podzia ł u kosztów sta ł ych i zmiennych Sylwia Rosi ń ska, Katarzyna Goraj, Anna Brajczewska

2

Rachunek kosztów zmiennych ≠ rachunek kosztów pe ł nych wycena produktów jest dokonywana wy łą cznie na podstawie zmiennych kosztów produkcyjnych, co jest niezgodne z wymaganiami rachunkowo ś ci finansowej stosowany wewn ę trznie, w bie żą cym zarz ą dzaniu kosztami przedsi ę biorstwa wykorzystuje si ę w nim podzia ł kosztów na sta ł e i zmienne w stosunku do wielko ś ci produkcji

3

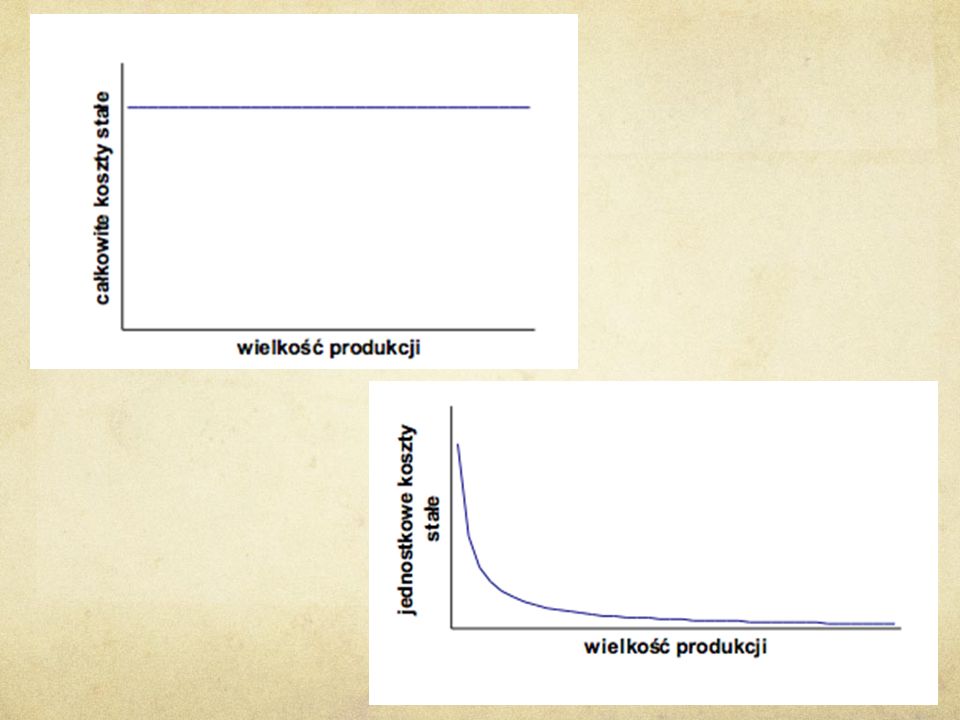

Koszty sta ł e S ą to koszty, które nie reaguj ą na zmiany wielko ś ci produkcji, czyli pozostaj ą niezmienne lub zmieniaj ą si ę w sposób nieistotny. Koszty, które firma ponosi nawet w okresach, w których produkcja jest równa zero. Koszty sta ł e nie ulegaj ą zmianom w krótkim okresie czasu i s ą niezale ż ne od wielko ś ci produkcji. Koszty te narastaj ą w miar ę up ł ywu czasu. Jednostkowe koszty sta ł e ulegaj ą zmianom. Gdy produkcja ro ś nie, to jednostkowy koszt sta ł y maleje, a gdy produkcja spada to jednostkowy koszt sta ł y ro ś nie.

5

Przyk ł ady kosztów sta ł ych - czynsz, - odsetki od kredytów, - amortyzacja liczona metod ą liniow ą, - delegacje s ł u ż bowe, - wynajem pomieszcze ń produkcyjnych - ubezpieczenie linii produkcyjnej

6

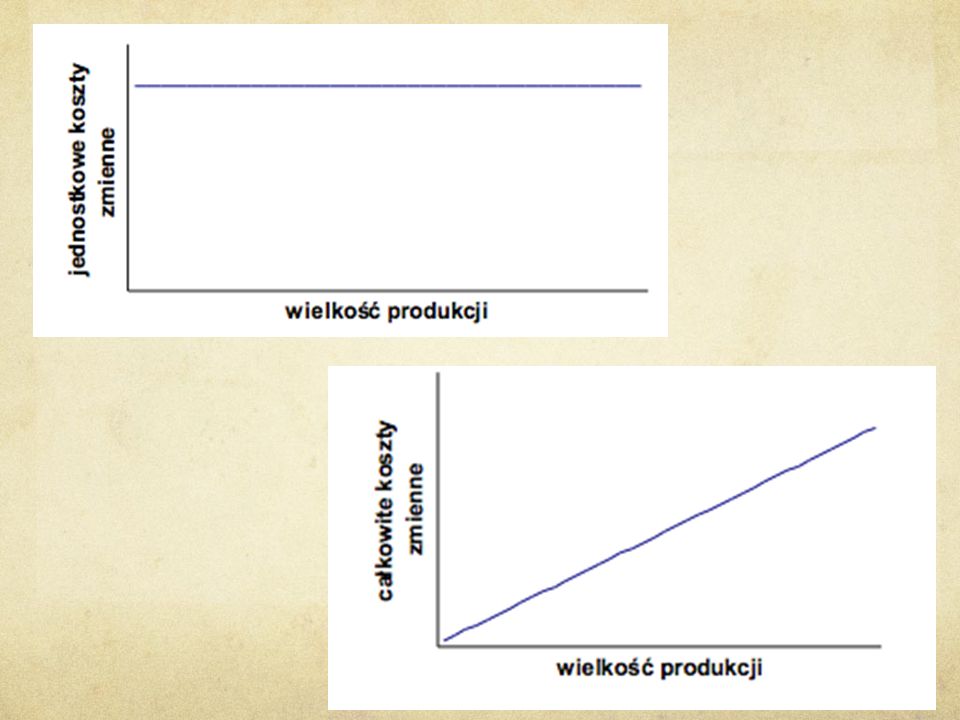

Koszty zmienne Koszty, które zmieniaj ą si ę wraz ze zmianami wielko ś ci produkcji. S ą to koszty, jakie ponosi przedsi ę biorca na dzia ł alno ś ci zwi ą zanej bezpo ś rednio z produkcj ą.

8

Przyk ł ady kosztów zmiennych: koszt materia ł ów bezpo ś rednich, koszt p ł ac bezpo ś rednich, koszty zu ż ycia energii nap ę dowej, koszt zu ż ycia narz ę dzi specjalnych

9

Podzia ł kosztów zmiennych: Progresywne- zmieniaj ą si ę szybciej ni ż rozmiary produkcji np. elementy kosztów transportu Proporcjonalne - zmieniaj ą si ę w takim samym stopniu w jakim zmienia si ę wielko ść produkcji np. warto ść zu ż ytych materia ł ów bezpo ś rednich Degresywne- zmieniaj ą si ę wolniej w stosunku do zmian wielko ś ci produkcji np. cz ęść wynagrodzenia kierownictwa wydzia ł u Regresywne- wyst ę puj ą gdy kolejne przyrosty produkcji powoduj ą spadek kosztów zmiennych np. koszty amortyzacji regresywnej

10

Czynniki wyznaczaj ą ce podzia ł kosztów na zmienne i sta ł e S ą to czynniki, których prawid ł owe ustalenie ma wp ł yw na jako ść decyzji uzyskiwanych w rachunku kosztów zmiennych : czas - w krótkim czasie wszystkie koszty s ą sta ł e, a w d ł ugim ulegaj ą zmianom (pozwala okre ś li ć przedzia ł czasowy których dotyczy) oraz podzia ł wielko ś ci produkcji - kiedy nie osi ą gnie si ę minimalnej wielko ś ci produkcji lub przekroczy wielko ść maksymaln ą, wtedy podzia ł na koszty sta ł e i zmienne mo ż e nie odpowiada ć istocie tych kosztów.

oraz podzia ł wielko ś ci produkcji - kiedy nie osi ą gnie si ę minimalnej wielko ś ci produkcji lub przekroczy wielko ść maksymaln ą, wtedy podzia ł na koszty sta ł e i zmienne mo ż e nie odpowiada ć istocie tych kosztów.")

11

Metody podzia ł u kosztów na sta ł e i zmienne: 1. Metoda ksi ę gowa - polega na zaliczaniu poszczególnych pozycji kosztów do grupy kosztów sta ł ych lub zmiennych przez pracownika dzia ł u ksi ę gowo ś ci lub innego specjalist ę. Opiera si ę on na w ł asnej wiedzy i do ś wiadczeniu zawodowym oraz konsultuje si ę z innymi komórkami organizacyjnymi jednostki. Dokonuje klasyfikacji kosztów powstaj ą cych w przebiegu dzia ł alno ś ci na podstawie obserwacji zachowania kosztów pod wp ł ywem zmian stopnia wykorzystania zdolno ś ci produkcyjnych. Jest to metoda prosta obarczona du ż ym ryzykiem b łę dów wynikaj ą cych z subiektywnej decyzji osoby j ą stosuj ą cej.

12

2. Metody statystyczne- opieraj ą si ę na z ł o ż eniu, ż e koszty ca ł kowite s ą liniowo zale ż ne od wielko ś ci produkcji, co mo ż na przedstawi ć nast ę puj ą cym wzorem: K=v*q+f v - jednostkowy koszt zmienny q - wielko ść produkcji f - koszty sta ł e Do metod statystycznych zaliczamy metod ę wizualn ą, dwóch punktów i regresji liniowej.

13

2.1. Metoda dwóch punktów (wielko ś ci kra ń cowych) - polega na wybraniu z minionych okresów sprawozdawczych wielko ś ci ekstremalnych i kosztu kra ń cowego produkcji. Polega na wybraniu z szeregu czasowego kosztów produkcji dwóch ekstremalnych (minimalnej i maksymalnej) i postawieniu danych pod funkcj ę liniow ą kosztów. Okre ś la jednostkowy koszt zmienny i koszty sta ł e oraz wyznacza teoretyczn ą funkcj ę kosztów jednostki. Wyznaczona funkcja nadaje si ę do szacowania kosztów pod warunkiem, ż e w nast ę pnych okresach sprawozdawczych wielko ść produkcji nie b ę dzie znacznie odbiega ł a od wielko ś ci wyst ę puj ą cej w okresach minionych.

- polega na wybraniu z minionych okresów sprawozdawczych wielko ś ci ekstremalnych i kosztu kra ń cowego produkcji. Polega na wybraniu z szeregu czasowego kosztów produkcji dwóch ekstremalnych (minimalnej i maksymalnej) i postawieniu danych pod funkcj ę liniow ą kosztów. Okre ś la jednostkowy koszt zmienny i koszty sta ł e oraz wyznacza teoretyczn ą funkcj ę kosztów jednostki. Wyznaczona funkcja nadaje si ę do szacowania kosztów pod warunkiem, ż e w nast ę pnych okresach sprawozdawczych wielko ść produkcji nie b ę dzie znacznie odbiega ł a od wielko ś ci wyst ę puj ą cej w okresach minionych..")

14

Przyk ł ad KOSZTY STA Ł E w maju wynosi ł y 61 500 z ł.

15

Je ż eli pozostaj ą niezmienne, a koszty zmienne pozostaj ą sta ł e na jednostk ę, to mo ż emy policzy ć warto ść kosztów ca ł kowitych dla dowolnej wielko ś ci produkcji. Np. q= 2100 szt. KC = 131,25 x 2100 + 61 500 = 337 125 z ł.

16

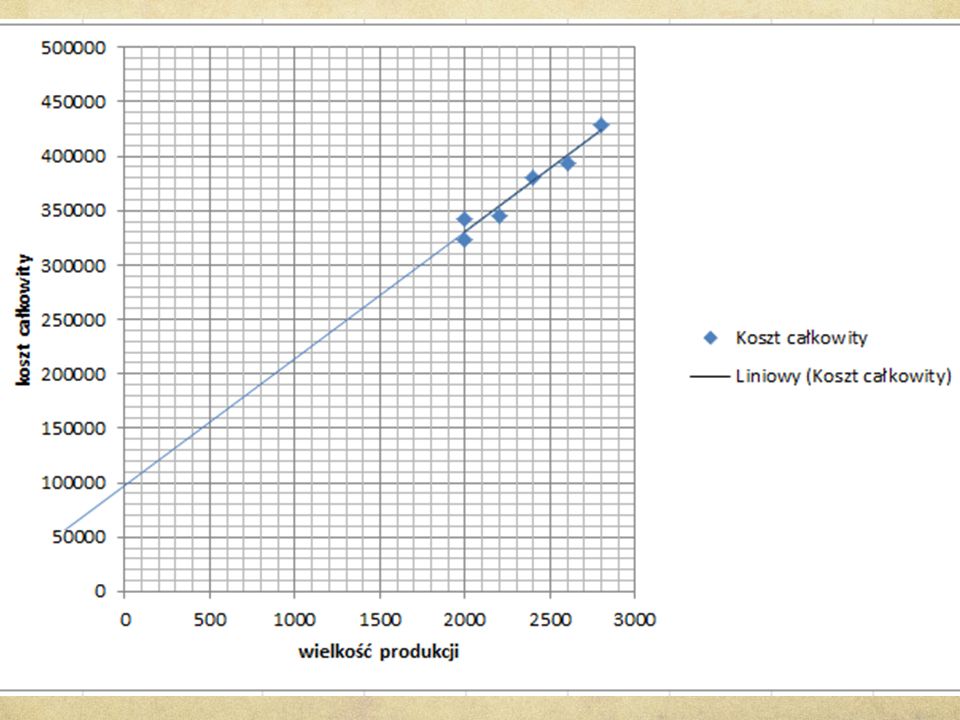

2.2. Metoda wizualna (graficzna) - graficzne wyznaczenie linii kosztów, polega na narysowaniu linii prostej symbolizuj ą cej szukan ą funkcj ę kosztów jednostki. Na o ś X nanosi si ę wielko ść produkcji a na os Y odpowiadaj ą ce im warto ś ci kosztów ponoszonych. Wyznaczona linia przedstawia tendencj ę zachowania si ę kosztów wzgl ę dem rozmiarów produkcji. Nachylenie linii wyznacza koszty zmienne a przeci ę cie si ę jej z osi ą Y poziom kosztów sta ł ych.

- graficzne wyznaczenie linii kosztów, polega na narysowaniu linii prostej symbolizuj ą cej szukan ą funkcj ę kosztów jednostki. Na o ś X nanosi si ę wielko ść produkcji a na os Y odpowiadaj ą ce im warto ś ci kosztów ponoszonych. Wyznaczona linia przedstawia tendencj ę zachowania si ę kosztów wzgl ę dem rozmiarów produkcji. Nachylenie linii wyznacza koszty zmienne a przeci ę cie si ę jej z osi ą Y poziom kosztów sta ł ych..")

18

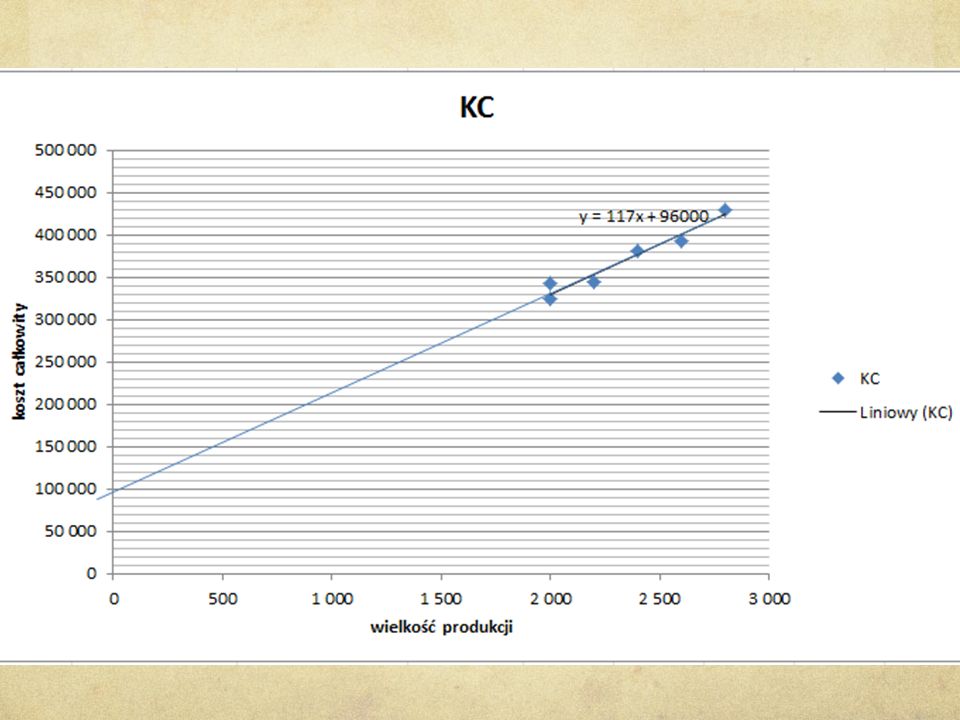

Z wykresu odczytujemy koszt sta ł y: 100 000 z ł KZ = KC - KS, KZ = 429000 - 100000 = 329000 KZj = 329000 : 2800 = 117,50 z ł Oszacowana t ą metod ą funkcja kosztów ca ł kowitych ma posta ć : KC = 117,5 x q + 100 000

19

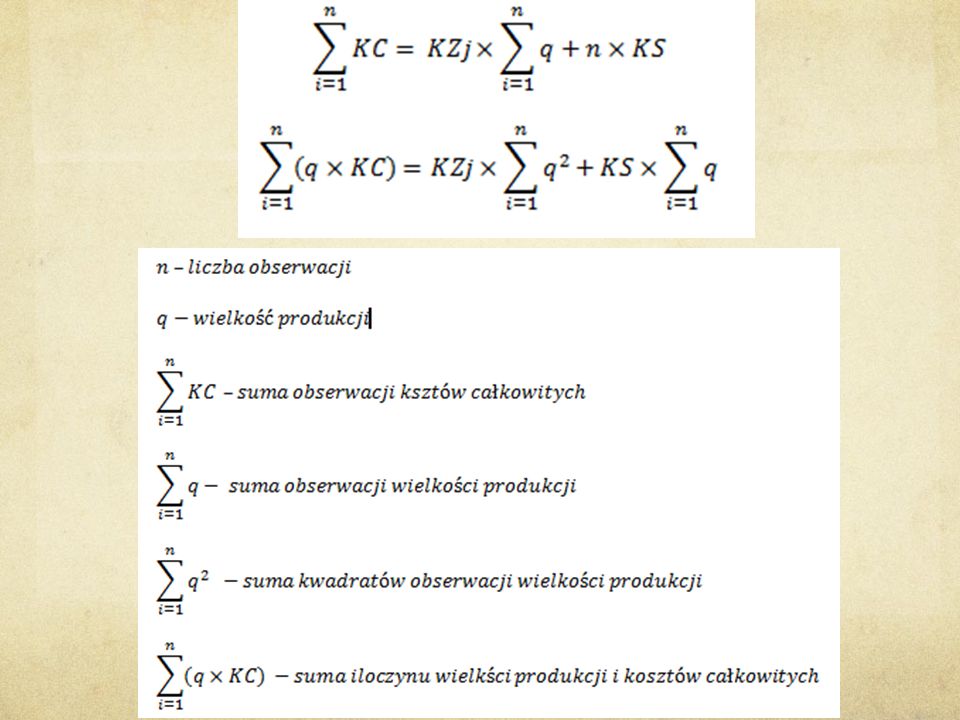

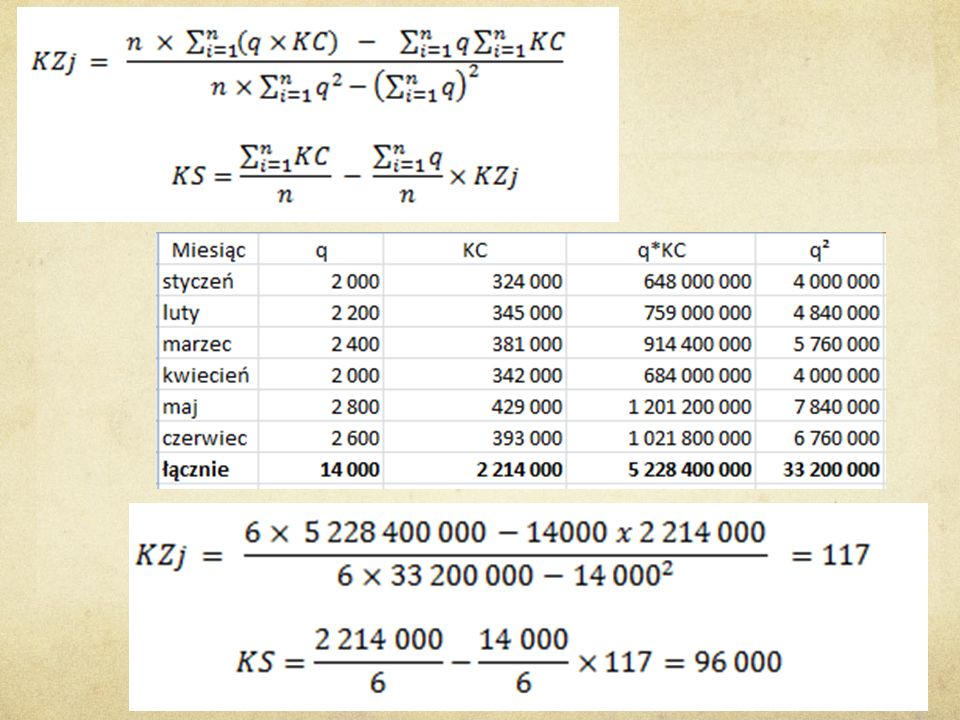

2.3. Metoda regresji liniowej (najmniejszych kwadratów ) - polega na znalezieniu takiego równania linii prostej kosztów, aby suma kwadratów pionowych odleg ł o ś ci mi ę dzy t ą lini ą a danymi rzeczywistymi by ł a mniejsza ni ż suma kwadratów odleg ł o ś ci mi ę dzy danymi empirycznymi a jak ą kolwiek inn ą krzyw ą. Ta metoda daje najlepsze dopasowanie linii kosztów do wszystkich obserwacji, ale procedura obliczania jest do ść skomplikowana.

- polega na znalezieniu takiego równania linii prostej kosztów, aby suma kwadratów pionowych odleg ł o ś ci mi ę dzy t ą lini ą a danymi rzeczywistymi by ł a mniejsza ni ż suma kwadratów odleg ł o ś ci mi ę dzy danymi empirycznymi a jak ą kolwiek inn ą krzyw ą. Ta metoda daje najlepsze dopasowanie linii kosztów do wszystkich obserwacji, ale procedura obliczania jest do ść skomplikowana..")

23

3. Metoda in ż ynieryjna (studiów technologicznych) polega na pomiarze zu ż ycia czynników produkcji na podstawie analizy techniki, technologii i organizacji produkcji. Pozwala ustali ć zale ż no ść zu ż ycia danego czynnika od wielko ś ci produkcji, a nast ę pnie oceni ć zasadno ść tego zu ż ycia. Dokonywana jest przez pracowników pionu produkcyjnego i nie bazuje na historycznych danych ksi ę gowych. Jest bardzo pracoch ł onna.

polega na pomiarze zu ż ycia czynników produkcji na podstawie analizy techniki, technologii i organizacji produkcji. Pozwala ustali ć zale ż no ść zu ż ycia danego czynnika od wielko ś ci produkcji, a nast ę pnie oceni ć zasadno ść tego zu ż ycia. Dokonywana jest przez pracowników pionu produkcyjnego i nie bazuje na historycznych danych ksi ę gowych. Jest bardzo pracoch ł onna..")

24

Bibliografia "Controlling kosztów i rachunkowo ść zarz ą dcza", Gertruda Krystyna Ś widerska, Warszawa 2010 "Metody podzia ł u kosztów na sta ł e i zmienne", prof.dr hab.Wiktor Gabrusewicz "Koszty i ich rachunek:kompendium wiedzy", Danuta Maciejowska, Warszawa 2012

Podobne prezentacje

ogół rzeczywistych jednostek, o których chcemy uzyskać informacje.>")

. Cen a Cena (łac. pretium) - nazwa świadczenia kupuja ̨ cego w umowie sprzedaz ̇ y: kwota pienie ̨ z ̇ na ustalona jako.>")

do zakresu komórek w innym skoroszycie Możliwości efektywnego stosowania odwołań zewnętrznych Odwołania zewnętrzne.>")