Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Podstawy teoretyczne unii monetarnej

Janina Godłów-Legiędź

2

Robert Mundell – podstawy teorii

W latach 60. XX w. powstała teoria optymalnych obszarów walutowych. Za ojca tej teorii uważa się kanadyjskiego ekonomistę Roberta A. Mundella, który w 1999 r. został uhonorowany nagrodą Nobla z ekonomii. 2

3

Wspólny obszar walutowy

Wspólny obszar walutowy to terytorium obejmujące kraje lub regiony posługujące się jedną wspólną walutą bądź wieloma walutami, jeśli kursy ich walut są usztywnione względem siebie i stosują zbiorowy kurs wobec walut krajów trzecich Przykłady: Kraje UE , które przystąpiły do unii monetarnej, ale także Stany Zjednoczone, czy Polska 3

4

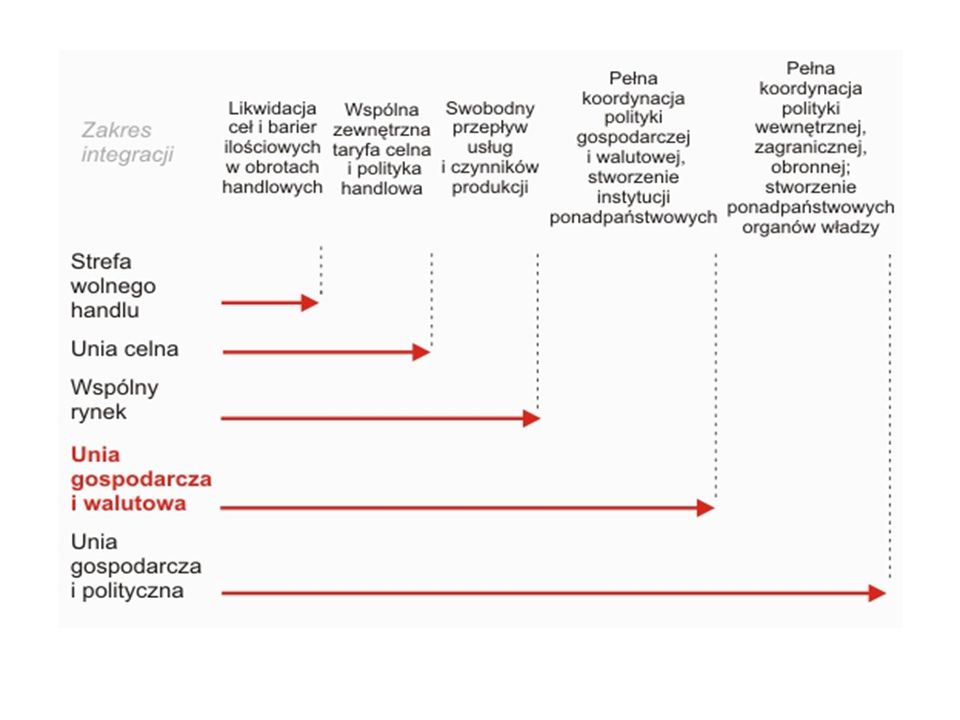

Unia walutowa jako etap integracji

1) strefa wolnego handlu – zniesienie wszelkich ograniczeń w handlu pomiędzy państwami członkowskimi strefy, 2) unia celna – wspólna polityka celna państw względem krajów trzecich, 3) wspólny rynek – umożliwienie pełnej swobody przepływu siły roboczej, kapitału, towarów i usług pomiędzy krajami członkowskimi, 4) unia walutowa i gospodarcza – etap ten musi spełniać założenia wszystkich trzech poprzednich etapów, a także charakteryzować się koordynacją wszystkich pozostałych dziedzin polityki ekonomicznej, jak polityka pieniężna, fiskalna, energetyczna czy rolna, 5) unia polityczna – dopełnienie procesu integracji pomiędzy państwami. 4

strefa wolnego handlu – zniesienie wszelkich ograniczeń w handlu pomiędzy państwami członkowskimi strefy, 2) unia celna – wspólna polityka celna państw względem krajów trzecich, 3) wspólny rynek – umożliwienie pełnej swobody przepływu siły roboczej, kapitału, towarów i usług pomiędzy krajami członkowskimi, 4) unia walutowa i gospodarcza – etap ten musi spełniać założenia wszystkich trzech poprzednich etapów, a także charakteryzować się koordynacją wszystkich pozostałych dziedzin polityki ekonomicznej, jak polityka pieniężna, fiskalna, energetyczna czy rolna, 5) unia polityczna – dopełnienie procesu integracji pomiędzy państwami. 4.")

5

Terms of trade (warunki wymiany)

Terms of trade (warunki wymiany). Stosunek indeksu cen towarów eksportowych do indeksu cen towarów importowanych; określa warunki wymiany międzynarodowej. Poprawa terms of trade następuje wtedy, gdy ceny dóbr eksportowanych w okresie danego roku rosną szybciej niż ceny dóbr importowanych. Cło jest opłatą pobieraną przy przekraczaniu przez towar granicy celnej danego kraju Strefa wolnego handlu pozwala pozbyć się kosztów związanych z ograniczenia nakładanymi przez państwa na handel międzynarodowy: w postaci ceł oraz środków para- i pozataryfowych Unia celna oznacza ujednolicenie stawek celnych i innych barier stosowanych względem krajów trzecich. Dzięki wspólnej polityce handlowej kraje unii celnej mogą osiągnąć dodatkowe korzyści, poprawiając swoje terms of trade, a także korzystając ze zwielokrotnionej siły przetargowej w negocjacjach międzynarodowych

. Stosunek indeksu cen towarów eksportowych do indeksu cen towarów importowanych; określa warunki wymiany międzynarodowej. Poprawa terms of trade następuje wtedy, gdy ceny dóbr eksportowanych w okresie danego roku rosną szybciej niż ceny dóbr importowanych. Cło jest opłatą pobieraną przy przekraczaniu przez towar granicy celnej danego kraju. Strefa wolnego handlu pozwala pozbyć się kosztów związanych z ograniczenia nakładanymi przez państwa na handel międzynarodowy: w postaci ceł oraz środków para- i pozataryfowych. Unia celna oznacza ujednolicenie stawek celnych i innych barier stosowanych względem krajów trzecich. Dzięki wspólnej polityce handlowej kraje unii celnej mogą osiągnąć dodatkowe korzyści, poprawiając swoje terms of trade, a także korzystając ze zwielokrotnionej siły przetargowej w negocjacjach międzynarodowych.")

6

„Uwolnienie” czynników produkcji

Wspólny rynek - między integrującymi się krajami przestają istnieć bariery nie tylko na rynku dóbr i usług, ale także na rynku czynników produkcji (siły roboczej i kapitału). Wspólny rynek pozwala odnosić dodatkowe korzyści z poprawy efektywności gospodarowania poprzez optymalizację alokacji zasobów czynników wytwórczych. 6

. Wspólny rynek pozwala odnosić dodatkowe korzyści z poprawy efektywności gospodarowania poprzez optymalizację alokacji zasobów czynników wytwórczych. 6.")

7

„Uwolnienie” czynników produkcji

Wspólny rynek - między integrującymi się krajami przestają istnieć bariery nie tylko na rynku dóbr i usług, ale także na rynku czynników produkcji (siły roboczej i kapitału). Wspólny rynek pozwala odnosić dodatkowe korzyści z poprawy efektywności gospodarowania poprzez optymalizację alokacji zasobów czynników wytwórczych. 7

. Wspólny rynek pozwala odnosić dodatkowe korzyści z poprawy efektywności gospodarowania poprzez optymalizację alokacji zasobów czynników wytwórczych. 7.")

8

Unia ekonomiczna i monetarna

Wprowadzenie wspólnej waluty lub usztywnienie kursów walut, powołanie ponadnarodowego banku centralnego oraz wprowadzenie jednolitej polityki monetarnej. Na szczebel międzynarodowy (do ponadnarodowego banku centralnego) zostają przeniesione kompetencje w zakresie polityki monetarnej. Zakładano, że spowoduje to nasilenie się pozytywnych efektów alokacyjnych (lepsza alokacja czynników produkcji), akumulacyjnych (dotyczących kapitału rzeczowego, ludzkiego oraz wiedzy) oraz lokalizacyjnych (zmniejszanie dysproporcji między regionami). 8

zostają przeniesione kompetencje w zakresie polityki monetarnej. Zakładano, że spowoduje to nasilenie się pozytywnych efektów alokacyjnych (lepsza alokacja czynników produkcji), akumulacyjnych (dotyczących kapitału rzeczowego, ludzkiego oraz wiedzy) oraz lokalizacyjnych (zmniejszanie dysproporcji między regionami). 8.")

10

Czy i kiedy przyjąć wspólną walutę?

Teorie 10

11

Wśród tych teorii można wyróżnić trzy zasadnicze nurty badań

Teorie klasyczne, poszukujące kryteriów niezbędnych, aby dany obszar walutowy był optymalny (TOOW). Teorie opierające się na pełnej analizie potencjalnych korzyści i kosztów integracji monetarnej. Teorie endogeniczności kryteriów optymalności. 11

. Teorie opierające się na pełnej analizie potencjalnych korzyści i kosztów integracji monetarnej. Teorie endogeniczności kryteriów optymalności. 11.")

12

Wspólny a optymalny obszar walutowy

WOW OOW Terytorium obejmujące kraje lub regiony posługujące się jedną wspólną walutą bądź wieloma walutami, jeśli kursy ich walut są usztywnione względem siebie i stosują zbiorowy kurs wobec walut krajów trzecich WOW, który spełnia określone warunki, a w konsekwencji dobrobyt mieszkańców jest wyższy niż byłby gdyby ich gospodarki funkcjonowały w ramach innego obszaru walutowego. Najczęściej wskazywany warunek: wysoka wewnętrzna mobilność czynników produkcji i niska mobilność zewnętrzna.

13

Na czym polega problem? Przyjęcie wspólnej waluty oznacza konieczność rezygnacji z niezależnej polityki monetarnej i kursowej oraz mechanizmów, które działają w sytuacji posiadania waluty narodowej. Co może zastąpić tę politykę i mechanizmy?

14

Optymalność obszaru walutowego wg Mundella

Optymalność obszaru walutowego to zdolność do stabilizacji poziomu cen i zatrudnienia. Wewnątrz takiego obszaru oddziałują automatyczne dostosowania, które powodują niwelowanie nierównowagi płatniczej oraz bezrobocia bez konieczności stosowania narzędzi polityki monetarnej i fiskalnej. Warunkiem działania tych dostosowań jest mobilność czynników produkcji, zwłaszcza pracy. Jaka wielkość obszaru walutowego sprzyja jego optymalności? Im więcej obszarów walutowych, tym wyższe koszty wymiany; Mały obszar walutowy to niska płynność finansowa i możliwość spekulacyjnych ataków; Większy obszar walutowy zmniejsza znaczenie iluzji pieniężnej.

15

Kurs walutowy a teoria optymalnego obszaru walutowego (TOOW)

Według założeń TOOW najpoważniejszym makroekonomicznym kosztem usztywnienia kursu walutowego w unii walutowej jest utrata kontroli nad polityką pieniężną (kursową), która może stanowić skuteczny mechanizm absorpcji szoków. Punktem wyjścia TOOW była analiza skutków zewnętrznych szoków asymetrycznych. W szczególności analizuje się skutki szoków w warunkach stosowania dewaluacji waluty oraz w sytuacji niemożności zastosowania mechanizmu dewaluacji. TOOW określa więc warunki, w jakich polityka gospodarcza może zostać pozbawiona możliwości użycia instrumentów polityki pieniężnej i kursowej.

, która może stanowić skuteczny mechanizm absorpcji szoków. Punktem wyjścia TOOW była analiza skutków zewnętrznych szoków asymetrycznych. W szczególności analizuje się skutki szoków w warunkach stosowania dewaluacji waluty oraz w sytuacji niemożności zastosowania mechanizmu dewaluacji. TOOW określa więc warunki, w jakich polityka gospodarcza może zostać pozbawiona możliwości użycia instrumentów polityki pieniężnej i kursowej.")

16

Pojęcie i znaczenie kursu walutowego

Kurs walutowy definiuje się jako cenę waluty obcej wyrażoną w walucie krajowej, innymi słowy jako liczbę jednostek pieniądza krajowego, jaką trzeba zapłacić za nabycie jednostki walutowej innego kraju. Jest to najczęściej stosowana konwencja prezentacji kursu walutowego (tzw. definicja europejska). W odniesieniu do relacji złotego do euro oznacza ona, ile złotych należy zapłacić za jedno euro, np. 4,1 PLN/EUR. W gospodarce rynkowej kurs walutowy jest jedną z najważniejszych kategorii ekonomicznych. Wpływając na koszty i dochody przedsiębiorstw biorących udział w wymianie międzynarodowej, decyduje on o wolumenie importu i eksportu danego kraju.

. W odniesieniu do relacji złotego do euro oznacza ona, ile złotych należy zapłacić za jedno euro, np. 4,1 PLN/EUR. W gospodarce rynkowej kurs walutowy jest jedną z najważniejszych kategorii ekonomicznych. Wpływając na koszty i dochody przedsiębiorstw biorących udział w wymianie międzynarodowej, decyduje on o wolumenie importu i eksportu danego kraju.")

17

Kurs walutowy z perspektywy importera i eksportera

Dla krajowych podmiotów import jest droższy przy słabej walucie krajowej, a więc przy względnie wysokim kursie walutowym. Przychody z eksportu są natomiast mniejsze przy niskim kursie walutowym, czyli przy silnej walucie krajowej. Kurs walutowy pełni więc istotną funkcję cenotwórczą, co oznacza, że wpływa na relatywne ceny dóbr krajowych i zagranicznych. Dla zagranicznego nabywcy cena określonego dobra w Polsce zależy od dwóch wielkości: ceny tego dobra w złotych oraz kursu złotego.

18

Szoki asymetryczne Szok to zakłócenie przebiegu procesów gospodarczych prowadzące do poważnych zmian PKB i bezrobocia. Szok asymetryczny charakteryzuje się tym, że dotyka z różną siłą poszczególnych członków unii walutowej albo tylko niektórych. Przykładem szoku asymetrycznego może być nagły lub znaczny wzrost cen źródeł energii, który w większym stopniu dotyka te kraje bądź sektory, które są od nich bardziej zależne. Szokiem może być nagłe zmniejszenie zagranicznego popytu na ważne dobra eksportowe danej gospodarki.

19

Rodzaje szoków Szok popytowy (czynniki: wzrost lub spadek wydatków , spadek lub wzrost popytu na pieniądz, spadek popytu zagranicznego na produkty danego kraju); Szok podażowy (czynniki: wzrost cen czynników produkcji, błędy w przewidywaniach dotyczących inflacji w przedsiębiorstwach i podniesienie cen). Na szoki asymetryczne narażone są przede wszystkim kraje peryferyjne.

; Szok podażowy (czynniki: wzrost cen czynników produkcji, błędy w przewidywaniach dotyczących inflacji w przedsiębiorstwach i podniesienie cen). Na szoki asymetryczne narażone są przede wszystkim kraje peryferyjne.")

20

Kraje dominujące i peryferyjne

Istotną kwestią jest zagadnienie relacji między krajami o wysokim poziomie rozwoju i wysokim stopniu zintegrowania gospodarek ( kraje dominujące) a krajami o niższym poziomie rozwoju i/lub niższym stopniu zintegrowania (kraje peryferyjne) w ramach unii monetarnej. M. Demertzis, A. H. Hallet i O. Rummel zaliczają w przypadku Unii Europejskiej do krajów dominujących : Austrię, Francję, Niemcy, Belgię , Danię, Luksemburg, Holandię. Wg nich krajami peryferyjnymi są: Hiszpania, Włochy, Portugalia, Grecja, Irlandia, Wielka Brytania, Finlandia, Szwecja. Polityka monetarna w warunkach unii monetarnej jest kształtowana w oparciu o sygnały płynące z krajów dominujących, tworzących zasadniczą część gospodarki obszaru walutowego.

a krajami o niższym poziomie rozwoju i/lub niższym stopniu zintegrowania (kraje peryferyjne) w ramach unii monetarnej. M. Demertzis, A. H. Hallet i O. Rummel zaliczają w przypadku Unii Europejskiej do krajów dominujących : Austrię, Francję, Niemcy, Belgię , Danię, Luksemburg, Holandię. Wg nich krajami peryferyjnymi są: Hiszpania, Włochy, Portugalia, Grecja, Irlandia, Wielka Brytania, Finlandia, Szwecja. Polityka monetarna w warunkach unii monetarnej jest kształtowana w oparciu o sygnały płynące z krajów dominujących, tworzących zasadniczą część gospodarki obszaru walutowego.")

21

Zmiany kursu - pojęcia Aprecjacja danej waluty oznacza wzrost jej wartości w wyniku działania sił rynkowych. Deprecjacja danej waluty oznacza spadek jej wartości w wyniku działania sił rynkowych, Dewaluacja danej waluty oznacza administracyjne (bank centralny lub/i rząd) obniżenie jej wartości, Rewaluacja danej waluty oznacza administracyjne podniesienie jej wartości.

obniżenie jej wartości, Rewaluacja danej waluty oznacza administracyjne podniesienie jej wartości.")

22

Mechanizm dostosowawczy – zmiany kursu

W systemie kursu płynnego dostosowanie do negatywnego szoku eksportowego dokonuje się automatycznie. Negatywny wstrząs w popycie zewnętrznym prowadzi do deprecjacji kursu walutowego. W skutek zmniejszonego popytu na dobra eksportowane zmniejsza się dopływ obcych walut, spada popyt na walutę krajową, i obniża się jej wartość. Spadek eksportu, który przyczynia się do wzrostu deficytu obrotów bieżących, pociąga też za sobą wzrost premii za ryzyko makroekonomiczne kraju, co potęguje deprecjację krajowej waluty. Dzięki temu zwiększa się konkurencyjność dóbr produkowanych w tym kraju i na skutek zwiększonego eksportu gospodarka może powrócić na ścieżkę wzrostu. Podobny skutek adaptacyjny przynosi nie tylko płynna, ale również skokowa zmiana kursu w postaci dewaluacji.

24

Skutek wzrostu popytu na eksport - aprecjacja

W przypadku kraju doświadczającego wzrost popytu na eksport wzrost popytu na walutę krajową prowadzi do skutków odwrotnych, do jej aprecjacji i zmniejszenia konkurencyjności cenowej krajowej produkcji. W wyniku zmian kursów walutowych po pewnym czasie oba kraje wracają do równowagi. Podobny skutek adaptacyjny przynosi nie tylko płynna, ale również skokowa zmiana kursu w postaci rewaluacji.

26

Dostosowania kursowe a otwartość gospodarki

Przydatność kursu walutowego ma większe znaczenie dla gospodarki dużej i zamkniętej, gdzie wymiana z zagranicą odgrywa stosunkowo niewielką rolę W gospodarce otwartej (duży udział importu) należy bowiem uwzględnić impulsy inflacyjne wywołane deprecjacją (dewaluacją) kursu waluty krajowej. Uwzględnienie wpływu zmiany kursu na import uświadamia, że zmiana kursu ma jedynie krótkotrwały wpływ na poprawę konkurencyjności (jego dewaluacja oznaczająca podrożenie importu, co powoduje wzrost cen i płac). Z długookresowego punktu widzenia liczą się koszty produkcji i innowacyjność.

należy bowiem uwzględnić impulsy inflacyjne wywołane deprecjacją (dewaluacją) kursu waluty krajowej. Uwzględnienie wpływu zmiany kursu na import uświadamia, że zmiana kursu ma jedynie krótkotrwały wpływ na poprawę konkurencyjności (jego dewaluacja oznaczająca podrożenie importu, co powoduje wzrost cen i płac). Z długookresowego punktu widzenia liczą się koszty produkcji i innowacyjność.")

27

Stopień otwartości a koszt porzucenia polityki kursowej

Koszt rezygnacji z polityki kursowej Stopień otwartości gospodarki

28

Koszty unii walutowej spadają wraz ze wzrostem otwartości gospodarki, gdyż zmniejsza się użyteczność wykorzystania mechanizmu kursowego. Gospodarki względnie otwarte, dokonujące wielu transakcji z zagranicą, zdecydowanie zyskują na integracji walutowej dzięki obniżce kosztów transakcyjnych i eliminacji ryzyka kursowego Gospodarka rezygnująca z suwerenności monetarnej powinna kierować dominującą część swojego eksportu (importu) do (z) krajów, z którymi będzie dzieliła wspólną walutę.

do (z) krajów, z którymi będzie dzieliła wspólną walutę.")

29

Zmiany spowodowane liberalizacją obrotów kapitałowych

Tradycyjna TOOW zakładała, że zmiany kursu walutowego odzwierciedlają zmiany wielkości realnych opisujących daną gospodarkę (eksportu dóbr i usług), Gdy teoria ta powstawała o poziomie kursów walutowych decydował przepływ dewiz związanych z płatnościami towarowymi. Obroty kapitałowe z zagranicą były bowiem ograniczone do realizacji płatności z tytułu wymiany dóbr i usług. Obecnie, w obliczu globalizacji i liberalizacji rynku finansowego, w krótkim okresie o kursie waluty danego kraju często decyduje przepływ kapitału niezwiązany z płatnościami towarowymi.

, Gdy teoria ta powstawała o poziomie kursów walutowych decydował przepływ dewiz związanych z płatnościami towarowymi. Obroty kapitałowe z zagranicą były bowiem ograniczone do realizacji płatności z tytułu wymiany dóbr i usług. Obecnie, w obliczu globalizacji i liberalizacji rynku finansowego, w krótkim okresie o kursie waluty danego kraju często decyduje przepływ kapitału niezwiązany z płatnościami towarowymi.")

30

Co zamiast dostosowań kursowych?

W myśl TOOW pozbycie się instrumentu kursu walutowego stanowi koszt dla gospodarki. Aby go zmniejszyć, należy spełnić warunki, które teoria określa mianem kryteriów optymalności. TOOW wykształciła dwie grupy kryteriów. Kryteria, których spełnienie zabezpiecza kraj przed szokami Kryteria, które pozwalają szybko reagować na szoki.

31

KRYTERIA 1.zabezpieczające przed szokami

Czynniki zmniejszające ryzyko, że dany kraj zostanie dotknięty szokiem asymetrycznym: Dywersyfikacji produkcji, Zbliżony poziom inflacji, Zbieżność cykli koniunkturalnych Podobieństwo struktur gospodarek. 31

32

KRYTERIA 2: pozwalające na szybkie dostosowania do szoków

Czynniki sprzyjające absorpcji wstrząsów: mobilność czynników produkcji, elastyczność cen i płac oraz integracja fiskalna i finansowa

33

w małym stopniu podatna na szoki: zdolna do zaabsorbowania szoków:

Według tradycyjnej TOOW koszt porzucenia polityki kursowej i pieniężnej jest mniejszy, gdy gospodarka jest: w małym stopniu podatna na szoki: zdolna do zaabsorbowania szoków: Korelacja cykli koniunkturalnych Podobieństwo stóp inflacji Dywersyfikacja produkcji • Elastyczność płac i cen • Mobilność czynników wytwórczych • Integracja rynków finansowych Integracja fiskalna

34

Korelacja cykli koniunkturalnych

W im większym stopniu cykle są zbieżne, tym większa jest użyteczność wspólnej polityki pieniężnej kreowanej na użytek całej unii walutowej. Mniejsze jest też ryzyko szoków asymetrycznych.

35

Znaczenie poziomu inflacji

G. Haberler (1970) i J.M. Fleming (1971) : W unii walutowej nominalne stopy procentowe banku centralnego są kształtowane przez wspólny bank centralny, Różnice w poziomie inflacji prowadzą w tej sytuacji do odmienności realnych stóp procentowych. Przykład: podstawowa stopa procentowa EBC = 0,75% Inflacja w Polsce = 4 % a w Niemczech 2 %. Realne stopy procentowe w tych krajach kształtują się odpowiednio -3,25% i -1,25% (realna stopa procentowa to nominalna stopa procentowa minus inflacja) . W obu przypadkach te ujemne realne stopy procentowe mogą prowadzić do przyspieszenia inflacji, ale w Polsce ten proces byłby znacznie silniejszy.

i J.M. Fleming (1971) : W unii walutowej nominalne stopy procentowe banku centralnego są kształtowane przez wspólny bank centralny, Różnice w poziomie inflacji prowadzą w tej sytuacji do odmienności realnych stóp procentowych. Przykład: podstawowa stopa procentowa EBC = 0,75% Inflacja w Polsce = 4 % a w Niemczech 2 %. Realne stopy procentowe w tych krajach kształtują się odpowiednio -3,25% i -1,25% (realna stopa procentowa to nominalna stopa procentowa minus inflacja) . W obu przypadkach te ujemne realne stopy procentowe mogą prowadzić do przyspieszenia inflacji, ale w Polsce ten proces byłby znacznie silniejszy.")

36

Konsekwencja odmienności inflacji

Różnice w tempie wzrostu cen pomiędzy krajami mogą prowadzić do utraty konkurencyjności przez te kraje, które dopuszczają do nadmiernego wzrostu inflacji.

37

Znaczenie struktury produkcji

Im bardziej gospodarka danego kraju jest zdywersyfikowana, tym mniejszy wpływ wywierają na nią czynniki zewnętrzne. Im więcej jest istotnych dla gospodarki dóbr eksportowych, tym mniejsze ryzyko szoku asymetrycznego. Szoki gospodarcze zazwyczaj nie dotykają jednocześnie wszystkich grup produktowych, dlatego też dywersyfikacja gospodarki redukuje potrzebę dostosowania poprzez kurs walutowy i chroni przed zaburzeniami zewnętrznymi (Kenen 1969). Wysoka koncentracja eksportu w pewnych grupach produktów i usług powinna być więc postrzegana jako argument na rzecz utrzymania płynnego mechanizmu kursowego.

. Wysoka koncentracja eksportu w pewnych grupach produktów i usług powinna być więc postrzegana jako argument na rzecz utrzymania płynnego mechanizmu kursowego.")

38

Mobilność czynników wytwórczych

R. Mundell uważał, że potrzebę dostosowania nominalnego kursu walutowego, płac i cen może redukować wysoka mobilność czynników produkcji, w tym szczególnie czynnika pracy (Mundell 1961). W procesie tworzenia optymalnego obszaru walutowego musi zostać spełniony warunek wewnętrznej mobilności czynników produkcji między regionami, sektorami gospodarki i poszczególnymi gałęziami przemysłu. Niektórzy podnosili problem zewnętrznej mobilności.

. W procesie tworzenia optymalnego obszaru walutowego musi zostać spełniony warunek wewnętrznej mobilności czynników produkcji między regionami, sektorami gospodarki i poszczególnymi gałęziami przemysłu. Niektórzy podnosili problem zewnętrznej mobilności.")

39

Argumenty przeciw Ograniczona szybkość, z jaką inwestycje bezpośrednie mogą być przenoszone pomiędzy krajami. Mobilność siły roboczej wiąże się również z pewnymi kosztami, które wynikają z barier językowych, kulturowych, kwalifikacyjnych. Część szoków, które dotykają daną gospodarkę czy region, ma często charakter krótkotrwały. Odpływ pracy może zagrozić przywróceniu wzrostu w dotkniętym szokiem regionie.

40

Elastyczność płac i cen

Obniżenie płac pozwala na obniżkę cen, co zwiększa atrakcyjność cenową krajowych towarów zarówno w oczach importerów, jak i podmiotów lokalnych, a to z kolei sprzyja powrotowi gospodarki do stanu równowagi bilansu płatniczego. Jednocześnie zmniejszenie kosztów pracy pozwala zwiększyć popyt na pracę i stymuluje wzrost zatrudnienia. Negatywny szok zewnętrzny, który dotyka daną gospodarkę w warunkach elastycznego rynku pracy, nie powoduje tak istotnych kosztów dla sfery realnej w postaci wzrostu bezrobocia, gdyż w mniejszym stopniu dokonuje się za pośrednictwem wahań zatrudnienia, a w większym przez zmianę płac realnych. Zmniejsza to potrzebę dostosowania przez kurs walutowy, a więc obniża koszt jego porzucenia.

41

Elastyczność - trudne kryterium

Jak pokazuje praktyka, w krótkim okresie elastyczność płac jest niewielka lub żadna, dlatego zneutralizowanie negatywnych konsekwencji szoku powinno się dokonać za pomocą zwiększenia wydajności pracy, co sprawia, że dostosowanie do szoku odbywa się przez zmianę płac realnych. Kryterium elastyczności pozostaje w sprzeczności ze współczesną tendencją do usztywniania rynku pracy (np. dążenia do podniesienia płac minimalnych)

")

44

Płaca minimalna w ujęciu nominalnym i z uwzględnieniem poziomu cen

45

Zmiany w głównym nurcie ekonomii

Zmiana podejścia do kosztów i korzyści Unii walutowej Zmiany w głównym nurcie ekonomii

46

nowa TOOW (Mongelli 2002), Uwypukla się zalety unii walutowej i wyraźnie zmniejsza skalę kosztów. W pierwotnych założeniach teorii nadmiernie akcentowano skalę kosztów i nie doceniano potencjalnych szans wynikających z unifikacji walutowej.

47

Nowe spojrzenie na TOOW

Założenie nieefektywności polityki pieniężnej w regulowaniu poziomu aktywności gospodarki w długim okresie. Nieskuteczność dostosowawczego działania mechanizmu kursowego, który podlega często znacznym i długotrwałym odchyleniom od poziomu wartości fundamentalnej, przez co sam może być źródłem szoku dla gospodarki. Zwiększenie roli wiarygodności i stabilności polityki makroekonomicznej (stabilności cen, finansów publicznych), do której przyczynia się przyjęcie wspólnej waluty. Ujawnianie się efektów endogenicznych w wyniku integracji gospodarczej i monetarnej.

, do której przyczynia się przyjęcie wspólnej waluty. Ujawnianie się efektów endogenicznych w wyniku integracji gospodarczej i monetarnej.")

48

Konsekwencją przyjęcia monetarystycznej koncepcji neutralności pieniądza było obniżenie kosztów integracji walutowej, wynikającej z utraty niezależności w posługiwaniu się polityką pieniężną w celu stabilizowania gospodarki. W okresie tworzenia podstaw europejskiej unii walutowej w literaturze ugruntowało się przekonanie, że zdrowe finanse publiczne są warunkiem koniecznym (aczkolwiek niewystarczającym) makroekonomicznej stabilności gospodarki i czynnikiem zwiększającym stabilność cen

makroekonomicznej stabilności gospodarki i czynnikiem zwiększającym stabilność cen.")

49

Ograniczenia skuteczności działania mechanizmu kursowego

Doświadczenia niektórych krajów wskazywały, że kurs walutowy może być niebezpiecznym narzędziem polityki gospodarczej, jeśli jest wykorzystywany niewłaściwie. Zmiany nominalnego kursu walutowego oddziałują tylko tymczasowo na wzrost konkurencyjności krajów. Doświadczenia ostatnich lat kryzysu wskazują, że brak możliwości wykorzystaniu kursu może być istotnym czynnikiem pogłębiania równowagi gospodarczej.

50

Model kosztów i korzyści

51

Krzywa korzyści i krzywa kosztów

Koszty i korzyści Jako % PKB Gdy rośnie udział dóbr importowanych w koszyku dóbr konsumpcyjnych maleją koszty z tytułu utraty własnej waluty i niezależności polityki monetarnej. W miarę rozwoju handlu rosną zyski ze wspólnej waluty wynikające z eliminacji ryzyka kursowego i obniżenia kosztów transakcyjnych. To - moment, od którego można rozważać utworzenie UW To Udział HZ w PKB 51

52

Monetarystyczne ujęcie krzywych korzyści i kosztów

Zmiany kursu walutowego są nieefektywnym instrumentem korygowania nierównowagi Dlatego koszty wynikające z utraty niezależności polityki monetarnej są niewielkie . Krzywa kosztów jest więc stroma. Punkt zrównania krzywych kosztów i korzyści jest we wczesnej fazie integracji. Koszty i korzyści jako % PKB To Udział HZ w PKB

53

Keynesowskie ujęcie krzywych korzyści i kosztów

Płace i ceny są nieelastyczne, czynniki produkcji niemobilne. Kurs walutowy jest ważnym instrumentem polityki. Krzywa kosztów jest bardziej płaska. Wynika z tego, że nieliczne kraje , po długim okresie integracji powinny tworzyć unię walutową Koszty i korzyści jako % PKB To Udział HZ w PKB

54

Znaczenie nowej interpretacji krzywej Phillipsa

W Wg oryginalnej krzywej Phillipsa polityka pieniężna może być wykorzystywana do zwalczania inflacji. M Monetarystyczna koncepcja pionowej krzywej i naturalnej stopy bezrobocia prowadzi do wniosku, że polityka pieniężna nie może być skutecznym narzędziem zmniejszania stopy bezrobocia. O Oznacza to, że z perspektywy monetarystycznej koszt rezygnacji z niezależnej polityki pieniężnej jest mniejszy.

55

Doktryna endogeniczności kryteriów

Kolejny krok w modyfikacji bilansu zysków i kosztów stanowiła teza o endogeniczności kryteriów OOW, która pojawiła się w drugiej połowie lat 90. XX w. W świetle tej tezy o wejściu do unii monetarnej niekoniecznie musi przesądzać spełnienie (ex ante) kryteriów formułowanych przez TOOW. Frankel i Rose (1996) wykazali, że stopień integracji gospodarczej i cykli koniunkturalnych to procesy endogeniczne w stosunku do procesu integracji monetarnej. Dlatego też kraje, które stworzą unię walutową i wyeliminują istotną barierę, jaką w integracji gospodarczej i finansowej stanowi odrębna waluta, zintensyfikują wymianę handlową. W rezultacie zwiększy się zakres korelacji cykli koniunkturalnych między nimi i wobec tego lepiej (ex post) spełnią kryteria optymalnego obszaru walutowego.

kryteriów formułowanych przez TOOW. Frankel i Rose (1996) wykazali, że stopień integracji gospodarczej i cykli koniunkturalnych to procesy endogeniczne w stosunku do procesu integracji monetarnej. Dlatego też kraje, które stworzą unię walutową i wyeliminują istotną barierę, jaką w integracji gospodarczej i finansowej stanowi odrębna waluta, zintensyfikują wymianę handlową. W rezultacie zwiększy się zakres korelacji cykli koniunkturalnych między nimi i wobec tego lepiej (ex post) spełnią kryteria optymalnego obszaru walutowego.")

56

Doktryna endogeniczności kryteriów OOW wskazuje, że gotowość do rezygnacji z własnej waluty na rzecz przyjęcia wspólnej, daje o wiele istotniejsze korzyści niż tylko z usztywnienia kursu. •Prekursorzy tej tezy twierdzą, iż użycie wspólnej waluty, poprzez usunięcie jednej z ważnych barier (ryzyka kursowego) pozwala na wzrost wolumenu obrotów w wyniku efektu kreacji handlu.

pozwala na wzrost wolumenu obrotów w wyniku efektu kreacji handlu.")

57

Wraz ze wzrostem stopnia integracji potencjalne koszty związane z przyjęcia wspólnej waluty maleją; np. im większy poziom handlu między krajami, tym większe zyski z redukcji kosztów transakcyjnych. Wysoka intensywność handlu sprawia również, że prawdopodobieństwo wystąpienia szoków asymetrycznych zmniejsza się. Wzrost intensywności handlu pomiędzy krajami, powoduje zwiększenie korelacji cykli koniunkturalnych między nimi. Kryteria teorii OOW mają charakter endogeniczny. Oznacza to, że nawet jeśli jakiś kraj nie jest dobrym kandydatem do unii walutowej ex ante, to może nabyć odpowiednich cech ex post, po wstąpieniu do unii. Próba oceny, czy dany kraj spełnia kryteria OOW, na podstawie danych historycznych może być myląca.

58

Optymizm podejścia endogenicznego

Korzyści unii walutowej przeważają Korelacja cyklu koniunkturalnego Przeważają korzyści zachowania autonomii monetarnej Intensywność handlu

59

Krytyka podejścia endogenicznego

To ujęcie jest jednak przez niektórych autorów kwestionowane. Przykładowo Krugman (1993) zwrócił uwagę, że wraz ze wzrostem handlu następuje wzrost specjalizacji w produkcji dóbr, w których poszczególne kraje mają przewagę komparatywną. Wówczas możliwość szoków asymetrycznych rośnie. Innymi słowy, utworzenie unii walutowej może sprzyjać występowaniu asymetrycznych szoków, a międzynarodowe cykle koniunkturalne mogą stawać się asynchroniczne.

zwrócił uwagę, że wraz ze wzrostem handlu następuje wzrost specjalizacji w produkcji dóbr, w których poszczególne kraje mają przewagę komparatywną. Wówczas możliwość szoków asymetrycznych rośnie. Innymi słowy, utworzenie unii walutowej może sprzyjać występowaniu asymetrycznych szoków, a międzynarodowe cykle koniunkturalne mogą stawać się asynchroniczne.")

60

Pesymistyczne ujęcie Krugmana

Koszty i korzyści jako % PKB Wraz ze wzrostem handlu w wyniku integracji następuje wzrost specjalizacji w produkcji dóbr, w których poszczególne kraje mają przewagę komparatywną. Koszty zatem mogą rosnąć, przewaga korzyści nad kosztami występuje znacznie później. Stopień integracji 60

61

Źródła: J. Borowski, Podatność Polski na szoki asymetryczne a proces akcesji do Unii Gospodarczej i Walutowej, „Bank i Kredyt” listopad-grudzień 2001. G. Tchorek, Teoretyczne podstawy integracji walutowej I. Zawiślińska, Optymalny obszar walutowy. Teoria i praktyka na kontynencie amerykańskim, Szkoła Główna Handlowa, Warszawa 2008. J. Misala, Teoretyczne podstawy regionalnej integracji gospodarczej. Wybrane teksty, Politechnika Radomska, Radom 2004.

Podobne prezentacje