Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Zarządzanie ryzykiem funduszy emerytalnych

Perspektywa klienta

2

Ile filarów ma przyszłość ???

3

I Filar 12,22% Emerytura z pierwszego filaru opiera się na systemie repartycyjnym i ma charakter umowy pokoleniowej. Oznacza to, że wypłacane emerytury finansowane są ze składek osób aktualnie pracujących System ten działa sprawnie tylko wtedy, gdy zasilające system składki pracowników wpływają w wysokości wystarczającej na wypłatę świadczeń dla obecnych emerytów Za obowiązkowe składki ZUS nabywane są jedynie uprawnienia emerytalne, które nie mogą być dziedziczone

4

Gdzie wędrują pieniądze ???

PODSTAWA WYMIARU SKŁADKI – 100% Twojego wynagrodzenia OBOWIĄZKOWA SKŁADKA ZUS 35,37%-43,09% podstawy wymiaru składki w zależności od zagrożeń z wykonywanej pracy w tym 19,52% podstawy wymiaru składki to ubezpieczenia emerytalne (9,76% pracodawca i 9,76%) pracownik

pracownik.")

5

II Filar 7,3% sam wybierasz fundusz emerytalny

posiadasz indywidualny rachunek, na którym są gromadzone Twoje środki nie płacisz podatku dochodowego od składek wpłaconych do funduszu gromadzone i inwestowane środki podlegają dziedziczeniu

6

III Filar – ta suma zależy wyłącznie od Ciebie

Poza obowiązkowym I i II filarem istnieje również całkowicie dowolny III filar. Polega on m.in. na ochronie życia i zdrowia oraz długoterminowym gromadzeniu środków. III Filar przeznaczony jest dla osób bardziej zapobiegliwych, których nie satysfakcjonuje emerytura z I i II filaru pozwalająca na zaspokojenie tylko podstawowych potrzeb.

8

Twoje bezpieczeństwo Fundusz emerytalny:

- nie może zbankrutować, - jest w dobrych rękach, - przestrzega zasad, - podlega kontroli

9

Fundusz emerytalny nie może zbankrutować

ponieważ nie prowadzi żadnej działalności gospodarczej. Wpłacając składki do funduszu emerytalnego, nie musimy więc obawiać się o ich bezpieczeństwo. Nie obchodzi nas także kondycja finansowa firmy zarządzającej funduszem. Majątek funduszu, który stanowią nasze oszczędności, jest pomnażany w celu zapewnienia nam możliwie najwyższych świadczeń emerytalnych. Jedynym problemem pozostaje tylko, w jakim tempie będą zwiększane nasze oszczędności.

10

Fundusz emerytalny jest w dobrych rękach

PTE, zarządzające aktywami funduszy emerytalnych, zatrudniają osoby mające licencję doradcy inwestycyjnego. Stanowi to swego rodzaju rękojmię, że ci, którzy decydują o polityce inwestycyjnej funduszu, posiadają odpowiednią wiedzę i umiejętności w inwestowaniu powierzonych środków na rynku kapitałowym.

11

Fundusz emerytalny przestrzega zasad

Zasady inwestowania składek w funduszach emerytalnych precyzyjnie określają przepisy. Wprowadzono je po to, by zminimalizować ryzyko inwestycyjne, jakie musimy ponosić, chcąc otrzymać oczekiwaną stopę zwrotu.

12

Ograniczenia inwestycyjne eliminują możliwość inwestowania środków w lokatach, którym przypisuje się zbyt duże ryzyko inwestycyjne; Wprowadzają górny pułap zaangażowania środków w lokatach o podwyższonym ryzyku inwestycyjnym; Nakazują rozproszenie środków między lokaty wielu różnych emitentów, tak aby spadek wartości lokaty pojedynczego emitenta miał ograniczony wpływ na wartość naszych oszczędności.

13

Fundusz emerytalny podlega kontroli

Nadzór nad działalnością PTE sprawuje: Komisja Nadzoru Ubezpieczeń i Funduszy Emerytalnych (KNUiFE) - organ państwowy, obejmujący kompleksową kontrolą rynek ubezpieczeniowy i emerytalny; Komisja Papierów Wartościowych i Giełd - organ kontrolujący cały rynek kapitałowy; Depozytariusz - bank, który w myśl przepisów zobowiązany jest wystąpić przeciw firmie zarządzającej, jeśli tylko stwierdzi jakiegokolwiek nieprawidłowości w działalności tej firmy.

- organ państwowy, obejmujący kompleksową kontrolą rynek ubezpieczeniowy i emerytalny; Komisja Papierów Wartościowych i Giełd - organ kontrolujący cały rynek kapitałowy; Depozytariusz - bank, który w myśl przepisów zobowiązany jest wystąpić przeciw firmie zarządzającej, jeśli tylko stwierdzi jakiegokolwiek nieprawidłowości w działalności tej firmy.")

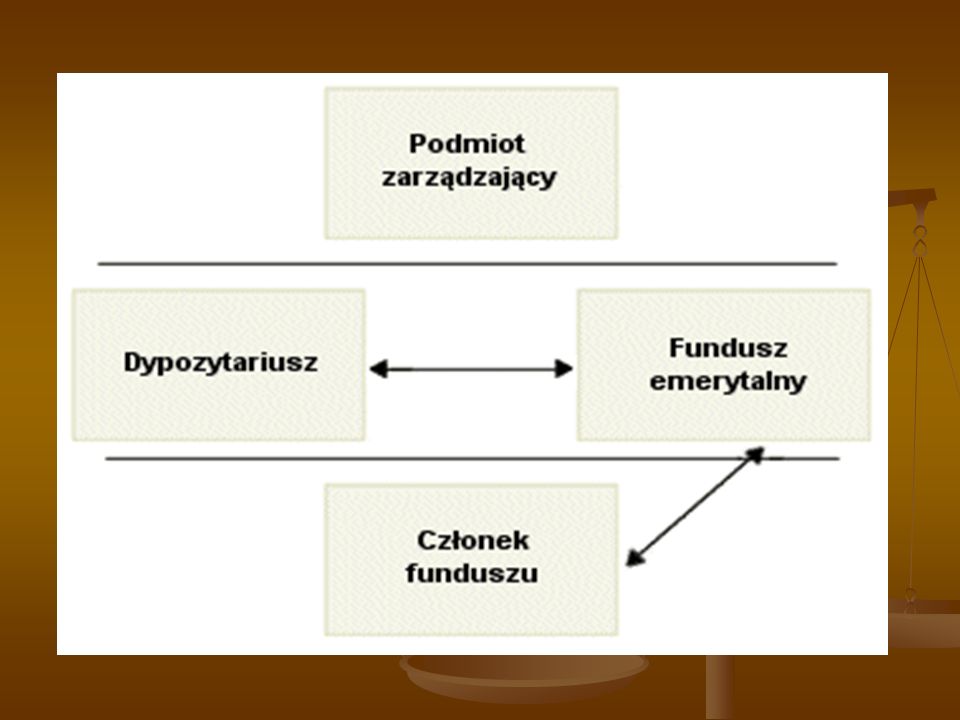

14

Twoja własność Fundusz emerytalny jest osobą prawną odrębną od podmiotu zarządzającego, której majątek jest przechowywany przez depozytariusza. W następstwie takiego rozwiązania funduszem emerytalnym nie kieruje zarząd, lecz inna osoba prawna - powszechne towarzystwo emerytalne spółka akcyjna. Drugą konsekwencją tej nietypowej konstrukcji - dla nas o wiele ważniejszą - jest zagwarantowanie członkom funduszu pełnego bezpieczeństwa ich środków: w wypadku ogłoszenia upadłości podmiotu zarządzającego pozostają one u depozytariusza i są chronione przed roszczeniami wierzycieli.

16

Opłaty Zwykle wielką uwagę zwracamy na opłaty potrącane ze składek. W funduszach emerytalnych opłaty te są stosunkowo wysokie, stąd bierze się przekonanie, że jest to bolesne dla nas obciążenie. Ale trzeba wiedzieć, że w funduszach emerytalnych tego typu opłata ma dla nas znaczenie minimalne, zwłaszcza gdy zestawimy ją z wpływem opłaty od aktywów i wpływem stopy zwrotu.

17

opłaty rodzaj opłata manipulacyjna wariant opłaty procentowy zależność

od stażu członkostwa w funduszu wielkość średnio 5%, po 2014 roku nie większa niż 3,5%

18

opłaty Fundusze emerytalne pobierają opłatę ze składek wyłącznie w wariancie procentowym, co wynika z obowiązujących przepisów. Fundusze mogą natomiast różnicować opłatę członków z różnym stażem uczestnictwa, według zasady: im dłużej należysz do funduszu, tym mniej płacisz. Najczęściej występuje kilka progów dla pobierania coraz mniejszej opłaty - każdy fundusz stosuje tu własne rozwiązania. Wspólne jest stosowanie pierwszego progu niższej opłaty po dwóch latach członkostwa, co ma przeciwdziałać wcześniejszemu przechodzeniu członka jednego funduszu do innego funduszu, a co wiąże się z opłatą od wypłat. W porównaniu do funduszy inwestycyjnych opłaty od składek są wyższe, z tym że wpływ tego rodzaju opłaty w długim terminie ma dla nas niewielkie znaczenie. Ustawa także wprowadza nakaz stopniowego obniżania opłat, od 2014 nie będą mogły być wyższe niż 3,5%.

19

Opłaty pobierane przez PTE

O wysokości przyszłej emerytury zadecyduje również wysokość opłat pobieranych przez PTE, gdyż to warunkuje, ile pieniędzy z naszych składek faktycznie jest inwestowanych, a ile przeznaczanych na pokrycie kosztów administracyjnych i zarządzania. Przypomnijmy, że od naszych pieniędzy pobierane są opłaty od składek oraz prowizje za zarządzanie. Opłaty od składek pokrywają koszty administracyjne. Są one najwyższe w początkowym okresie członkostwa. PTE musi bowiem zapłacić agentowi, który zapisał nas do funduszu, pokryć koszty przygotowania umowy, sfinansować reklamę funduszu itp. Później opłaty od składek spadają z racji znacznego zmniejszenia się tych kosztów.

20

Opłata od aktywów Natomiast po kilku latach uczestnictwa w OFE wagi nabierają prowizje za zarządzanie kapitałem. Prowizja ta, zwana inaczej opłatą od aktywów, jest ustalona ustawowo i nie może przekroczyć 0,05% miesięcznie, czyli 0,6% rocznie. Wydaje się to bardzo mało, ale proszę pamiętać, że z czasem kapitał na indywidualnym rachunku urośnie do poważnej kwoty, a opłatę pobiera się przecież od całości zgromadzonych na tym rachunku pieniędzy, na koniec każdego miesiąca. W przyszłości opłata od aktywów będzie głównym źródłem dochodów PTE. (W poszczególnych OFE mogą obowiązywać jednak dodatkowe limity pobieranej opłaty za zarządzanie)

")

21

Porownanie filarów

22

forma I filar indywidualne konto II filar otwarty fundusz emerytalny III filar fundusz inwestycyjny, fundusz ubezpieczeniowy, fundusz emerytalny (pracowniczy) i inne formy

i inne formy.")

23

rodzaj funduszu I filar konto, na którym zapisywane są wpłaty składek II filar typ. A - fundusz stabilnego wzrostu, typ. B - fundusz obligacji III filar wybrany przez uczestnika

24

ryzyko inwestycyjne I filar brak, gwarantowana stopa zwrotu (waloryzacji), jako 3/4 różnicy między wzrostem funduszu płac a inflacją II filar ograniczone mechanizmem minimalnej stopy zwrotu III filar uzależnione od wybranego rodzaju funduszu(szy)

")

25

podmiot zarządzający I filar ZUS II filar powszechne towarzystwo emerytalne III filar TFI, zakład ubezpieczeń, bank

26

zmiana podmiotu zarządzającego

zmiana podmiotu zarządzającego I filar niemożliwa II filar brak ograniczeń, zmiana na fundusz innego PTE III filar określona w warunkach wybranego programu inwestycyjnego

27

system emerytalny I filar definiowany składką, repartycyjny II filar definiowany składką, kapitałowy III filar

28

składka I filar 12.22 % wynagrodzenia brutto II filar 7,3 % wynagrodzenia brutto III filar określona przez uczestnika, kwotowo lub procentowo (w PPE) możliwość zmiany w trakcie uczestnictwa

możliwość zmiany w trakcie uczestnictwa.")

29

opłaty I filar brak II filar od składki, od aktywów, od wypłat (od transferu środków przy zmianie funduszu, przy przeniesieniu środków do instytucji wypłacającej emeryturę) III filar zależnie od wybranej formy oraz wybranego programu inwestycyjnego

III filar. zależnie od wybranej formy oraz wybranego programu inwestycyjnego.")

30

uprawnienia do wypłaty

uprawnienia do wypłaty I filar nie wcześniej niż po ukończeniu wieku emerytalnego II filar nie wcześniej niż po ukończeniu wieku emerytalnego, przy śmierci, przy rozwodzie (przy wspólnocie majątkowej) III filar brak ograniczeń ustawowych (z wyjątkiem PPE - ukończenie 60 roku życia lub wcześniejsze uprawnienia emerytalne lub rentowe)

III filar. brak ograniczeń ustawowych (z wyjątkiem PPE - ukończenie 60 roku życia lub wcześniejsze uprawnienia emerytalne lub rentowe)")

31

forma wypłaty I filar 1 rodzaj świadczenia - emerytura indywidualna II filar 4 rodzaje świadczeń - emerytura indywidualna, małżeńska, indywidualna z gwarantowanym okresem wypłat, małżeńska z gwarantowanym okresem wypłat III filar systematyczne wycofywanie zgromadzonego kapitału lub dożywotnie świadczenie (renta)

")

32

śmierć uczestnika I filar środki nie podlegają dziedziczeniu II filar wypłata na rzecz spadkobierców, osób uposażonych, 50% jako transfer do OFE małżonka III filar wypłata na rzecz spadkobierców lub osób uposażonych

33

model podatkowy I filar EET II filar III filar TTE ( TEE w pracowniczych programach emerytalnych)

")

34

Wybór funduszu emerytalnego

Około 140 tysięcy osób rozpoczęło w 2004 roku pracę, lecz nie wybrało funduszu emerytalnego. Jeżeli nie zrobią tego do 10 stycznia 2005, ZUS wylosuje ich do jednego z działających na rynku funduszy. W styczniowym losowaniu weźmie udział jedynie 5 funduszy - Bankowy, Polsat, Generali, Dom i Sampo. Wszystkie osoby, które zostaną zakwalifikowane do losowania otrzymują z ZUS list z informacją o możliwości zawarcia umowy z wybranym OFE do 10 stycznia, w celu uniknięcia losowania.

35

Jak wybrać fundusz emerytalny?

Przy wyborze funduszu powinniśmy zwrócić uwagę na następujące cechy: wysokość prowizji za zarządzanie portfelem, ilość uczestników danego funduszu, wartość aktywów danego funduszu, stopa zwrotu portfela, jaki posiada fundusz, udziałowcy oraz zarządzający funduszem (liczy się ich doświadczenie w obrocie pieniędzmi), wysokość kapitału własnego Towarzystwa, które zarządza danym funduszem, dostępność do stanu konta (niektóre fundusze oferują możliwość sprawdzania stanu swojego konta telefonicznie).

, wysokość kapitału własnego Towarzystwa, które zarządza danym funduszem, dostępność do stanu konta (niektóre fundusze oferują możliwość sprawdzania stanu swojego konta telefonicznie).")

36

Czy warto zmieniać OFE? Potencjalni członkowie OFE albo kandydaci do zmiany już wybranego funduszu o strategii inwestycyjnej wiedzą to, co wiedzieli inni dwa lata temu. Nie mogą też określić jakości zarządzania kapitałem. Inaczej jest, jeżeli chodzi o opłaty i prowizje. Początkowo kampania reklamowa funduszy emerytalnych skupiała się na tym, aby do funduszu zapisać się jak najszybciej. Kwiecień 1999 roku stał pod znakiem zmiany oferty różnych OFE, polegających głównie na zmianach wysokości opłat i prowizji. W efekcie wielu ludzi, których zapisało się do II filaru bardzo wcześnie może dojść do wniosku, że ich fundusz chce zarobić na nich zbyt wiele. To potencjalni kandydaci do zmiany funduszu, bo oni mają powody do takiego kroku.

37

Czy warto zmieniać OFE? Innym powodem, dla którego zmiana funduszu może być uzasadniona jest jego wielkość. Im więcej w nim członków, a tym samym zgromadzonych pieniędzy, tym trudniej nim zarządzać. Ostatni powód zmiany funduszu to jego wchłonięcie przez konkurenta. Może się na przykład zdarzyć, że członek funduszu przejmowanego przez inny OFE, nie zgadza się ze strategią inwestycyjną funduszu, który przejmuje jego OFE. Nie trzeba się natomiast obawiać, że w związku z fuzji dwóch OFE czyjeś pieniądze przepadną. Są one chronione ustawą oraz przez bank, w którym są one zdeponowane.

38

Czy warto zmieniać OFE? Hamulcem zmiany funduszu jest koszt, który trzeba w tym wypadku ponieść. Wynosi on 200 zł i potrącany jest z rachunku w dotychczasowym OFE. Opłata ta jest jednak pobierana, jeżeli zmiana funduszu następuje przed upływem dwóch lat od momentu zapisania się do danego OFE. Później opłaty nie pobiera się. Dla ludzi, którzy jako pierwsi zapisali się do II filaru, okres 2 lat właśnie mija. Warto też dodać, że opłaty karnej nie można wnieść z własnej kieszeni. Musi ona zostać pobrana z indywidualnego konta w OFE, więc jeżeli tam pieniędzy nie ma, np. ZUS jeszcze nie przesłał zaległych składek, opłata karna nie może być pobrana i przejście do innego OFE odbywa się za darmo. Dlatego fundusze emerytalne niechętnie godzą się na transfer swojego klienta do czasu, aż na rachunku znajdą się jakieś pieniądze i będzie można ową opłatę pobrać. Działanie takie jest jednak niezgodne z prawem.

39

Jak zmienić fundusz? Najpierw spotkaj się z akwizytorem funduszu, do którego chcesz się przenieść, spisz i podpisz umowę członkowską. Nie zapomnij poinformować go, że już należysz do innego OFE. Wyślij specjalne pismo do funduszu, z którego chcesz wystąpić. W piśmie tym powinny znaleźć się następujące informacje: imię i nazwisko, dokładny adres, numer PESEL i NIP, seria i numer dowodu tożsamości (może to być dowód osobisty bądź paszport), oraz numer umowy członkowskiej w "starym" funduszu. W piśmie tym poinformuj także, że w pełni świadomie zdecydowałeś się na zmianę funduszu. Podaj nazwę nowego OFE, datę i godzinę podpisania umowy oraz jej numer. Poproś o jak najszybsze przeprowadzenie transferu. Fundusz będzie chciał za pewne zatrzymać cię przy sobie. W twoim piśmie powinno więc znaleźć się zapewnienie, iż wiesz doskonale, że podane przez ciebie informacje są wystarczające, z punktu widzenia prawa, do przeprowadzenia transferu. Najlepiej zagroź skargą do UNFE, jeżeli transfer będzie odwlekany. To powinno podziałać, gdyż UNFE nie patyczkuje się z OFE, które nie przestrzegają prawa i często wymierza wysokie kary finansowe. Kopię wymienionego wyżej pisma wyślij także do swojego oddziału ZUS-u. Niech pisma te wysłane będą listem poleconym, za potwierdzeniem odbioru. Od dnia potwierdzenia odbioru rozpoczyna się bowiem ustawowy okres przeznaczony na transfer.

, oraz numer umowy członkowskiej w starym funduszu. W piśmie tym poinformuj także, że w pełni świadomie zdecydowałeś się na zmianę funduszu. Podaj nazwę nowego OFE, datę i godzinę podpisania umowy oraz jej numer. Poproś o jak najszybsze przeprowadzenie transferu. Fundusz będzie chciał za pewne zatrzymać cię przy sobie. W twoim piśmie powinno więc znaleźć się zapewnienie, iż wiesz doskonale, że podane przez ciebie informacje są wystarczające, z punktu widzenia prawa, do przeprowadzenia transferu. Najlepiej zagroź skargą do UNFE, jeżeli transfer będzie odwlekany. To powinno podziałać, gdyż UNFE nie patyczkuje się z OFE, które nie przestrzegają prawa i często wymierza wysokie kary finansowe. Kopię wymienionego wyżej pisma wyślij także do swojego oddziału ZUS-u. Niech pisma te wysłane będą listem poleconym, za potwierdzeniem odbioru. Od dnia potwierdzenia odbioru rozpoczyna się bowiem ustawowy okres przeznaczony na transfer.")

40

Notowania wartości jednostek rozrachunkowych OFE z dnia 31.12.2004

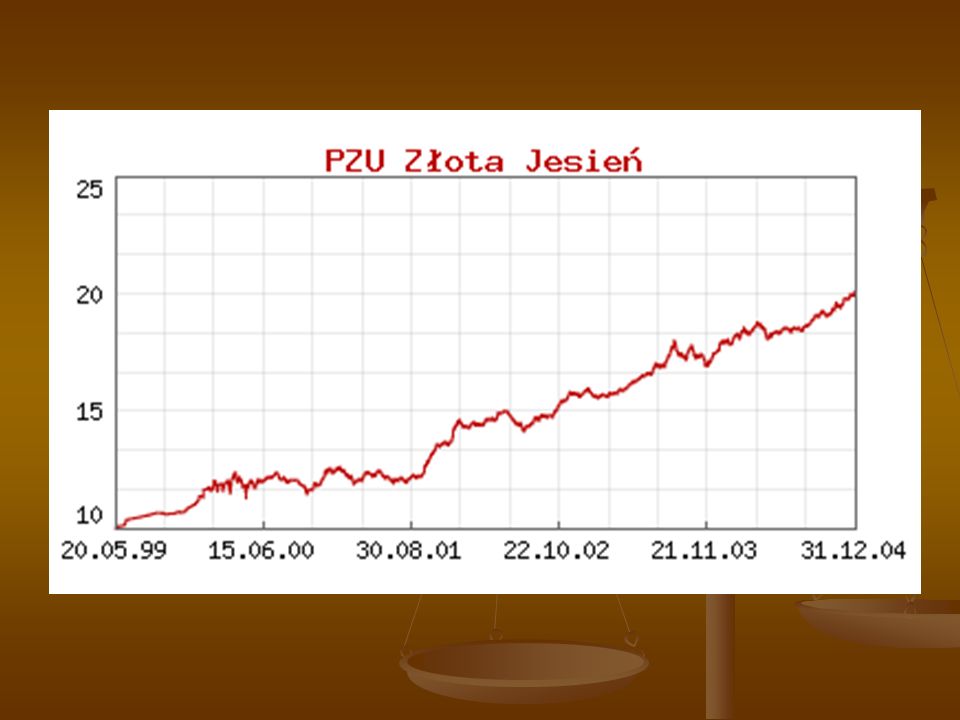

Nazwa funduszu Bieżąca wartość jednostki Poprzednia wartość jednostki Zmiana dzienna [%] Zmiana od początku roku [%] Zmiana od początku działalności [%] Pekao 18.71 18.68 +0.16 +16.21 +87.10 Credit Suisse 19.66 19.63 +0.15 +15.24 +96.60 DOM 20.58 20.53 +0.24 +15.23 Bankowy 20.10 20.04 +0.30 +15.19 Generali 20.28 20.23 +0.25 +14.45 AIG 18.67 +0.21 +13.95 PZU Złota Jesień 20.09 20.06 +13.70 Ergo Hestia 19.92 19.89 +13.38 +99.20 Pocztylion-Arka 18.51 18.47 +0.22 +13.35 +85.10

41

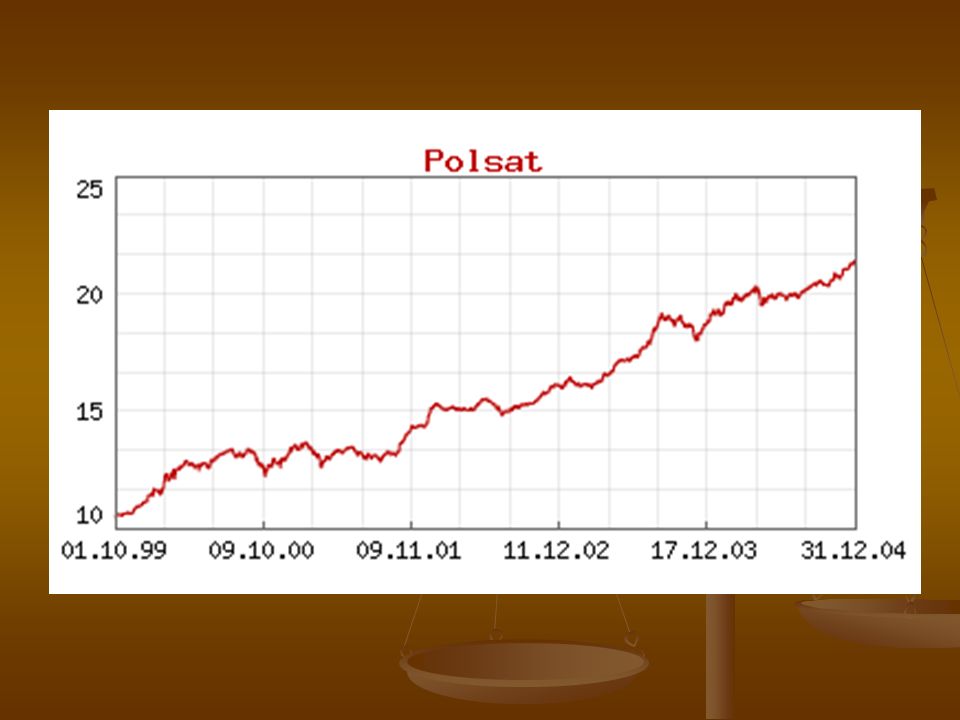

Notowania wartości jednostek rozrachunkowych OFE z dnia 31.12.2004

Nazwa funduszu Bieżąca wartość jednostki Poprzednia wartość jednostki Zmiana dzienna [%] Zmiana od początku roku [%] Zmiana od początku działalności [%] Polsat 21.42 21.38 +0.19 +13.27 Skarbiec Emerytura 18.75 18.70 +0.27 +13.22 +87.50 ING NN 21.16 21.12 +12.73 Commercial Union 19.95 19.92 +0.15 +12.71 +99.50 Sampo 20.69 20.66 +11.90 Allianz 18.98 18.96 +0.11 +11.12 +89.80

42

Zgoda na przejęcie zarządzania OFE Kredyt Banku przez PTE POLSAT

W dniu 13 września 2004 roku Komisja Nadzoru Ubezpieczeń i Funduszy Emerytalnych udzieliła zezwolenia na przejęcie zarządzania OFE Kredyt Banku przez PTE POLSAT S.A. Treść tej decyzji została opublikowana w dniu 17 września 2004 roku Likwidacja OFE Kredyt Banku rozpoczęta w dniu 1 pażdziernika 2004 została - zgodnie zdecyzją KNUiFE z dn r. - zakończona z dniem 10 grudnia 2004 r. Nadzwyczajne Walne Zgromadzenie Akcjonariuszy PTE Kredyt Banku S.A. podjęło uchwalę o rozwiązaniu i otwarciu likwidacji PTE Kredyt banku S.A.

43

Notowania wartości jednostek rozrachunkowych OFE z dnia 2004.12.31

Nazwa funduszu Bieżąca wartość jednostki Poprzednia wartość jednostki Zmiana dzienna [%] Zmiana od początku roku [%] Zmiana od początku działalności [%] Polsat 21.42 21.38 +0.19 +13.27 ING NN 21.16 21.12 +12.73 Sampo 20.69 20.66 +0.15 +11.90 DOM 20.58 20.53 +0.24 +15.23 Generali 20.28 20.23 +0.25 +14.45 Bankowy 20.10 20.04 +0.30 +15.19 PZU Złota Jesień 20.09 20.06 +13.70

44

Commercial Union 19.95 19.92 +0.15 +12.71 +99.50 Ergo Hestia 19.89 +13.38 +99.20 Credit Suisse 19.66 19.63 +15.24 +96.60 Allianz 18.98 18.96 +0.11 +11.12 +89.80 Skarbiec Emerytura 18.75 18.70 +0.27 +13.22 +87.50 AIG 18.71 18.67 +0.21 +13.95 +87.10 Pekao 18.68 +0.16 +16.21 Pocztylion-Arka 18.51 18.47 +0.22 +13.35 +85.10

61

Porównanie OFE

62

Porównanie OFE według wartości aktywów - listopad '04 OFE

Wartość aktywów (mln PLN) Commercial Union ING NN PZU Złota Jesień AIG Sampo Generali Skarbiec Emerytura Bankowy Credit Suisse Allianz Ergo Hestia Pocztylion-Arka Pekao 957.85 DOM 957.41 Kredyt Bank 289.44 Polsat 239.12

Commercial Union ING NN PZU Złota Jesień AIG Sampo Generali Skarbiec Emerytura Bankowy Credit Suisse Allianz Ergo Hestia Pocztylion-Arka Pekao DOM Kredyt Bank Polsat")

63

Porównanie OFE według wartości kapitału akcyjnego PTE OFE

Wartość kapitału akcyjnego PTE (mln PLN) Bankowy 260 DOM 233 Sampo 212 PZU Złota Jesień 200 Generali 146 Commercial Union 137 Credit Suisse 105 AIG 94 Allianz 73 Ergo Hestia 56 Skarbiec Emerytura 51 Kredyt Bank 37 ING NN 33 Pocztylion-Arka 25 Polsat 20 Pekao 18

Bankowy DOM Sampo PZU Złota Jesień Generali Commercial Union Credit Suisse AIG. 94. Allianz. 73. Ergo Hestia. 56. Skarbiec Emerytura. 51. Kredyt Bank. 37. ING NN. 33. Pocztylion-Arka. 25. Polsat. 20. Pekao. 18.")

64

Porównanie OFE według pobieranych prowizji

Pobierane prowizje* AIG Na początku 7% Bankowy Od 2011 miesięcy % Commercial Union Od 2012 miesięcy 5.25 % Credit Suisse Od 2013 miesięcy % DOM Od 2014 miesięcy 3.5 % Ergo Hestia Generali ING NN Kredyt Bank Pekao Pocztylion-Arka Polsat PZU Złota Jesień Sampo Skarbiec Emerytura Allianz Od 2003 roku 5% Od 2005 roku 4%

65

Porównanie OFE według inwestycji w akcje - listopad '04

Inwestycje w akcje Pekao 36.18 Commercial Union 34.59 Generali 34.22 PZU Złota Jesień 33.8 ING NN 33.47 Ergo Hestia 33.33 Pocztylion-Arka 33.08 Sampo 32.88 Bankowy 32.43 DOM 32.33 AIG 32.15 Credit Suisse 31.72 Skarbiec Emerytura 31.42 Polsat 31.29 Kredyt Bank 28.28 Allianz 25.11

66

Porównanie OFE według inwestycji w obligacje - listopad '04 OFE

Inwestycje w obligacje Allianz 70.76 Skarbiec Emerytura 65.56 ING NN 63.48 Polsat 63.37 Ergo Hestia 62.56 AIG 61.79 PZU Złota Jesień 61.48 Sampo 61.38 Kredyt Bank 61.3 Commercial Union 60.74 Credit Suisse 60.25 Generali 59.72 DOM 59.1 Pocztylion-Arka 56.22 Pekao 54.64 Bankowy 45.18

67

Porównanie OFE według stopy zwrotu od początku działalności

Polsat ING NN Sampo DOM Generali Bankowy PZU Złota Jesień Commercial Union +99.50 Ergo Hestia +99.20 Credit Suisse +96.60 Allianz +89.80 Skarbiec Emerytura +87.50 AIG +87.10 Pekao Pocztylion-Arka +85.10 Kredyt Bank +65.10

69

Czym jest IKE ??? Indywidualne Konto Emerytalne (IKE) jest rodzajem planu emerytalnego w III filarze – sposobem oszczędzania pieniędzy na dodatkową emeryturę. Podlega przepisom Ustawy o indywidualnych kontach emerytalnych, poświęconej tylko temu produktowi.

jest rodzajem planu emerytalnego w III filarze – sposobem oszczędzania pieniędzy na dodatkową emeryturę. Podlega przepisom Ustawy o indywidualnych kontach emerytalnych, poświęconej tylko temu produktowi.")

70

Korzyści IKE – nieopodatkowane zyski z inwestowania

Emerytura w III filarze (podobnie jak w II filarze) przy odpowiednio długim okresie oszczędzania powinna być w dużo większym stopniu finansowana zyskami z inwestowania składek niż samymi składkami. Oszczędzając na dodatkową emeryturę w ramach IKE nie zapłacimy „podatku Belki” – nie oddamy więc fiskusowi 19% kwoty wypracowanych zysków

przy odpowiednio długim okresie oszczędzania powinna być w dużo większym stopniu finansowana zyskami z inwestowania składek niż samymi składkami. Oszczędzając na dodatkową emeryturę w ramach IKE nie zapłacimy „podatku Belki – nie oddamy więc fiskusowi 19% kwoty wypracowanych zysków.")

71

Korzyści IKE – nieopodatkowane zyski z inwestowania

Takiej ulgi nie mają inne indywidualne formy oszczędzania w III filarze. Ulga „podatku Belki” będzie zależna tak od planowanego horyzontu czasowego, jak i od stopy zwrotu, jaką uda się osiągnąć posiadaczowi IKE.

72

Korzyści IKE – ograniczenia w kosztach ochrony ubezpieczeniowej

Według przepisów regulujących zasady tworzenia IKE w formie ubezpieczeniowej – składka na ochronę ubezpieczeniową nie może być pobierana ze środków skierowanych na rejestr emerytalny. Oznacza to, że jeśli zechcemy w pełni wykorzystać przysługujący limit odpisów podatkowych, to składka na ochronę ubezpieczeniową nie zostanie wliczona do tego limitu

73

Korzyści IKE – ograniczenia w kosztach ochrony ubezpieczeniowej

Wprowadzono również zaostrzenia w pobieraniu kosztów ze środków już zainwestowanych – w stosunku do opłaty od aktywów. Wykluczono możliwość pokrywania z aktywów posiadacza IKE innych kosztów niż za usługę zarządzania (inwestowania środków) oraz kosztów związanych z dokonywanymi transakcjami. W efekcie tego, jeżeli nie będzie się opłacać składek w formie ubezpieczeniowej, to zakład ubezpieczeń nie będzie mógł pokrywać kosztów ochrony z twojego kapitału emerytalnego – będzie musiał zawiesić ochronę ubezpieczeniową

oraz kosztów związanych z dokonywanymi transakcjami. W efekcie tego, jeżeli nie będzie się opłacać składek w formie ubezpieczeniowej, to zakład ubezpieczeń nie będzie mógł pokrywać kosztów ochrony z twojego kapitału emerytalnego – będzie musiał zawiesić ochronę ubezpieczeniową.")

74

Korzyści IKE – swoboda zmiany podmiotu zarządzającego

Posiadaczom IKE zagwarantowano możliwość przeniesienia oszczędności do innego planu emerytalnego bez ponoszenia jakichkolwiek kosztów pod warunkiem, że od wpłynięcia pierwszej składki do danego planu upłynęło więcej niż 12 miesięcy Przed podjęciem decyzji o zmianie podmiotu zarządzającego, który osiąga zbyt niskie dochody zalecana jest rozwaga – wyniki inwestycyjne, szczególnie w krótkim horyzoncie czasowym, zależą nie tylko od jakości zarządzania, ale również od wielu innych czynników – np.. od rodzaju funduszu

75

Ograniczenia IKE – roczny limit odliczeń podatkowych

Ponieważ zyski z inwestowania oszczędności zwyczajowo podlegają opodatkowaniu (podatkiem Belki), wprowadzono limit kwot, jakie można przekazywać na IKE. Limit ten ustalany jest na każdy rok kalendarzowy 150% przewidywanego poziomu średnich wynagrodzeń (w ustawie budżetowej na dany rok, uchwalanej jesienią rok poprzedniego). Jeśli np. w ustawie budżetowej prognozowane średnie wynagrodzenie na dany rok zostanie ustalone na poziomie 2400zł, to oznacza to, że w danym roku będzie można przekazać na IKE 3600zł oszczędności

, wprowadzono limit kwot, jakie można przekazywać na IKE. Limit ten ustalany jest na każdy rok kalendarzowy 150% przewidywanego poziomu średnich wynagrodzeń (w ustawie budżetowej na dany rok, uchwalanej jesienią rok poprzedniego). Jeśli np. w ustawie budżetowej prognozowane średnie wynagrodzenie na dany rok zostanie ustalone na poziomie 2400zł, to oznacza to, że w danym roku będzie można przekazać na IKE 3600zł oszczędności.")

76

Ograniczenia IKE – roczny limit odliczeń podatkowych

Jeżeli w danych roku wpłaci się kwotę: niższą od limitu, to nie będzie można uzupełnić tego limitu w przyszłości wyższą od limitu, to w zależności od warunków umowy z podmiotem zarządzającym, kwota nadpłaty zostanie zwrócona posiadaczowi IKE lub zapisana na odrębnym rejestrze, prowadzonym poza IKE, z którego zyski będą już opodatkowane

77

Ograniczenia IKE – roczny limit odliczeń podatkowych

Kwota limitu odnosi się nie do kwoty wpłaconych składek , ale do kwoty zapisywanej na rejestrze posiadacza IKE (prowadzonym przez podmiot zarządzający). Jeśli więc, uczestnicząc w danym planie emerytalnym, płacimy opłatę od składek w wysokości np. 5%, to na nasz rejestr zostanie przeliczone 95% wpłaconych składek i właśnie do tej kwoty odnosi się limit maksymalnych odliczeń podatkowych

. Jeśli więc, uczestnicząc w danym planie emerytalnym, płacimy opłatę od składek w wysokości np. 5%, to na nasz rejestr zostanie przeliczone 95% wpłaconych składek i właśnie do tej kwoty odnosi się limit maksymalnych odliczeń podatkowych.")

78

Ograniczenia IKE – prawo do uczestnictwa

Uczestnikiem IKE może zostać osobwa, która mieszka na terytorium Polski ukończyła 16. rok życia nie dokonała wypłaty środków z IKE

79

Ograniczenia IKE – prawo do uczestnictwa

Osoby, które nie ukończyły jeszcze 18 roku życia muszą spełnić warunek dodatkowy – osiągać dochód z tytułu umowy o pracę. Wszystkie inne osoby uprawnione do uczestniczenia (np. bezrobotni) mogą wpłacać składki tak samo jak osoby pracujące

mogą wpłacać składki tak samo jak osoby pracujące.")

80

Ograniczenia IKE – prawo do uczestnictwa

Wypłacając środki z rachunku IKE tracimy prawo do posiadania IKE w przyszłości. Dotyczy to tylko takiej sytuacji, gdy uzyskaliśmy uprawnienia do wypłaty. Natomiast nie tracimy prawa do ponownego założenia IKE, jeżeli nagła potrzeba finansowa zmusi nas do wypłaty obciążonej podatkiem – w przypadku tzw. zwrotu środków

81

Ograniczenia IKE – okoliczności dokonania wypłaty

W praktyce nie ma żadnych ograniczeń w prawie do wycofania środków zgromadzonych w ramach IKE. Możemy to uczynić w każdej chwili, ponosząc jednak różne konsekwencje. Zobaczmy, jakie są skutki wycofania środków z IKE zależnie od okoliczności wypłaty…

82

Ograniczenia IKE – okoliczności dokonania wypłaty

Wypłata do innego IKE – tzw. wypłata transferowa, dokonana w upływie 12 m-cy od wpłaty pierwszej składki do programy, z którego dokonujemy wypłaty – nie ponosimy żadnych kosztów Wypłata transferowa, dokonana przed upływem 12 m-cy od wpłaty pierwszej składki do programy, z którego dokonujemy wpłaty – kwota wypłaty zostanie pomniejszona o opłatę od wypłaty, naliczoną przez podmiot, z którego usług rezygnujemy

83

Ograniczenia IKE – okoliczności dokonania wypłaty

Wypłata środków po ukończeniu 60. roku życia – utrata prawa do uczestnictwa w IKE w przyszłości Wypłata środków przed ukończeniem 60. roku życia (tzw. zwrot środków), po upływie 12 m-cy od wpłaty pierwszej składki do programy, z którego dokonujemy wypłaty – zyski z inwestowania składek będą pomniejszone o 19% podatku

, po upływie 12 m-cy od wpłaty pierwszej składki do programy, z którego dokonujemy wypłaty – zyski z inwestowania składek będą pomniejszone o 19% podatku.")

84

Ograniczenia IKE – okoliczności dokonania wypłaty

Można uczestniczyć tylko w jednym IKE: nie można rozdzielić kwoty limitu wpłat na dwa lub więcej planów emerytalnych

85

Elastyczność warunków oszczędzania

źródło finansowania składek częstotliwość wnoszenia składek sposób inwestowania sposób dokonywania wypłaty świadczeń emerytalnych

86

Zasady dziedziczenia W przypadku śmierci uczestnika środki wypłacane są: osobom uposażonym, jeżeli uczestnik IKE wskazał takie osoby w umowie spadkobiercom, jeżeli uczestnik IKE nie wskazał osób uposażonych

87

Zasady dziedziczenia Przy wypłacie środków na rzecz uposażonych (lub spadkobierców) nie jest naliczanych ani „podatek Belki” ani podatek od spadku

nie jest naliczanych ani „podatek Belki ani podatek od spadku.")

88

Formy gromadzenia środków na IKE

fundusz inwestycyjny polisa na życie z ubezpieczeniowym funduszem kapitałowym rachunek papierów wartościowych lokata bankowa

89

Przy wyborze formy planu powinniśmy uwzględnić:

okoliczności upadłości (sposób zabezpieczenia oszczędności w przypadku bankructwa podmiotu zarządzającego) nadzór (rodzaj organu nadzorującego działalność wybranej instytucji finansowej oraz sposobu prowadzenia nadzoru przez ten organ) opłaty opcje inwestycyjne rodzaj relacji (zbieżność interesów między uczestnikiem a podmiotem zarządzającym – usługi oferowane przez podmiot zarządzający)

nadzór (rodzaj organu nadzorującego działalność wybranej instytucji finansowej oraz sposobu prowadzenia nadzoru przez ten organ) opłaty. opcje inwestycyjne. rodzaj relacji (zbieżność interesów między uczestnikiem a podmiotem zarządzającym – usługi oferowane przez podmiot zarządzający)")

90

Okoliczności upadłości

fundusz inwestycyjny – zarządzanie funduszami inwestycyjnymi przejmuje inne towarzystwo; jeśli się nie znajdzie – następuje likwidacja funduszu, spieniężenie aktywów i przydzielenie uczestnikom proporcjonalnie do liczby jednostek uczestnictwa polisa ubezpieczeniowa – zgromadzone środki są wypłacane w kwocie i wg zasad obowiązujących w przepisach dotyczących UFG rachunek papierów wartościowych – środki wypłacane w kwocie i wg zasad obowiązujących w przepisach BFG lokata bankowa – środki wypłacane w kwocie i wg zasad obowiązujących w przepisach BFG

91

Nadzór fundusz inwestycyjny – Komisja Papierów Wartościowych i Giełd oraz depozytariusz polisa ubezpieczeniowa – Komisja Nadzoru Ubezpieczeń i Funduszy Emerytalnych rachunek papierów wartościowych – Komisja Papierów Wartościowych i Giełd lokata bankowa – Komisja Nadzoru Bankowego

92

Ryzyko inwestycyjne fundusz inwestycyjny – najściślej ograniczone w porównaniu do stopnia ryzyka inwestycyjnego towarzyszącego pozostałym formom polisa ubezpieczeniowa – ograniczają przepisy Ustawy o działalności ubezpieczeniowe ( nie ma jednak tak precyzyjnych ograniczeń jak w przypadku funduszy inwestycyjnych rachunek papierów wartościowych – określone indywidualną decyzją uczestnika lokata bankowa – brak w przypadku tradycyjnej lokaty bankowej

93

Opłaty fundusz inwestycyjny – od aktywów, od składek, za otwarcie rejestru, przy wypłacie, za zarządzanie oraz opłata na: prowadzenie rejestru uczestnika, dystrybucję, wynagrodzenie depozytariusza, audyt funduszy, koszty sprawozdawczości i korespondencyjne polisa ubezpieczeniowa – od aktywów, od składek, przy wypłacie, za ochronę ubezpieczeniową, za zarządzanie oraz opłata na: prowadzenie rejestru, dystrybucję, koszty sprawozdawczości i korespondencyjne rachunek papierów wartościowych – za prowadzenie rachunku, prowizje maklerskie, opłaty wymagane dla organów obsługujących obrót papierami wartościowymi lokata bankowa – marża bankowa jako różnica między oferowanym oprocentowaniem a stopą zwrotu, uzyskaną z inwestowania składek przez bank

94

Opcje inwestycyjne fundusz inwestycyjny – szeroka oferta zależna od danego funduszu, zasady alokacji składki, częstotliwości alokacji i przenoszenia środków polisa ubezpieczeniowa – szeroka oferta zależna od danego ubezpieczyciela rachunek papierów wartościowych – brak, oszczędzający sam tworzy quasi-fundusz lokata bankowa – brak w przypadku zwykłej lokaty bankowej

95

Rodzaje relacji fundusz inwestycyjny – uczestnik i podmiot zarządzający jednakowo zainteresowani są uzyskiwaniem możliwie najwyższej rentowności polisa ubezpieczeniowa – zależna od wysokości ochrony ubezpieczeniowej rachunek papierów wartościowych – mało korzystna dla oszczędzającego, jeśli dom maklerski pobiera wynagrodzenie uzależnione od częstotliwości zmian portfela; jeśli wynagrodzenie zawarte w opłacie za prowadzenie rachunku i jeśli jest ono pochodną wartości środków uczestnictwa to relacja podobna jak w funduszu inwestycyjnym lokata bankowa – bardzo niekorzystna dla uczestnika korzystającego z tradycyjnej lokaty bankowej

96

Ryzyko… ryzyko utraty siły nabywczej posiadanych oszczędności – ryzyko inflacji ryzyko nieosiągnięcia oczekiwanej stopy zwrotu z oszczędności a jeśli instytucja zbankrutuje ?

97

Zanim wybierzesz IKE Zastanów się, ile lat zamierzasz oszczędzać

Pomyśl, jakie ryzyko jesteś skłonny zaakceptować i jaki zysk cię satysfakcjonuje Wybierz instytucją, która oferuje kilka produktów w ramach IKE Zorientuj się, gdzie powinieneś założyć konto, żeby nie wnosić opłaty dystrybucyjnej Patrz na koszty manipulacyjne i zarządzania kontem Sprawdź, czy nie będziesz musiał płacić za rozwiązanie umowy

98

Zanim wybierzesz IKE wybierz takie konto, którego obsługę i kontrolę będziesz mógł prowadzić również przez telefon lub internet sprawdź, czy wybrana instytucja nie zastrzega sobie minimalnych lub systematycznych wpłat, a jeżeli takie wymogi są, zastanów się, czy je akceptujesz

99

Pracownicze Programy Emerytalne

100

Funkcjonowanie PPE W ramach III filaru funkcjonują PPE. Pracodawca, oprócz płacenia obowiązkowej składki emerytalnej, może zadecydować o płaceniu na rzecz pracownika dodatkowej składki. PPE są formą zorganizowanego, grupowego oszczędzania z przeznaczeniem na przyszłą emeryturę. Tworzenie i uczestnictwo w PPE jest dobrowolne. PPE reguluje ustawa z 22 sierpnia 1997r. o pracowniczych programach emerytalnych

101

Na program składają się…

zakładowa umowa emerytalna – pracodawcy z reprezentacją załogi umowa pracodawcy z instytucją finansową – z zakładem ubezpieczeń, towarzystwem pracownicza umowa emerytalna – pracodawcy z pracownikiem

102

Formy tworzenia PPE pracowniczy fundusz emerytalny

umowa o wnoszenie przez pracodawcę składek pracowników do funduszu inwestycyjnego umowa grupowego inwestycyjnego ubezpieczenia na życie pracowników z zakładem ubezpieczeń umowa grupowego inwestycyjnego ubezpieczenia na życie z towarzystwem ubezpieczeń, na podstawie której pracownicy staną się jego członkami

103

Uczestnicy PPE Uczestnikiem PPE może zostać osoba zatrudniona u pracodawcy lub u kilku pracodawców na podstawie umowy o pracę, umowy agencyjnej lub umowy zlecenia, jeżeli jest z tego tytułu objęta obowiązkowymi ubezpieczeniami społecznymi, oraz osoba zatrudniona na podstawie umowy zawartej w wyniku powołania lub wyboru do organu reprezentującego osoby prawne, w tym kontraktu menedżerskiego

104

Tworzenie PPE PPE może utworzyć pracodawca lub łącznie co najmniej dwóch pracodawców, zatrudniających każdy co najmniej 5 pracowników, oraz pracodawca zatrudniający co najmniej 3 pracowników, jeżeli prowadzi działalność nieprzerwanie od 3 lat

105

Składki w PPE Zgodnie z ustawą do PPE mogą być wnoszone dwa rodzaje składek: obowiązkowa składka podstawowa opłacana przez pracodawcę – jej wysokość ustala się procentowo od wynagrodzenia. Składka nie może być wyższa niż 7% wynagrodzenia. Nie ma obowiązku odprowadzania jej do ZUS składka dodatkowa – dobrowolnie deklarowana przez pracownika pochodząca z jego wynagrodzenia – może być ustalana kwotowo lub procentowo. Składka jest potrącana z wynagrodzenia brutto

106

Dysponowanie środkami z PPE

Oszczędności zgromadzone w PPE podlegają: wypłacie uczestnikowi lub osobom uposażonym (wypłata) przeniesieniu do innego PPE (wypłata transferowa) zwróceniu uczestnikowi – jedynie w przypadku, kiedy uczestnik wypowie udział w PPE w związku z likwidacją pracowniczego programu w skutek spadku wartości środków wniesionych w ramach programu poniżej kwoty ustalonej w umowie z instytucją finansową inwestującą środki uczestników PPE ( o ile nie zachodzą przesłanki do wypłaty transferowej)

przeniesieniu do innego PPE (wypłata transferowa) zwróceniu uczestnikowi – jedynie w przypadku, kiedy uczestnik wypowie udział w PPE w związku z likwidacją pracowniczego programu w skutek spadku wartości środków wniesionych w ramach programu poniżej kwoty ustalonej w umowie z instytucją finansową inwestującą środki uczestników PPE ( o ile nie zachodzą przesłanki do wypłaty transferowej)")

107

Inwestycje indywidualne

Doradcy inwestycyjni zalecają uzupełnienie kapitału kumulowanego na przyszłą emeryturę poprzez dodatkowe dobrowolne oszczędzanie. Instytucje umożliwiają wybór formy oraz strategii oszczędzania. Do najpopularniejszych indywidualnych inwestycji należą: lokaty bankowe, bony skarbowe, obligacje, jednostki uczestnictwa w TFI, akcje spółek notowanych na GPW oraz ubezpieczenie na życie

108

THE END

109

Bibliografia: www.money.pl www.knuife.gov.pl http://emerytury.wp.pl/

Podobne prezentacje