Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

PROCES ZARZĄDZANIA RYZYKIEM FORUM SEKRETARZY SAMORZĄDÓW

POLSKI POŁUDNIOWEJ PROCES ZARZĄDZANIA RYZYKIEM Kraków, dnia 5 listopada 2013

2

Skuteczne zarządzanie ryzykiem

3

CELE - RYZYKO Rozpoczynając prace dotyczące zarządzania ryzykiem musimy pamiętać, że nie jest to oderwany, samoistny proces, zatem należy szukać odniesienia do celów .

4

CEL Cel, czyli: stan rzeczy, który chcemy osiągnąć (rezultat naszego działania), coś, ku czemu zmierzamy wyznacza kierunek działań, przedmiot (obiekt) zamierzonych działań; coś, na co te działania są ukierunkowane

zamierzonych działań; coś, na co te działania są ukierunkowane.")

5

Cele i zarządzanie ryzykiem

Każda jednostka działa w oparciu o strategię wyznaczającą jej misję oraz cele strategiczne w ujęciu rocznym lub wieloletnim. Dla potrzeb zarządzania ryzykiem ujęcie celów i zadań powinno nastąpić w perspektywie rocznej( budżet zadaniowy ) Monitorowanie osiąganych rezultatów za pomocą odpowiednich mierników Przynajmniej raz w roku identyfikacja ryzyk Analiza zidentyfikowanych ryzyk oraz określenie ich akceptowalnego poziomu Wypracowanie rodzaju reakcji, w stosunku do każdego zidentyfikowanego ryzyka.

Monitorowanie osiąganych rezultatów za pomocą odpowiednich mierników. Przynajmniej raz w roku identyfikacja ryzyk. Analiza zidentyfikowanych ryzyk oraz określenie ich akceptowalnego poziomu. Wypracowanie rodzaju reakcji, w stosunku do każdego zidentyfikowanego ryzyka.")

6

CELE Przykładowe cele: 1. Poprawa dostępności komunikacyjnej gminy

2. Tworzenie nowych miejsc pracy Przykładowe cele mierzalne : 1. Poprawa dostępności komunikacyjnej gminy, mierzona średnim czasem dojazdu z/do miasta wojewódzkiego / ościennego 2. System zachęt do tworzenia nowych miejsc pracy

7

Cele Proces planowania powinien uwzględniać

analizę ryzyk zagrażających realizacji wyznaczonych celów, wskazanie działań kontrolnych już podejmowanych w odpowiedzi na ryzyko lub działań jakie należy jeszcze podjąć w celu minimalizacji ryzyka.

8

Planowanie Podstawowymi źródłami informacji, jakie należy uwzględnić podczas planowania są: cele wynikające z dokumentów strategicznych, cele i zadania określone w budżecie, potrzeby i oczekiwania klientów zewnętrznych i wewnętrznych urzędu, otoczenie prawne i ekonomiczne np. przewidywane zmiany, istotne problemy zidentyfikowane w działalności jednostki, cele i zadania niezrealizowane w poprzednich latach.

9

Miernik Do każdego celu należy określić przynajmniej jeden miernik, który pozwoli na stwierdzenie, czy cel został osiągnięty. Miernik ten musi odzwierciedlać zamierzony efekt, jaki chcemy osiągną realizując cel oraz posiadać docelową wartość.

10

Przykład 1 Cel:Zapewnienie mieszkańcom dostępu do instytucji publicznych w ramach gminnego systemu komunikacji; Zapewnienie uczniom dostępu do szkół i przedszkoli w ramach gminnego systemu edukacji Zadanie :Organizowanie i współfinansowanie systemu transportu publicznego na terenie gminy Miernik : Liczba pasażerów przewiezionych w określonym czasie, średni czas dowozu uczniów do szkoły.

11

Ryzyko - definicja Ryzyko- możliwość zaistnienia zdarzenia, które będzie miało wpływ na realizację założonych celów. (wg. Glosariusza Międzynarodowych Standardów Profesjonalnej Praktyki Audytu Wewnętrznego wydanych przez Audytorów Wewnętrznych )

")

12

Ryzyko- definicja Ryzyko to możliwość zaistnienia zdarzenia, które będzie miało wpływ na realizację założonych celów organizacji Ryzyko – to niepewność wyniku(rezultatu)

")

13

Ryzyko Ryzyko- działanie, które może przynieść niepowodzenie, stratę ; przedsięwzięcie którego wynik jest niepewny , nieznany . ( Definicja w Słowniku języka polskiego) Ryzykiem może być wydarzenie nagłe np.:wypadek autokaru,w której giną osoby zarządzające organizacją lub wydarzenie zachodzące w sposób ciągły np. wydłużenie czasu potrzebnego do przeprowadzenia postępowania administracyjnego poza terminy określone w kpa (uzależnione np:dodatkowymi uzgodnieniami )

Ryzykiem może być wydarzenie nagłe np.:wypadek autokaru,w której giną osoby zarządzające organizacją lub wydarzenie zachodzące w sposób ciągły np. wydłużenie czasu potrzebnego do przeprowadzenia postępowania administracyjnego poza terminy określone w kpa (uzależnione np:dodatkowymi uzgodnieniami )")

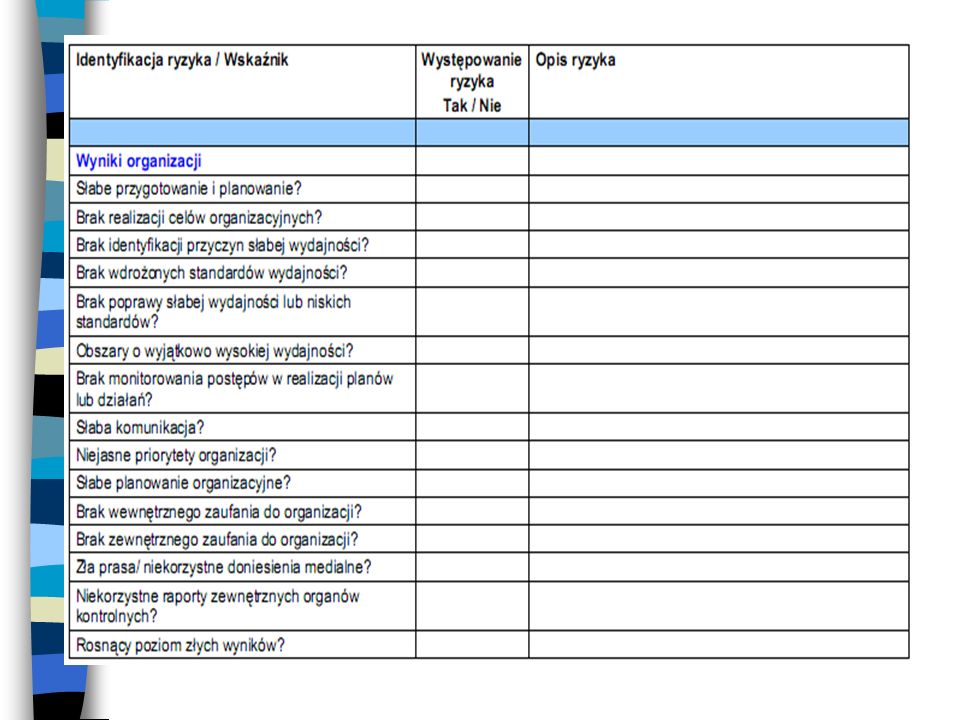

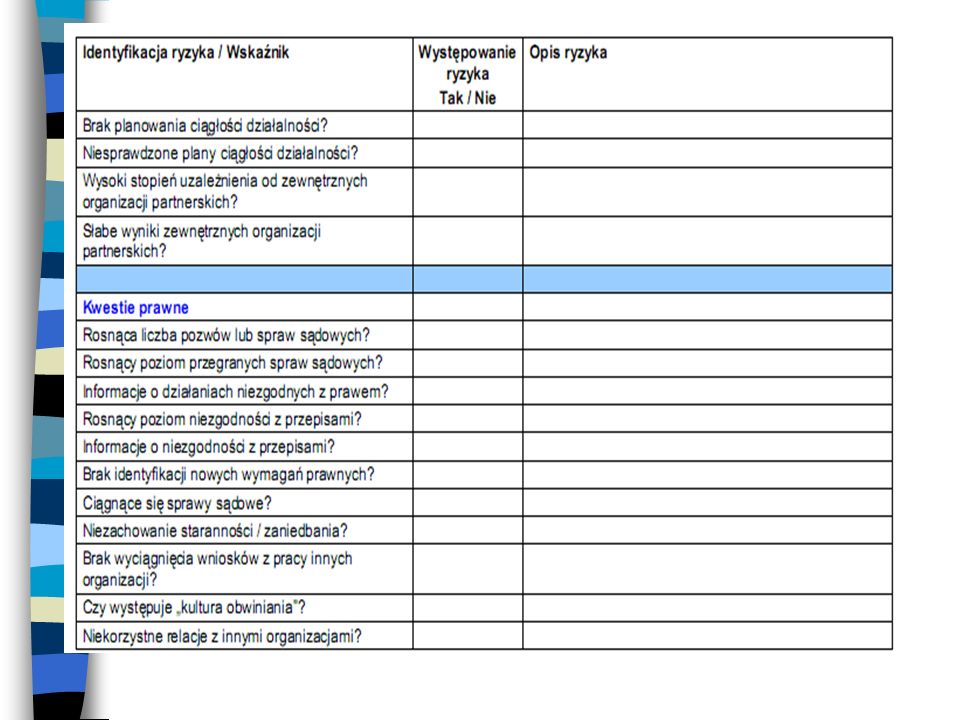

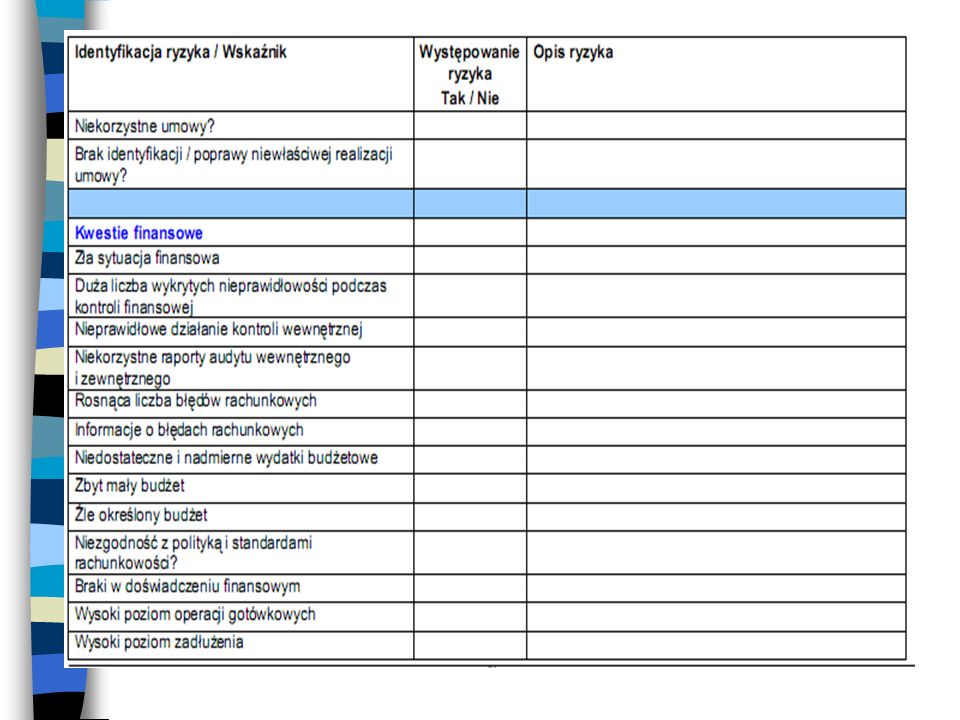

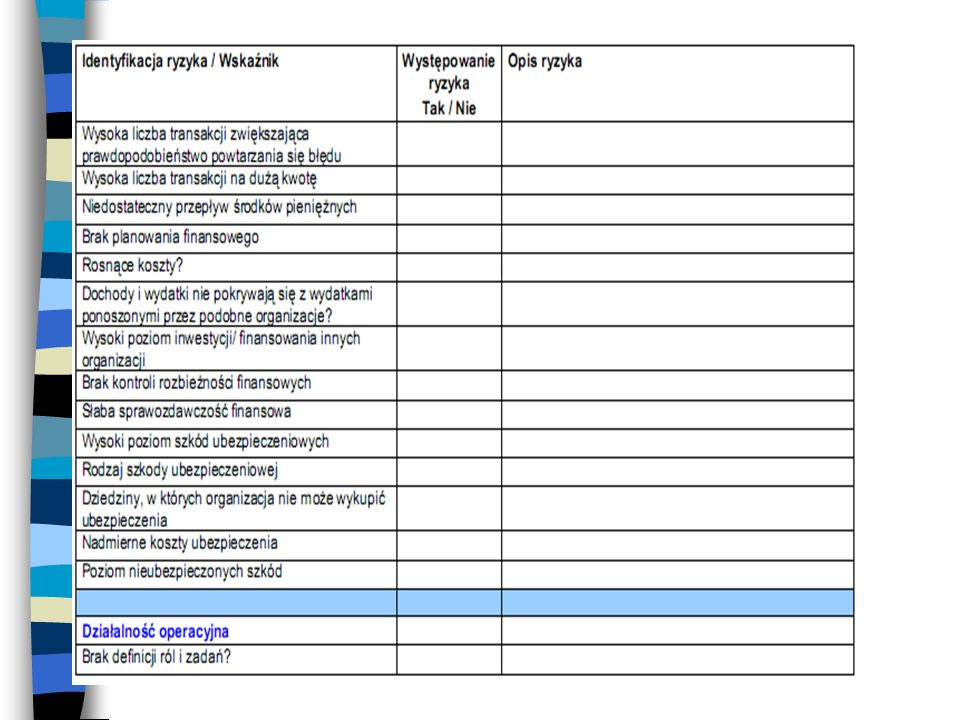

14

Zarządzanie ryzykiem Rozpoczynając prace dotyczące zarządzania ryzykiem musimy pamiętać, że nie jest to oderwany, samoistny proces, zatem należy szukać odniesienia do celów określonych w dokumentach planistycznych.

15

Zarządzanie ryzykiem Jest procesem, którego celem jest zidentyfikowanie zdarzeń, zagrożeń, które mogą mieć negatywny wpływ na organizację, osiągnięcie jej celów, realizacje zadań. (Zarządzanie ryzykiem powinno dotyczyć każdego pracownika, który realizuje zadania, dotyczy to zarówno zadań strategicznych, operacyjnych jak i pojedynczych projektów czy obowiązków

16

Proces- zarządzania ryzykiem

Identyfikacji ryzyka Analizie ryzyka (Ocenie ryzyka) Reakcji na ryzyko (regularne ograniczanie ryzyka do poziomu akceptowalnego Informowaniu o ryzykach i czynnościach nadzorczych

Reakcji na ryzyko (regularne ograniczanie ryzyka do poziomu akceptowalnego. Informowaniu o ryzykach i czynnościach nadzorczych.")

17

Schemat zarządzania ryzykiem

[W oparciu o przegląd procesu zarządzania ryzykiem (AS / NZS 4360:1999)]

]")

18

Co to znaczy? –czy można to powiedzieć prościej ?

Co może pójść nie tak? Jakie jest tego prawdopodobieństwo? Co się stanie, jeśli coś pójdzie nie tak? Co należy zrobić, by usunąć to zagrożenie? Co można zrobić, by zmniejszyć prawdopodobieństwo ponownego wystąpienia zagrożenia?

19

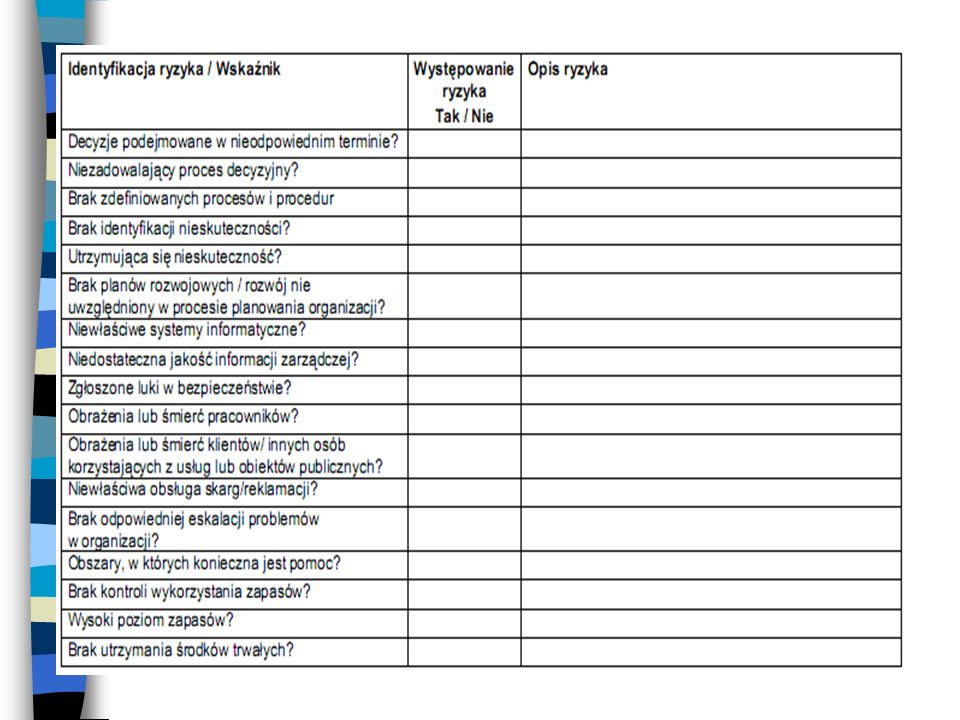

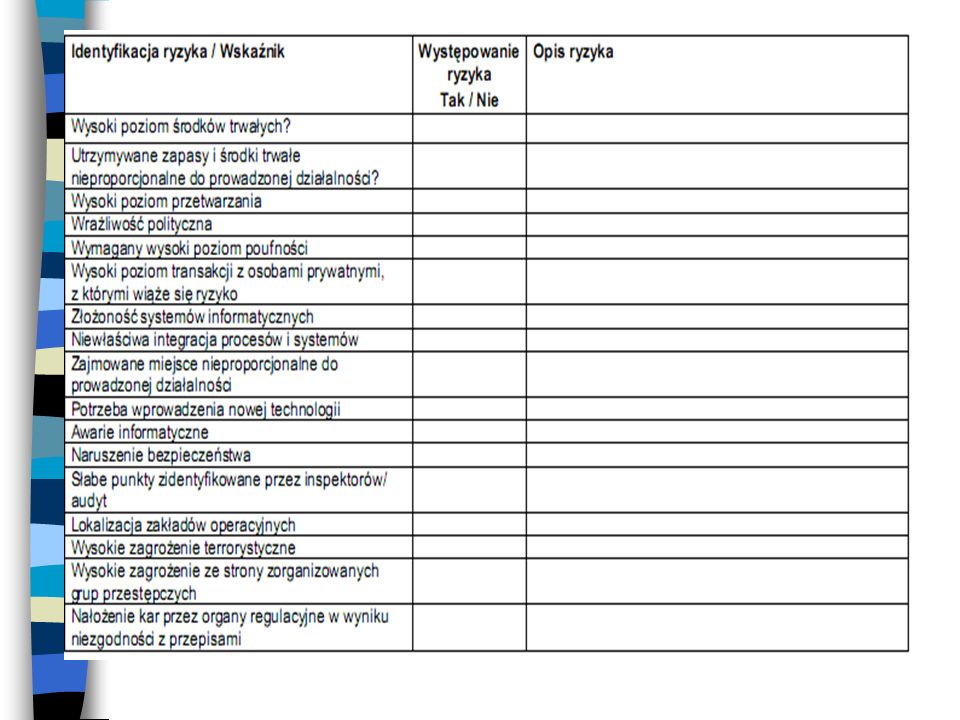

Identyfikacja ryzyka Identyfikacja ryzyk- nie ma jakiejś jednej uniwersalnej metody . Przydatnym źródłem wiedzy może być analiza zdarzeń, które miały miejsce w przeszłości danej organizacji. Jeśli przyjrzymy się tym zdarzeniom lub sporządzimy prognozy na przyszłość, otrzymamy wiele informacji, które pomagają organizacji zidentyfikować ryzyko).

.")

20

Identyfikacja ryzyka Ryzyko krótkoterminowe/długoterminowe

Ryzyko wewnętrzne/zewnętrzne przypisanie ryzyk do obszarów działalności i komórek organizacyjnych, finansowe, organizacyjne, kadrowe, właściciel ryzyka – osoba, która jest odpowiedzialna za zarządzanie ryzykiem

21

Identyfikacja ryzyka Nie rzadziej niż raz w roku,

Każde zidentyfikowane ryzyko podlega analizie mającej na celu oszacowanie: ryzyko nieodłączne, występuje bez zastosowania jakichkolwiek mechanizmu kontrolnego, który ograniczyłby jego prawdopodobieństwo, P = prawdopodobieństwo jego wystąpienia, skala punktowa (1-5) W= Wpływu (skutki, straty), jaki będzie miało ewentualne wystąpienie tego zdarzenia, skala punktowa (1-5) ryzyko rezydualne – występuje po wprowadzeniu mechanizmów kontrolnych, skala punktowa (1-5) Nie rzadziej niż raz w roku, przypadku zmiany warunków funkcjonowania jednostki,

W= Wpływu (skutki, straty), jaki będzie miało ewentualne wystąpienie tego zdarzenia, skala punktowa (1-5) ryzyko rezydualne – występuje po wprowadzeniu mechanizmów kontrolnych, skala punktowa (1-5) Nie rzadziej niż raz w roku, przypadku zmiany warunków funkcjonowania jednostki,")

22

Istotność ryzyka iloczyn dwu wartości określa istotność ryzyka i obliczany jest według wzoru: Istotność ryzyka = P x W P = prawdopodobieństwo jego wystąpienia, skala punktowa (1-5) Prawdopodobieństwo: 1 – – rzadkie 2 – – mało prawdopodobne 3 – – średnie 4 – – prawdopodobne 5 – – prawie pewne W= Wpływ (skutki, straty), jaki będzie miało ewentualne wystąpienie tego zdarzenia, skala punktowa (1-5) wpływ – (oddziaływanie, skutku) na realizację celu, 1- nieznaczne, 2 – małe, 3 – średnie, 4 – poważne, 5 – katastrofalne istotność ryzyka = P x W iloczyn np. 2 x 3 = 6

Prawdopodobieństwo: 1 – 0-20 – rzadkie. 2 – – mało prawdopodobne. 3 – – średnie. 4 – – prawdopodobne. 5 – – prawie pewne. W= Wpływ (skutki, straty), jaki będzie miało ewentualne wystąpienie tego zdarzenia, skala punktowa (1-5) wpływ – (oddziaływanie, skutku) na realizację celu, 1- nieznaczne, 2 – małe, 3 – średnie, 4 – poważne, 5 – katastrofalne. istotność ryzyka = P x W iloczyn np. 2 x 3 = 6.")

23

Ocena ryzyka Ryzyko ocenia się biorąc pod uwagę jego istotność dla organizacji – wpływ na realizację zadań oraz prawdopodobieństwo wystąpienia, a także istniejące mechanizmy kontroli. ryzyko nieodłączne budżet zadaniowy: miernik – ilość nieprawidłowości w stosunku do ilości przeprowadzonych kontroli, wartość: bazowa, docelowa

24

Ocena ryzyka istotność ryzyka – istotność ryzyka jest oceniana w następujący sposób: P = prawdopodobieństwo wystąpienia (skala - 1-5) W = wpływ – (oddziaływanie, skutek) na realizację celu 1- nieznaczne, 2 – małe, 3 – średnie, 4, poważne, 5 - katastrofalne P = prawdopodobieństwo wystąpienia skala ryzyko rezydualne (zmniejszone po wprowadzeniu mechanizmów kontroli

na realizację celu. 1- nieznaczne, 2 – małe, 3 – średnie, 4, poważne, 5 - katastrofalne. P = prawdopodobieństwo wystąpienia. skala ryzyko rezydualne (zmniejszone po wprowadzeniu mechanizmów kontroli.")

25

Wpływ ryzyka wpływ jest konsekwencją - co się stanie KONSEKWENCJE:

szkoda finansowa szkoda dla dobrego imienia/wiarygodności niemożność prowadzenia działalności kalectwo/śmierć pracowników/osób postronnych utrata lub uszkodzenie środków trwałych

26

Wpływ - oddziaływanie 5- katastrofalne – uszczerbek mający krytyczny lub bardzo duży wpływ na realizację kluczowych zadań usunięcie skutków będzie trudne lub wręcz niemożliwe, poważna strata finansowa lub na reputacji. 4- poważne – usunięcie skutków będzie bardzo trudne, znacząca stratę posiadanych zasobów, negatywny wpływ na efektywność działania, jakość wykonywanych zadań, istotny wpływ na wynik finansowy, trudny proces przywracania stanu poprzedniego. 3- średnie usunięcie skutków będzie trudne, zakłócenie lub opóźnienie w wykonywaniu zadań, wywrze wpływ na wynik finansowy, prawdopodobnie nie doprowadzi do realizacji zadania. 2- małe –usunięcie skutku wymaga czasu, niewielka strata finansowa, zakłócenie lub opóźnienie w wykonywaniu zadań, nie wpływa na reputację, skutki zdarzenia można łatwo usunąć. 1- nieznaczne –usunięcie skutku nastąpi w krótkim czasie, nieznaczny wpływ na wynik finansowy, zakłócenie lub opóźnienie w wykonywaniu zadań; nie wpływa na reputację; skutki zdarzenia można łatwo usunąć.

27

Prawdopodobieństwo 5- prawie pewne – istnieją uzasadnione powody by sądzić, że zdarzenie objęte ryzykiem zdarzy się w ciągu roku. 4- prawdopodobne – istnieją uzasadnione powody by sądzić, że ryzyko zdarzy się w ciągu roku jeśli nie zostanie zmniejszone przez zastosowanie odpowiednich mechanizmów, 3- średnie – może wystąpić w nadchodzącym roku, o ile nie zostanie zmniejszone, (wystąpi okazjonalne przy nieprzewidzianych zdarzeniach), może narastać, 2- mało prawdopodobne – może wystąpić o ile nie zostanie zmniejszone, może narastać, 1- rzadkie – może wystąpić o ile nie zostanie zmniejszone, przypadki pojedyncze,

, może narastać, 2- mało prawdopodobne – może wystąpić o ile nie zostanie zmniejszone, może narastać, 1- rzadkie – może wystąpić o ile nie zostanie zmniejszone, przypadki pojedyncze,")

28

Ocena 5- prawie pewne – istnieją uzasadnione powody by sądzić, że zdarzenie objęte ryzykiem zdarzy się w ciągu roku. 4- prawdopodobne – istnieją uzasadnione powody by sądzić, że ryzyko zdarzy się w ciągu roku jeśli nie zostanie zmniejszone przez zastosowanie odpowiednich mechanizmów, 3- średnie – może wystąpić w nadchodzącym roku, o ile nie zostanie zmniejszone, (wystąpi okazjonalne przy nieprzewidzianych zdarzeniach), może narastać, 2- mało prawdopodobne – może wystąpić o ile nie zostanie zmniejszone, może narastać, 1- rzadkie – może wystąpić o ile nie zostanie zmniejszone, przypadki pojedyncze,

, może narastać, 2- mało prawdopodobne – może wystąpić o ile nie zostanie zmniejszone, może narastać, 1- rzadkie – może wystąpić o ile nie zostanie zmniejszone, przypadki pojedyncze,")

29

Ryzyka ryzyko nieodłączne – ryzyko, które zaistniałoby, gdyby nie występowały żadne mechanizmy kontrolne, ryzyko rezydualne – ryzyko zminimalizowane przez istniejące mechanizmy kontrolne

30

Co to jest mechanizm kontrolny?

Mechanizmy kontrolne- stanowią odpowiedź na konkretne ryzyko. Ich celem jest minimalizacja negatywnych skutków ryzyka poprzez istnienie wewnętrznych regulacji i procedur, instrukcji, wytycznych i innych. System mechanizmów kontroli powinien być elastyczny i dostosowany do specyficznych potrzeb jednostki. Koszty wdrażania i stosowania tych mechanizmów nie powinny być wyższe niż uzyskane korzyści.

31

Mechanizm kontrolny- jaki ?

podział obowiązków ograniczenie dostępu do zasobów materialnych, finansowych i informacyjnych Kontrola wewnętrzna szkolenia pracowników

32

Mechanizm kontrolny- jaki ?

wprowadzenie stosownych zapisów do unormowań wewnętrznych, procedur, instrukcji, nadzór nad realizacja zadania, zatwierdzanie operacji, zasady kontroli finansowej, zamykanie ksiąg rachunkowych, oprogramowania antywirusowe, wzmożony i efektywny nadzór nad pracownikami

33

Ryzyko akceptowane akceptowany poziom ryzyka – ustalony przez kierownictwo poziom istotności ryzyka, przy którym nie jest wymagane wprowadzenie zmian mechanizmów kontrolnych

34

Reakcja na ryzyko Jednostka określa działania, które należy podjąć w celu zmniejszenia istotnego ryzyka do akceptowanego poziomu. Przeciwdziałanie - podjęcie działań, mających na celu ograniczenie ryzyka do akceptowanego poziomu (np. przeprowadzenie kompleksowej kontroli działania mechanizmów kontrolnych i stosowanych procedur, zmiana procedur, szkolenia pracowników, zmiany organizacyjne).

.")

35

Reakcja na ryzyko przesunięcie w czasie – przełożenie wykonania zadań związanych z ryzykiem na dogodniejszy termin. tolerowanie – akceptowanie ryzyka w sytuacji gdy koszty przeciwdziałania przekroczą potencjalne korzyści. transfer - przeniesienie ryzyka np. ubezpieczenia majątkowe, zlecenie innej instytucji realizację zadań wspierających.

36

Przegląd ryzyka Przegląd i raportowanie ryzyk jest etapem zarządzania ryzykiem, w wyniku którego rejestr ryzyka uzupełniany jest o kluczowe zmiany jakie zaistniały od ostatniej jego aktualizacji. PRZYNAJMNIEJ RAZ W ROKU

37

Jakie te ryzyka mogą być?

Strategiczne Polityczne Ekonomiczne Społeczne Technologiczne Legislacyjne Środowiskowe

38

Jakie te ryzyka mogą być ?

Operacyjne • Finansowe • Prawne • Zawodowe • Fizyczne • Umowne • Technologiczne • Środowiskowe

39

Kategorie ryzyka operacyjnego

Finansowe – związane z planowaniem finansowym i kontrolą . Prawne – dotyczące ewentualnego naruszenia przepisów prawa. Zawodowe – związane z charakterem konkretnego zawodu, Fizyczne – dotyczące pożaru, bezpieczeństwa, zapobiegania wypadkom oraz kwestii ochrony zdrowia i bezpieczeństwa osób , np. zagrożenia dla budynków, pojazdów, zakładów lub sprzętu, itd. Umowne – związane z brakiem realizacji usług lub dostarczenia produktów przez dostawców wg uzgodnionej ceny i specyfikacji. Technologiczne – dotyczące uzależnienia instytucji od sprzętu wykorzystywanego w jej działalności, np. systemów informatycznych lub sprzętu i maszyn. Środowiskowe – dotyczące hałasu lub energooszczędności bieżącej działalności usługowej.

46

Ludzie Ważne aby w proces zarządzania ryzykiem powinni być włączeni wszyscy pracownicy organizacji , tak aby każdy czuł się współodpowiedzialny za tę strefę kontroli zarządczej. Proces powinien mieć wsparcie kierownictwa organizacji!!!!!!!!

47

Komunikacja ważna Komunikacja wewnątrz organizacji dotycząca zagadnień związanych z ryzykiem powinna zapewniać pracownikom rozumienie priorytetów ryzyka i ich roli w zarządzaniu ryzykiem. Można to przeprowadzać w formie burzy mózgów lub sesji indywidualnych z osobami odpowiedzialnymi za poszczególne działy.

48

Przypomnijmy raz jeszcze!

Proces zarządzania ryzykiem Zrozumienie wykonywanej działalności – zrozumienie specyfiki działalności samorządu gminy - celów i zadań strategicznych Ocena ryzyka czyli proces identyfikacji , analizy oraz określenia nastawienia do ryzyka Zarządzanie ryzykiem- postępowanie z ryzykiem inaczej proces jego modyfikacji, minimalizacji.

49

Ryzyko obecne na każdym etapie naszego życia

Potrącenie przez samochód Ryzyko kradzieży samochodu Ryzyko wypadku podczas jazdy na nartach Ryzyko spóźnienia się na spotkanie Organizacja nie świadczy usług na wysokim poziomie ze względu na brak kadry wykwalifikowanych pracowników Przed wejściem na jezdnie sprawdzamy ruch samochodów Zakładamy alarm , wykupujemy ubezpieczenie, parkujemy na strzeżonych parkingach Nauka jazdy , obowiązek jazdy w kaskach Wyjeżdżamy z zapasem czasowym , analizujemy rozkład jazdy. Systematyczne szkolenia , podnoszenie kwalifikacji.

50

Przykład 1 Cel: Ochrona danych osobowych

Zadanie : Skuteczne zabezpieczenie danych osobowych klientów przed dostępem osób nieupoważnionych Miernik:% danych udostępnionych osobom nieuprawnionym Ryzyko: Nieświadome udostępnienie danych osobowych Mechanizmy kontrolne: Polityka Bezpieczeństwa Informacji, Instrukcja ochrony danych osobowych upoważnienia ,szkolenie podnoszące świadomość pracowników

51

Przykład 2 Cel:Osiągnięcie pełnego dochodu z podatku od nieruchomości

Zadanie Naliczenie podatku od nieruchomości Miernik: % ściągniętych rat podatku w stosunku do podatku należnego Ryzyko : Brak ściągalności części należności (przyczyna: np. awaria sprzętu komputerowego ) Mechanizmy kontrolne ;lokalne kopie zapasowe danych, uruchomienie aplikacji serwerowej z automatyczną baza kopii zapasowych bazy danych , wymiana sprzętu komputerowego

Mechanizmy kontrolne ;lokalne kopie zapasowe danych, uruchomienie aplikacji serwerowej z automatyczną baza kopii zapasowych bazy danych , wymiana sprzętu komputerowego.")

52

Przykład 3 Cel: Zapewnienie bezpieczeństwa i higieny pracy pracowników

Zadanie: Realizacja niezbędnych zadań wynikających z przepisów BHP( badania lekarskie, przeglądy budynków , wycena ryzyka na stanowisku pracy , badanie natężenia oświetlenia, szkolenia BHP) Miernik :Ilość obrażeń kwalifikowanych jako wypadki przy pracy Ryzyko : Wypadek -odniesienie obrażeń przez pracownika Mechanizmy kontrolne :kompleksowy program szkoleń z zakresu bhp,

Miernik :Ilość obrażeń kwalifikowanych jako wypadki przy pracy. Ryzyko : Wypadek -odniesienie obrażeń przez pracownika. Mechanizmy kontrolne :kompleksowy program szkoleń z zakresu bhp,")

53

System punktowej oceny

Organizacja musi uzgodnić i wdrożyć system oceny ryzyka obejmujący definicje dla różnych poziomów prawdopodobieństwa i oddziaływania ryzyka. Po dokonaniu takich uzgodnień, należy zastosować kryteria zarządzania ryzykiem w jednakowy sposób w całej organizacji.

54

Prawdopodobieństwo wystąpienia ryzyka P

Matryca istotności ryzyka Oddziaływanie skutek S Katastrofalne 5 10 15 20 25 Poważne 4 8 12 16 Średnie 3 6 9 Małe 2 Nieznaczne 1 Rzadkie Mało prawdo-podobne Prawdo-podobne Prawie pewne Prawdopodobieństwo wystąpienia ryzyka P Ryzyko niskie – ryzyko akceptowalne Ryzyko średnie Ryzyko wysokie

55

Ocena punktowa ryzyka Każde zidentyfikowane ryzyko należy przeanalizować w celu oszacowania: 1. Prawdopodobieństwa (P) wystąpienia ryzyka, w skali punktowej od 1 do 5, 2.Siły (S) wypływu (wielkość skutku, straty), jaki będzie miało wystąpienie tego zdarzenia, w skali punktowej od 1 do 5. 2. Istotność ryzyka obliczana jest jako iloczyn tych dwu wartości, tj.: Istotność Ryzyka = P x S Aby określić prawdopodobieństwo wystąpienia ryzyka należy posłużyć się ustalonymi kryteriami:

wystąpienia ryzyka, w skali punktowej od 1 do 5, 2.Siły (S) wypływu (wielkość skutku, straty), jaki będzie miało wystąpienie tego zdarzenia, w skali punktowej od 1 do Istotność ryzyka obliczana jest jako iloczyn tych dwu wartości, tj.: Istotność Ryzyka = P x S. Aby określić prawdopodobieństwo wystąpienia ryzyka należy posłużyć się ustalonymi kryteriami:")

56

Poziom akceptowalności

Ryzyko niskie – ryzyko akceptowalne, ale należy je monitorować i w miarę potrzeby sprawdzać, czy ryzyko jest prawidłowo kontrolowane. Decyzję o sposobie postępowania podejmuje odpowiednio kierownik komórki organizacyjnej lub samodzielne stanowisko, Ryzyko średnie - może wywierać poważny wpływ na kluczową działalność, należy monitorować i rozważyć potrzebę działań zaradczych i wprowadzenie dodatkowych mechanizmów kontroli, mając na uwadze koszty wprowadzenia kontroli. Można tolerować średni poziom, gdy koszty zapobiegania ryzyku są zbyt wysokie, ale należy na bieżąco sprawdzać poziom ryzyka.

57

Poziom akceptowalności

Ryzyko wysokie - stanowi poważne zagrożenie dla kluczowej działalności Urzędu lub osiągnięcia przez nią celów działania. Potrzebne jest natychmiastowe działanie, poprzez wprowadzenie silnych mechanizmów kontroli. Podlega ciągłemu monitoringowi, nie może być tolerowane. Kierownicy komórek organizacyjnych lub samodzielne stanowisko, zobowiązani są do zaprojektowania mechanizmów ograniczających poziom ryzyka wysokiego, natomiast Wójt /Burmistrz do ich akceptacji

58

Zarządzanie ryzykiem Zebrane dane umieszcza się w rejestrze ryzyk stanowiącym źródło wiedzy na temat ryzyk w danej jednostce. Rejestr winien być poddawany przeglądowi w ramach czynności zarządczych i podejmowanie działań minimalizujących ryzyko. Ostatnim etapem jest wypracowanie działań minimalizujących ryzyko lub planu awaryjnego na wypadek wystąpienia ryzyka.

59

Rejestr ryzyk Lp. Okre-ślenie celu, nazwa zadania Zidentyfi-

kowane ryzyko Istotność ryzyka (prawdo-podobieństwo x skutek) Przyczyny ryzyka Skutki ryzyka Proponowane mechanizmy Kontrolne Osoby odpowie-dzialne

Przyczyny ryzyka. Skutki ryzyka. Proponowane mechanizmy Kontrolne. Osoby odpowie-dzialne.")

60

Monitoring ryzyka Monitoring ryzyka obejmuje:

wykonanie przeglądu, w celu określenia, czy ryzyko uległo zmianie; sprawdzenie, czy punktowa ocena ryzyka jest wciąż odpowiednia; zapewnienie skuteczności dotychczasowych mechanizmów kontrolnych; oraz monitorowanie rozwoju uzgodnionych działań w zakresie zarządzania ryzykiem.

61

Zarządzanie ryzykiem jest procesem:

ciągłym i stale udoskonalanym, związanym z ustanawianiem strategii działania i systemu kontroli w organizacji, realizowanym w sposób dający racjonalne zapewnienie o możliwości osiągania celów organizacji. realizowanym przez kierownictwo organizacji i pracowników,

62

Identyfikacja i analiza ryzyka to proces ciągły, a nie jednorazowe ćwiczenie

63

Korzyści z zarządzania ryzykiem

większe skoncentrowanie się na właściwym wykonywaniu odpowiednich zadań, natychmiastowe reagowanie na sytuacje kryzysowe, bardziej świadome podejmowanie ryzyka i decyzji, zwiększone prawdopodobieństwo realizacji inicjatyw dotyczących zmian, mniej niespodzianek, obniżenie ogólnego kosztu zarządzania ryzykiem,

64

Najczęstsze błędy rozumienia kontroli zarządczej

Kontrola zarządcza nie koncentruje tylko się na wykonywaniu działań kontrolnych, nie koncentruje się na poszukiwaniu nieprawidłowości i sprawdzaniu zgodności działań z procedurami. Jest pojęciem o wiele szerszym. Jej głównym zadaniem jest wyznaczanie i realizacja celów organizacji.

65

Najczęstsze błędy rozumienia kontroli zarządczej

Kontroli zarządczej nie można utożsamiać z audytem wewnętrznym. Jest jedynie on jednym z jej elementów Kontrola zarządcza nie jest Systemem Zarządzania Jakością Nie należy kontroli zarządczej utożsamiać z kontrolą finansową , jest pojęciem szerszym.

66

Najczęstsze błędy w rozumieniu kontroli zarządczej

Kontroli zarządczej nie można utożsamiać z działaniami komórek kontroli w danej organizacji. Przeprowadzanie czynności kontrolnych jest jedynie pewną częścią systemu kontroli zarządczej Ostateczna odpowiedzialność w zakresie osiągania przez jednostkę celów kontroli zarządczej ponosi kierownik jednostki. Może on powierzać różne obowiązki w jej zakresie innym osobom , co nie umniejsza jednak jego odpowiedzialności

67

Najczęstsze błędy w rozumieniu kontroli zarządczej

Nie powinno się przypisywać zadań z zakresu kontroli zarządczej komórkom do spraw instytucjonalnej kontroli. Zwiększa to ryzyko utwierdzenia pracowników i kierownictwa jednostki w błędnym przekonaniu że jest ona inną formą tradycyjnej kontroli Zadań w zakresie kontroli zarządczej nie można zlecić jednej komórce organizacyjnej. Jej efektywne funkcjonowanie wymaga aktywnego działania ze strony kierownika jednostki i wszystkich osób na stanowiskach kierowniczych.

68

Najczęstsze błędy w rozumieniu kontroli zarządczej

Ustawa o finansach publicznych nie wprowadza obowiązku stworzenia w organizacjach osobnych komórek organizacyjnych odpowiedzialnych za kontrole zarządczą. Zadania z zakresu kontroli zarządczej winny wykonywać wszystkie komórki organizacyjne.

69

Najczęstsze błędy w rozumieniu kontroli zarządczej

Nie trzeba tworzyć całego systemu kontroli zarządczej od podstaw .Wiele jej elementów funkcjonuje w organizacji od dawna (struktura organizacyjna, zakresy czynności delegowanie uprawnień, wewnętrzne procedury określające mechanizmy kontroli).

.")

70

Kontrola zarządcza a odpowiedzialność za naruszenie dyscypliny finansów publicznych

71

Naruszenie dyscypliny finansów publicznych

Art. 18c. 1. Naruszeniem dyscypliny finansów publicznych jest niewykonanie lub nienależyte wykonanie przez kierownika jednostki sektora finansów publicznych obowiązków w zakresie kontroli zarządczej w jednostce sektora finansów publicznych, jeżeli miało ono wpływ na:

72

Naruszenie dfp. 1) uszczuplenie wpływów należnych tej jednostce, Skarbowi Państwa lub jednostce samorządu terytorialnego; 2) dokonanie wydatku powodującego przekroczenie kwoty wydatków ustalonej w planie finansowym jednostki; 3) zaciągnięcie zobowiązania bez upoważnienia określonego ustawą budżetową, uchwałą budżetową lub planem finansowym albo z przekroczeniem zakresu tego upoważnienia lub z naruszeniem przepisów dotyczących zaciągania zobowiązań przez jednostkę sektora finansów publicznych; 4) niewykonanie w terminie zobowiązania jednostki, w tym obowiązku zwrotu należności celnej, podatku, nadpłaty lub nienależnie opłaconych składek na ubezpieczenie społeczne lub zdrowotne;

dokonanie wydatku powodującego przekroczenie kwoty wydatków ustalonej w planie finansowym jednostki; 3) zaciągnięcie zobowiązania bez upoważnienia określonego ustawą budżetową, uchwałą budżetową lub planem finansowym albo z przekroczeniem zakresu tego upoważnienia lub z naruszeniem przepisów dotyczących zaciągania zobowiązań przez jednostkę sektora finansów publicznych; 4) niewykonanie w terminie zobowiązania jednostki, w tym obowiązku zwrotu należności celnej, podatku, nadpłaty lub nienależnie opłaconych składek na ubezpieczenie społeczne lub zdrowotne;")

73

Naruszenie dfp. 5) udzielenie zamówienia publicznego wykonawcy, który nie został wybrany w trybie określonym w przepisach o zamówieniach publicznych; 6) zawarcie umowy w sprawie zamówienia publicznego z naruszeniem przepisów o zamówieniach publicznych dotyczących formy pisemnej umowy, okresu, na który umowa może być zawarta, lub w przypadku wniesienia odwołania - terminu jej zawarcia; 7) niewyłączenie z postępowania o udzielenie zamówienia publicznego osoby podlegającej wyłączeniu z takiego postępowania na podstawie przepisów o zamówieniach publicznych; 8) unieważnienie postępowania o udzielenie zamówienia publicznego z naruszeniem przepisów o zamówieniach publicznych określających przesłanki unieważnienia tego postępowania;

zawarcie umowy w sprawie zamówienia publicznego z naruszeniem przepisów o zamówieniach publicznych dotyczących formy pisemnej umowy, okresu, na który umowa może być zawarta, lub w przypadku wniesienia odwołania - terminu jej zawarcia; 7) niewyłączenie z postępowania o udzielenie zamówienia publicznego osoby podlegającej wyłączeniu z takiego postępowania na podstawie przepisów o zamówieniach publicznych; 8) unieważnienie postępowania o udzielenie zamówienia publicznego z naruszeniem przepisów o zamówieniach publicznych określających przesłanki unieważnienia tego postępowania;")

74

Naruszenie dfp. 9) zawarcie umowy koncesji na roboty budowlane lub usługi z koncesjonariuszem, który nie został wybrany zgodnie z przepisami o koncesji na roboty budowlane lub usługi; 10) zawarcie umowy koncesji na roboty budowlane lub usługi z naruszeniem przepisów o koncesji na roboty budowlane lub usługi dotyczących formy pisemnej umowy, okresu, na który umowa może być zawarta, lub w przypadku wniesienia skargi na czynność wyboru oferty najkorzystniejszej - terminu jej zawarcia; 11) odwołanie postępowania o zawarcie umowy koncesji na roboty budowlane lub usługi z naruszeniem przepisów o koncesji na roboty budowlane lub usługi; 12) dokonanie, w zakresie gospodarki finansowej lub w postępowaniu o udzielenie zamówienia publicznego lub przygotowaniu tego postępowania albo w postępowaniu o zawarcie umowy koncesji na roboty budowlane lub usługi, czynności naruszającej dyscyplinę finansów publicznych przez osobę nieupoważnioną do wykonania tej czynności; 13) działanie lub zaniechanie skutkujące zapłatą ze środków publicznych kary, grzywny lub opłaty stanowiącej sankcję finansową, do których stosuje się przepisy o postępowaniu egzekucyjnym w administracji

zawarcie umowy koncesji na roboty budowlane lub usługi z koncesjonariuszem, który nie został wybrany zgodnie z przepisami o koncesji na roboty budowlane lub usługi; 10) zawarcie umowy koncesji na roboty budowlane lub usługi z naruszeniem przepisów o koncesji na roboty budowlane lub usługi dotyczących formy pisemnej umowy, okresu, na który umowa może być zawarta, lub w przypadku wniesienia skargi na czynność wyboru oferty najkorzystniejszej - terminu jej zawarcia; 11) odwołanie postępowania o zawarcie umowy koncesji na roboty budowlane lub usługi z naruszeniem przepisów o koncesji na roboty budowlane lub usługi; 12) dokonanie, w zakresie gospodarki finansowej lub w postępowaniu o udzielenie zamówienia publicznego lub przygotowaniu tego postępowania albo w postępowaniu o zawarcie umowy koncesji na roboty budowlane lub usługi, czynności naruszającej dyscyplinę finansów publicznych przez osobę nieupoważnioną do wykonania tej czynności; 13) działanie lub zaniechanie skutkujące zapłatą ze środków publicznych kary, grzywny lub opłaty stanowiącej sankcję finansową, do których stosuje się przepisy o postępowaniu egzekucyjnym w administracji.")

75

Znacznie stosowania standardów kontroli zarządczej dla prawidłowego udzielania zamówień publicznych

z uwzględnieniem niżej wym. poszczególnych elementów kontroli zarządczej: 1) środowisko wewnętrzne, 2) cele i zarządzanie ryzykiem, 3) mechanizmy kontroli, 4) informacja i komunikacja, 5) monitorowanie i ocena.

środowisko wewnętrzne, 2) cele i zarządzanie ryzykiem, 3) mechanizmy kontroli, 4) informacja i komunikacja, 5) monitorowanie i ocena.")

76

Środowisko wewnętrzne

prawidłowy dobór kompetentnych pracowników dla przygotowania i przeprowadzenia postępowania o zamówienie publiczne konieczność podnoszenia kwalifikacji zawodowych pracowników w zakresie przepisów prawa zamówień publicznych ( nie tylko w tej dziedzinie ), zapewnienie środków finansowych na szkolenia ( np: ustawa o pracownikach samorządowych z dnia 29 listopada 2008 r. - Dz.U. Nr.223, poz.1458 ze zm.) kierownicy jednostek jak i pracownicy komórek zamówień publicznych powinni przestrzegać zasad etycznych i cechować się wartościami etycznymi takimi jak uczciwość , bezstronność, obiektywizm., zapewnienie komórkom zamówień publicznych właściwego usytuowania w strukturze organizacyjnej jednostki dostosowanie struktury organizacyjnej w zamówieniach publicznych do celu jakim jest prawidłowe udzielanie zamówień publicznych pracownicy zamówień publicznych powinni posiadać prawidłowo opisane stanowiska pracy , wskazanie w formie pisemnej zakresu uprawnień , obowiązków i odpowiedzialności

, zapewnienie środków finansowych na szkolenia ( np: ustawa o pracownikach samorządowych z dnia 29 listopada 2008 r. - Dz.U. Nr.223, poz.1458 ze zm.) kierownicy jednostek jak i pracownicy komórek zamówień publicznych powinni przestrzegać zasad etycznych i cechować się wartościami etycznymi takimi jak uczciwość , bezstronność, obiektywizm., zapewnienie komórkom zamówień publicznych właściwego usytuowania w strukturze organizacyjnej jednostki. dostosowanie struktury organizacyjnej w zamówieniach publicznych do celu jakim jest prawidłowe udzielanie zamówień publicznych. pracownicy zamówień publicznych powinni posiadać prawidłowo opisane stanowiska pracy , wskazanie w formie pisemnej zakresu uprawnień , obowiązków i odpowiedzialności.")

77

Cele i zarządzanie ryzykiem

zwiększenie prawdopodobieństwa osiągnięcia celu jakim jest udzielnie zamówienia publicznego zgodnie z prawem, w sposób efektywny, oszczędny i terminowy identyfikacja ryzyka poprzez określenie obszarów ryzyka, np.: -błędne planowanie zamówień, -błędne ustalanie wartości zamówienia, - błędny wybór trybu, - niewłaściwe sporządzenie siwz, - niewłaściwy opis przedmiotu zamówienia, - niewłaściwa procedura uzupełniania dokumentów, - błędne wykluczenie z postępowania, - błędne odrzucenie ofert, - unieważnienie postępowania bez spełnienia przesłanek, - zagrożenie środkami ochrony prawnej, - niewłaściwe dokumentowanie postępowań, - zmiany umowy, - niewłaściwa realizacja umowy,

78

Mechanizmy kontroli Mechanizmy kontroli stanowią odpowiedź na konkretne ryzyko, które jednostka zamierza ograniczyć. Opracowanie wewnętrznych regulacji dotyczących wydatkowania środków finansowych poniżej progu ustawy Pzp oraz powyżej ( Regulamin udzielania zamówień ).Regulamin powinien być : oparty o strukturę organizacyjną jednostki , uwzględniający zadania komórek organizacyjnych, zwięzły , .aktualny, użyteczny - nie na „pokaz”. Regulamin komisji przetargowej powinien być ścisłe powiązany z Regulaminem udzielania zamówień , określać precyzyjnie obowiązki członków komisji , mając na celu zapewnienie indywidualizacji odpowiedzialności jej członków za wykonywane czynności ( mając na uwadze przepisy ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych

.Regulamin powinien być : oparty o strukturę organizacyjną jednostki , uwzględniający zadania komórek organizacyjnych, zwięzły , .aktualny, użyteczny - nie na „pokaz . Regulamin komisji przetargowej powinien być ścisłe powiązany z Regulaminem udzielania zamówień , określać precyzyjnie obowiązki członków komisji , mając na celu zapewnienie indywidualizacji odpowiedzialności jej członków za wykonywane czynności ( mając na uwadze przepisy ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych.")

79

Mechanizmy kontroli cd.

Przykładowe działania organizacyjne wyznaczenie pracownika odpowiedzialnego za zamówienia publiczne do sprawowania funkcji kontrolnych czynności dokonywanych w procesie udzielania zamówień publicznych samokontrola pracowników komórki zamówień publicznych, wzajemne dokonywanie czynności sprawdzających przez pracowników komórki zamówień publicznych, podział obowiązków umożliwiający wykrywanie i korygowanie błędów, zachowanie ciągłości pracy ( planowanie urlopów, zastępowanie w pracach komisji przetargowych ), kontrola dostępu do systemów informatycznych ograniczona do osób związanych z komórką zamówień publicznych,

, kontrola dostępu do systemów informatycznych ograniczona do osób związanych z komórką zamówień publicznych,")

80

Informacja i komunikacja

Zapewnienie pracownikom komórki zamówień publicznych w jednostce dostępu do informacji pozwalających na wykonywanie bieżących zadań: oraz zapewnienie dostępu pracowników do informacji niezbędnych do prowadzenia zamówień publicznych, bieżący przepływ informacji pomiędzy pracownikami w czasie prowadzonych postępowań o zamówienie publiczne, zapewnienie komunikacji zewnętrznej z podmiotami zewnętrznymi, przede wszystkim z wykonawcami ubiegającymi się o zamówienie publiczne ( niewłaściwa komunikacja pomiędzy zamawiającym i wykonawcami jest często przyczyną nieporozumień, skarg kierowanych m.in. do Prezesa Urzędu Zamówień Publicznych oraz odwołań do KIO) jak również z organami kontroli czy też osobami wykonującymi czynności kontrolne, audytorami. zewnętrznymi.)

jak również z organami kontroli czy też osobami wykonującymi czynności kontrolne, audytorami. zewnętrznymi.)")

81

Monitorowanie i ocena Monitorowanie i ocena powinna stanowić weryfikację obecności i funkcjonowania elementów Systemu Kontroli Zarządczej : zadania zapewniające i doradcze w obszarze zamówień publicznych prowadzone przez komórki audytu, zadania związane z kontrolą obszaru zamówień publicznych przez komórki kontroli wewnętrznej ( jeżeli istnieją ), samoocena pracowników komórki zamówień publicznych, oceny zewnętrzne, m.in. organów kontrolnych.

, samoocena pracowników komórki zamówień publicznych, oceny zewnętrzne, m.in. organów kontrolnych.")

82

Źródło 1.Zarządzanie ryzykiem w sektorze publicznym – Ministerstwo Finansów. 2.Zarządzanie ryzykiem -Departament Audytu Sektora Finansów Publicznych. 3.Pomarańczowa Księga – Zarządzanie ryzykiem –zasady i koncepcje. 3.Ustawa z dnia 27 sierpnia 2009r o finansach publicznych 4.Komunikat nr 23 Ministra Finansów z dnia 16 grudnia 2009r w sprawie standardów kontroli zarządczej dla sektora finansów publicznych(Dz.Urz. MF nr 15,poz.84 ), 5.Komunikat nr 3 Ministra Finansów z dnia 16 lutego w sprawie szczegółowych wytycznych w zakresie samooceny stanu kontroli zarządczej dla jednostek sektora finansów publicznych( Dz.Urz. MF nr 2 poz.11

, 5.Komunikat nr 3 Ministra Finansów z dnia 16 lutego w sprawie szczegółowych wytycznych w zakresie samooceny stanu kontroli zarządczej dla jednostek sektora finansów publicznych( Dz.Urz. MF nr 2 poz.11.")

83

DZIĘKUJĘ ZA UWAGĘ Stanisława Szołtysek

Podobne prezentacje

Wojciech Motelski.>")