Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

2

Dane informacyjne Nazwy szkół:

Gimnazjum im. Edmunda Bojanowskiego w Lubsku oraz Zespół Szkół w Cielczy – Gimnazjum ID grup: 98/24_P_G1 i /53_P_G1 Opiekunowie: Jadwiga Pszonka i Lucyna Dworzyńska Kompetencja: przedsiębiorczość Temat projektowy: Domowe inwestycje. Semestr/rok szkolny: trzeci/ 2010/2011

3

Cel prezentacji Zrozumienie istoty oszczędzania i inwestowania nadwyżek finansowych w gospodarstwach domowych Charakterystyka sposobów lokowania pieniędzy i pogrupowanie ich ze względu na zysk i ryzyko Umiejętność samodzielnego oszacowania odsetek wykorzystując arkusz kalkulacyjny

4

Gospodarstwo domowe Podmiot gospodarczy posiadający wspólny majątek i zarządzający wspólnym budżetem w celu zaspokojenia potrzeb członków tej grupy.

5

Skąd biorą się oszczędności?

Źródłem oszczędności jest nadwyżka dochodów ponad konsumpcję

6

Dochód – wydatki = oszczędności

7

Odmawianie sobie konsumpcji, to przede wszystkim:

Kupowanie taniej Odporność na sugestie reklamowe Racjonalne korzystanie z energii elektrycznej, cieplnej, wody Nie marnowanie jedzenia Nie uleganie snobizmowi Dbanie o dobra użytkowe(odzież, podręczniki, sprzęty domowe i sportowe ….)

")

8

Co to jest dobre oszczędzanie?

Racjonalne działanie zmierzające do uzyskania takiego samego efektu konsumpcji przy pomocy mniejszych nakładów ekonomicznych.

9

Oszczędzanie to przemyślana decyzja, która przynosi korzyści:

Posiadanie środków – pieniędzy Planowanie – Jak, kiedy i co kupić? Zyski z odłożonych środków Zadowolenie

10

Po co oszczędzamy ? Dla polepszenia poziomu życia Na starość

Na przyszłą edukację swoją i dzieci Dla uzyskiwania stałego dochodu ( rentierstwo) Dla bezpieczeństwa

Dla bezpieczeństwa.")

11

Dlaczego nie oszczędzamy?

Głód konsumpcyjny społeczeństwa Styl życia lansowany w mediach Sąsiedztwo z Zachodem Niski poziom dochodów połączony z wysokimi podatkami i obowiązkowymi składkami Bolesne doświadczenia z przeszłości

12

Kiedy oszczędzamy? Jeżeli poziom uzyskiwanego dochodu jest wyższy

Gdy wyrobiony jest nawyk oszczędzania w społeczeństwie Jeżeli poziom uzyskiwanego dochodu jest wyższy Odsetki naliczane od oszczędności są korzystne Jest stabilny kurs złotego i wzrost dochodów Stopa inflacji jest niska Wysokość podatku dochodowego jest niska

13

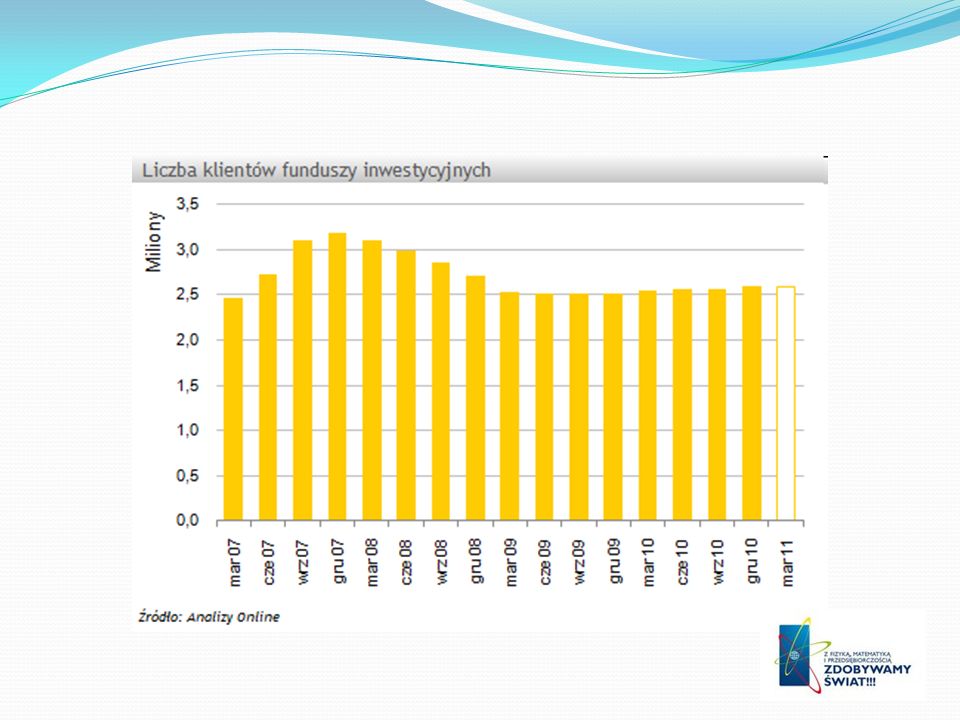

Czy posiadamy oszczędności?

Badania prowadzone w 2009 r. przez firmę Ipsos wskazują, że 27,2% respondentów deklarowało posiadanie oszczędności. 16,2% deklarowało możliwości ich zgromadzenia w ciągu najbliższego roku.

14

Wykres przedstawia oszczędności i dochody w gospodarstwach domowych w latach 2002 -2009

15

Ile zaoszczędziły gospodarstwa domowe w i kwartale 2011 r.?

Oszczędności wyniosły 933,4 mld zł i w stosunku do grudnia 2010 wzrosły o 23 mld zł. W 2001r analitycy PKO zakładali, że aktywa gospodarstw domowych w 2011r wyniosą ok. 700 mld zł. Jest lepiej! brawo !

16

Wykres wpływu poszczególnych składników na zmianę oszczędności w I kwartale 2011r.

17

Wartość oszczędności gospodarstw domowych wg lokowania pieniędzy

18

Z wykresu wynika:

19

Prognoza lokowania oszczędności gospodarstw domowych w Polsce Dane z 29.07.2002r.

20

Wykaz banków w Jarocinie

-PKO Bank Polski. Oddział 1 -BNP Paribas Fortis Oddział w Jarocinie -Bank Zachodni WBK SA. 1 Oddział -Bank Zachodni WBK S.a. II Oddział Paderewskiego 11, Jarocin -Bank Spółdzielczy w Jarocinie. Oddział Konstytucji 3 Maja -ING Bank Śląski S.a. maps.google.pl - Wrocławska 22, Jarocin -EFG Eurobank Ergaslas S.A. maps.google.pl - Wrocławska 11, Jarocin

21

Słowniczek pojęć ekonomicznych.

Aby zrozumieć zasady zakładania lokat i inwestowania oszczędności, założyliśmy słowniczek niezbędnych określeń z zakresu finansów i bankowości. Wykonaliśmy także gazetkę.

22

Depozyt Bankowy to kwota pieniężna ulokowana w banku na czas nieoznaczony "na żądanie" (a'vista) lub na czas oznaczony (lokaty terminowe). Banki mogą dysponować zdeponowanymi środkami, udzielając na ich podstawie kredytów, a deponentom płacą odsetki; wysokość oprocentowania terminowych depozytów bankowych zależy od długości okresu deponowania. Depozyty bankowe lokowane na czas nieoznaczony nie są oprocentowane lub oprocentowane na bardzo niskim poziomie.

lub na czas oznaczony (lokaty terminowe). Banki mogą dysponować zdeponowanymi środkami, udzielając na ich podstawie kredytów, a deponentom płacą odsetki; wysokość oprocentowania terminowych depozytów bankowych zależy od długości okresu deponowania. Depozyty bankowe lokowane na czas nieoznaczony nie są oprocentowane lub oprocentowane na bardzo niskim poziomie.")

23

Konto oszczędnościowe

to rodzaj konta o podwyższonym oprocentowaniu. Konto takie, łączy zalety lokaty i rachunku bieżącego: nie określasz czasu utrzymywania pieniędzy na koncie masz możliwość dokonywania dopłat i wypłat w dowolnym momencie. odsetki naliczane są za każdy dzień utrzymywania środków na rachunku wypłacając pieniądze nie tracisz prawa do naliczonych odsetek Należy pamiętać, że zwykle tylko pierwsza wypłata w miesiącu jest bezpłatna za kolejną trzeba zapłacić

24

Oto rodzaje najpopularniejszych lokat:

Co to jest lokata? Lokata to umowa zawierana przez osobę fizyczną, a dowolnym bankiem. Najważniejszym warunkiem, który musi zostać spełniony do zawarcia takiej umowy jest wpłacenia na konto bankowe założone w tym banku, w którym chcemy otworzyć lokatę minimalnej kwoty pieniężnej, która jest określana odpowiednim artykułem w zawieranej umowie. Lokata może być zawarta minimum na 2 miesiące i maksymalnie na 60 miesięcy. Lokata ma na celu pomnożenie naszych pieniędzy. Oto rodzaje najpopularniejszych lokat:

25

E–lokata Wiele banków posiada już w swej usłudze

Powstała na rynku dzięki pojawieniu się Internetu. Wiele banków posiada już w swej usłudze e–lokaty, które mogą założyć osoby posiadające rachunek z dostępem przez Internet.

26

Lokata automatyczna np. 5 tysięcy zł.

To lokata, którą proponują niektóre banki właścicielom kont, jeśli suma pieniędzy zgromadzonych na ich rachunkach przekroczy pewien określony poziom, np. 5 tysięcy zł.

27

Oprocentowana jest według zmiennej stopy procentowej.

Lokata call Warunkiem założenia lokaty jest zazwyczaj posiadanie rachunku bankowego w danym banku oraz wpłata minimalnie określonej przez bank kwoty. W lokacie tej nie określa się terminu na jak długo zdeponowane będą nasze pieniądze. Oprocentowana jest według zmiennej stopy procentowej.

28

Lokata dynamiczna To lokata, w której oprocentowanie wzrasta wraz z długością okresu utrzymywania lokaty. (zwiększa się zazwyczaj co 30 dni i jest zmienne)

")

29

Lokata negocjowana Jest to szczególna lokata depozytu, dla klientów z nieco zasobniejszym portfelem. Klienci, którzy posiadają np. 50 tysięcy zł. mogą negocjować warunki lokaty dotyczące np. wysokości oprocentowania, stąd lokata negocjowana.

30

Lokata Overnight: Lokata na noc – nocna – to lokata, w przypadku której bank blokuje pieniądze gromadzone na koncie klienta dosłownie na noc i nalicza wyższe odsetki od tej kwoty.

31

Lokata progresywna To lokata, która umożliwia dokonywanie dopłat do kwoty jaka była zdeponowana na początku.

32

Nauka posługiwania się arkuszem kalkulacyjnym i obliczanie procentu składanego

Z pomocą pospieszył nam p. Łukasiewicz z Uniwersytetu Szczecińskiego, który w ramach wykładu nauczył nas obliczać procent składany

33

Moc składanego procentu

Jeżeli przez 20 lat będziemy co miesiąc odkładać 100zł, to po 20 latach zgromadzimy zł. Ile zarobimy, gdy wpłacać będziemy do banku? Suma zgromadzonych oszczędności po 20 latach oszczędzania (bez podatku)

")

34

Możliwość oszczędzania wg 3 kryteriów

Zyskowność – ile możemy zarobić Ryzyko – ile możemy stracić Płynność – jak szybko możemy wycofać pieniądze z inwestycji

35

Im wyższe zyski, tym wyższe ryzyko i mniejsza płynność.

Mając oszczędności: Chcemy osiągnąć zyski i pragniemy, aby nasze oszczędności były bezpieczne. Nie istnieją równocześnie 100% bezpieczne i maksymalnie zyskowne możliwości lokowania środków finansowych. Im wyższe zyski, tym wyższe ryzyko i mniejsza płynność.

36

Rodzaje sposobów oszczędzania

Lokaty bankowe – charakteryzują się niskim ryzykiem i niezbyt wysoką stopą zwrotu. Inwestycje – są zróżnicowane, im wyższa stopa zwrotu, tym wyższe ryzyko. Polisy ubezpieczeniowe – gromadzenie kapitału poprzez opłacanie składek i wypłatę sumy ubezpieczeniowej w momencie określonym przez umowę

37

Oto przykład kwestionariusza:

Źródła pomocy W Internecie znajduje się bardzo dużo informacji na temat określania oczekiwanych zysków, a ponoszonym ryzykiem. Oto przykład kwestionariusza:

38

Z badań wynika, że Kobiety częściej wybierają bezpieczeństwo zamiast wysokich zysków. Mężczyźni częściej ryzykują dla wyższej premii. Inwestorzy aktywni zwracają uwagę na płynność. Inwestorzy pasywni w zamian za niewielką premię rezygnują z płynności na długie lata.

39

Im większa różnorodność, tym mniejsze ryzyko strat.

Jak zmniejszyć ryzyko? Budowanie portfela inwestycji daje dowolne rozwiązania w zakresie kombinacji ryzyka, zysku i płynności . Ze swoich oszczędności tworzymy koszyk z lokatami, inwestycjami i polisami. Im większa różnorodność, tym mniejsze ryzyko strat. Portfel możemy zbudować wtedy, gdy osiągniemy odpowiedni poziom oszczędności.

40

Zapamiętaj! Wzrost oszczędności gospodarstw domowych jest jedyną skuteczna drogą do trwałego wzrostu gospodarczego i zmniejsza udział kapitału zagranicznego w naszym kraju. Dlatego Państwu powinno zależeć na oszczędzaniu przez gospodarstwa domowe.

41

Jak oszczędzali Europejczycy w 2009r

Jak oszczędzali Europejczycy w 2009r. ? Na podstawie sondażu „Oszczędzanie w Europie”, Stowarzyszenie GFK, XII 2009r.

42

Preferencje oszczędzania Europejczyków

43

To także fundusze inwestycyjne i giełda.

Domowe inwestycje, to nie tylko lokaty bankowe i podobne inwestycje. To także fundusze inwestycyjne i giełda.

44

Pojęcie funduszy inwestycyjnych

Fundusz inwestycyjny to instytucja zbiorowego inwestowania, która lokuje powierzone mu przez nas środki w różne instrumenty dostępne na rynku finansowym.

45

W zależności od typu funduszu, większa część środków może być inwestowana w akcje lub w papiery dłużne, czyli np. obligacje i bony skarbowe

46

W Polsce jedynymi podmiotami uprawnionymi do zarządzania funduszami (czyli inwestowania powierzonych mu przez nas środków) są wyłącznie Towarzystwa Funduszy Inwestycyjnych.

są wyłącznie Towarzystwa Funduszy Inwestycyjnych.")

47

Towarzystwa Funduszy Inwestycyjnych

Są to spółki akcyjne, a ich właścicielami są z reguły duże, renomowane instytucje finansowe, jak banki, firmy ubezpieczeniowe czy zagraniczne podmioty specjalizujące się w zarządzaniu inwestycjami.

48

Pieniądze wpłacane przez nas do funduszu przeliczane są na tzw

Pieniądze wpłacane przez nas do funduszu przeliczane są na tzw. jednostki uczestnictwa. Stanowią one tytuł prawny do uczestnictwa w dochodach wypracowywanych przez fundusz.

50

Wycena jednostek dokonywana jest codziennie na podstawie bieżących notowań instrumentów finansowych wchodzących w skład portfela funduszu. Wyceny te można znaleźć w prasie, na stronach internetowych funduszy lub też w specjalistycznych serwisach.

52

Dlaczego warto inwestować w fundusze inwestycyjne ?

Wybierając jeden lub kilka z funduszy decydujemy o skali ryzyka naszej inwestycji, a równocześnie o większym lub mniejszym potencjale jej wzrostu.

53

Niezależnie jednak od tego, który fundusz z funduszy wybierzemy, zawsze będziemy mieli zagwarantowane:

54

Usługi doświadczonych specjalistów

O zainwestowaniu naszych pieniędzy będą decydowali najwyższej klasy specjaliści. Oni wiedzą, w które papiery wartościowe warto zainwestować, aby uzyskać wyższą stopę zwrotu z inwestycji

56

Dywersyfikację portfela

Nasze oszczędności, podobnie jak środki zgromadzone przez inne osoby nabywające jednostki uczestnictwa, będą inwestowane – w zależności od funduszu, który wybierzemy – w akcje różnych spółek, obligacje i inne papiery wartościowe.

57

Efektywność inwestycji

W dłuższym horyzoncie czasowym fundusze inwestycyjne pozwalają uzyskać wysoką efektywność inwestycji, w porównaniu na przykład do lokat bankowych

58

Płynność Jednostki uczestnictwa funduszu inwestycyjnego możemy umorzyć w każdej chwili. Mamy więc zapewnioną płynność inwestycji, czyli szybki powrót do naszych pieniędzy.

59

Jak wybierać fundusze inwestycyjne?

60

Przed wyborem konkretnego typu funduszu musimy sobie odpowiedzieć na kilka podstawowych pytań:

61

Jaki poziom zysku będzie nas satysfakcjonował ?

Na jak długo jesteśmy w stanie zainwestować nasze pieniądze ? Jaka będzie nasza reakcja jeśli wartość jednostki uczestnictwa spadnie poniżej ceny po której ją kupiliśmy ?

62

Każdy z nas musi sam określić swoją skłonność do ponoszenia ryzyka oraz horyzont czasowy inwestycji.

63

Im jesteśmy młodsi, tym większe ryzyko jesteśmy w stanie zaakceptować.

Dla takich osób najbardziej odpowiednie wydają się fundusze akcji.

64

W dłuższej perspektywie czasu inwestowanie w akcje jest najbardziej opłacalne, pamiętać jednak należy, że jest to inwestycja minimum na 10 lat lub więcej.

65

Nie należy jednak inwestować całości środków w fundusze akcji - wystarczy 60 do 80 procent.

Pozostałą część warto ulokować w fundusze pieniężne lub fundusze papierów dłużnych.

66

Im krótszy jest horyzont inwestycyjny, tym mniejszy powinien być udział akcji w portfelu.

67

Po wybraniu najbardziej odpowiedniego dla nas funduszu, nie inwestujmy wszystkich środków w jeden, tylko dwa lub trzy z danej grupy, zarządzane przez różne towarzystwa. Tym samym dodatkowo ograniczymy ryzyko.

69

Rodzaje funduszy Ustawa przewiduje możliwość tworzenia czterech typów funduszy inwestycyjnych:

70

fundusze otwarte posiadają zmienną liczbę uczestników oraz zmienną liczbę jednostek uczestnictwa reprezentujących jednakowe prawa majątkowe; mogą zbywać jednostki udziałowe bez ograniczeń,

71

specjalistyczne fundusze otwarte

wzorowane są na funduszach otwartych z tym, że istnieje możliwość określenia w statucie warunków odkupienia jednostek uczestnictwa; wyróżnikiem jest także powołanie organu kontrolnego Rady Inwestorów,

72

fundusze zamknięte emitują certyfikaty depozytowe, które są przedmiotem obrotu giełdowego i nie podlegają odkupieniu przez fundusz;

73

Tak więc fundusze dzielimy na:

Najbardziej popularnym kryterium jest ponoszone przez nas ryzyko przy zakupie jednostek uczestnictwa. Tak więc fundusze dzielimy na:

74

Fundusze akcji Uważane są za najbardziej ryzykowne

Fundusze akcji Uważane są za najbardziej ryzykowne. Portfel inwestycyjny składa się w większości z akcji. Przynoszą ponadprzeciętne wyniki w czasie hossy, w czasie bessy zazwyczaj generują duże straty.

75

Fundusze zrównoważone Są kompromisem pomiędzy funduszami akcyjnymi i funduszami papierów wierzycielskich. Celem jest stabilne i długoterminowe zwiększanie wartości aktywów poprzez ich aktywne inwestowanie w papiery wartościowe zarówno związane z podwyższonym ryzykiem jak i papiery wartościowe o umiarkowanym poziomie ryzyka.

76

Fundusze stabilnego wzrostu W tych funduszach zarządzający dążą do zapewnienia regularności uzyskiwanych dochodów; główne inwestycje to obligacje i bony skarbowe. Niektóre fundusze tego typu maja także pewną część swoich aktywów w akcjach co zbliża je do funduszy zrównoważonych.

77

Fundusze papierów dłużnych Należą do rodziny funduszy bezpiecznych

Fundusze papierów dłużnych Należą do rodziny funduszy bezpiecznych. Powierzone środki inwestuje się głównie w różnego rodzaju obligacje Skarbu Państwa o dłuższym terminie wykupu, obligacje komunalne, a częściowo także w instrumenty rynku pieniężnego. Fundusz nie inwestuje w akcje.

78

Fundusze rynku pieniężnego Fundusze takie inwestują najczęściej w bezpieczne krótkoterminowe papiery wartościowe jakimi są bony skarbowe, obligacje mające do wygaśnięcia nie więcej niż rok, lub inne krótkoterminowe papiery wartościowe, takie jak bony komercyjne przedsiębiorstw i lokaty. Są to najbardziej bezpieczne fundusze.

81

Akcje Są to papiery wartościowe będące wynikiem uczestnictwa akcjonariusza w spółce, przez która zostały one wyemitowane. Stanowią one kapitał zakładowy spółki akcyjnej i dzielą się na akcje o równej wartości nominalnej.

83

Akcjonariusz, czyli właściciel akcji, ma ustalone prawa i obowiązki.

Najważniejszym prawem akcjonariusza jest prawo do udziału w zyskach spółki. Ponadto akcjonariusz ma prawo uczestniczyć w walnym zgromadzeniu (zebranie wszystkich akcjonariuszy) i tą drogą wpływać na decyzje spółki.

i tą drogą wpływać na decyzje spółki.")

84

Cena akcji ceną nominalną, która ustalona jest w statucie spółki

ceną rynkową, ustaloną na giełdzie, na rynku pozagiełdowym lub na rynku transakcji prywatnych ceną emisyjną, która pojawia się w przypadku sprzedaży, subskrypcji akcji na rynku pierwotnym.

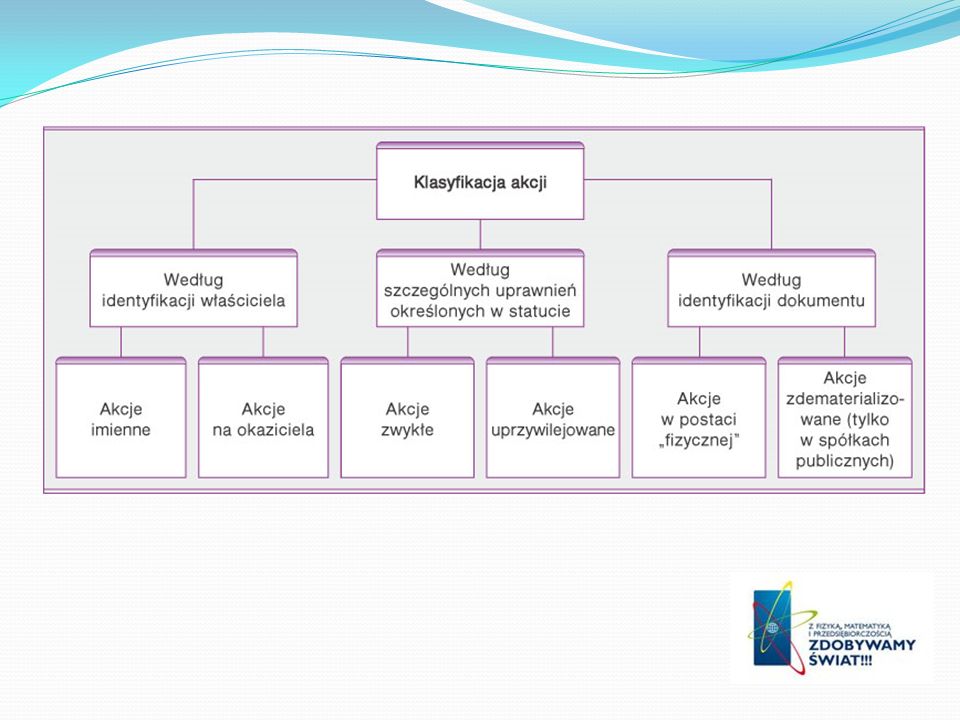

86

Rodzaje akcji Kodeks spółek handlowych rozróżnia następujące akcje:

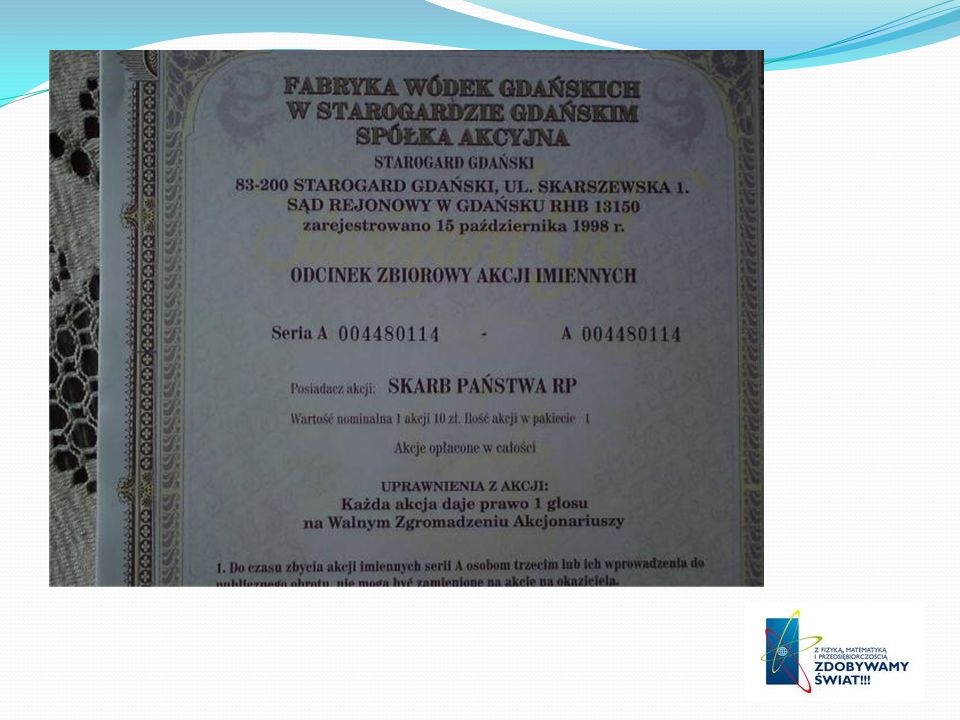

87

Imienne Związane z określoną osobą fizyczną lub prawną wpisaną w dokumencie akcji. Realizacja praw z akcji imiennych w stosunku do spółki akcyjnej może mieć miejsce tylko przy zgodności wpisu do księgi akcyjnej z oznaczeniem osoby uprawnionej i wpisanej w dokumencie akcji.

89

Na okaziciela Za akcjonariusza uznaje się ich posiadacza, a prawa z akcji przysługują każdemu, kto je posiada.

90

Aportowe Obejmowane w zamian za wkłady niepieniężne - środki rzeczowe. Przedmiotem aportu nie może być prawo niezbywalne lub świadczenie pracy i usług.

91

Gotówkowe W przeciwieństwie do akcji aportowych, akcje gotówkowe pokrywane są w formie wkładu pieniężnego.

92

Nieme Akcjonariuszowi przysługuje przywilej w stosunku do dywidendy, poboru akcji nowej emisji czy udziału w ich podziale w przypadku likwidacji spółki.

93

Klasyfikując akcje ze względu na rodzaj i zakres uprawnień przypisanych do akcji rozróżniamy:

94

Akcje zwykłe Nabywcy takich akcji posiadają równe prawa co do dywidendy, liczby głosów na walnym zgromadzeniu akcjonariuszy, udziału w majątku firmy w przypadku jej likwidacji.

95

Akcje gotówkowe Akcje gotówkowe pokrywane są środkami pieniężnymi, powinny być opłacone przynajmniej w jednej czwartej części ich wartości nominalnej.

96

Akcje aportowe (niepieniężne)

Akcje niepieniężne pokrywane są wniesionym do spółki aportem rzeczowym i powinny być pokryte w całości przed objęciem ich przez akcjonariuszy. Akcje aportowe muszą być imienne, nie mogą być sprzedane ani zastawione przez okres dwóch lat od daty ich objęcia.

97

Akcje uprzywilejowane Akcje uprzywilejowane są akcjami o szczególnych uprawnieniach, które mogą dotyczyć :

98

akcje uprzywilejowane co do głosu posiadacz takiej akcji ma prawo do więcej niż jednego głosu na Walnym Zgromadzeniu Akcjonariuszy (w polskim prawie do dwóch głosów),

,")

99

akcje uprzywilejowane co do dywidendy posiadacz takiej akcji ma prawo do stałej wielkości dywidendy,

100

akcje uprzywilejowane co do udziału w masie likwidacyjnej posiadacz takiej akcji ma pierwszeństwo (przed posiadaczami akcji zwykłych) do udziału w masie likwidacyjnej.

do udziału w masie likwidacyjnej.")

101

Instrumenty finansowe – poza akcjami – notowane na giełdzie

102

Prawa poboru Papiery wartościowe emitowane w przypadku nowej emisji akcji przez spółkę akcyjną. Dają one przywilej pierwszeństwa przy zakupie nowych akcji przez dotychczasowych akcjonariuszy po ustalonej cenie emisyjnej.

103

Prawa do akcji Instrumenty finansowe istniejące od dnia zapisu inwestora na akcje nowej emisji do dnia pierwszego notowania. Do czasu rozpoczęcia notowań giełdowych akcji nowej emisji może upłynąć sporo czasu, wówczas inwestor może to prawo zbyć na giełdzie, odzyskując środki na inne inwestycje.

104

Obligacje Dokumenty stwierdzające wierzytelność, gdzie dłużnik zobowiązuje się wobec wierzycieli do wypłaty pożyczonej kwoty oraz spełnić świadczenia dodatkowe, którymi są zazwyczaj wypłacane okresowo odsetki.

106

Kontrakty terminowe (futures)

Instrumenty pochodne, oparte na indeksach WIG20 i mWIG40 oraz akcji niektórych spółek. Kontrakty terminowe należą do najbardziej ryzykownych instrumentów finansowych

107

Opcje Instrumenty pochodne, oparte na indeksie WIG20. Są to opcje kupna i sprzedaży typu europejskiego. Z wystawieniem opcji wiąże się obowiązek złożenia depozytu zabezpieczającego. Opcje należą do najbardziej ryzykownych instrumentów finansowych

108

Jednostki indeksowe Są instrumentami pochodnymi opartymi na indeksie WIG20. Z wystawieniem jednostki indeksowej wiąże się obowiązek złożenia depozytu zabezpieczającego. Jednostki indeksowe należą wysoce ryzykownych instrumentów finansowych.

109

Wizyta w Lubsku Wspólnie z grupą matematyczno – fizyczną wybraliśmy się na dwudniową wycieczkę do Lubska i Krausnick. Popołudnie spędziliśmy wspólnie z rówieśnikami w ich szkole. Bardzo nam się podobało.

110

Wspólne zajęcia

111

Wycieczka na wsypę tropikalną

112

Prezentację przygotowali:

Zespół Szkół w Cielczy – Gimnazjum oraz Gimnazjum im. Edmunda Bojanowskiego w Lubsku

113

Grupa z Cielczy Karolina Ciechelska Estera Kubiak Patryk Idczak

Michał Pawlak Łukasz Książkiewicz Sylwia Pawlak Sylwia Filipiak Martyna Solińska Izabela Jarzyniak Kinga Kozłowska Asia Sójka Aleksandra Stachowiak 113

114

Grupa z Lubska Kacper Gola Damian Błażewicz Martyna Hajn

Hubert Grabowski Jakub Mól Pamela Wegnerska Kamil Rynkowski Emilia Klóska Daniela Modrzejewska Aleksandra Warcholak Filip Kuca Mateusz Pytko

115

Dziękujemy za uwagę

116

Literatura: Rozwój systemu finansowego w Polsce w 2009, W-wa 2011r, pod. red. P. Sobolewskiego M. Kisiel: Jak oszczędzać na przyszłość dziecka? R. Kasarga: Oszczędności Polaków za 10 lat, Eurobankier r. A. Cudowska- Sojko, A. Dzun: Skłonność do oszczędzania jako … gospodarstw domowych w Polsce” K. Włodarczyk – Śpiewak: Mikroekonomiczne uwarunkowania konsumpcji na przykładzie Polski. R. Wójcikowski: „ Oszczędzanie i inwestowanie – współczesne filary dobrobytu dla każdego z nas” - cykl artykułów. Internet

Podobne prezentacje