Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Instytut Energetyki Odnawialnej kontakt: gwisniewski@ieo.pl

Forum Czystej Energii Poznań, MTP, listopada 2012 r. Perspektywy rozwoju energetyki odnawialnej w świetle nowej ustawy o OZE prosumencka rewolucja czy działamy po staremu? Grzegorz Wiśniewski Instytut Energetyki Odnawialnej kontakt:

2

Strategiczne zasoby energetyczne czy mity ?

3

Zestawienie skumulowanych krajowych zasobów złóż surowców energetycznych kopalnych w Polsce Źródło: Państwowy Instytut Geologiczny (PIG) (dane za 2010 r.), opracowanie Instytut Energetyki Odnawialnej (IEO). Państwowy Instytut Geologiczny: Bilans zasobów kopalin i wód podziemnych w Polsce. Warszawa 2011 r. zasoby ogółem/ potencjał teoretyczny zasoby przemysłowe/realny potencjał techniczny zasoby wykorzystanie/ pozyskanie w 2010 r. wystarczalność w stos do zasobów przemysłowych [PJ] [lata] Kopaliny RAZEM 2 202 49 gaz ziemny 4 989 3 119 189 17 ropa naftowa 1 068 719 28 25 węgiel brunatny 11 458 494 23 węgiel kamienny 91 894 1 491 62

4

Wyszczególnienie kopalin

Saldo wymiany handlowej surowców energetycznych w Polsce w 2010 r. Źródło: Państwowy Instytut Geologiczny (PIG) (dane za 2010 r.), opracowanie Instytut Energetyki Odnawialnej (IEO). Państwowy Instytut Geologiczny: Bilans zasobów kopalin i wód podziemnych w Polsce. Warszawa 2011 r. Wyszczególnienie kopalin Import Eksport Saldo mln PLN Kopaliny RAZEM 48 418 3 624 gaz ziemny 6 000 15 ropa naftowa 37 188 - węgiel brunatny 21 13 węgiel kamienny 5 209 3 596

(dane za 2010 r.), opracowanie Instytut Energetyki Odnawialnej (IEO). Państwowy Instytut Geologiczny: Bilans zasobów kopalin i wód podziemnych w Polsce. Warszawa 2011 r. Wyszczególnienie kopalin. Import. Eksport. Saldo. mln PLN. Kopaliny RAZEM gaz ziemny ropa naftowa węgiel brunatny węgiel kamienny")

5

Roczny potencjał odnawialnych zasobów energii i jego wykorzystanie w 2010 roku Źródło: IEO oraz GUS (wykorzystanie zasobów w 2010 roku) zasoby ogółem/ potencjał teoretyczny zasoby przemysłowe/r ealny potencjał techniczny zasoby wykorzystanie/pozyskanie w 2010 r. Stopień wykorzystania odnawialnych zasobów (przemysłowych) energii w Polsce [PJ] % RAZEM/ŚREDNIA 42 523 3 896 288 7,4% Biomasa 2 709 602 269 44,7% Woda 31 18 11 61,2% Geotermia 3 870 313 1 0,2% Wiatr 8 725 2 582 6 Słońce 27 188 381 0,3%

energii w Polsce. [PJ] % RAZEM/ŚREDNIA ,4% Biomasa ,7% Woda ,2% Geotermia ,2% Wiatr Słońce ,3%")

6

Jakie jest obecny rozwój rynku technologii OZE do wytwarzania energii elektrycznej?

7

OZE na świecie ‘2010 źródło: REN21”RES Global Status Report ‚2012”

OZE dostarczają 17% energii końcowej w skali całego globu

8

OZE-E na świecie ‘2011 źródło: REN21”RES Global Status Report ‚2012”

OZE-Elektryczne (OZE-E) stanowiły ok 50% wszystkich nowych inwestycji na świecie w 2011 r. (208 GW) Całkowita moc OZE-E w roku wynosiła GW (+8%) Moc OZE-E bez energetyki wodnej - 390GW, wzrost o 24% w stosunku do 2010 Moc OZE-E przekroczyła 25% of całkowitej globalnej mocy zainstalowanej 20.3% energii elektrycznej na świecie zostało wyprodukowane z OZE-E

stanowiły ok 50% wszystkich nowych inwestycji na świecie w 2011 r. (208 GW) Całkowita moc OZE-E w 2011 roku wynosiła GW (+8%) Moc OZE-E bez energetyki wodnej - 390GW, wzrost o 24% w stosunku do Moc OZE-E przekroczyła 25% of całkowitej globalnej mocy zainstalowanej. 20.3% energii elektrycznej na świecie zostało wyprodukowane z OZE-E.")

9

Wiodące technologie OZE-E na świecie źródło: REN21”RES Global Status Report ‚2012”

10

Zestawienie nowych inwestycji OZE-E w UE na tle wszystkich inwestycji w wytwarzanie elektryczności w Źródło: JRC ‚2010 Nowe moce zainstalowane w 2009 r.: 26 GW (≈65% OZE) Moce odstawione w 2009 r.: 4 GW (≈90% paliwa kopalne)

Moce odstawione w 2009 r.: 4 GW (≈90% paliwa kopalne)")

11

Globalne subsydia do energetyki konwencjonalnej (paliw kopalnych) [mld USD]

W 2010 r. Źródło: World Energy Oultook’2011 (WEO), IEA Konkluzja z wersji orginalnej WEO : Without further reform, spending on fossil-fuel consumption subsidies is set to reach $660 billion in 2020, or 0.7% of global GDP

![Globalne subsydia do energetyki konwencjonalnej (paliw kopalnych) [mld USD]](http://slideplayer.pl/slide/60159/1/images/11/Globalne+subsydia+do+energetyki+konwencjonalnej+%28paliw+kopalnych%29+%5Bmld+USD%5D.jpg "W 2010 r. Źródło: World Energy Oultook’2011 (WEO), IEA. Konkluzja z wersji orginalnej WEO : Without further reform, spending on fossil-fuel consumption subsidies is set to reach $660 billion in 2020, or 0.7% of global GDP.")

12

Polski patent na „tanią” zieloną energię elektryczną ?

13

Produkcja energii elektrycznej z OZE [TWh] w Polsce, 2005-2010 źródło: URE

![Produkcja energii elektrycznej z OZE [TWh] w Polsce, źródło: URE](http://slideplayer.pl/slide/60159/1/images/13/Produkcja+energii+elektrycznej+z+OZE+%5BTWh%5D+w+Polsce%2C+%C5%BAr%C3%B3d%C5%82o%3A+URE.jpg)

14

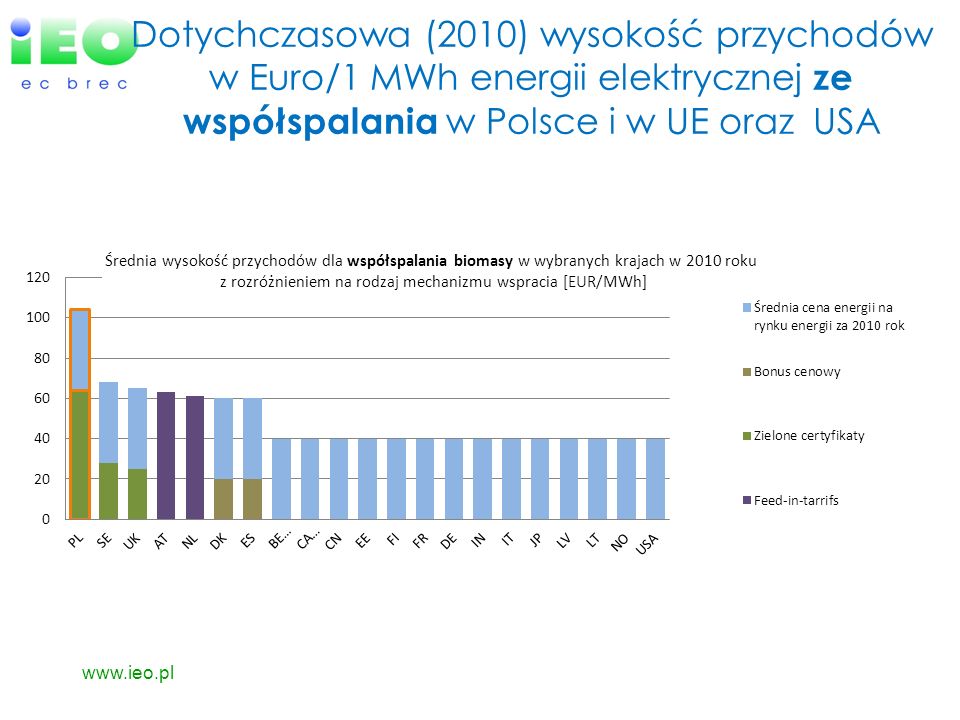

Dotychczasowa (2010) wysokość przychodów w Euro/1 MWh energii elektrycznej ze współspalania w Polsce i w UE oraz USA

15

Porównanie trendów w zakresie zużycia biomasy w energetyce i jej cen (korelacja 95%) Źródło: IEO

Źródło: IEO")

16

Struktura koszty wdrażania systemu wsparcia OZE-E w latach 2006-2010 Źródło: opracowanie IEO)

")

17

Czy dotychczasowy system wsparcia OZE może dalej trwale stymulować rynek?

18

Obowiązkowy udział(y) energii elektrycznej z OZE w końcowej sprzedaży energii elektrycznej przez przedsiębiorstwa energetyczne * *Rozporządzenie w sprawie szczegółowego zakresu obowiązków uzyskania i przedstawienia do umorzenia świadectw pochodzenia, uiszczenia opłaty zastępczej, zakupu i energii elektrycznej i ciepła wytworzonych w odnawialnych źródłach energii oraz obowiązku potwierdzenia danych dotyczących ilości energii elektrycznej wytworzonej w odnawialnym źródle energii Minister Gospodarki podpisał 18 października 2012 r. Dokument wejdzie w życie 31 grudnia 2012 r.

19

KONCENTRACJA NA RYNKU OZE-E Najwięksi gracze na TGE producenci OZE-E (powyżej 1% udziału w produkcji za 2010) Typ Udział elektrownia wodna 10,6% elektrownia wykorzystująca technologię współspalania 7,5% 7,4% 6,8% 4,7% 4,4% 3,4% 3,0% 2,8% 2,6% elektrownia biomasowa 2,4% 2,3% 2,0% 1,8% elektrownia wiatrowa 1,6% 1,5% 1,4% 1,2% SUMA 70% 19 wytwórców ma 70% rynku

20

Obrót świadectwami pochodzenia na TGE --nadpodaż

Po zbliżeniu się do celu ilościowego na 2012 k (10,4%), przekroczeniu go w lutym br. trwający od dziesięciu miesięcy spadek notowań ŚP na TGE obniżył już ich wartość o prawie 20 proc. Na przełomie roku handlowano uprawnieniami po zł/MWh, to na sesji październikowej ich cena osiągnęła 229,37 zł/MWh - to najniższy poziom w historii notowań indeksu PMOZE_A, czyli od kwietnia 2009 r.

, przekroczeniu go w lutym br. trwający od dziesięciu miesięcy spadek notowań ŚP na TGE obniżył już ich wartość o prawie 20 proc. Na przełomie roku handlowano uprawnieniami po zł/MWh, to na sesji październikowej ich cena osiągnęła 229,37 zł/MWh - to najniższy poziom w historii notowań indeksu PMOZE_A, czyli od kwietnia 2009 r.")

21

Małe i mokro źródła elektrycznej (<5 MW) w Polsce w 2010 roku

Moc źródła MW Ilość źródeł Produkcja kWh biogaz biomasa wiatrowe wodne PV do 0,05 253 1 2 249 od 0,051 do 0,100 173 13 20 140 od 0,101 do 0,250 185 29 50 104 od 0,25 do 1,00 327 59 213 54 od 1,00 do 5,00 105 17 7 55 26 SUMA 1043 119 10 340 573 Niewiele ponad 1000 producentów zielonej energii !

22

Rozwój niezależnych producentów energii– przykład Niemiec

4 miliony producentów zielonej energii ! Główne zastosowanie OZE w Niemczech to mieszkalnictwo: budownictwo indywidualne, deweloperzy rolnicy

23

Rozwój małych producentów i generacji rozproszonej – przykład Danii

W znanej publikacji „Small is profitable” (red. Amory Lowins) z 2002 r. autorzy naliczyli aż 217 korzyści dla konsumenta i obywatela jakie niesie rozwój generacji rozproszonej

z 2002 r. autorzy naliczyli aż 217 korzyści dla konsumenta i obywatela jakie niesie rozwój generacji rozproszonej.")

24

Ustawa o OZE -nowe podejście od niezrównoważonej energetyki scentralizowanej do zrównoważonej i zdywersyfikowanej prosumenckiej

25

Nowe elementy systemu wsparcia w projekcie ustawy o OZE

Zróżnicowanie technologiczne wysokości wsparcia Ograniczanie wsparcia dla dużych technologii OZE: współspalanie, duża (zamortyzowana energetyka wodna) Wzmocnienie wsparcia dla mikroinstalacji i energetyki typu prosumenckiego Ograniczenie barier administracyjnych

Wzmocnienie wsparcia dla mikroinstalacji i energetyki typu prosumenckiego. Ograniczenie barier administracyjnych.")

26

przychody jedsnostkowe

Najważniejsze elementy systemu wsparcia w projekcie ustawy o OZE w wersji MG z dn. 9/10/2012 mikroinstalacje z dużym wsparciem Źródło: opracowanie IEO Rodzaje OZE Stała cena zł/kWh '2013/14 Mikroinstalacja Mała instalacja Instalacja OZE (duża) Wsp. korekcyjny ŚP '2013 10 kW 40 kW 50 kW 75 kW 100 kW 200 kW 500 kW 1 MW 5 MW 10 MW 20 MW 50 MW przychody jedsnostkowe Energetyka wiatrowa lądowa 0,95 0,65 1,20 0,90 J ? morska 1,80 Biogaz rolniczy 0,70 1,50 1,45 1,40 ze składowisk odpadów 0,55 1,10 z oczyszczalni ścieków 0,45 0,75 L Biomasa współspalanie 0,30 biomasa stała 1,30 1,05 biomasa +CHP 1,70 1,15 biopłyny Energetyka wodna 1,60 2,00 2,30 PV na budynkach 2,85 2,45 wolnostojące 2,75 Geotermia wymagania admin. wszystkie rodzaje OZE wszystkie odmiany technologiczne OZE Wystarczy informacja do operatora z opisem instalacji, nie stanowi działałalności gospodarczej Potrzebny jest wpis do rejestru wytwórców energii w małej instalacji, działalność gospodarcza Wymagana koncesja przyłaczenie do sieci Brak opłat przyłączeniowych, o ile mikroinstalacja ma moc mniejszą niż aktualnie wydane warunki przyłączenia - tylko zgłoszenie u operatora Pobierana jest połowa opłaty przyłączeniowej Pobierana jest pełna opłata przyłączeniowa

Wsp. korekcyjny ŚP kW. 40 kW. 50 kW. 75 kW. 100 kW. 200 kW. 500 kW. 1 MW. 5 MW. 10 MW. 20 MW. 50 MW. przychody jedsnostkowe. Energetyka wiatrowa. lądowa. 0,95. 0,65. 1,20. 0,90. J. morska. 1,80. Biogaz. rolniczy. 0,70. 1,50. 1,45. 1,40. ze składowisk odpadów. 0,55. 1,10. z oczyszczalni ścieków. 0,45. 0,75. L. Biomasa. współspalanie. 0,30. biomasa stała. 1,30. 1,05. biomasa +CHP. 1,70. 1,15. biopłyny. Energetyka wodna. 1,60. 2,00. 2,30. PV. na budynkach. 2,85. 2,45. wolnostojące. 2,75. Geotermia. wymagania admin. wszystkie rodzaje OZE. wszystkie odmiany technologiczne OZE. Wystarczy informacja do operatora z opisem instalacji, nie stanowi działałalności gospodarczej. Potrzebny jest wpis do rejestru wytwórców energii w małej instalacji, działalność gospodarcza. Wymagana koncesja. przyłaczenie do sieci. Brak opłat przyłączeniowych, o ile mikroinstalacja ma moc mniejszą niż aktualnie wydane warunki przyłączenia - tylko zgłoszenie u operatora. Pobierana jest połowa opłaty przyłączeniowej. Pobierana jest pełna opłata przyłączeniowa.")

27

Ograniczanie współspalnia: Liczba instalacji współspalających uprawnionych do otrzymywania świadectw pochodzenia wg projektu ustawy o OZE Źródło: opracowanie IEO Organicznie okresu wsparcia dla współspalnia do 5 lat najsilniejszym instrumentem racjonalizacji systemu wsparcia i tworzenia rynku/konkurencji różnych technologii OZE

28

Rynek instalatorów OZE (mikro- i małych instalacji) wg projektu ustawy o OZE, obliczenia: IEO

Zatrudnienie instalatorów A.D 2 011: etatów Zatrudnienie instalatorów OZE: 21: etatów

29

Kto popiera i kto poprze nową ustawę o OZE?

Rząd Ministerstwo Gospodarki Ministerstwo Rolnictwa Ministerstwo Środowiska Ministerstwo Infrastruktury Ministerstwo Finansów Ministerstwo Skarbu Państwa Urząd Regulacji Energetyki Towarowa Giełda Energii Zielone NGO: Greenpeace WWF Koalicja Klimatyczna Samorządy: Wojewódzkie Powiatowe Gminne Związki i stowarzyszenia – np. ZMiGM, ZPP Operatorzy: PSE Operator Operatorzy systemów dystrybucyjnych Kto popiera i kto poprze nową ustawę o OZE? Sektor naukowo-badawczy Stowarzyszenia: Branżowe/technologiczne (PSEW, PTEW) Branżowe (PIGEO, SEO) Związki pracodawców: Forum Energetyki Odnawialnej i inne zrzeszone w Lewiatan Instytucje finansujące NFOŚiGW Instytucje wdrażające programy UE Banki komercyjne Spółki tradycyjnych przedsiębiorstw energetycznych Niezależni producenci energii z OZE Producenci urządzeń Użytkownik końcowy Media: Branżowe (Czysta Energia, Energetyka Cieplna i Zawodowa, Globe Energia, cire.pl, gramwzielone.pl itp.) Niespecjalistyczne

Branżowe (PIGEO, SEO) Związki pracodawców: Forum Energetyki Odnawialnej i inne zrzeszone w Lewiatan. Instytucje finansujące. NFOŚiGW. Instytucje wdrażające programy UE. Banki komercyjne. Spółki tradycyjnych przedsiębiorstw energetycznych. Niezależni producenci energii z OZE. Producenci urządzeń. Użytkownik końcowy. Media: Branżowe (Czysta Energia, Energetyka Cieplna i Zawodowa, Globe Energia, cire.pl, gramwzielone.pl itp.) Niespecjalistyczne.")

30

Dodatkowe informacje: gwisniewski@ieo.pl

Dziękuję za uwagę Dodatkowe informacje: Dodatkowe dokumenty i dyskusja: (aktualności) (dyskusja) (opinie przemysłu zielonej energetyki)

(dyskusja) (opinie przemysłu zielonej energetyki)")

Podobne prezentacje

Pierwsza Dyskusja Panelowa Bodźce i bariery dla rozwoju energii odnawialnej.>")