Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Cykl koniunkturalny – zjawisko występowania w gospodarce wahań różnych mierników ekonomicznych charakteryzujących poziom koniunktury, wokół rosnącego trendu wzrostu gospodarczego, analizowanego w długim okresie. Najczęściej tymi zmiennymi są: PKB, zatrudnienie, ceny, wielkość eksportu i importu, wskaźniki rynku kapitałowego, nakłady inwestycyjne i zapasy przedsiębiorstw, dochody i wydatki ludności, obroty i zyski przedsiębiorstw.

3

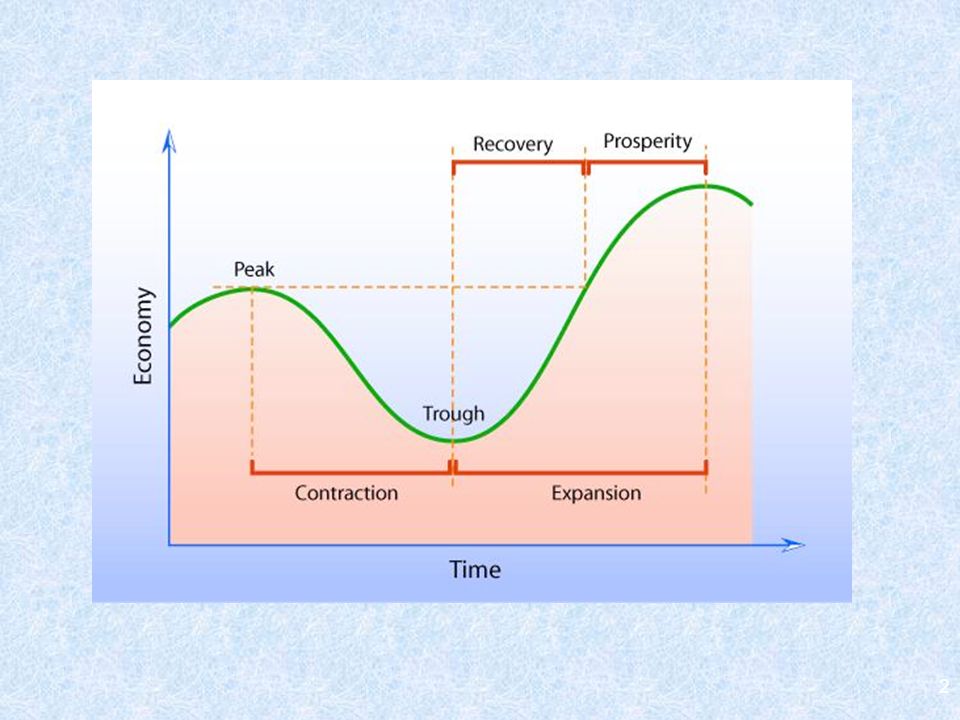

Faza ożywienia Faza szczytu (peak) Faza kryzysu Dno (trough)

rosną: produkcja, zatrudnienie, inwestycje, popyt, ceny maleje: bezrobocie Faza szczytu (peak) koniec wzrostu, ww. wielkości utrzymują się na wysokim poziomie Faza kryzysu rośnie: bezrobocie maleją: produkcja, zatrudnienie, inwestycje, popyt, ceny Dno (trough) koniec spadku, ww. wielkości pozostają na niskim poziomie

koniec wzrostu, ww. wielkości utrzymują się na wysokim poziomie. Faza kryzysu. rośnie: bezrobocie. maleją: produkcja, zatrudnienie, inwestycje, popyt, ceny. Dno (trough) koniec spadku, ww. wielkości pozostają na niskim poziomie.")

4

Krótkie, (cykle Kitchina), trwające 2-4 lata, związane ze zmianami zapasów, cen hurtowych, jak również z rozliczaniem operacji bankowych Średnie, Cykle Juglara, trwające 8-10 lat, związane ze zmianami wydatków inwestycyjnych, Produktu Narodowego Brutto, inflacją i bezrobociem Cykle Kuznetsa, trwające od lat, związane z akumulacją czynników wytwórczych w długim okresie (inwestycje, budownictwo, migracje) Długie, (Cykle Kondratiewa), trwające lat, związane z odkryciami lub ważnymi innowacjami technicznymi oraz procesem ich rozprzestrzeniania się (elektryczność, silnik parowy, koleje, komputery, internet)

Długie, (Cykle Kondratiewa), trwające lat, związane z odkryciami lub ważnymi innowacjami technicznymi oraz procesem ich rozprzestrzeniania się (elektryczność, silnik parowy, koleje, komputery, internet)")

5

Cech charakterystyczne obecnych cykli koniunkturalnych

Skrócenie ich długość zawiera się w przedziale 5,5 – 9,0 lat Nastąpiło zróżnicowanie występuje faza dużej dynamiki wzrostu lat, a następnie faza małej dynamiki wzrostu 2,5 - 4 lat Intensywność cykli była stosunkowo mała

6

Globalizacja W ekonomii termin ten oznacza głównie zjawiska związane z liberalizacją wymiany handlowej lub “wolnym handlem”. W szerszym znaczeniu odnosi się do rosnącej integracji i współzależności między jednostkami działającymi globalnie na platformie społecznej, politycznej czy ekonomicznej. Źrodło: wikipedia.pl

7

Globalny rynek walutowy

$4 biliony obrotu dziennie (kwiecień 2007) Rynek obligacji rządowych USA – 300 mld USD Obroty NYSE < 10 mld USD Rynek walutowy: Spot – 1000 mld USD Pochodne (OTC) 2076 mld USD Wysoka koncentracja: Kilka głównych walut ($ - 86%, € - 37%, ¥ - 16,5%, £ - 15%, PLN – 0,2%, RBL – 1,3%) Kilka głównych miejsc obrotu (mimo iż rynek działa OTC 24h) wysoka koncentracja „graczy”

Rynek obligacji rządowych USA – 300 mld USD. Obroty NYSE < 10 mld USD. Rynek walutowy: Spot – 1000 mld USD. Pochodne (OTC) 2076 mld USD. Wysoka koncentracja: Kilka głównych walut ($ - 86%, € - 37%, ¥ - 16,5%, £ - 15%, PLN – 0,2%, RBL – 1,3%) Kilka głównych miejsc obrotu (mimo iż rynek działa OTC 24h) wysoka koncentracja „graczy")

8

Koncentracja obrotu instrumentami finansowymi

Zródło: BIS, 2007, Triennial Central Bank Survey, December 2007

9

Rozwój rynków finansowych (w bln $)

w bilionach USD 1980 1993 2000 2005 PKB globalne (nominalne) 10.1 24.4 31.7 44.5 Globalna kapitalizacja rynku obligacji 4.0 22.3 36.0 58.0 - rządowe papiery dłużne 2.0 10.6 14.0 23.0 - prywatne papiery dłużne 11.7 22.0 35.0 Globalna kapitalizacja rynku akcji 3.0 14.3 32.0 44.0 Globalne depozyty bankowe 5.0 16.4 25.0 38.0 Aktywa funduszy hedgingowych n.a. 0.1 0.5 1.5 Aktywa funduszy emerytalnych 5.3 10.3 17.9 Globalny rynek instrumentów pochodnych 94.2 109.5 355.5 Rezerwy walutowe Banków Centralnych 0.4 0.9 1.9 4.2 Aktywa SWF (sovereign wealth funds) N/A Zrodło: K.Rybinski. Międzynarodowy system finansowy i globalizacja.

Globalna kapitalizacja rynku obligacji rządowe papiery dłużne prywatne papiery dłużne Globalna kapitalizacja rynku akcji Globalne depozyty bankowe Aktywa funduszy hedgingowych. n.a Aktywa funduszy emerytalnych Globalny rynek instrumentów pochodnych Rezerwy walutowe Banków Centralnych Aktywa SWF (sovereign wealth funds) N/A Zrodło: K.Rybinski. Międzynarodowy system finansowy i globalizacja.")

10

Powiązania finansowe w ciągu 10 lat banki zagraniczne pożyczyły:

10 BLN USD z rynku USA 5 BLN euro z rynku euro

11

Subprime i CDO Kredyty subprime - udzielane kredytobiorcom o podwyższonym ryzyku kredytowym (NINJA) r 20% kredytów to subprime Od lat 90 dzięki kredytom subprime ponad 11 mln amerykanów (mniej zamożnych) kupiło dom Banki i niebankowe instytucje finansowe liczą na wzrost wartości nieruchomości (zabezpieczenia kredytu) – ceny nieruchomości stale rosną Banki przesuwają dźwignie poza bilans – SPV, fundusze sekurytyzacyjne – tzw outsourcing dźwigni = ryzyko przesunięte poza bilans banku (fundusz, SPV), dochody z marż – sprzedaż usług finansowych do „parabanków” brak pokrycia kapitału pozbycie się ryzyka kredytowego Sekurytyzacja zwiększa akcję kredytową … ponad możliwości wynikające z wielkości posiadanego kapitału

kupiło dom. Banki i niebankowe instytucje finansowe liczą na wzrost wartości nieruchomości (zabezpieczenia kredytu) – ceny nieruchomości stale rosną. Banki przesuwają dźwignie poza bilans – SPV, fundusze sekurytyzacyjne – tzw outsourcing dźwigni = ryzyko przesunięte poza bilans banku (fundusz, SPV), dochody z marż – sprzedaż usług finansowych do „parabanków brak pokrycia kapitału. pozbycie się ryzyka kredytowego. Sekurytyzacja zwiększa akcję kredytową … ponad możliwości wynikające z wielkości posiadanego kapitału.")

12

Spólka celowa – SPV Bank Kapitał

CDO emitują SPV w efekcie sekurytyzacji wierzytelności z kredytów hipotecznych, które SPV kupują na r. wtórnym Finansowanie skupu wierzytelności poprzez emisje przez SPV bonów komercyjnych ABCP (asset backet commercial paper) Fundusz SPV zamienia się w bank - finansuje się na r. depozytowym !!! SPV nie podlega nadzorowi bankowemu (kapitał SPV 2% wartości aktywów !!!) Emisja 2,7 BLN USD CDO ( ) = Dochód narodowy Włoch = 40% podaży obligacji skarbowych USA Ryzyko kredytowe przechodzi na nabywców CDO Inwestorzy instytucjonalni – fundusz emerytalny w Norwegii Spólka celowa – SPV Bank Ryzyko kredytowe Nowe kredyty sekurytyzacja Ryzyko kredytowe Ryzyko kredytowe Kapitał Kapitał

Fundusz SPV zamienia się w bank - finansuje się na r. depozytowym !!! SPV nie podlega nadzorowi bankowemu (kapitał SPV 2% wartości aktywów !!!) Emisja 2,7 BLN USD CDO ( ) = Dochód narodowy Włoch = 40% podaży obligacji skarbowych USA. Ryzyko kredytowe przechodzi na nabywców CDO. Inwestorzy instytucjonalni – fundusz emerytalny w Norwegii. Spólka celowa – SPV. Bank. Ryzyko kredytowe. Nowe kredyty. sekurytyzacja. Ryzyko kredytowe. Ryzyko kredytowe. Kapitał. Kapitał.")

13

Subprime i CDO Instrumenty niewystandaryzowane = niepłynne

Bardziej płynne były pochodne na CDO, które umożliwiały częściową wycenę Brak sprawozdawczości na rynku OTC instrumentów pochodnych 80% wzrostu przychodów agencji ratingowej Moody`s pochodziła z ratingu produktów strukturyzowanych (m.in. CDO) przy wycenie zmienność szacowano dla okresów gdy ceny rosły

przy wycenie zmienność szacowano dla okresów gdy ceny rosły.")

14

Perfect storm Banki centralne interweniują na rynku pieniężnym

Załamanie CDO – spadek cen na giełdach – inwestorzy ograniczają straty sprzedając akcje Wzrost ryzyka w banku - banki zaostrzają politykę kredytową Spadek cen nieruchomości w USA – spadek popytu w gospodarce – recesja

16

Ofiary Fannie i Freddie - 7.09

Lehman Brothers (za duży by upaść ?) Efekt domina AIG – 16.09 Islandia

Efekt domina. AIG – Islandia")

17

W tym czasie w Polsce… Okres VIII 2007- IX 2008

Napływ kapitału na rynki wschodzące Umocnienie się PLN wzg. USD i euro

18

IX 2008 Banki ściągają kapitał na rynki macierzyste … 10 BLN USD i 5 BLN euro

19

Główni winowajcy ? Angelo Mozilo , CEO Countrywide Financial Corporation - nr 1 subprime. Całkowite wynagrodzenie 2001–06 ok. $470 milionów

20

Pomoc rządu USA Chcąc ochronić niewinnych można być zmuszonym do ratowania winnych. Źródło: Stephen King, Independent , September 13, 2007

21

Ekspansja kryzysu Recesja w strefie euro:

w 2009 r zakładany największy spadek PKB Niemiec od chwili powstania Pogłębienie deficytu budżetowego Obniżenie ratingu Hiszpanii, Grecji i Portugalii Poza strefą euro spadek kursu walutowego (Polska, Szwecja), podwyżki stóp procentowych (Dania) kombinacja powyższych (Węgry) Kto jeszcze ma „toksyczne aktywa” ? Kiedy ustabilizują się najważniejsze rynki finansowe … Jaki skutek odniosą programy pomocowe…

, podwyżki stóp procentowych (Dania) kombinacja powyższych (Węgry) Kto jeszcze ma „toksyczne aktywa Kiedy ustabilizują się najważniejsze rynki finansowe … Jaki skutek odniosą programy pomocowe…")

22

Ekspansja kryzysu Kryzys finansowy a Polska Spowolnienie gospodarcze

Możliwe problemy z równowagą płatniczą i budżetową Problemy „matek” instytucji finansowych działających w Polsce (AIG, AIB, Citi, RBS) Osłabienie złotego – problem opcji walutowych Wyższe bieżące ryzyko związane z wejściem do strefy euro - problemy z utrzymaniem warunków eurokonwergencji Wzrost bezrobocia, złe nastoje konsumenckie

Osłabienie złotego – problem opcji walutowych. Wyższe bieżące ryzyko związane z wejściem do strefy euro - problemy z utrzymaniem warunków eurokonwergencji. Wzrost bezrobocia, złe nastoje konsumenckie.")

23

Ekspansja kryzysu Z badań TNS OBOP „Doświadczenie i przewidywanie kryzysu” wynika: 6 proc. gospodarstw domowych w Polsce straciło na spadku wartości akcji na giełdzie 16 proc. dotknęły spadki wartości środków gromadzonych w funduszach emerytalnych 11 proc. musiało zapłacić wyższe raty kredytów 4 proc. miało trudności z uzyskaniem kredytu w banku ALE: aż 80% Polaków obawia się pogorszenia sytuacji finansowej 47 % Polaków boi się kryzysu gospodarczego co trzeci Polak boi się utraty pracy

24

Nikt tego nie przewidział ?

Hyman Minski ( ) „Establishing as Unstable economy”, New haven & London; Yale University Press 1986 Hedge financing- bank wymaga aby aktualna wielkość dochodów pożyczkobiorcy była wystarczającym źródłem spłaty odsetek i rat kapitałowych Speculative loans – bank wymaga, by aktualna wielkość dochodów pożyczkobiorcy była wystarczająca do spłaty odsetek. Zakłada, że dochody klientów będą rosnąć dzięki czemu spłacą także raty kapitałowe Ponzi loans – pożyczki udzielane pożyczkobiorcom, którzy nie są w stanie spłacić odsetek. Udzielane gdy wzrost wartości aktywów umożliwia refinansowanie pożyczki pod zastaw rosnących cen nieruchomości (NINJA) Charles Ponzi = człowiek który wymyślił piramidę finansową w USA (postal reply coupons r)

„Establishing as Unstable economy , New haven & London; Yale University Press Hedge financing- bank wymaga aby aktualna wielkość dochodów pożyczkobiorcy była wystarczającym źródłem spłaty odsetek i rat kapitałowych. Speculative loans – bank wymaga, by aktualna wielkość dochodów pożyczkobiorcy była wystarczająca do spłaty odsetek. Zakłada, że dochody klientów będą rosnąć dzięki czemu spłacą także raty kapitałowe. Ponzi loans – pożyczki udzielane pożyczkobiorcom, którzy nie są w stanie spłacić odsetek. Udzielane gdy wzrost wartości aktywów umożliwia refinansowanie pożyczki pod zastaw rosnących cen nieruchomości (NINJA) Charles Ponzi = człowiek który wymyślił piramidę finansową w USA (postal reply coupons 1920 r)")

25

Efekty kryzysu Systematyczny (długotrwały) proces zmniejszania dźwigni

Wzrost deficytów budżetowych a w przyszłości wzrost podatków Niższe stopy zwrotu z inwestycji – bezpieczniejsze inwestycje Mniejsza liczba innowacji finansowych Przyszłość jest mniej przewidywalna niż się wszystkim wydaje Rynek ryzyka – nie ma zdolności do samoregulacji Nie wyciągnięto wniosków z poprzednich kryzysów

26

Efekty kryzysu Zmiany legislacyjne:

stworzenie scentralizowanego nadzoru w UE nad rynkami finansowymi zwiększenie nadzoru nad rynkiem hipotecznym, instytucjami parabankowymi, agencjami ratingowymi, Zwiększenie przejrzystości operacji pozabilansowych banków Zwiększenie nadzoru nad rynkiem produktów strukturyzowanych i rynkiem pochodnych OTC Powstanie izb rozliczeniowych dla CDS Pozytywy Globalizacja pomogła przetrwać kryzys – straty rozłożyły się na wiele instytucji – rozproszenie ryzyka Banki w większości miały kapitał na pokrycie strat

27

Warto pamiętać (Cykl) Źródło:

Źródło:")

28

Warto pamiętać (Cykl) Szczyt Recesji Ekspansja Stabilizacja

Spowolnienie Oczekiwania konsumenckie: Ożywają Rosną Spadek Ostry spadek Produkcja przemysłowa: Bliska minimum Rośnie Stabilna Spada Stopy procentowe: Spadają Bliskie minimum Rosną gwałtownie (Rząd) "Szczytują" Stopy zwrotu: Poniżej przeciętnych Normalne/Rosnące Stabilne Stabilne/spadkowe

Szczytują Stopy zwrotu: Poniżej przeciętnych. Normalne/Rosnące. Stabilne. Stabilne/spadkowe.")

29

Warto pamiętać (analiza Cash Flow)

")

30

Warto wiedzieć: Płynna granica

Księgowość kreatywna – manipulacja przedstawienie danych tak, żeby tworzyły jak najkorzystniejszy wizerunek Księgowość agresywna – oszustwo rozmyślny zamiar defraudacji, sztuczne zawyżanie zysków Źródło: Artur Sierant, Notoria

31

Warto wiedzieć: co jest w modzie?

Zmiana zasad księgowania Transakcje z podmiotami powiązanymi Polityka tworzenia rezerw Uznanie przychodów Żonglerka kapitałami Źródło: Artur Sierant, Notoria

32

Warto wiedzieć: Zmiana zasad księgowania

Spółki dokonują korekty wstecz kosztów wytworzenia produkcji sprzedanej, aby poprawić wynik za poprzednie okresy. Na przykład część wydatków związanych z produkcją jest księgowana jako „koszt rozwoju produktu” (element wartości niematerialnych i prawnych) i amortyzowana liniowo przez 5 lat lub rozliczane proporcjonalnie do sprzedawanego nakładu Źródło: Artur Sierant, Notoria

i amortyzowana liniowo przez 5 lat lub rozliczane proporcjonalnie do sprzedawanego nakładu. Źródło: Artur Sierant, Notoria.")

33

Warto wiedzieć: Transakcje z podmiotami powiązanymi

Sprzedaż na magazyn do spółek córek Ukrywanie kosztów w spółkach córkach Transakcje matka – córka, które są potem odwracane

34

Warto wiedzieć: Transakcje z podmiotami powiązanymi

35

Warto wiedzieć: Polityka tworzenia rezerw

A właściwie polityka nie tworzenia rezerw. Duże odpisy w jednym okresie a następnie sukcesywne rozwiazywanie rezerw dla poprawienia wyniku Po zmianie Zarządu tworzenie rezerw jest „obowiazkowe” Elbudowa Prospekt (2004), strona

, strona")

36

Warto wiedzieć: Żonglerka kapitałami

Tworzenie i likwidowanie pozycji kapitałowych. Pozytywne skutki: „przepuszczane” przez RZiS. Negatywne skutki: odnoszone bezposrednio na kapitał własny bez „przepuszczania” przez RZiS. Banki są mistrzami świata w tej dziedzinie.

37

Źródła informacji Źródło: R. W. Mills, Dynamika Wartości Przedsiębiorstwa dla Udziałowców, ODDK 2005

38

Koszt kredytu Do wyznaczenia kosztu kredytu brutto wykorzystujemy wewnętrzną stopę zwrotu IRR, uwzględniając wszystkie koszty związane z pozyskaniem kredytu W celu uwzględnienia w koszcie kredytu, kosztów utraconych możliwości wyznaczamy zmodyfikowaną wewnętrzną stopę zwrotu MIRR, zakładając przy tym stopę reinwestycji np. na poziomie ROA

Podobne prezentacje

>")