Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Ogólnopolska Konferencja Naukowa

Dzień Ekspercki 26 kwietnia 2013 r.

2

Panel I Dzień Ekspercki 26 kwietnia 2013 r.

3

Czy na przedsiębiorców należy nakładać obowiązek ubezpieczenia?

Dr hab. Marcin Orlicki Czy na przedsiębiorców należy nakładać obowiązek ubezpieczenia?

4

Roszczenia regresowe ubezpieczyciela w prawie polskim i europejskim

Dr Dariusz Fuchs Roszczenia regresowe ubezpieczyciela w prawie polskim i europejskim

5

Mgr Michał Ziemiak Ubezpieczenia od ryzyk katastroficznych

a prowadzenie działalności gospodarczej. Zagadnienia wybrane

6

Dyskusja Dzień Ekspercki 26 kwietnia 2013 r.

7

Przerwa kawowa Dzień Ekspercki 26 kwietnia 2013 r.

Do zobaczenia za 30 minut! Dzień Ekspercki 26 kwietnia 2013 r.

8

Panel II Dzień Ekspercki 26 kwietnia 2013 r.

9

Ubezpieczenie Ochrony Prawnej

Mec. Jakub Nawracała Ubezpieczenie Ochrony Prawnej

10

„UBEZPIECZENIA DLA BIZNESU”

KONFERENCJA „UBEZPIECZENIA DLA BIZNESU” UBEZPIECZENIE OCHRONY PRAWNEJ Warszawa, 26 kwietnia 2013 r. Jakub Nawracała radca prawny

11

Co to jest ubezpieczenie ochrony prawnej?

Ubezpieczenie ochrony prawnej to ubezpieczenie, które ma na celu zapewnić ubezpieczonemu środki finansowe potrzebne do prowadzenia sporów prawnych bądź rozwiązania problemów prawnych innego rodzaju. Innymi słowy jest to ubezpieczenie od kosztów związanych z rozwiązywaniem problemów prawnych. Slajd nr 2, 3 razem ze slajdem nr 4 (teoretyczne) pod koniec prezentacji – w okolicach slajdu nr 8 Prezes uważa, że na początku prezentacji powinny się znaleźć slajdy wskazujące co daje OP, a więc slajd nr 5 i 6 (podobno odbiorca skupia się na pierwszych 3 slajdach)

pod koniec prezentacji – w okolicach slajdu nr 8. Prezes uważa, że na początku prezentacji powinny się znaleźć slajdy wskazujące co daje OP, a więc slajd nr 5 i 6 (podobno odbiorca skupia się na pierwszych 3 slajdach)")

12

Co to jest ubezpieczenie ochrony prawnej?

Przedmiotem ubezpieczenia w ramach ubezpieczenia OP nie jest konkretna rzecz, tylko (tak jak w ubezpieczeniach OC) interes majątkowy. Przedmiot ubezpieczenia jest zatem niematerialny. Ubezpieczyciel nie prowadzi sporów Ubezpieczonego. Czyni to profesjonalista z odpowiednimi uprawnieniami (adwokat lub radca prawny), specjalizujący się w danej dziedzinie. Ubezpieczyciel jedynie rekompensuje koszty. Slajd nr 2, 3 razem ze slajdem nr 4 (slajdy teoretyczne) pod koniec prezentacji – w okolicach slajdu nr 8 Prezes uważa, że na początku prezentacji powinny się znaleźć slajdy wskazujące co daje OP, a więc slajd nr 5 i 6 (podobno odbiorca skupia się na pierwszych 3 slajdach)

interes majątkowy. Przedmiot ubezpieczenia jest zatem niematerialny. Ubezpieczyciel nie prowadzi sporów Ubezpieczonego. Czyni to profesjonalista z odpowiednimi uprawnieniami (adwokat lub radca prawny), specjalizujący się w danej dziedzinie. Ubezpieczyciel jedynie rekompensuje koszty. Slajd nr 2, 3 razem ze slajdem nr 4 (slajdy teoretyczne) pod koniec prezentacji – w okolicach slajdu nr 8. Prezes uważa, że na początku prezentacji powinny się znaleźć slajdy wskazujące co daje OP, a więc slajd nr 5 i 6 (podobno odbiorca skupia się na pierwszych 3 slajdach)")

13

Ubezpieczenie OC a ubezpieczenie OP – rozróżnienie.

Ubezpieczenie OC zapewnia ubezpieczonemu ochronę przed roszczeniami odszkodowawczymi osób trzecich – poprzez zapłatę należnych świadczeń lub obronę przed nieuzasadnionymi roszczeniami. („TARCZA”) Ubezpieczenie OP (w zakresie odszkodowawczym) zapewnia możliwość dochodzenia roszczeń od sprawcy szkody lub jego ubezpieczyciela OC (zapewniając środki na prowadzenie sporu). („MIECZ”) j.w.

Ubezpieczenie OP (w zakresie odszkodowawczym) zapewnia możliwość dochodzenia roszczeń od sprawcy szkody lub jego ubezpieczyciela OC (zapewniając środki na prowadzenie sporu). („MIECZ ) j.w.")

14

Zakres ochrony ubezpieczeniowej w ubezpieczeniu OP.

Główne czynniki wyznaczające zakres ochrony w OP: zakres spraw objętych ubezpieczeniem; zakres wyłączeń ochrony; zakres rekompensowanych kosztów; suma ubezpieczenia; zakres podmiotowy ubezpieczenia (komu przysługuje ochrona); definicja wypadku ubezpieczeniowego. Ochrona przysługuje jednak pod warunkiem, że: istnieje szansa korzystnego załatwienia sprawy (sprawy cywilne); koszty nie pozostają w rażącej dysproporcji do zamierzonego celu; wypadek ubezpieczeniowy zaszedł w okresie ubezpieczenia. j.w.

; definicja wypadku ubezpieczeniowego. Ochrona przysługuje jednak pod warunkiem, że: istnieje szansa korzystnego załatwienia sprawy (sprawy cywilne); koszty nie pozostają w rażącej dysproporcji do zamierzonego celu; wypadek ubezpieczeniowy zaszedł w okresie ubezpieczenia. j.w.")

15

Zakres ochrony ubezpieczeniowej w ubezpieczeniu OP.

Zakres spraw objętych ubezpieczeniem określa się dwojako: Poprzez odwołanie do sfery życia czy działalności, której dotyczy ochrona, np. Ochrona życia prywatnego; Ochrona życia zawodowego; Ochrona w komunikacji. Poprzez określenie rodzaju problemów prawnych / gałęzi prawa, w których przysługuje ochrona, np. Ochrona przy dochodzeniu odszkodowań; Ochrona w zakresie prawa karnego; Ochrona w zakresie prawa pracy. W ubezpieczeniu OP ochrona ubezpieczeniowa nie dotyczy wszelkich problemów prawnych, które napotyka ubezpieczony. Ochrona dotyczy jedynie konkretnych rodzajów spraw. Zamienić kolejność myślników: najpierw co obejmuje OP („+”), następnie info, że nie obejmuje wszytskiego Prezes zaproponował nawet aby użyć odpowiedniego nazewnictwa: Named Peril – nie all risk ;)))

, następnie info, że nie obejmuje wszytskiego. Prezes zaproponował nawet aby użyć odpowiedniego nazewnictwa: Named Peril – nie all risk ;)))")

16

Zakres ochrony ubezpieczeniowej w ubezpieczeniu OP.

Koszty pokrywane standardowo przez Ubezpieczyciela w ramach ubezpieczenia OP: wynagrodzenie prawnika (wybór Kancelarii prawnej należy do Ubezpieczonego, Ubezpieczyciel może polecić Kancelarię); koszty sądowe (opłaty od pozwu, apelacji, koszty biegłych, świadków, etc.); zwrot kosztów strony przeciwnej (zasądzone wyrokiem sądu) koszty postępowania egzekucyjnego; koszty poręczenia majątkowego (tzw. „kaucji”) – na zasadzie pożyczki; koszty podróży do sądu zagranicznego; opłaty i koszty w postępowaniu przed organami administracji państwowej i samorządowej; koszty sądu polubownego; Ten slajd na sam początek (jako drugi) „Jaki zakres kosztów można pokryć w ramach OP” Prezes proponuje aby zmienić ten nagłówek, np.: „Co Klinent zyskuje/ jakie korzyści daje OP”, itp. Dodatkowo: propozycja aby część kosztów przerzucić na kolejny slajd – aby tekst się równomiernie rozłożył

; koszty sądowe (opłaty od pozwu, apelacji, koszty biegłych, świadków, etc.); zwrot kosztów strony przeciwnej (zasądzone wyrokiem sądu) koszty postępowania egzekucyjnego; koszty poręczenia majątkowego (tzw. „kaucji ) – na zasadzie pożyczki; koszty podróży do sądu zagranicznego; opłaty i koszty w postępowaniu przed organami administracji państwowej i samorządowej; koszty sądu polubownego; Ten slajd na sam początek (jako drugi) „Jaki zakres kosztów można pokryć w ramach OP Prezes proponuje aby zmienić ten nagłówek, np.: „Co Klinent zyskuje/ jakie korzyści daje OP , itp. Dodatkowo: propozycja aby część kosztów przerzucić na kolejny slajd – aby tekst się równomiernie rozłożył.")

17

Zakres ochrony ubezpieczeniowej w ubezpieczeniu OP.

Odpowiedzialność ubezpieczyciela istnieje tylko wtedy, gdy wypadek ubezpieczeniowy zajdzie w okresie ubezpieczenia Standardowym rozwiązaniem jest powiązanie definicji wypadku z rodzajem problemów prawnych objętych ochroną – i tak: Przy dochodzeniu własnych roszczeń odszkodowawczych momentem zajścia wypadku jest moment powstania szkody, której naprawienia się domagamy; Przy obronie w postępowaniu karnym / wykroczeniowym – jest to moment (rzeczywisty lub domniemany) popełnienia przestępstwa lub wykroczenia; W pozostałych przypadkach - jest to moment (rzeczywisty lub domniemany) naruszenia przez ubezpieczonego lub inną osobę zobowiązań umownych lub przepisów prawa, które pociąga za sobą konieczność skorzystania z pomocy prawnej; Zamienić kolejność myślników: najpierw co obejmuje OP („+”), następnie info, że nie obejmuje wszytskiego Prezes zaproponował nawet aby użyć odpowiedniego nazewnictwa: Named Peril – nie all risk ;)))

popełnienia przestępstwa lub wykroczenia; W pozostałych przypadkach - jest to moment (rzeczywisty lub domniemany) naruszenia przez ubezpieczonego lub inną osobę zobowiązań umownych lub przepisów prawa, które pociąga za sobą konieczność skorzystania z pomocy prawnej; Zamienić kolejność myślników: najpierw co obejmuje OP („+ ), następnie info, że nie obejmuje wszytskiego. Prezes zaproponował nawet aby użyć odpowiedniego nazewnictwa: Named Peril – nie all risk ;)))")

18

Zasady prowadzenia spraw sądowych w ramach ubezpieczenia OP.

Sprawy zgłaszane przez ubezpieczonych prowadzone są wyłącznie przez adwokatów i radców prawnych; Ubezpieczyciele nie świadczą sami usług prawnych; Ubezpieczyciel nie pobiera prowizji od kwot uzyskanych przez Ubezpieczonego przy pomocy OP; Swoboda wyboru pełnomocnika przez ubezpieczonego Kontrola kosztów pełnomocnika i postępowania przez ubezpieczyciela; Kontrola czynności procesowych przez ubezpieczyciela; Ubezpieczyciel zaliczkowo wydatkuje środki pełnomocnikowi i koszty sądowe; Ubezpieczycielowi należy się zwrot kosztów zasądzonych na rzecz Ubezpieczonego od strony przeciwnej; Nagłówek: „Specyfika / korzyści związane z prowadzeniem spraw ubezpieczonych w ramach ubezpieczenia OP” Pierwszy myślnik – podkreślony (wyróżniony) Drugi myślnik – dodanie „samodzielnie” Ostatni myślnik – wyeksponowanie go, umieszczenie gdzieś wyżej (np. na drugim miejscu)

Drugi myślnik – dodanie „samodzielnie Ostatni myślnik – wyeksponowanie go, umieszczenie gdzieś wyżej (np. na drugim miejscu)")

19

Ubezpieczenie OP – produkty ubezpieczeniowe.

Podział ubezpieczeń wg sfery życia / działalności, z którą związana jest ochrona: OP Rodziny (OP w życiu prywatnym); OP Biznes (OP prowadzonej działalności gospodarczej / zawodu); OP w komunikacji (OP dotycząca zdarzeń związanych posiadaniem i użytkowaniem pojazdów oraz zdarzeniami w ruchu drogowym); OP nieruchomości (problemy prawne dotyczące posiadania i użytkowania nieruchomości) – najczęściej funkcjonuje jako rozszerzenie zakresu ochrony OP Rodziny lub OP Biznes; ok

; OP Biznes (OP prowadzonej działalności gospodarczej / zawodu); OP w komunikacji (OP dotycząca zdarzeń związanych posiadaniem i użytkowaniem pojazdów oraz zdarzeniami w ruchu drogowym); OP nieruchomości (problemy prawne dotyczące posiadania i użytkowania nieruchomości) – najczęściej funkcjonuje jako rozszerzenie zakresu ochrony OP Rodziny lub OP Biznes; ok.")

20

Ubezpieczenie OP – produkty ubezpieczeniowe.

Podział ubezpieczeń wg rodzaju klienta / sposobu sprzedaży: OP dla klientów indywidualnych; OP dla grup zawodowych; OP dla klientów innych podmiotów / instytucji (cross-selling), np. OP do umów leasingu, OP do produktów bankowych; ok

, np. OP do umów leasingu, OP do produktów bankowych; ok.")

21

Ubezpieczenie OP – produkty ubezpieczeniowe.

Przykładowy zakres ubezpieczenia OP w komunikacji: OP przy dochodzeniu odszkodowań (również od ubezpieczyciela z ubezpieczenia OC sprawcy); OP w sprawach karnych i wykroczeniach; OP w sprawach związanych z zatrzymaniem prawa jazdy lub dowodu rejestracyjnego; OP umów związanych z pojazdami (np. umowy sprzedaży pojazdu, umowy ubezpieczenia AC); Prezes prosił aby zaznaczyć (może już nie na samej prezentacji), że OP w przypadku dochodzenia roszczeń odszkodowawczych to coś w rodzaju „Wydziału wewnętrznego” – Ubezpieczyciele sami się kontrolują.

; OP w sprawach karnych i wykroczeniach; OP w sprawach związanych z zatrzymaniem prawa jazdy lub dowodu rejestracyjnego; OP umów związanych z pojazdami (np. umowy sprzedaży pojazdu, umowy ubezpieczenia AC); Prezes prosił aby zaznaczyć (może już nie na samej prezentacji), że OP w przypadku dochodzenia roszczeń odszkodowawczych to coś w rodzaju „Wydziału wewnętrznego – Ubezpieczyciele sami się kontrolują.")

22

Ubezpieczenie OP – produkty ubezpieczeniowe.

Przykładowy zakres ubezpieczenia OP biznes: OP przy dochodzeniu odszkodowań (również od ubezpieczyciela z ubezpieczenia OC sprawcy) OP w sprawach karnych i wykroczeniach OP prawa pracy i ubezpieczeń społecznych Opcjonalnie – elementem ubezpieczenia są również: OP w komunikacji; OP nieruchomości; ochrona przysługuje Przedsiębiorcy („Firmie”) a w sprawach karnych też właścicielowi / wspólnikom / członkom zarządu; W ubezpieczeniu OP w komunikacji ochrona przysługuje Przedsiębiorcy („Firmie”) a w sprawach karnych i dochodzeniu odszkodowań za szkody na osobie – również pracownikom Firmy! Prezes prosił aby zaznaczyć (może już nie na samej prezentacji), że OP w przypadku dochodzenia roszczeń odszkodowawczych to coś w rodzaju „Wydziału wewnętrznego” – Ubezpieczyciele sami się kontrolują.

OP w sprawach karnych i wykroczeniach. OP prawa pracy i ubezpieczeń społecznych. Opcjonalnie – elementem ubezpieczenia są również: OP w komunikacji; OP nieruchomości; ochrona przysługuje Przedsiębiorcy („Firmie ) a w sprawach karnych też właścicielowi / wspólnikom / członkom zarządu; W ubezpieczeniu OP w komunikacji ochrona przysługuje Przedsiębiorcy („Firmie ) a w sprawach karnych i dochodzeniu odszkodowań za szkody na osobie – również pracownikom Firmy! Prezes prosił aby zaznaczyć (może już nie na samej prezentacji), że OP w przypadku dochodzenia roszczeń odszkodowawczych to coś w rodzaju „Wydziału wewnętrznego – Ubezpieczyciele sami się kontrolują.")

23

Korzyści, które daje ubezpieczenie ochrony prawnej.

Usługi specjalistów - za niewielka składkę klient ma do dyspozycji fachowego pełnomocnika; Ochrona przed wysokimi kosztami - oprócz wynagrodzenia pełnomocnika ubezpieczyciel pokrywa dodatkowo koszty sądowe; Minimalizacja ryzyka prowadzenia sporów - pomimo wygranego procesu często trzeba samemu pokryć jego koszty (upadłość przeciwnika, majątek „przepisany” na rodzinę); Ważne uzupełnienie systemu prawnego - ubezpieczenie OC chroni inne osoby (poszkodowanych), ubezpieczenie OP zapewnia pieniądze samemu ubezpieczonemu. Ubezpieczenie OP i OC uzupełniają się, ale nie pokrywają. Oba są niezbędne; „Równość broni” – pomoc w sporach z ekonomicznie silniejszymi przeciwnikami (zakłady ubezpieczeń, bogate firmy itp.);

; Ważne uzupełnienie systemu prawnego - ubezpieczenie OC chroni inne osoby (poszkodowanych), ubezpieczenie OP zapewnia pieniądze samemu ubezpieczonemu. Ubezpieczenie OP i OC uzupełniają się, ale nie pokrywają. Oba są niezbędne; „Równość broni – pomoc w sporach z ekonomicznie silniejszymi przeciwnikami (zakłady ubezpieczeń, bogate firmy itp.);")

24

Dziękuję za uwagę!

25

Dr Katarzyna Malinowska

Nowoczesne ubezpieczenia odpowiedzialności przedsiębiorców

26

Nowoczesne ubezpieczenia odpowiedzialności przedsiębiorców

Dr Katarzyna Malinowska

27

Tematyka prezentacji odpowiedzialność w działalności gospodarczej - tendencje ubezpieczenia odpowiedzialności jako odpowiedź na potrzebę ubezpieczenia nowe tendencje w ubezpieczeniach odpowiedzialności

28

Odpowiedzialność a ubezpieczenia

pojęcie odpowiedzialności rodzaje odpowiedzialności odpowiedzialność odszkodowawcza a odpowiedzialność cywilna historyczne ograniczenia w ubezpieczeniach odpowiedzialności a współczesne tendencje Źródło powstania zobowiązania: czynność prawna (dwustronna, jednostronna) czyn niedozwolony bezpodstawne wzbogacenie, decyzja administracyjna, inne zdarzenia (np. orzeczenia sądowe konstytutywne). PRZEDMIOT ZOBOWIĄZANIA świadczenie – zachowanie dłużnika zgodne z treścią zobowiązania; czyni zadość interesom wierzyciela; działanie lub zaniechanie. PODMIOTY ZOBOWIĄZANIA Wierzyciel Dłużnik TREŚĆ ZOBOWIĄZANIA Wierzytelność / dług = odpowiedzialność (wyj. zobowiązania naturalne)

czyn niedozwolony. bezpodstawne wzbogacenie, decyzja administracyjna, inne zdarzenia (np. orzeczenia sądowe konstytutywne). PRZEDMIOT ZOBOWIĄZANIA. świadczenie – zachowanie dłużnika zgodne z treścią zobowiązania; czyni zadość interesom wierzyciela; działanie lub zaniechanie. PODMIOTY ZOBOWIĄZANIA. Wierzyciel. Dłużnik. TREŚĆ ZOBOWIĄZANIA. Wierzytelność / dług = odpowiedzialność. (wyj. zobowiązania naturalne)")

29

Przedmiot ubezpieczenia odpowiedzialności (1)

współczesne pojęcie przedmiotu ubezpieczenia majątkowego a możliwość ubezpieczenia odpowiedzialności podstawa zawierania umów ubezpieczenia odpowiedzialności w prawie polskim

30

Przedmiot ubezpieczenia odpowiedzialności (2)

Art. 822 par. 1 k.c. Przez umowę ubezpieczenia odpowiedzialności cywilnej ubezpieczyciel zobowiązuje się do zapłacenia określonego w umowie odszkodowania za szkody wyrządzone osobom trzecim, wobec których odpowiedzialność za szkodę ponosi ubezpieczający albo ubezpieczony. Art. 821 k.c. Przedmiotem ubezpieczenia majątkowego może być każdy interes majątkowy, który nie jest sprzeczny z prawem i daje się ocenić w pieniądzu.

31

Tendencje w ubezpieczeniach odpowiedzialności (1)

ewolucja zasad odpowiedzialności a ubezpieczenie odpowiedzialności przemiany w reżimach odpowiedzialności: wpływ orzecznictwa na ubezpieczenie OC: przedmiot ubezpieczenia / powstanie obowiązku świadczenia ubezpieczyciela nowe elementy świadczenia ubezpieczyciela w ubezpieczeniach obowiązkowych; rola ubezpieczyciela w postępowaniu likwidacyjnym

32

Tendencje w ubezpieczeniach odpowiedzialności (2)

wpływ kryzysu finansowego na rozwój ubezpieczeń odpowiedzialności powstawanie i rozwój nowych rodzajów ubezpieczeń odpowiedzialności Obecny kryzys finansowy i ekonomiczny rodzi pytanie, w jaki sposób prawo gospodarcze może doprowadzić do równowagi pomiędzy wolnością i odpowiedzialnością, tak aby członkowie zarządów, z jednej strony, byli gotowi do podejmowania ryzyka, z drugiej zaś, żeby uwzględniali interesy wspólników, wierzycieli oraz ogółu. Na tym tle będą badane, przy pomocy modelu principal–agent, ekonomiczne podstawy zarządzania delegowanego w spółkach kapitałowych. W oparciu o to w artykule zostanie przedstawione niemieckie prawo spółek, w tym obowiązek staranności (Sorgfaltspflicht), obowiązek lojalności (Treupflicht) i odpowiedzialność członków zarządu w stosunku wewnętrznym (Innenhaftung). Zostaną również wyodrębnione dwa szczególne problemy, reprezentatywne dla wyzwań współczesności: realność odpowiedzialności w obliczu ubezpieczeń od odpowiedzialności cywilnoprawnej władz spółek oraz Business Judgement Rule, jak również rosnący zakres odpowiedzialności przenoszonej ze wspólników na członków zarządu.

, obowiązek lojalności (Treupflicht) i odpowiedzialność członków zarządu w stosunku wewnętrznym (Innenhaftung). Zostaną również wyodrębnione dwa szczególne problemy, reprezentatywne dla wyzwań współczesności: realność odpowiedzialności w obliczu ubezpieczeń od odpowiedzialności cywilnoprawnej władz spółek oraz Business Judgement Rule, jak również rosnący zakres odpowiedzialności przenoszonej ze wspólników na członków zarządu.")

33

Praktyka rynkowa ubezpieczeń odpowiedzialności

ogólne ubezpieczenie OC z tytułu prowadzenia działalności gospodarczej ubezpieczenie OC pracodawcy ubezpieczenie OC zawodowe ubezpieczenie OC za produkt ubezpieczenie D&O ubezpieczenie odpowiedzialności z tytułu wykonania poszczególnych kontraktów (np. CAR) ubezpieczenia odpowiedzialności w transakcjach handlowych (W&I)

ubezpieczenia odpowiedzialności w transakcjach handlowych (W&I)")

34

Ubezpieczenia dla małych i średnich przedsiębiorców

Dr Ewa Wierzbicka Ubezpieczenia dla małych i średnich przedsiębiorców

35

Ubezpieczenia dla MŚP dr Ewa Wierzbicka ewierz1@sgh.waw.pl

Szkoła Główna Handlowa r

36

Ryzyko elementem działalności gospodarczej

dotyczy różnych obszarów przedsiębiorstwa, majątku, w tym: wartości rzeczowych, finansowych , niematerialnych, zasobów kadrowych, odpowiedzialności ,w tym za: -decyzje kierownictwa, -błędy zarządzania, portfel.pl -błędy personelu itp.

37

Przedsiębiorstwo a ryzyko

- dążyć do unikania ryzyka, - ponosić koszty w ramach akceptowanego poziomu ryzyka, - przenosić (transferować ) ryzyko lub jego część na wyspecjalizowany podmiot jakim jest ubezpieczyciel, - wykorzystywać ryzyko.

ryzyko lub jego część na wyspecjalizowany podmiot jakim jest ubezpieczyciel, - wykorzystywać ryzyko.")

38

Proces zróżnicowany, Uzależniony od prowadzonej działalności, Od branży, Od wielkości przedsiębiorstwa. Podstawą do zarządzania ryzykiem i podjęcia działań zmierzających do ograniczania ryzyka jest: diagnozowanie, identyfikacja, klasyfikacja rodzajów ryzyka, ocena ryzyka (duże czy małe, bliskie czy dalekie)

")

39

ubezpieczenie Usługa finansowa zapewniająca pokrycie przyszłych potrzeb majątkowych związanych z likwidacją ujemnych skutków zdarzeń losowych, metoda zarządzania ryzykiem. Ochrona ubezpieczeniowa polega na przejęciu przez ubezpieczyciela odpowiedzialności za mające powstać szkody w zamian za zapłaconą składkę.

40

Kryteria unijne MSP

41

Sektor MŚP w Polsce W 2012r w Polsce było aktywnych ok. 1,67 mln przedsiębiorstw MŚP, co stanowiło 99,9 % ogólnej liczby przedsiębiorstw, w których zatrudnionych było 6,6 mln ludzi, ( 70% ogółu zatrudnionych). według Lewiatana firmy sektora MŚP w tworzyły 67% PKB i 75% miejsc pracy. Spośród działających firm w Polsce: mikroprzedsiębiorstwa to 96%, firmy małe stanowiły 3%, średnie ok. 0,9% , duże poniżej 0,2% ogółu przedsiębiorstw.

. według Lewiatana firmy sektora MŚP w tworzyły 67% PKB. i 75% miejsc pracy. Spośród działających firm w Polsce: mikroprzedsiębiorstwa to 96%, firmy małe stanowiły 3%, średnie ok. 0,9% , duże poniżej 0,2% ogółu przedsiębiorstw.")

42

Pogarszająca się sytuacja ekonomiczna MSP

„Aż 56% zapytanych przez PKPP Lewiatan przedsiębiorców uważa, że osłabienie gospodarcze wywiera silny lub bardzo silny negatywny wpływ na działalność ich firm. W sektorze MSP co trzeci właściciel liczy się z bankructwem lub niewypłacalnością swojego biznesu. Źródłem tych obaw są m. in.rosnące koszty pracy” Bankier.pl

43

Podstawowe cechy MSP występowanie we wszystkich sektorach gospodarki,

elastyczność, zdolność do szybkiego reagowania na sytuację rynkową i potrzeby rynku, dostosowanie oferty do indywidualnych potrzeb klienta, bliska komunikacja z klientem, potencjalne zdolność tworzenia miejsc pracy, skłonność do innowacyjności, do podejmowania śmiałych i ryzykownych projektów, duża wrażliwość na zmiany koniunktury gospodarczej.

44

Bariery rozwoju MSP Małe i średnie przedsiębiorstwa natrafiają na cały szereg barier rozwoju w pogarszających się niestabilnych warunkach. niedostateczne przygotowania firm na zawirowania rynkowe wynikające z kryzysu, stąd wniosek, że polscy przedsiębiorcy mają ograniczone możliwości zarządzania ryzykiem,

45

Wysoki wskaźnik porażek biznesowych

Specyfiką Polski jest wysoki – na tle innych krajów europejskich – odsetek niepowodzeń gospodarczych (firm wyrejestrowanych z REGON) i niski odsetek ogłaszanych upadłości. Według danych Eurobarometru1, Polska posiada drugi, najwyższy po Hiszpanii, wskaźnik porażek biznesowych wśród krajów Unii Europejskiej. Według danych Euler Hermes W 2012r. było 941 przypadków upadłości w tym 81 ogłoszeń upadłości w grudniu 2012r. w 2012 oraz ok. 250tys. wyrejestrowanych firm .

i niski odsetek ogłaszanych upadłości. Według danych Eurobarometru1, Polska posiada drugi, najwyższy po Hiszpanii, wskaźnik porażek biznesowych wśród krajów Unii Europejskiej. Według danych Euler Hermes. W 2012r. było 941 przypadków upadłości w tym 81 ogłoszeń upadłości w grudniu 2012r. w 2012 oraz ok. 250tys. wyrejestrowanych firm .")

46

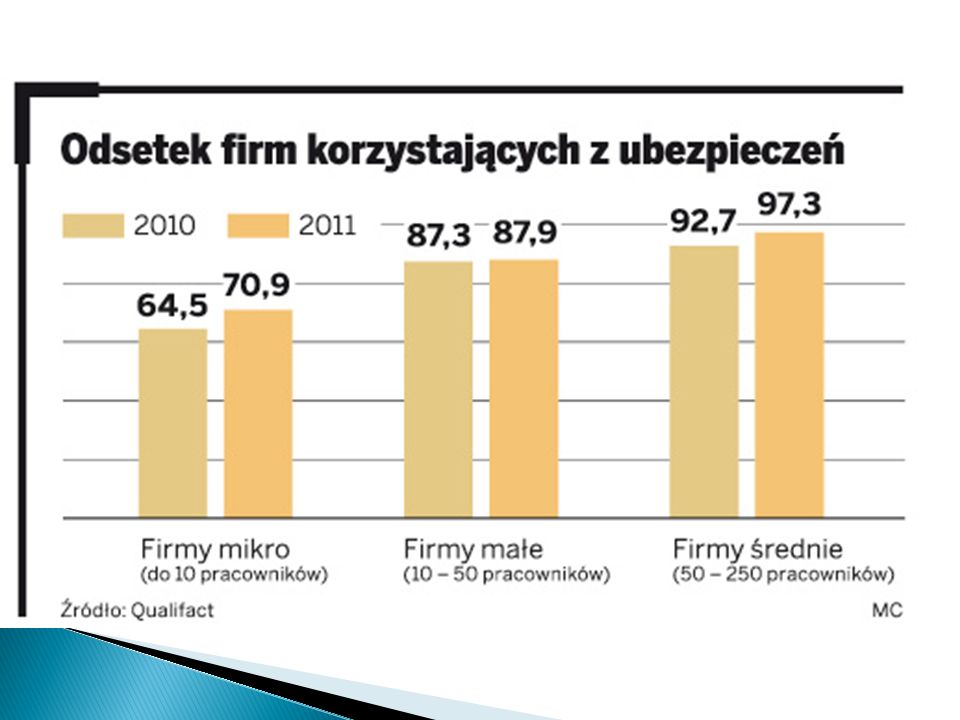

Korzystanie przez MSP z ubezpieczeń

Tabela 2 Odsetek przedsiębiorstw MŚP korzystających z usług ubezpieczeniowych Źródło: Finanse MSP, QUALIFACT – Market Reserch and Analysis, 2010r. Korzystanie przez MSP z ubezpieczeń 2009 r. 2010r Firmy mikro (do 9 zatrudnionych) 72,3 % 64,5% Firmy małe ( 10 – 49 zatrudnionych. ) 87,2% 87,3% Firmy średnie ( zatrudnionych) 96,0% 92,7% MŚP ogółem 74,4% 65.6%

72,3 % 64,5% Firmy małe ( 10 – 49 zatrudnionych. ) 87,2% 87,3% Firmy średnie ( zatrudnionych) 96,0% 92,7% MŚP ogółem. 74,4% 65.6%")

48

Korzystanie przez MŚP z ubezpieczeń

Mimo szerokiej oferty ubezpieczycieli dużo MSP nie korzysta z ubezpieczeń , W grupie mikro tylko 70, 9%, Najrzadziej z ubezpieczeń korzystają jednoosobowe przedsiębiorstwa, 22 % nie ma żadnego ubezpieczenia,( tzw. samozatrudnionych jest ok. 1.2 mln) Korzystanie z ubezpieczeń skorelowane z oceną ryzyka, świadomością ubezpieczeniową i sytuacją finansową firmy

Korzystanie z ubezpieczeń skorelowane z oceną ryzyka, świadomością ubezpieczeniową i sytuacją finansową firmy.")

49

Według danych za 2011r. 84% MSP korzysta z usług tylko jednego ubezpieczyciela a tylko 1,2% korzysta z usług trzech ubezpieczycieli, Podobnie jak klienci indywidualni, 64% MSP korzysta z pośrednictwa agentów ubezpieczeniowych, 33% kupuje bezpośrednio w placówce ubezpieczyciela , Znikomy odsetek korzysta z usług brokerów

50

W okresie spowolnienia gospodarczego

Firmy próbują ograniczać budżety ubezpieczeniowe i rezygnują z części polis, ( nawet od ognia i innych żywiołów , czy mienia od kradziezy i rabunku ) Jednocześnie nastąpił wzrost cen ochrony ubezpieczeniowej, co powoduje że przedsiębiorcy są dodatkowo obciążeni kosztami składek.

Jednocześnie nastąpił wzrost cen ochrony ubezpieczeniowej, co powoduje że przedsiębiorcy są dodatkowo obciążeni kosztami składek.")

51

Ubezpieczenia dla MSP, zagrożenia

Nieubezpieczalność różnego rodzaju ryzyk, Ograniczenia co do pełnej kompetencji, Słabsza pozycja ubezpieczonego, asymetria informacji, Przedłużanie się procesów likwidacji , Groźba niewypłacalności ubezpieczyciela. W. Ronka- Chmielowiec

52

Korzyści z ubezpieczeń dla MSP

Zawarcie umowy zawsze zmusza obie strony do zainteresowania się prewencją a także identyfikacją i oceną ryzyka, ubezpieczyciel stawia wymogi co do zabezpieczenia mienia. itp. Zabezpieczenie przez ubezpieczenie przed nieoczekiwaną stratą , odbudowa lub powrót do poprzedniej sytuacji ,możliwość kontynuowania działalności, Zmniejszenie niepewności dla przedsiębiorstwa Możliwość uzyskania porady i pomocy przy niewypłacalności kontrahenta - dłużnika .

53

Najpopularniejsze ubezpieczenia MSP są:

ubezpieczenia komunikacyjne„ ( 76% MSP w 2011r.) ubezpieczenia mienia od ognia i innych żywiołów, (61% w 2011r). Ubezpieczenie tzw. kradzieżowe ( 52% w 2011r.) ubezpieczenia odpowiedzialności cywilnej, w 2012r. wzrasło zapotrzebowanie na ubezpieczenia na życie i NNW pracowników oraz ubezpieczenia ochrony prawnej, transportowe oraz BI. Wzrasta też sprzedaż gwarancji ubezpieczeniowych. Coraz więcej przedsiębiorców korzysta z pakietów assistance.

ubezpieczenia mienia od ognia i innych żywiołów, (61% w 2011r). Ubezpieczenie tzw. kradzieżowe ( 52% w 2011r.) ubezpieczenia odpowiedzialności cywilnej, w 2012r. wzrasło zapotrzebowanie na ubezpieczenia na życie i NNW pracowników oraz ubezpieczenia ochrony prawnej, transportowe oraz BI. Wzrasta też sprzedaż gwarancji ubezpieczeniowych. Coraz więcej przedsiębiorców korzysta z pakietów assistance.")

54

Ubezpieczenie pakietowe

Pakiety to zwykle standardowe ubezpieczenia dla firm handlowych, produkcyjnych, usługowych, transportowych , w zależności od specyfiki branży, zapewniające ochronę za z góry określoną cenę. Uproszczona procedura zawierania umowy i zarządzania polisą, Duża elastyczność i indywidualizacja pakietów, (np. dla aptek, piekarń, masarni) Składkę ubezpieczyciel ustala uwzględniając m. in. rodzaj działalności, stopień ryzyka i ………….wysokość sumy ubezpieczenia.

Składkę ubezpieczyciel ustala uwzględniając. m. in. rodzaj działalności, stopień ryzyka i ………….wysokość sumy ubezpieczenia.")

55

Przykładowe pakiety Allianz Firma. Pakiet dla mikroprzedsiębiorstw, o obrotach rocznych nie przekraczających 1 mln zł, nieruchomościach wartości nie więcej niż 500 tys. zł, majątku ruchomym nie większym niż 100 tys.zł oraz zatrudniających nie więcej niż 9pracowników. Obejmuje ubezpieczenie mienia oraz assistance. możliwość rozszerzenia o OC oraz siedem dodatkowych klauzul w zakresie mienia. OWU nie zawiera wykazu branż wyłączonych z ubezpieczenia. .

56

Przykładowe pakiety Compensa Firma. Konfigurowalny pakiet dla firm, nie wymagający wykupywania określonych ubezpieczeń. Istnieje możliwość wyboru ubezpieczenia typu all risks bądź od nazwanych rodzajów ryzyka. Pakiet może obejmować ubezpieczenie mienia, NNW, OC, Assistance czy danych cyfrowych. OWU nie zawiera wykazu branż wyłączonych z ubezpieczenia.

57

Przykładowe pakiety Moja Firma w ofercie Ergo Hestii. Pakiet dla małych firm usługowych, produkcyjnych i handlowych, których majątek nie przekracza 1 mln zł, a roczny obrót nie jest większy niż 2 mln zł. Zawiera ochronę ubezpieczeniową mienia i OC w zakresie podstawowym bądź pełnym. Możliwe rozszerzenie m.in. o NNW pracowników. OWU nie zawiera wykazu branż wyłączonych z ubezpieczenia.

58

Ubezpieczenie należności

oferują m.in. Euler Hermes, Coface i KUKE. Szczególnie ważne ponieważ zatory płatnicze szczególnie groźne dla MSP, Coface Smart, Przyznawanie , przy min. formalności limitów kredytowych do 50 tys. zł Uproszczone administrowanie polisa online, Wsparcie ubezpieczyciela procesie polubownej i sądowej windykacji należności (windykacja bezpłatna) Firma otrzymuje opiekuna, Dostęp do innych usług na preferencyjnych warunkach.

Firma otrzymuje opiekuna, Dostęp do innych usług na preferencyjnych warunkach.")

59

Problemy Nieuświadomienie części ryzyk przez MSP,

Świadomość zagrożeń rośnie wraz z przedsiębiorstwem, Niedoubezpieczenie części MSP i wyłączenie części z nich z ochrony ubezpieczeniowej, Niedoceniany rynek i niedoszacowany rynek MSP, Konieczność prowadzenia badań naukowych i statystyk.

60

Dziękuję za uwagę

61

Dyskusja Dzień Ekspercki 26 kwietnia 2013 r.

62

Do zobaczenia za godzinę!

Przerwa Obiadowa Do zobaczenia za godzinę! Dzień Ekspercki 26 kwietnia 2013 r.

63

Panel III Dzień Ekspercki 26 kwietnia 2013 r.

64

Dr hab. Magdalena Szczepańska

Grupowe ubezpieczenie na życie jako element polityki pracodawcy

65

Dr Jakub Pokrzywniak Projekt IMD2 – czy nowa dyrektywa przyczyni się do wzrostu poziomy ochrony klientów korzystających z usług pośredników ubezpieczeniowych?

66

dr Jakub Pokrzywniak, Partner

PROJEKT IMD2 – CZY NOWA DYREKTYWA PRZYCZYNI SIĘ DO WZROSTU POZIOMU OCHRONY KLIENTÓW KORZYSTAJĄCYCH Z USŁUG POŚREDNIKÓW UBEZPIECZENIOWYCH? dr Jakub Pokrzywniak, Partner 23 kwietnia 2013 r., Warszawa

67

dr Jakub Pokrzywniak, Partner

PROJEKT IMD2 – CZY NOWA DYREKTYWA PRZYCZYNI SIĘ DO WZROSTU POZIOMU OCHRONY KLIENTÓW KORZYSTAJĄCYCH Z USŁUG POŚREDNIKÓW UBEZPIECZENIOWYCH? dr Jakub Pokrzywniak, Partner 23 kwietnia 2013 r., Warszawa

68

AKTUALNY STAN PRAWNY Brak obowiązku prawnego ujawniania wynagrodzenia pośrednika ubezpieczeniowego.

69

DOŚWIADCZENIA INNYCH PAŃSTW

Raport PwC (Study on the impact of the revision of the Insurance Mediation Directive (ETD/2007/IM/B2/51)): “industry respondents stated that disclosure of remuneration could lead to counterproductive choices by consumers, and that the split between the risk and remuneration values in the premium would not have any bearing on the quality of the product” - s. 58; „mandatory remuneration disclosure would only confuse consumers and would actually have a negative effect on consumer behaviour”

): industry respondents stated that disclosure of remuneration could lead to counterproductive choices by consumers, and that the split between the risk and remuneration values in the premium would not have any bearing on the quality of the product - s. 58; „mandatory remuneration disclosure would only confuse consumers and would actually have a negative effect on consumer behaviour")

70

UZASADNIENIE OBOWIĄZKU TRANSPARENTNOŚCI WYNAGRODZENIA (1)

Uzasadnienie wniosku Komisji Europejskiej dotyczącego dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II): „Obecnie konsumenci coraz częściej poszukują stosownych informacji i coraz większą uwagę zwracają na ponoszone koszty.” „Wymóg ujawniania informacji na temat poszczególnych elementów całkowitej ceny – w tym wynagrodzenia pośrednika – umożliwi klientom dokonywanie wyboru w oparciu o zakres ubezpieczenia, powiązane usługi (np. obsługę szkód przez pośrednika) i cenę.” „Obowiązek ujawniania informacji na temat wynagrodzenia powinien mieć pozytywny wpływ na konkurencję w sektorze dystrybucji ubezpieczeń, ponieważ zapewni konsumentom dostęp do obszerniejszych informacji na temat produktów i kosztów, a także możliwych konfliktów interesów.”

: „Obecnie konsumenci coraz częściej poszukują stosownych informacji i coraz większą uwagę zwracają na ponoszone koszty. „Wymóg ujawniania informacji na temat poszczególnych elementów całkowitej ceny – w tym wynagrodzenia pośrednika – umożliwi klientom dokonywanie wyboru w oparciu o zakres ubezpieczenia, powiązane usługi (np. obsługę szkód przez pośrednika) i cenę. „Obowiązek ujawniania informacji na temat wynagrodzenia powinien mieć pozytywny wpływ na konkurencję w sektorze dystrybucji ubezpieczeń, ponieważ zapewni konsumentom dostęp do obszerniejszych informacji na temat produktów i kosztów, a także możliwych konfliktów interesów.")

71

UZASADNIENIE OBOWIĄZKU TRANSPARENTNOŚCI WYNAGRODZENIA (2)

Uzasadnienie wniosku Komisji Europejskiej dotyczącego dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II): „Kilka państw członkowskich UE już wprowadziło wymóg ujawniania informacji na temat wynagrodzeń w odniesieniu do niektórych produktów ubezpieczeniowych, natomiast w stosunku do produktów inwestycyjnych wymóg ten wprowadzi MiFID II.” „Obowiązek ujawniania informacji na temat wynagrodzeń musi być jednak wdrożony w sposób zapewniający możliwość dokonania porównania między pośrednikami i bezpośrednimi ubezpieczycielami. Dostępność informacji na temat ceny ochrony ubezpieczeniowej oraz kosztów dystrybucji zapewni możliwość ich porównania.”

: „Kilka państw członkowskich UE już wprowadziło wymóg ujawniania informacji na temat wynagrodzeń w odniesieniu do niektórych produktów ubezpieczeniowych, natomiast w stosunku do produktów inwestycyjnych wymóg ten wprowadzi MiFID II. „Obowiązek ujawniania informacji na temat wynagrodzeń musi być jednak wdrożony w sposób zapewniający możliwość dokonania porównania między pośrednikami i bezpośrednimi ubezpieczycielami. Dostępność informacji na temat ceny ochrony ubezpieczeniowej oraz kosztów dystrybucji zapewni możliwość ich porównania.")

72

POJĘCIE WYNAGRODZENIA (1)

Wniosek Komisji Europejskiej dotyczący dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II): ”oznacza prowizję, honorarium, opłatę lub inną płatność, w tym korzyść ekonomiczną jakiegokolwiek rodzaju, oferowane lub przekazywane w związku z działalnością w zakresie pośrednictwa ubezpieczeniowego;” Komisja Rynku Wewnętrznego i Ochrony Konsumentów w projekcie opinii z dnia 19 grudnia 2012 r. dla Komisji Gospodarczej i Monetarnej w sprawie IMD II (sprawozdawca: Catherine Stihler), a także Europejski Komitet Ekonomiczno-Społeczny w projekcie opinii z dnia 27 listopada 2012 r. w sprawie IMD II (sprawozdawca: Ellen Nygren) przychylają się do brzmienia pojęcia wynagrodzenia zaproponowanego przez Komisję Europejską.

: oznacza prowizję, honorarium, opłatę lub inną płatność, w tym korzyść ekonomiczną jakiegokolwiek rodzaju, oferowane lub przekazywane w związku z działalnością w zakresie pośrednictwa ubezpieczeniowego; Komisja Rynku Wewnętrznego i Ochrony Konsumentów w projekcie opinii z dnia 19 grudnia 2012 r. dla Komisji Gospodarczej i Monetarnej w sprawie IMD II (sprawozdawca: Catherine Stihler), a także Europejski Komitet Ekonomiczno-Społeczny w projekcie opinii z dnia 27 listopada 2012 r. w sprawie IMD II (sprawozdawca: Ellen Nygren) przychylają się do brzmienia pojęcia wynagrodzenia zaproponowanego przez Komisję Europejską.")

73

POJĘCIE WYNAGRODZENIA (2)

Projekt sprawozdania z dnia 14 grudnia 2012 r. w sprawie wniosku dotyczącego dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II) (sprawozdawca: Werner Langen): „oznacza wszelkiego rodzaju prowizję, honorarium, opłatę lub inną płatność, oferowane lub przekazywane w związku z działalnością w zakresie pośrednictwa ubezpieczeniowego;”

(sprawozdawca: Werner Langen): „oznacza wszelkiego rodzaju prowizję, honorarium, opłatę lub inną płatność, oferowane lub przekazywane w związku z działalnością w zakresie pośrednictwa ubezpieczeniowego;")

74

ART. 17 IMD II – ZAKRES OBOWIĄZKU INFORMOWANIA O WYNAGRODZENIU POŚREDNIKA UBEZPIECZENIOWEGO (1)

Wniosek Komisji Europejskiej dotyczący dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II): art. 17 ust. 1 lit. d-e IMD II “przed zawarciem każdej umowy ubezpieczenia pośrednik ubezpieczeniowy dostarcza klientowi m.in. następujące informacje: charakter wynagrodzenia otrzymanego w związku z umową ubezpieczenia; czy w odniesieniu do umowy ubezpieczenia, działa to: (i) jako honorarium, a więc wynagrodzenie wypłacane bezpośrednio przez klienta; lub (ii) w oparciu o prowizję dowolnego rodzaju, która jest wynagrodzeniem wliczonym do składki ubezpieczeniowej; lub (iii) na podstawie połączenia obu (i) i (ii);”

: art. 17 ust. 1 lit. d-e IMD II. przed zawarciem każdej umowy ubezpieczenia pośrednik ubezpieczeniowy dostarcza klientowi m.in. następujące informacje: charakter wynagrodzenia otrzymanego w związku z umową ubezpieczenia; czy w odniesieniu do umowy ubezpieczenia, działa to: (i) jako honorarium, a więc wynagrodzenie wypłacane bezpośrednio przez klienta; lub. (ii) w oparciu o prowizję dowolnego rodzaju, która jest wynagrodzeniem wliczonym do składki ubezpieczeniowej; lub. (iii) na podstawie połączenia obu (i) i (ii);")

75

ART. 17 IMD II – ZAKRES OBOWIĄZKU INFORMOWANIA O WYNAGRODZENIU POŚREDNIKA UBEZPIECZENIOWEGO (2)

Wniosek Komisji Europejskiej dotyczący dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II): art. 17 ust. 1 lit. f-g IMD II „jeśli pośrednik będzie otrzymywał honorarium lub prowizję dowolnego rodzaju, pełną kwotę wynagrodzenia dotyczącego produktów ubezpieczeniowych oferowaną lub rozważaną lub, w przypadku gdy nie jest możliwe podanie dokładnej kwoty, podstawę obliczenia wszystkich honorariów, prowizji lub połączenia obu; czy kwota prowizji jest oparta na osiągnięciu uzgodnionych celów lub progów odnoszących się do ubezpieczenia umieszczonego przez pośrednika u ubezpieczyciela, cele lub progi, jak również kwoty należne po ich osiągnięciu.”

: art. 17 ust. 1 lit. f-g IMD II. „jeśli pośrednik będzie otrzymywał honorarium lub prowizję dowolnego rodzaju, pełną kwotę wynagrodzenia dotyczącego produktów ubezpieczeniowych oferowaną lub rozważaną lub, w przypadku gdy nie jest możliwe podanie dokładnej kwoty, podstawę obliczenia wszystkich honorariów, prowizji lub połączenia obu; czy kwota prowizji jest oparta na osiągnięciu uzgodnionych celów lub progów odnoszących się do ubezpieczenia umieszczonego przez pośrednika u ubezpieczyciela, cele lub progi, jak również kwoty należne po ich osiągnięciu.")

76

ART. 17 IMD II – ZAKRES OBOWIĄZKU INFORMOWANIA O WYNAGRODZENIU POŚREDNIKA UBEZPIECZENIOWEGO (3)

Projekt sprawozdania z dnia 14 grudnia 2012 r. w sprawie wniosku dotyczącego dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II) (sprawozdawca: Werner Langen): Komisja Gospodarcza i Monetarna proponuje wykreślić art. 17 ust. 1 lit. d,f,g IMD II; art. 17 a IMD II (zaproponowany przez Komisję Gospodarczą i Monetarną) „Państwa członkowskie mogą nałożyć na pośredników ubezpieczeniowych i pracowników zakładów ubezpieczeń bardziej rygorystyczne obowiązki ujawniania informacji niż wymogi określone w niniejszej dyrektywie lub utrzymać takie obowiązki, o ile zachowane zostaną równe warunki działania dla różnych sposobów sprzedaży i pośrednictwa oraz pod warunkiem zachowania proporcjonalności między wynikającymi z tego obciążeniami administracyjnymi a celem ochrony konsumentów.”

(sprawozdawca: Werner Langen): Komisja Gospodarcza i Monetarna proponuje wykreślić art. 17 ust. 1 lit. d,f,g IMD II; art. 17 a IMD II (zaproponowany przez Komisję Gospodarczą i Monetarną) „Państwa członkowskie mogą nałożyć na pośredników ubezpieczeniowych i pracowników zakładów ubezpieczeń bardziej rygorystyczne obowiązki ujawniania informacji niż wymogi określone w niniejszej dyrektywie lub utrzymać takie obowiązki, o ile zachowane zostaną równe warunki działania dla różnych sposobów sprzedaży i pośrednictwa oraz pod warunkiem zachowania proporcjonalności między wynikającymi z tego obciążeniami administracyjnymi a celem ochrony konsumentów.")

77

ART. 17 IMD II – ZAKRES OBOWIĄZKU INFORMOWANIA O WYNAGRODZENIU POŚREDNIKA UBEZPIECZENIOWEGO (4)

Projekt opinii z dnia 19 grudnia 2012 r. Komisji Rynku Wewnętrznego i Ochrony Konsumentów dla Komisji Gospodarczej i Monetarnej w sprawie wniosku dotyczącego dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II) (sprawozdawca: Catherine Stihler): Komisja Rynku Wewnętrznego i Ochrony Konsumentów przychyla się do brzmienia art. 17 ust. 1 lit. d-g IMD II zawartego we wniosku Komisji Europejskiej dotyczącego dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II), z wyjątkiem pkt. g, któremu proponuje się nadać następujące brzmienie: „zakazane jest pobieranie prowizji uzależnionej od osiągnięcia uzgodnionych celów lub progów w odniesieniu do transakcji, w których zawarciu z ubezpieczycielem pośrednik pośredniczył.”

(sprawozdawca: Catherine Stihler): Komisja Rynku Wewnętrznego i Ochrony Konsumentów przychyla się do brzmienia art. 17 ust. 1 lit. d-g IMD II zawartego we wniosku Komisji Europejskiej dotyczącego dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II), z wyjątkiem pkt. g, któremu proponuje się nadać następujące brzmienie: „zakazane jest pobieranie prowizji uzależnionej od osiągnięcia uzgodnionych celów lub progów w odniesieniu do transakcji, w których zawarciu z ubezpieczycielem pośrednik pośredniczył.")

78

OKRES PRZEJŚCIOWY DLA UBEZPIECZEŃ NON - LIFE

ART. 17 IMD II – ZAKRES OBOWIĄZKU INFORMOWANIA O WYNAGRODZENIU POŚREDNIKA UBEZPIECZENIOWEGO (5) OKRES PRZEJŚCIOWY DLA UBEZPIECZEŃ NON - LIFE Wniosek Komisji Europejskiej dotyczący dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II): art. 17 ust. 2 IMD II „Na zasadzie odstępstwa od ust. 1 lit. f) przez pięć lat od daty wejścia w życie niniejszej dyrektywy pośrednik pośredniczący w zawieraniu umów ubezpieczenia innych niż umowy należące do którejkolwiek z grup określonych w załączniku I do dyrektywy 2002/83/WE, przed zawarciem jakiejkolwiek takiej umowy ubezpieczenia, jeżeli ma otrzymać wynagrodzenie w postaci honorarium lub prowizji, (a) przekazuje klientowi, na jego żądanie, kwotę lub w przypadku gdy nie ma możliwości podania dokładnej kwoty – podstawę obliczenia honorarium lub prowizji lub wynagrodzenia stanowiącego ich połączenie; (b) informuje klienta o przysługującym mu prawie do żądania informacji, o których mowa w lit. a.”

OKRES PRZEJŚCIOWY DLA UBEZPIECZEŃ NON - LIFE. Wniosek Komisji Europejskiej dotyczący dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II): art. 17 ust. 2 IMD II. „Na zasadzie odstępstwa od ust. 1 lit. f) przez pięć lat od daty wejścia w życie niniejszej dyrektywy pośrednik pośredniczący w zawieraniu umów ubezpieczenia innych niż umowy należące do którejkolwiek z grup określonych w załączniku I do dyrektywy 2002/83/WE, przed zawarciem jakiejkolwiek takiej umowy ubezpieczenia, jeżeli ma otrzymać wynagrodzenie w postaci honorarium lub prowizji, (a) przekazuje klientowi, na jego żądanie, kwotę lub w przypadku gdy nie ma możliwości podania dokładnej kwoty – podstawę obliczenia honorarium lub prowizji lub wynagrodzenia stanowiącego ich połączenie; (b) informuje klienta o przysługującym mu prawie do żądania informacji, o których mowa w lit. a.")

79

ART. 17 IMD II – ZAKRES OBOWIĄZKU INFORMOWANIA O WYNAGRODZENIU POŚREDNIKA UBEZPIECZENIOWEGO (6)

OKRES PRZEJŚCIOWY DLA UBEZPIECZEŃ NON - LIFE Europejski Komitet Ekonomiczno-Społeczny w projekcie opinii z dnia 27 listopada 2012 r. w sprawie IMD II (sprawozdawca: Ellen Nygren) przychyla się do brzmienia art. 17 ust. 2 IMD II zaproponowanego przez Komisję Europejską

przychyla się do brzmienia art. 17 ust. 2 IMD II zaproponowanego przez Komisję Europejską")

80

ART. 17 IMD II – ZAKRES OBOWIĄZKU INFORMOWANIA O WYNAGRODZENIU POŚREDNIKA UBEZPIECZENIOWEGO (7)

OKRES PRZEJŚCIOWY DLA UBEZPIECZEŃ NON - LIFE Projekt sprawozdania z dnia 14 grudnia 2012 r. w sprawie wniosku dotyczącego dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II) (sprawozdawca: Werner Langen): Komisja Gospodarcza i Monetarna sugeruje wykreślić zaproponowane przez Komisję Europejską regulacje w zakresie informowania konsumenta o wynagrodzeniu pośrednika ubezpieczeniowego.

(sprawozdawca: Werner Langen): Komisja Gospodarcza i Monetarna sugeruje wykreślić zaproponowane przez Komisję Europejską regulacje w zakresie informowania konsumenta o wynagrodzeniu pośrednika ubezpieczeniowego.")

81

OKRES PRZEJŚCIOWY DLA UBEZPIECZEŃ NON - LIFE

ART. 17 IMD II – ZAKRES OBOWIĄZKU INFORMOWANIA O WYNAGRODZENIU POŚREDNIKA UBEZPIECZENIOWEGO (8) OKRES PRZEJŚCIOWY DLA UBEZPIECZEŃ NON - LIFE Projekt opinii z dnia 19 grudnia 2012 r. Komisji Rynku Wewnętrznego i Ochrony Konsumentów dla Komisji Gospodarczej i Monetarnej w sprawie wniosku dotyczącego dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II) (sprawozdawca: Catherine Stihler): „2. Na zasadzie odstępstwa od ust. 1 lit. f) przez pięć lat od daty wejścia w życie niniejszej dyrektywy pośrednik pośredniczący w zawieraniu umów ubezpieczenia innych niż umowy należące do którejkolwiek z grup określonych w załączniku I do dyrektywy 2002/83/WE, przed zawarciem jakiejkolwiek takiej umowy ubezpieczenia, jeżeli ma otrzymać wynagrodzenie w postaci honorarium lub prowizji, musi (a) przekazać klientowi kwotę lub, w przypadku gdy nie ma możliwości podania dokładnej kwoty, podstawę obliczenia honorarium lub prowizji lub wynagrodzenia stanowiącego ich połączenie.”

OKRES PRZEJŚCIOWY DLA UBEZPIECZEŃ NON - LIFE. Projekt opinii z dnia 19 grudnia 2012 r. Komisji Rynku Wewnętrznego i Ochrony Konsumentów dla Komisji Gospodarczej i Monetarnej w sprawie wniosku dotyczącego dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II) (sprawozdawca: Catherine Stihler): „2. Na zasadzie odstępstwa od ust. 1 lit. f) przez pięć lat od daty wejścia w życie niniejszej dyrektywy pośrednik pośredniczący w zawieraniu umów ubezpieczenia innych niż umowy należące do którejkolwiek z grup określonych w załączniku I do dyrektywy 2002/83/WE, przed zawarciem jakiejkolwiek takiej umowy ubezpieczenia, jeżeli ma otrzymać wynagrodzenie w postaci honorarium lub prowizji, musi. (a) przekazać klientowi kwotę lub, w przypadku gdy nie ma możliwości podania dokładnej kwoty, podstawę obliczenia honorarium lub prowizji lub wynagrodzenia stanowiącego ich połączenie.")

82

OBOWIĄZEK ZAKŁADU UBEZPIECZEŃ INFORMOWANIA O ZMIENNYM SKŁADNIKU WYNAGRODZENIA PRACOWNIKA (1)

Wniosek Komisji Europejskiej dotyczący dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II): art. 17 ust. 3 IMD II „Zakład ubezpieczeń lub pośrednik ubezpieczeniowy informuje również klienta o charakterze i podstawie obliczenia kwoty zmiennego składnika wynagrodzenia otrzymanego przez jakiegokolwiek ich pracownika z tytułu dystrybucji danego produktu ubezpieczeniowego i administrowania nim.” Komisja Rynku Wewnętrznego i Ochrony Konsumentów w projekcie opinii z dnia 19 grudnia 2012 r. dla Komisji Gospodarczej i Monetarnej w sprawie IMD II (sprawozdawca: Catherine Stihler), a także Europejski Komitet Ekonomiczno-Społeczny w projekcie opinii z dnia 27 listopada 2012 r. w sprawie IMD II (sprawozdawca: Ellen Nygren) przychylają się do brzmienia art. 17 ust. 3 IMD II zaproponowanego przez Komisję Europejską.

: art. 17 ust. 3 IMD II „Zakład ubezpieczeń lub pośrednik ubezpieczeniowy informuje również klienta o charakterze i podstawie obliczenia kwoty zmiennego składnika wynagrodzenia otrzymanego przez jakiegokolwiek ich pracownika z tytułu dystrybucji danego produktu ubezpieczeniowego i administrowania nim. Komisja Rynku Wewnętrznego i Ochrony Konsumentów w projekcie opinii z dnia 19 grudnia 2012 r. dla Komisji Gospodarczej i Monetarnej w sprawie IMD II (sprawozdawca: Catherine Stihler), a także Europejski Komitet Ekonomiczno-Społeczny w projekcie opinii z dnia 27 listopada 2012 r. w sprawie IMD II (sprawozdawca: Ellen Nygren) przychylają się do brzmienia art. 17 ust. 3 IMD II zaproponowanego przez Komisję Europejską.")

83

OBOWIĄZEK ZAKŁADU UBEZPIECZEŃ INFORMOWANIA O ZMIENNYM SKŁADNIKU WYNAGRODZENIA PRACOWNIKA (2)

Projekt sprawozdania z dnia 14 grudnia 2012 r. w sprawie wniosku dotyczącego dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II) (sprawozdawca: Werner Langen): Komisja Gospodarcza i Monetarna sugeruje wykreślić zaproponowany przez Komisję Europejską art. 17 ust. 3 IMD II dotyczący obowiązku zakładu ubezpieczeń informowania konsumenta o zmiennym składniku wynagrodzenia jego pracownika z tytułu dystrybucji danego produktu ubezpieczeniowego i administrowania nim.

(sprawozdawca: Werner Langen): Komisja Gospodarcza i Monetarna sugeruje wykreślić zaproponowany przez Komisję Europejską art. 17 ust. 3 IMD II dotyczący obowiązku zakładu ubezpieczeń informowania konsumenta o zmiennym składniku wynagrodzenia jego pracownika z tytułu dystrybucji danego produktu ubezpieczeniowego i administrowania nim.")

84

ART. 17 IMD II – ZAKRES OBOWIĄZKU INFORMOWANIA O WYNAGRODZENIU POŚREDNIKA UBEZPIECZENIOWEGO (1)

AKTY DELEGOWANE Wniosek Komisji Europejskiej dotyczący dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II): art. 17 ust. 5 IMD II „Komisja jest uprawniona do przyjęcia aktów delegowanych zgodnie z art. 33. Te akty delegowane określają: (a) odpowiednie kryteria służące określeniu sposobu ujawnienia klientowi wynagrodzenia pośrednika, w tym prowizji warunkowej, o czym jest mowa w ust. 1 lit. f) i g) i ust. 2 niniejszego artykułu; (b) odpowiednie kryteria służące określeniu, w szczególności, podstawy obliczania wszelkich honorariów lub prowizji lub obu tych rodzajów wynagrodzenia łącznie; (c) kroki, których podjęcia można w normalnych okolicznościach oczekiwać od pośredników ubezpieczeniowych i zakładów ubezpieczeń, w celu ujawnienia klientom ich wynagrodzenia.”

: art. 17 ust. 5 IMD II. „Komisja jest uprawniona do przyjęcia aktów delegowanych zgodnie z art. 33. Te akty delegowane określają: (a) odpowiednie kryteria służące określeniu sposobu ujawnienia klientowi wynagrodzenia pośrednika, w tym prowizji warunkowej, o czym jest mowa w ust. 1 lit. f) i g) i ust. 2 niniejszego artykułu; (b) odpowiednie kryteria służące określeniu, w szczególności, podstawy obliczania wszelkich honorariów lub prowizji lub obu tych rodzajów wynagrodzenia łącznie; (c) kroki, których podjęcia można w normalnych okolicznościach oczekiwać od pośredników ubezpieczeniowych i zakładów ubezpieczeń, w celu ujawnienia klientom ich wynagrodzenia.")

85

ART. 17 IMD II – ZAKRES OBOWIĄZKU INFORMOWANIA O WYNAGRODZENIU POŚREDNIKA UBEZPIECZENIOWEGO (2)

AKTY DELEGOWANE Komisja Rynku Wewnętrznego i Ochrony Konsumentów w projekcie opinii z dnia 19 grudnia 2012 r. dla Komisji Gospodarczej i Monetarnej w sprawie IMD II (sprawozdawca: Catherine Stihler), a także Europejski Komitet Ekonomiczno-Społeczny w projekcie opinii z dnia 27 listopada 2012 r. w sprawie IMD II (sprawozdawca: Ellen Nygren) przychylają się do brzmienia art. 17 ust. 5 IMD II zaproponowanego przez Komisję Europejską

, a także Europejski Komitet Ekonomiczno-Społeczny w projekcie opinii z dnia 27 listopada 2012 r. w sprawie IMD II (sprawozdawca: Ellen Nygren) przychylają się do brzmienia art. 17 ust. 5 IMD II zaproponowanego przez Komisję Europejską")

86

ART. 17 IMD II – ZAKRES OBOWIĄZKU INFORMOWANIA O WYNAGRODZENIU POŚREDNIKA UBEZPIECZENIOWEGO (3)

AKTY DELEGOWANE Projekt sprawozdania z dnia 14 grudnia 2012 r. w sprawie wniosku dotyczącego dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II) (sprawozdawca: Werner Langen): Komisja Gospodarcza i Monetarna sugeruje wykreślić zaproponowany przez Komisję Europejską art. 17 ust. 5 IMD II dotyczący aktów delegowanych.

(sprawozdawca: Werner Langen): Komisja Gospodarcza i Monetarna sugeruje wykreślić zaproponowany przez Komisję Europejską art. 17 ust. 5 IMD II dotyczący aktów delegowanych.")

87

BRAK OBOWIĄZKU INFORMOWANIA KLIENTÓW PROFESJONALNYCH O WYNAGRODZENIU (1)

Wniosek Komisji Europejskiej dotyczący dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II): art.19 ust. 1 IMD II „Informacji określonych w art. 16, 17 i 18 nie trzeba udzielać, jeżeli pośrednik ubezpieczeniowy lub zakład ubezpieczeń pośredniczą w ubezpieczeniu dużego ryzyka, w przypadku pośrednictwa prowadzonego przez pośredników reasekuracyjnych lub zakłady ubezpieczeń, ani też w stosunku do klientów profesjonalnych określonych w załączniku.” Komisja Rynku Wewnętrznego i Ochrony Konsumentów w projekcie opinii z dnia 19 grudnia 2012 r. dla Komisji Gospodarczej i Monetarnej w sprawie IMD II (sprawozdawca: Catherine Stihler), a także Europejski Komitet Ekonomiczno-Społeczny w projekcie opinii z dnia 27 listopada 2012 r. w sprawie IMD II (sprawozdawca: Ellen Nygren) przychylają się do brzmienia art. 19 ust. 1 IMD II zaproponowanego przez Komisję Europejską.

: art.19 ust. 1 IMD II „Informacji określonych w art. 16, 17 i 18 nie trzeba udzielać, jeżeli pośrednik ubezpieczeniowy lub zakład ubezpieczeń pośredniczą w ubezpieczeniu dużego ryzyka, w przypadku pośrednictwa prowadzonego przez pośredników reasekuracyjnych lub zakłady ubezpieczeń, ani też w stosunku do klientów profesjonalnych określonych w załączniku. Komisja Rynku Wewnętrznego i Ochrony Konsumentów w projekcie opinii z dnia 19 grudnia 2012 r. dla Komisji Gospodarczej i Monetarnej w sprawie IMD II (sprawozdawca: Catherine Stihler), a także Europejski Komitet Ekonomiczno-Społeczny w projekcie opinii z dnia 27 listopada 2012 r. w sprawie IMD II (sprawozdawca: Ellen Nygren) przychylają się do brzmienia art. 19 ust. 1 IMD II zaproponowanego przez Komisję Europejską.")

88

BRAK OBOWIĄZKU INFORMOWANIA KLIENTÓW PROFESJONALNYCH O WYNAGRODZENIU (2)

Projekt sprawozdania z dnia 14 grudnia 2012 r. w sprawie wniosku dotyczącego dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II) (sprawozdawca: Werner Langen): art. 19 ust. 1 IMD II „Informacji określonych w art. 16, 17 i 18 nie trzeba udzielać, jeżeli pośrednik ubezpieczeniowy lub zakład ubezpieczeń pośredniczą w ubezpieczeniu dużego ryzyka lub w przypadku pośrednictwa prowadzonego przez pośredników reasekuracyjnych lub zakłady reasekuracji.”

(sprawozdawca: Werner Langen): art. 19 ust. 1 IMD II „Informacji określonych w art. 16, 17 i 18 nie trzeba udzielać, jeżeli pośrednik ubezpieczeniowy lub zakład ubezpieczeń pośredniczą w ubezpieczeniu dużego ryzyka lub w przypadku pośrednictwa prowadzonego przez pośredników reasekuracyjnych lub zakłady reasekuracji.")

89

PRIPS A WYNAGRODZENIE POŚREDNIKA UBEZPIECZENIOWEGO (1)

Wniosek Komisji Europejskiej dotyczący dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II): art. 24 ust. 5 IMD II „W przypadku poinformowania klienta, że doradztwo jest świadczone w sposób niezależny, pośrednik ubezpieczeniowy lub zakład ubezpieczeń: (…) (b) nie może, w związku ze świadczeniem usługi na rzecz klientów, akceptować ani przyjmować honorarium, prowizji lub innych korzyści pieniężnych uiszczanych lub przekazywanych przez jakąkolwiek osobę trzecią lub osobę działającą w imieniu osoby trzecie.” Komisja Rynku Wewnętrznego i Ochrony Konsumentów w projekcie opinii z dnia 19 grudnia 2012 r. dla KomisjiGospodarczej i Monetarnej w sprawie IMD II (sprawozdawca: Catherine Stihler), a także Europejski Komitet Ekonomiczno-Społeczny w projekcie opinii z dnia 27 listopada 2012 r. w sprawie IMD II (sprawozdawca: Ellen Nygren) przychylają się do brzmienia art. 24 ust. 5 IMD II zaproponowanego przez Komisję Europejską.

: art. 24 ust. 5 IMD II „W przypadku poinformowania klienta, że doradztwo jest świadczone w sposób niezależny, pośrednik ubezpieczeniowy lub zakład ubezpieczeń: (…) (b) nie może, w związku ze świadczeniem usługi na rzecz klientów, akceptować ani przyjmować honorarium, prowizji lub innych korzyści pieniężnych uiszczanych lub przekazywanych przez jakąkolwiek osobę trzecią lub osobę działającą w imieniu osoby trzecie. Komisja Rynku Wewnętrznego i Ochrony Konsumentów w projekcie opinii z dnia 19 grudnia 2012 r. dla KomisjiGospodarczej i Monetarnej w sprawie IMD II (sprawozdawca: Catherine Stihler), a także Europejski Komitet Ekonomiczno-Społeczny w projekcie opinii z dnia 27 listopada 2012 r. w sprawie IMD II (sprawozdawca: Ellen Nygren) przychylają się do brzmienia art. 24 ust. 5 IMD II zaproponowanego przez Komisję Europejską.")

90

PRIPS A WYNAGRODZENIE POŚREDNIKA UBEZPIECZENIOWEGO (2)

Projekt sprawozdania z dnia 14 grudnia 2012 r. w sprawie wniosku dotyczącego dyrektywy Parlamentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD II) (sprawozdawca: Werner Langen): Komisja Gospodarcza i Monetarna sugeruje wykreślić zaproponowany przez Komisję Europejską art. 24 ust. 5 IMD II dotyczący zakazu przyjmowania wynagrodzenia przez pośrednika ubezpieczeniowego w przypadku PRIPS.

(sprawozdawca: Werner Langen): Komisja Gospodarcza i Monetarna sugeruje wykreślić zaproponowany przez Komisję Europejską art. 24 ust. 5 IMD II dotyczący zakazu przyjmowania wynagrodzenia przez pośrednika ubezpieczeniowego w przypadku PRIPS.")

91

PODSUMOWANIE

92

DZIĘKUJĘ ZA UWAGĘ

93

Warszawa: ul. Polna 11 Warszawa T: F: Poznań: ul. Paderewskiego 7 Poznań T: F:

94

Michał Lewandowski Mity funkcjonujące na rynku ubezpieczeń w relacji Przedsiębiorca - Ubezpieczyciel

95

„Mity” funkcjonujące na rynku ubezpieczeń

w relacji Przedsiębiorca – Ubezpieczyciel. Michał Lewandowski Alternative Sp. z o.o. ul. Nowogrodzka 56A lok. 305, Warszawa tel ,

96

„Jak ma coś się wydarzyć, to na pewno nie u mnie.”

„Po co się ubezpieczać i tak nie zapłacą.” „Mam ubezpieczenie i jestem chroniony od wszystkiego.” Produkty ubezpieczeniowe dostępne na rynku: FLEXA +EC, ALL RISKS, CAR/EAR, CPM, MB, EEI, CARGO (Marine), ALOP, BI, MLOP, PA, GTPL, PRODUCT LIABILITY, CARRIER LIABILITY, FORWARDER LIABILITY, PI, D&O, BBB, FINANCIAL LINES, ELECTRONIC & COMPUTER CRIME … Zakres udzielonej ochrony – różnice w OWU, szczególne warunki ubezpieczenia. Transfer ryzyka na inne podmioty.

, ALOP, BI, MLOP, PA, GTPL, PRODUCT LIABILITY, CARRIER LIABILITY, FORWARDER LIABILITY, PI, D&O, BBB, FINANCIAL LINES, ELECTRONIC & COMPUTER CRIME … Zakres udzielonej ochrony – różnice w OWU, szczególne warunki. ubezpieczenia. Transfer ryzyka na inne podmioty.")

97

Tanie ubezpieczenie = dobre rozwiązanie.

„Jestem u Was ubezpieczony od tylu (….) lat, a jak mam szkodę to nie chcecie mi wypłacić odszkodowania.” Zakłady Ubezpieczeń jako podmioty najwyższego stopnia zaufania ? „Doradca” ubezpieczeniowy (agenci, brokerzy …. i inni). Upraszczanie procesów - nowoczesna likwidacja szkód: infolinia : „Jesteśmy dla Ciebie dostępni, zadzwoń a udzielimy Ci wyczerpującej informacji”, akta elektroniczne, korespondencja drogą elektroniczną, automatyczna korespondencja wysyłana przez system. Likwidacja szkody w ustawowych terminach (T,Q,M) „Świadomy”ubezpieczający, ubezpieczony, poszkodowany, uprawniony. Nie ma innej drogi, tylko rozstrzygnięcie sporu przez Sąd.

lat, a jak mam szkodę to nie. chcecie mi wypłacić odszkodowania. Zakłady Ubezpieczeń jako podmioty najwyższego stopnia zaufania „Doradca ubezpieczeniowy (agenci, brokerzy …. i inni). Upraszczanie procesów - nowoczesna likwidacja szkód: infolinia : „Jesteśmy dla Ciebie dostępni, zadzwoń a udzielimy Ci. wyczerpującej informacji , akta elektroniczne, korespondencja drogą elektroniczną, automatyczna korespondencja. wysyłana przez system. Likwidacja szkody w ustawowych terminach (T,Q,M) „Świadomy ubezpieczający, ubezpieczony, poszkodowany, uprawniony. Nie ma innej drogi, tylko rozstrzygnięcie sporu przez Sąd.")

98

Dziękuję za Państwa uwagę

99

Dyskusja Dzień Ekspercki 26 kwietnia 2013 r.

100

Zapraszamy ponownie jutro na Dzień Studencki!

Dziękujemy za uwagę! Zapraszamy ponownie jutro na Dzień Studencki! Dzień Ekspercki 26 kwietnia 2013 r.

Podobne prezentacje

wypadkowa praktyka w duchu prawa Paweł Sukiennik PS Consult 4.04.2008 r.>")