Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Kryzysy finansowe i stabilność finansowa

2

Stabilność finansowa zapewnia efektywne funkcjonowanie narodowych systemów finansowych oraz całej gospodarki światowej

3

Stabilność finansowa jest jednym z podstawowych warunków występowania zrównoważonego wzrostu gospodarczego, zapewniającego wysoki poziom zatrudnienia czynników produkcji.

4

Zróżnicowane sposoby rozumienia stabilności finansowej

5

Stabilność finansowa jest wtedy, gdy nie występują kryzysy finansowe objawiające się gwałtownymi zmianami na rynku finansowym, wynikającymi z braku płynności, niewypłacalności uczestników rynku oraz zmasowanej interwencji władz publicznych w celu zapobieżenia degradacji systemu finansowego.

6

Stabilność finansowa oznacza stan, w którym działalność gospodarcza nie jest zakłócona przez zmiany cen aktywów ani przez problemy instytucji finansowych związane z należytym wywiązywaniem się z ich zobowiązań. A. Crockett, Why is financial stability a goal of public policy? Proceedings Federal Reserve Bank of Kansas City

7

Stabilność finansowa oznacza warunek, w którym system finansowy jest zdolny do sprostania wstrząsom i do poradzenia sobie z nierównowagami rynkowymi, w ten sposób ograniczając prawdopodobieństwo zakłóceń procesu pośrednictwa finansowego, co mogłoby poważnie zakłócić alokację oszczędności na rzecz dochodowych możliwości inwestycyjnych. Ochrona stabilności finansowej wymaga identyfikacji głównych źródeł ryzyka i wrażliwości, takich jak: nieefektywność alokacji zasobów finansowych od oszczędzających do inwestorów i zła wycena albo złe zarządzanie ryzykiem finansowym. Identyfikacja ryzyka i wrażliwości jest niezbędna, ponieważ nadzorowanie stabilności finansowej musi mieć charakter wyprzedzający: nieefektywność w alokacji kapitału lub niedostatki w wycenie i zarządzaniu ryzykiem mogą podważyć przyszłą stabilność systemu finansowego, a przez to stabilność ekonomiczną. Financial Stability Review, November 2005, ECB Frankfurt am Main 2005, s. 6

8

Stabilność systemu finansowego to stan, w którym system finansowy pełni wszystkie swoje funkcje w sposób ciągły i efektywny, nawet w przypadku wystąpienia nieoczekiwanych i niekorzystnych zaburzeń w znacznej skali. Przegląd stabilności systemu finansowego I półrocze 2007, NBP, Warszawa 2007, s.2

9

Stabilność finansowa oznaczająca w istocie stabilność systemu finansowego występuje, gdy:

stabilnie funkcjonują rynki finansowe, stabilnie działają pośrednicy finansowi, bez zakłóceń funkcjonuje infrastruktura finansowa.

10

Stabilność finansowa jest uznawana współcześnie za dobro publiczne, podlegające ochronie prawnej.

Można wyróżnić cztery rozwiązania instytucjonalno-prawne w zakresie odpowiedzialności za utrzymanie stabilności finansowej: jest to wyłącznie obszar odpowiedzialności banku centralnego, za stabilność finansową odpowiada rząd (a w istocie ministerstwo finansów), za stabilność finansową odpowiada właściwy organ administracji państwowej, za stabilność finansową odpowiada sieć bezpieczeństwa finansowego (financial safety net)

, za stabilność finansową odpowiada właściwy organ administracji państwowej, za stabilność finansową odpowiada sieć bezpieczeństwa finansowego (financial safety net)")

11

Kryzys finansowy oznacza zaburzenie funkcjonowania rynków finansowych, któremu towarzyszą zazwyczaj spadek cen aktywów oraz upadłości dłużników i pośredników, co powoduje niezdolność rynków do alokowania kapitału w gospodarce. W przypadku międzynarodowego kryzysu finansowego zaburzenia przekraczają granice narodowe, zakłócając zdolność rynków do alokowania kapitału w skali międzynarodowej. (B. Eichengreen, R. Portes, The anatomy of financial crises, NBER Working Paper 2126, January 1987, ss. 1-2)

")

12

Kryzys finansowy oznacza sytuację, w której znaczna grupa instytucji finansowych ma zobowiązania przekraczające wartość rynkową ich aktywów, co prowadzi do runu na banki i innych przesunięć w portfelach, upadłości niektórych instytucji finansowych i interwencji rządu. Banking crises: cases and issues, edited by V. Sundararajan, T.J.T. Baliño, IMF, Washington D.C., 1991, s. 3

13

Kryzys finansowy oznacza zaburzenie funkcjonowania rynków finansowych, gdy problemy negatywnej selekcji oraz pokusy nadużycia stają się na tyle groźne, że rynki finansowe stają się niezdolne do efektywnego alokowania funduszy w celu wykorzystania najbardziej produktywnych możliwości inwestycyjnych. F.S. Mishkin, Anatomy of a financial crisis, NBER, Working Paper 3934, December 1991 s.7)

")

14

Systemowy kryzys finansowy (systemic financial crisis) oznacza potencjalnie poważne zaburzenia na rynkach finansowych, powodujące niezdolność do ich efektywnego funkcjonowania, co może znacząco negatywnie oddziaływać na gospodarkę realną. Financial crises: characteristics and indicators of vulnerability, World Economic Outlook, Chapter IV, IMF, Washington D.C., May 1998, s. 75

15

Kryzys bankowy oznacza sytuację, w której rzeczywisty lub potencjalny run na banki bądź ich upadłości skłaniają banki do zawieszenia regulowania ich zobowiązań względnie zmuszają rząd do interwencji na dużą skalę, aby temu zapobiec. Financial crises: characteristics and indicators of vulnerability, World Economic Outlook, Chapter IV, IMF, Washington D.C., May 1998, ss

16

Kryzys bankowy oznacza run na banki, upadłości instytucji finansowych lub zmasowaną interwencję rządu, jak również może mniej szkodliwą, ale kosztowną niestabilność instytucji. G. G. Kaufman, Banking and Currency Crises and Systemic Risk: A Taxonomy and Review, Loyola University Chicago Working Paper, November 1999, s. 1

17

Kryzys bankowy oznacza okres, w którym znaczące segmenty systemu bankowego stają się niepłynne lub niewypłacalne. W celu identyfikacji poważnych kryzysów należy brać pod uwagę: upadłości banków na dużą skalę, wprowadzenie nadzwyczajnych środków przez rząd (zablokowanie depozytów, nacjonalizacja, gwarancje depozytów, plany rekapitalizacji banków), znaczący run na banki ze strony deponentów, znaczny rozmiar nieobsługiwanych pożyczek, koszty programów ratunkowych. A. Demirgüç-Kunt, E. Detragiache, P. Gupta, Inside the crisis, An empirical analysis of banking systems in Distress, Policy Research Working Paper 2431, The World Bank and IMF, August 2000, s. 7

, znaczący run na banki ze strony deponentów, znaczny rozmiar nieobsługiwanych pożyczek, koszty programów ratunkowych. A. Demirgüç-Kunt, E. Detragiache, P. Gupta, Inside the crisis, An empirical analysis of banking systems in Distress, Policy Research Working Paper 2431, The World Bank and IMF, August 2000, s. 7.")

18

Systemowy kryzys bankowy (systemic banking crisis) oznacza sytuację, w której sektor przedsiębiorstw i sektor finansowy w kraju doświadczają wielu upadłości, a instytucje finansowe i przedsiębiorstwa mają wielkie trudności z terminową spłatą zobowiązań. W rezultacie, rosną szybko niespłacane pożyczki, a cały lub znaczna część systemu bankowego cierpi na brak kapitału. Tej sytuacji mogą towarzyszyć: spadające ceny aktywów, gwałtowny wzrost realnych stóp procentowych, zanik lub odwrócenie kierunków przepływów kapitału, a niekiedy run na banki ze strony deponentów. L. Laeven, F. Valencia, Systemic Banking Crises: A New Database, IMF Working Paper, WP/08/224, November 2008, s. 5

19

Ciekawa próba „parametryzacji” kryzysów bankowych

Kryzys bankowy występuje, gdy spełniony jest przynajmniej jeden z czterech następujących warunków: relacja aktywów nierealizowalnych (non-performing assets) do aktywów ogółem w systemie bankowym przekracza 10%, koszt operacji ratunkowej wynosi przynajmniej 2% GDP, problemy sektora bankowego skutkują nacjonalizacjami banków na szeroką skalę, występuje nasilony run na banki lub są stosowane środki nadzwyczajne takie jak: zamrożenie depozytów , wydłużenie dni wolnych (bank holidays), powszechne gwarancje depozytów przez rząd w odpowiedzi na kryzys. A. Demirgüç-Kunt, E. Detragiache, The Determinants of Banking Crises. Evidence from Industrial and Developing Countries, Policy Research Working Paper 1828, The World Bank and IMF, September 1997, s 16

do aktywów ogółem w systemie bankowym przekracza 10%, koszt operacji ratunkowej wynosi przynajmniej 2% GDP, problemy sektora bankowego skutkują nacjonalizacjami banków na szeroką skalę, występuje nasilony run na banki lub są stosowane środki nadzwyczajne takie jak: zamrożenie depozytów , wydłużenie dni wolnych (bank holidays), powszechne gwarancje depozytów przez rząd w odpowiedzi na kryzys. A. Demirgüç-Kunt, E. Detragiache, The Determinants of Banking Crises. Evidence from Industrial and Developing Countries, Policy Research Working Paper 1828, The World Bank and IMF, September 1997, s 16.")

20

Kryzys walutowy to zjawisko masowej wyprzedaży waluty krajowej oraz aktywów w niej wyrażonych, powodującej silną presję na deprecjację waluty krajowej i w efekcie prowadzącej do skokowego spadku nominalnego kursu walutowego, lub utraty rezerw walutowych w przypadku obrony kursu walutowego przez władze monetarne tego kraju. Kryzys zadłużenia zagranicznego – oznacza sytuację, w której kraj nie jest zdolny do obsługi długu zagranicznego, wszystko jedno czy suwerennego, czy prywatnego. Kryzys (krach) giełdowy oznacza gwałtowne i utrzymujące się przez dłuższy czas załamanie kursów akcji na giełdzie papierów wartościowych.

giełdowy oznacza gwałtowne i utrzymujące się przez dłuższy czas załamanie kursów akcji na giełdzie papierów wartościowych.")

21

Dwa fundamentalne podejścia do kryzysów finansowych wg F. S. Mishkina:

monetarystyczne (A. J. Schwartz, M. Friedman) eklektyczne (C. P. Kindleberger, H. P. Minsky)

eklektyczne (C. P. Kindleberger, H. P. Minsky)")

22

znaczny spadek cen aktywów,

W myśl ujęcia monetarystycznego panika w sektorze bankowym jest często powodem kurczenia się podaży pieniądza, co w konsekwencji prowadzi do spadku aktywności gospodarczej. Zgodnie z ujęciem eklektycznym kryzys finansowy występuje, gdy objawia się jeden z wymienionych niżej czynników lub ich kombinacja: znaczny spadek cen aktywów, upadłości dużych instytucji finansowych i niefinansowych, deflacja lub dysinflacja, zaburzenia na rynkach walutowych. F. S. Mishkin, op. cit., ss. 1-2

23

Model kryzysu finansowego z uwzględnieniem interwencji państwa – tzw

Model kryzysu finansowego z uwzględnieniem interwencji państwa – tzw. model triady W modelu tym próbuje się wyjaśnić jak: asymetria informacji (asymmetric information), negatywna selekcja (adverse selection), pokusa nadużycia (moral hazard) wpływają na zawieranie transakcji na rynku finansowym.

, negatywna selekcja (adverse selection), pokusa nadużycia (moral hazard) wpływają na zawieranie transakcji na rynku finansowym.")

24

Czynniki wywołujące kryzysy finansowe:

Wzrost stóp procentowych, Spadek cen na rynku akcji, Wzrost niepewności, Panika w sektorze bankowym, Nieoczekiwany spadek ogólnego poziomu cen.

25

Sekwencja zdarzeń w kryzysie finansowym

Wzrost stóp procentowych Spadek cen na rynku akcji Wzrost niepewności Negatywna selekcja i pokusa nadużycia powodują spadek ogólnej aktywności gospodarczej Typowy kryzys finansowy Panika w sektorze bankowym Negatywna selekcja i pokusa nadużycia powodują spadek ogólnej aktywności gospodarczej Deflacja zadłużenia Spadek poziomu cen Negatywna selekcja i pokusa nadużycia powodują spadek ogólnej aktywności gospodarczej

26

Wg C. P. Kindlebergera: Wg H. P. Minsky’ego:

Przebieg zdarzeń w najbardziej znanych eklektycznych modelach kryzysu finansowego Wg C. P. Kindlebergera: Wg H. P. Minsky’ego: Przegrzanie koniunktury (overtrading) (mania) Szaleństwo (panic) Panika (crash) Krach Ekspansja kredytowa (boom) Finansowa zadyszka (revulsion) Egzogeniczny szok („displacement”) Załamanie i uspokojenie (tranquility)

(mania) Szaleństwo. (panic) Panika. (crash) Krach. Ekspansja kredytowa. (boom) Finansowa zadyszka. (revulsion) Egzogeniczny szok. („displacement ) Załamanie i uspokojenie. (tranquility)")

27

Koncepcja trzech metod finansowania wg H. Minsky’ego

Finansowa „kruchość” (financial fragility) jest typową cechą każdej gospodarki kapitalistycznej. Wysoki poziom owej kruchości prowadzi do zwiększonego ryzyka. H. Minsky definiuje trzy metody finansowania wybierane przez przedsiębiorstwa zależnie od ich tolerancji na ryzyko: finansowanie z zabezpieczeniem (hedge finance) finansowanie spekulacyjne (speculative finance) finansowanie á la Ponzi (Ponzi finance) Finansowanie á la Ponzi powoduje szczególną kruchość finansową.

jest typową cechą każdej gospodarki kapitalistycznej. Wysoki poziom owej kruchości prowadzi do zwiększonego ryzyka. H. Minsky definiuje trzy metody finansowania wybierane przez przedsiębiorstwa zależnie od ich tolerancji na ryzyko: finansowanie z zabezpieczeniem (hedge finance) finansowanie spekulacyjne (speculative finance) finansowanie á la Ponzi (Ponzi finance) Finansowanie á la Ponzi powoduje szczególną kruchość finansową.")

28

Niepewność i zachowania stadne

W ujęciu behawioralnym (Kahneman, Tversky, Shefrin, Statman, Shiller, DeBondt, Thaler) ludzie kierują się w inwestowaniu dwoma rodzajami emocji: strachem i chciwością. Do kryzysów dochodzi wskutek braku wiedzy oraz błędów w zakresie wnioskowania ekonomicznego i ilościowego. T. K. A. Eliazon wprowadza ciekawą teoretycznie koncepcję „ekopatii”.

ludzie kierują się w inwestowaniu dwoma rodzajami emocji: strachem i chciwością. Do kryzysów dochodzi wskutek braku wiedzy oraz błędów w zakresie wnioskowania ekonomicznego i ilościowego. T. K. A. Eliazon wprowadza ciekawą teoretycznie koncepcję „ekopatii .")

29

Austriacka szkoła ekonomii - reaktywacja

Model von Misesa – Hayeka jako twórczy przyczynek do teorii przeinwestowania (overinvestment). Przyczyną kryzysów jest nadmierna ekspansja kredytowa związana z obniżeniem stopy procentowej poniżej stopy równowagi. Powoduje to wzrost podaży pieniądza i jego nadmierny napływ do przedsiębiorstw. Efektem tego jest „złe” inwestowanie oraz spadek konsumpcji. W sekwencji zjawisk dojdzie w końcu do wzrostu cen i rozpocznie się kryzys.

. Przyczyną kryzysów jest nadmierna ekspansja kredytowa związana z obniżeniem stopy procentowej poniżej stopy równowagi. Powoduje to wzrost podaży pieniądza i jego nadmierny napływ do przedsiębiorstw. Efektem tego jest „złe inwestowanie oraz spadek konsumpcji. W sekwencji zjawisk dojdzie w końcu do wzrostu cen i rozpocznie się kryzys.")

30

Modele kryzysów walutowych

Modele kryzysów pierwszej generacji (P. Krugman 1979r.), Modele kryzysów drugiej generacji (M. Obstfeld 1986r.), Modele eklektyczne (C. P. Kindleberger – H.P. Minsky)

, Modele kryzysów drugiej generacji (M. Obstfeld 1986r.), Modele eklektyczne (C. P. Kindleberger – H.P. Minsky)")

31

Model kryzysu walutowego pierwszej generacji

Nierozważna polityka fiskalna prowadzi do powstania znacznego deficytu budżetowego Nadmierne wydatki budżetowe zwiększają popyt wewnętrzny i import Finansowanie deficytu budżetowego dodatkową emisją pieniądza potęguje inflację W warunkach występowania stałego kursu walutowego relatywnie tanieje import, a eksport staje się mniej konkurencyjny, co dodatkowo negatywnie wpływa na bilans płatniczy Topnieją rezerwy walutowe danego kraju Następuje atak spekulacyjny, powodując dalszy spadek rezerw do poziomu, przy którym dalsza obrona kursu walutowego staje się niemożliwa

32

Wg P. Krugmana okres poprzedzający kryzys charakteryzuje się:

stopniowym lecz postępującym relatywnie szybko kurczeniem się rezerw walutowych oraz gwałtownym wzrostem zadłużenia wewnętrznego, w wyniku zwiększonego zapotrzebowania na pieniądz. P. Krugman, A Model of Balance of Payments Crisis, Journal of Money, Credit and Banking, nr 11/1979, ss

33

Modele kryzysów walutowych drugiej generacji wg M. Obstfelda

Przypadek pierwszy Spodziewany jest spadek kursu walutowego Prowadzi to do wzrostu płac i bezrobocia Rząd zmuszony jest uwolnić kurs waluty w obawie przed spadkiem produkcji

34

Modele kryzysów walutowych drugiej generacji wg M. Obstfelda

Przypadek drugi Oczekiwany jest spadek kursu walutowego Pociąga to za sobą wzrost stóp procentowych Prowadzący politykę gospodarczą uwalniają kurs walutowy: obawiając się zwiększonych kosztów obsługi długu publicznego (Obstfeld 1994) obawiając się wybuchu kryzysu bankowego, ze wszystkimi jego konsekwencjami (Obstfeld 1996)

obawiając się wybuchu kryzysu bankowego, ze wszystkimi jego konsekwencjami (Obstfeld 1996)")

35

Model drugiej generacji w ujęciu Gerlacha i Smetsa

Dewaluacja waluty w jednym kraju prowadzi do dewaluacji waluty u jego partnera handlowego, gdyż ten obawia się utraty konkurencyjności Wyzwala się więc efekt „zarażania” (contagion effect), co oznacza, że kryzys walutowy w jednym kraju wywołuje kryzys w innym kraju

, co oznacza, że kryzys walutowy w jednym kraju wywołuje kryzys w innym kraju.")

36

Modele walutowe trzeciej generacji – podejście pierwsze

Rząd danego kraju prowadzi niewłaściwą politykę gospodarczą, w szczególności objawia się to m.in. w poręczeniach i gwarancjach kredytowych udzielonych sektorowi prywatnemu Zachęca to przedsiębiorstwa do nadmiernego zadłużania się i przeznaczania pozyskanych środków na mało efektywne lub nazbyt ryzykowne inwestycje zgodnie z mechanizmem pokusy nadużycia W rezultacie nawarstwiają się ukryte zobowiązania poszczególnych rządów, które nie są w stanie skutecznie bronić waluty

37

Modele walutowe trzeciej generacji – podejście drugie

Występuje niedopasowanie terminów zapadalności aktywów i pasywów przedsiębiorstw w określonych krajach Banki udzielają kredytów krótkoterminowych na inwestycje o dłuższym okresie zwrotu W tym terminie inwestycje te miały wysoką oczekiwaną stopę zwrotu, ale ich przedterminowa likwidacja spowodowałaby wysokie straty W warunkach utrzymującego się zaufania kredytodawców do kredytobiorców kredyty byłyby prolongowane Jednak pojawienie się na rynku złej informacji wywołuje nastrój paniki i żądanie spłaty zadłużenia W rezultacie likwidowane są ze stratą długoterminowe niedokończone jeszcze inwestycje, co często prowadzi do bankructw Gwałtowna i masowa ucieczka kapitału wywołuje kryzys walutowy

38

Prognozowanie kryzysów finansowych

Analiza sygnałowa (Kaminsky, Lizondo, Reinhart 1997) Modele logitowe i probitowe (Eichengreen et al. 1995, Frankel, Rose 1996, Berg, Borensztein, Pattillo 2004) Model Markov-switching approach (Berg, Pattillo 1999, Kittelmann et al. 2006) Model cross-country regression (Sachs, Tornell, Velasco 1996) Model MIMIC Multiple Indicator Multiple Cause (Rose, Spiegel 2009)

Modele logitowe i probitowe (Eichengreen et al. 1995, Frankel, Rose 1996, Berg, Borensztein, Pattillo 2004) Model Markov-switching approach (Berg, Pattillo 1999, Kittelmann et al. 2006) Model cross-country regression (Sachs, Tornell, Velasco 1996) Model MIMIC Multiple Indicator Multiple Cause (Rose, Spiegel 2009)")

39

Niekonwencjonalne podejście do prognozowania kryzysów finansowych

Wykorzystanie sieci neuronowych Ekonofizyka i teoria logperiodyczna

40

Empiryczna analiza sygnałów wystąpienia kryzysów walutowych przy wykorzystaniu macierzy efektywności wybranych wskaźników jako sygnałów wystąpienia kryzysu walutowego Kryzys (w ciągu 24 miesięcy) Brak kryzysu Sygnał wysłany A B Brak sygnału C D A – liczba miesięcy, w których dany wskaźnik wysłał prawidłowy sygnał B – liczba miesięcy, w których dany wskaźnik wysłał fałszywy sygnał, nazywany „szumem” (noise) C – liczba miesięcy, w których wskaźnik nie wysłał sygnału, który byłby sygnałem prawidłowym D – liczba miesięcy, w których wskaźnik nie wysłał sygnału, który byłby sygnałem fałszywym Źródło: Kaminsky G. L., Lizondo S., Reinhart C.M., Leading Indicators of currency crisis, Policy Research Working Paper, World Bank 1997, s. 18

Brak kryzysu. Sygnał wysłany. A. B. Brak sygnału. C. D. A – liczba miesięcy, w których dany wskaźnik wysłał prawidłowy sygnał. B – liczba miesięcy, w których dany wskaźnik wysłał fałszywy sygnał, nazywany „szumem (noise) C – liczba miesięcy, w których wskaźnik nie wysłał sygnału, który byłby sygnałem prawidłowym. D – liczba miesięcy, w których wskaźnik nie wysłał sygnału, który byłby sygnałem fałszywym. Źródło: Kaminsky G. L., Lizondo S., Reinhart C.M., Leading Indicators of currency crisis, Policy Research Working Paper, World Bank 1997, s. 18.")

41

Empiryczna analiza… c.d.

Wskaźnik doskonały byłby opisany następująco: A>0, C=0 albo też B=0, D>0 Kryterium wyboru powinna być minimalizacja tzw. współczynnika szumu do sygnałów (noise-to-signal ratio – NTSR) NTSR = B/(B+D) – to liczba miesięcy z fałszywymi sygnałami/ liczba miesięcy, w których kryzys nie powinien być sygnalizowany A/(A+C) – to liczba miesięcy z prawidłowymi sygnałami/liczba miesięcy, w których kryzys powinien być sygnalizowany B/(B+D) A/(A+C)

NTSR = B/(B+D) – to liczba miesięcy z fałszywymi sygnałami/ liczba miesięcy, w których kryzys nie powinien być sygnalizowany A/(A+C) – to liczba miesięcy z prawidłowymi sygnałami/liczba miesięcy, w których kryzys powinien być sygnalizowany B/(B+D) A/(A+C)")

42

Interpretacja NTSR = 1 jest mało przydatny, gdyż podobny efekt daje przysłowiowy rzut monetą NTSR > 1 jest nieprzydatny, gdyż emituje zbyt wiele „szumu” NTSR < 1 jest przydatny jako wskaźnik zapowiadający kryzys

43

Interpretacja c.d. Realny kurs walutowy Wartość eksportu Kursy akcji

Analiza 76 kryzysów walutowych w 20 krajach w latach pokazała, że najlepszą wartość prognostyczną miały wskaźniki uwzględniające: Realny kurs walutowy Wartość eksportu Kursy akcji Stosunek M2 do rezerw walutowych Wartość produkcji

44

W nowszych analizach uwzględnia się sześć odmian kryzysów walutowych wywołanych:

Deficytem bilansu płatniczego Niezrównoważeniem finansów publicznych (deficyt budżetowy) Nieodpowiedzialną polityką monetarną skutkującą nadmierną ekspansją kredytową Niezrównoważonym zadłużeniem zagranicznym Nagłym wyhamowaniem napływu kapitału W gospodarkach o solidnych fundamentach mechanizmem samospełniającej się przepowiedni Następnie dobiera się do badania różnorodne wskaźniki i ocenia ich wartość informacyjną i prognostyczną. Okazuje się, że najbardziej destrukcyjne dla gospodarki są kryzysy wywołane nieodpowiedzialną polityką monetarną

Nieodpowiedzialną polityką monetarną skutkującą nadmierną ekspansją kredytową. Niezrównoważonym zadłużeniem zagranicznym. Nagłym wyhamowaniem napływu kapitału. W gospodarkach o solidnych fundamentach mechanizmem samospełniającej się przepowiedni. Następnie dobiera się do badania różnorodne wskaźniki i ocenia ich wartość informacyjną i prognostyczną. Okazuje się, że najbardziej destrukcyjne dla gospodarki są kryzysy wywołane nieodpowiedzialną polityką monetarną.")

45

Współczesny system finansowy nie jest specjalnie stabilny

Wg MFW w okresie od 1970 r. do 2010 r. doszło do: 124 kryzysów bankowych, 208 kryzysów walutowych, 63 przypadków niewywiązania się dłużników suwerennych ze zobowiązań bądź renegocjacji spłaty długów. W 55% przypadków kryzys bankowy wystąpił łącznie z kryzysem walutowym, a tylko w 11% przypadków – z kryzysem zadłużenia. Źródło: Laeven L., Valencia F. : Systemic Banking Crises. A New Database, IMF Working Paper WP/08/224 November 2010

46

Współczesny kryzys finansowy (modelowa sekwencja zjawisk)

Wzrost popytu na import towarów i usług Pogorszenie salda bilansu obrotów bieżących Sukces reform gospodarczych Wzrost produkcji Wzrost popytu na import kapitału (kredyty zagr.) Brak zabezpieczenia!!! Spekulacja na spadek kursu waluty Inwestorzy oczekują, że wcześniej czy później nastąpi dewaluacja waluty Obawa, że dojdzie do nierównowagi BP w długim okresie Dewaluacja i obrona nowego poziomu kursu walutowego Obrona kursu i spadek rezerw walutowych Ograniczone możliwości obrony kursu Utrata kontroli przez władze monetarne Inwestorzy zagraniczni i krajowi masowo sprzedają walutę krajową oraz aktywa wyrażone w tej walucie – ucieczka kapitału Kurs gwałtownie spada w sposób niekontrolowany – głęboka deprecjacja waluty Skokowy wzrost inflacji Raptowny wzrost kosztów importu Konieczność utrzymywania stóp procentowych na wysokim poziomie Płynność systemu bankowego gwałtownie spada Raptowny wzrost kosztów działalności przedsiębiorstw Skokowy wzrost stopy procentowej Krótkotrwała recesja +kryzys „złych długów”

Brak zabezpieczenia!!! Spekulacja na spadek kursu waluty. Inwestorzy oczekują, że wcześniej czy później nastąpi dewaluacja waluty. Obawa, że dojdzie do nierównowagi BP w długim okresie. Dewaluacja i obrona nowego poziomu kursu walutowego. Obrona kursu i spadek rezerw walutowych. Ograniczone możliwości obrony kursu. Utrata kontroli przez władze monetarne. Inwestorzy zagraniczni i krajowi masowo sprzedają walutę krajową oraz aktywa wyrażone w tej walucie – ucieczka kapitału. Kurs gwałtownie spada w sposób niekontrolowany – głęboka deprecjacja waluty. Skokowy wzrost inflacji. Raptowny wzrost kosztów importu. Konieczność utrzymywania stóp procentowych na wysokim poziomie. Płynność systemu bankowego gwałtownie spada. Raptowny wzrost kosztów działalności przedsiębiorstw. Skokowy wzrost stopy procentowej. Krótkotrwała recesja +kryzys „złych długów")

47

Poważne kryzysy w ostatnich kilkudziesięciu latach

1929 – 1933 Wielki Kryzys Ekonomiczny 1973 – 1974 kryzys naftowy w połączeniu z krachem giełdowym Lata 80 XX wieku kryzys zadłużenia międzynarodowego zapoczątkowany w Polsce i w Meksyku 1987 r. krach giełdowy zapoczątkowany na NYSE 1989 r. krach giełdowy zapoczątkowany na NYSE Lata 90 XX wieku kryzys w Japonii („stracona dekada”) 1992 – 1993 ataki spekulacyjne na waluty uczestniczące w Europejskim Systemie Walutowym, szczególnie funta sterlinga i franka francuskiego 1994 – 1996 kryzys ekonomiczny w Meksyku 1997 – 1998 kryzys finansowy w krajach Azji Południowo-Wschodniej 1998 r. kryzys rosyjski 1999 r. kryzys brazylijski 200o r. internetowa bańka spekulacyjna globalny kryzys finansowy

1992 – 1993 ataki spekulacyjne na waluty uczestniczące w Europejskim Systemie Walutowym, szczególnie funta sterlinga i franka francuskiego 1994 – 1996 kryzys ekonomiczny w Meksyku 1997 – 1998 kryzys finansowy w krajach Azji Południowo-Wschodniej 1998 r. kryzys rosyjski 1999 r. kryzys brazylijski 200o r. internetowa bańka spekulacyjna globalny kryzys finansowy")

48

Kryzys meksykański („tequila crisis”)

Niektóre czynniki sprzyjające wybuchowi kryzysu finansowego: niewłaściwa prywatyzacja sektora bankowego, kryzys na rynku nieruchomości, boom kredytowy, słabość nadzoru bankowego i procedur zarządzania ryzykiem w bankach, niestabilna sytuacja polityczna i społeczna, niekonsekwentnie prowadzona polityka gospodarcza, zła struktura napływającego kapitału z zagranicy, niska skłonność do oszczędzania, deficyt bilansu płatniczego.

49

Przebieg kryzysu meksykańskiego

wybuch paniki na rynkach finansowych w wyniku ogłoszenia w grudniu 1994 r. przez bank centralny, że drastycznie spadły rezerwy walutowe (z 25 mld $ na początku roku do 10 mld $ na początku grudnia 1994 r.), gwałtowna ucieczka kapitału z zagranicy, dewaluacja peso przeprowadzona 20 grudnia 1994 r. o 15%, upłynnienie kursu peso 22 grudnia 1994 r., gwałtowny spadek kursów akcji na giełdzie papierów wartościowych w Meksyku.

, gwałtowna ucieczka kapitału z zagranicy, dewaluacja peso przeprowadzona 20 grudnia 1994 r. o 15%, upłynnienie kursu peso 22 grudnia 1994 r., gwałtowny spadek kursów akcji na giełdzie papierów wartościowych w Meksyku.")

50

Program ratunkowy dla Meksyku

specjalne linie kredytowe uruchomione zwłaszcza przez USA, MFW i BRM o wartości ponad 50 mld $, ogłoszenie przez rząd Meksyku w marcu 1995 r. programu stabilizacji gospodarki zakładającego prowadzenie restrykcyjnej polityki pieniężnej i budżetowej, wartość eksportu wzrosła w 1995 r. o 31%, a importu spadła o 8%, co prowadziło do prawie zrównoważonego bilansu obrotów bieżących, spadła inflacja, wzrosły rezerwy walutowe, w 1996 r. PKB Meksyku wzrósł o 5,15% i tendencja ta utrzymała się w następnych latach, gdyż w okresie średnioroczne tempo wzrostu PKB wyniosło 5,5%.

51

Kryzys azjatycki („azjatycka grypa”)

Najważniejsze czynniki powodujące wybuch kryzysu finansowego: wysoki poziom deficytu bilansu obrotów bieżących (szczególnie w Malezji i Tajlandii), spowolnienie tempa wzrostu eksportu od połowy dekady lat 90 XX wieku, napływ krótkoterminowego kapitału zagranicznego, co groziło potężnymi perturbacjami na rynkach finansowych w przypadku jego panicznego wycofywania, zbyt duże zobowiązania krótkoterminowe wobec wierzycieli zagranicznych w relacji do rezerw walutowych, błędna polityka kursowa oraz polityka stóp procentowych, przeinwestowanie gospodarki w warunkach inwestowania w jej nierentowne sektory.

, spowolnienie tempa wzrostu eksportu od połowy dekady lat 90 XX wieku, napływ krótkoterminowego kapitału zagranicznego, co groziło potężnymi perturbacjami na rynkach finansowych w przypadku jego panicznego wycofywania, zbyt duże zobowiązania krótkoterminowe wobec wierzycieli zagranicznych w relacji do rezerw walutowych, błędna polityka kursowa oraz polityka stóp procentowych, przeinwestowanie gospodarki w warunkach inwestowania w jej nierentowne sektory.")

52

Kalendarium dewaluacji walut krajów Azji Płd. – Wsch.

2 VII 1997 r. dewaluacja bahta (Tajlandia), 11 VII 1997 r. dewaluacja peso (Filipiny), 14 VII 1997 r. dewaluacja ringita (Malezja), 14 VIII 1997 r. dewaluacja rupii (Indonezja), 17 XI 1997 r. dewaluacja wona (Korea Południowa). Między czerwcem a końcem 1997 r. średni spadek wartości w/w walut wyniósł 80%

, 11 VII 1997 r. dewaluacja peso (Filipiny), 14 VII 1997 r. dewaluacja ringita (Malezja), 14 VIII 1997 r. dewaluacja rupii (Indonezja), 17 XI 1997 r. dewaluacja wona (Korea Południowa). Między czerwcem a końcem 1997 r. średni spadek wartości w/w walut wyniósł 80%")

53

Kryzys sektora bankowego w krajach Azji Płd. – Wsch.

upadłości i likwidacje banków (szczególnie dotkliwie odczuła to Indonezja), znaczne koszty restrukturyzacji systemu bankowego i szerzej systemu finansowego (największe w Tajlandii – 32% PKB i Indonezji 29-45% PKB).

, znaczne koszty restrukturyzacji systemu bankowego i szerzej systemu finansowego (największe w Tajlandii – 32% PKB i Indonezji 29-45% PKB).")

54

Kryzys rosyjski Najważniejsze czynniki powodujące wybuch kryzysu finansowego w Rosji: spadek cen surowców na rynkach międzynarodowych, powodujący spadek eksportu, produkcji i wpływów budżetowych, odpływ kapitału zagranicznego z rosyjskiego rynku finansowego, przyczyny wewnętrzne makroekonomiczne: deficyt budżetowy, deficyt bilansu obrotów bieżących, polityka stałego kursu walutowego, niska stopa oszczędności, poziom i tempo wzrostu zadłużenia zagranicznego i wewnętrznego, przyczyny wewnętrzne mikroekonomiczne: małe kapitały własne banków rosyjskich, niska jakość aktywów bankowych, pokusa nadużycia realizowana przez banki, nadmierna koncentracja i działalność banków na rynkach finansowych (przypadek GKO), przyczyny wewnętrzne instytucjonalne: niedorozwój systemu bankowego, nieefektywny nadzór bankowy, brak systemu gwarantowania depozytów.

, przyczyny wewnętrzne instytucjonalne: niedorozwój systemu bankowego, nieefektywny nadzór bankowy, brak systemu gwarantowania depozytów.")

55

Kryzys rosyjski – bezpośrednie przyczyny

obniżenie oceny wiarygodności finansowej Rosji przez agencje ratingowe Moody’s i Standard and Poor’s w maju 1998 r., załamanie się rynku GKO w wyniku panicznej ich wyprzedaży przez banki rosyjskie, upłynnienie kursu rubla rosyjskiego 17 sierpnia 1998 r. oraz zawieszenie przez rząd Rosji wykupu GKO, bankructwa banków w rezultacie runu na nie.

56

Kraje dotknięte efektem zarazy

Kryzys meksykański (XII 1994 r.) Kryzys azjatycki (VII 1997r.) Kryzys rosyjski (VIII 1998r.) I kraje przemysłowe Islandia, Włochy, Hiszpania Kanada, Grecja, Islandia, Nowa Zelandia II kraje rozwijające się: Ameryka Łacińska Argentyna, Brazylia, Urugwaj, Wenezuela Brazylia, Kolumbia, Ekwador, Meksyk, Wenezuela III kraje rozwijające się: Azja Indonezja, Korea Płd., Malezja, Filipiny, Singapur, Tajwan, Tajlandia Hongkong, Pakistan IV kraje rozwijające się: Europa Środkowa i Wschodnia Węgry Rosja Czechy, Polska, Rumunia, Słowacja V kraje rozwijające się: Bliski Wschód i Afryka Kenia, RPA Kenia, Zimbabwe Izrael, Turcja, RPA Źródło: F. Caramazza, L. Ricci, R. Salgado, Trade and Financial Contagion in Currency Crises, IMF Working Paper WP/00/55, IMF, March 2000, Appendix II, ss

Kryzys azjatycki. (VII 1997r.) Kryzys rosyjski. (VIII 1998r.) I kraje przemysłowe. Islandia, Włochy, Hiszpania. Kanada, Grecja, Islandia, Nowa Zelandia. II kraje rozwijające się: Ameryka Łacińska. Argentyna, Brazylia, Urugwaj, Wenezuela. Brazylia, Kolumbia, Ekwador, Meksyk, Wenezuela. III kraje rozwijające się: Azja. Indonezja, Korea Płd., Malezja, Filipiny, Singapur, Tajwan, Tajlandia. Hongkong, Pakistan. IV kraje rozwijające się: Europa Środkowa i Wschodnia. Węgry. Rosja. Czechy, Polska, Rumunia, Słowacja. V kraje rozwijające się: Bliski Wschód i Afryka. Kenia, RPA. Kenia, Zimbabwe. Izrael, Turcja, RPA. Źródło: F. Caramazza, L. Ricci, R. Salgado, Trade and Financial Contagion in Currency Crises, IMF Working Paper WP/00/55, IMF, March 2000, Appendix II, ss")

57

Kryzys w Japonii („stracona dekada”)

Czynniki sprzyjające wybuchowi kryzysu: specyficzne cechy organizacji życia gospodarczego i społecznego w Japonii: interwencjonizm państwowy, dominacja zasady współegzystencji i filozofii holistycznej w kształtowaniu stosunków ekonomicznych, powszechność występowania struktur keiretsu w powiązaniu z koncepcją tzw. głównego banku, Japoński model wzrostu oparty na reinwestowaniu zysków z eksportu, nabrzmiewanie, szczególnie w latach , baniek spekulacyjnych na rynku aktywów finansowych oraz rynku nieruchomości, ekspansywna polityka pieniężna Banku Japonii w dekadzie lat 80 XX wieku, aż do końca maja 1989 r., wadliwe funkcjonowanie systemu bankowego.

58

Otwarty kryzys spowolnienie gospodarcze mierzone zmniejszeniem stóp wzrostu realnego PKB (w latach 70 XX w. 5,2%, w latach 80 XX w. 3,8%; lecz w latach 90 XX w. 1,6%), spadek kursów akcji do sierpnia 1991 r. o ponad 60%, spadek cen nieruchomości w dekadzie lat 90 XX w.; w 1999 r. ceny nieruchomości były o 80% niższe w stosunku do cen z 1990 r., wzrost długu publicznego do poziomu 180% PKB, upadłości banków i innych instytucji finansowych, szczególnie w efekcie spadku cen aktywów.

, spadek kursów akcji do sierpnia 1991 r. o ponad 60%, spadek cen nieruchomości w dekadzie lat 90 XX w.; w 1999 r. ceny nieruchomości były o 80% niższe w stosunku do cen z 1990 r., wzrost długu publicznego do poziomu 180% PKB, upadłości banków i innych instytucji finansowych, szczególnie w efekcie spadku cen aktywów.")

59

Bańka internetowa (dot-com bubble)

Podłoże kryzysu: swoista moda na zakupy akcji spółek z branży informatycznej i z sektorów pokrewnych w latach , pobudzona nadziejami na szybki wzrost ich wartości, co wiązało się z powstaniem pierwszej wersji przeglądarki internetowej Netscape, nowego systemu operacyjnego Windows 95 oraz języka programowania Java, szczególną aktywność wykazywały fundusze venture capital, łatwa dostępność kapitału w warunkach obowiązywania niskich stóp procentowych w USA.

60

Panika na giełdach krach na rynku NASDAQ zapoczątkowany 10 marca 2000 r., w ciągu kilku miesięcy indeks NASDAQ Composite Index spadł z poziomu 5132 punktów do 2 tys. punktów, pierwsze upadłości dot-comów w konsekwencji paniki na giełdzie i ujawnieniem skandali księgowych, spadek wartości rynkowej spółek notowanych na NASDAQ w okresie marzec 2000 r. – październik 2002 r. szacowany na 5 bln USD

61

Czynniki sprzyjające powstawaniu współczesnych kryzysów finansowych

deregulacja wielu dziedzin gospodarki oraz współczesnego rynku finansowego, liberalizacja przepływów kapitałowych, globalizacja rynków finansowych, rosnąca liczba rynków off-shore oraz oaz podatkowych innowacyjność w zakresie tworzenia instrumentów finansowych, rozwój sektora IT, co umożliwiło powstanie i rozwój pieniądza elektronicznego i wirtualnych platform transakcyjnych, a w konsekwencji zwiększenie strumieni międzynarodowych przepływów kapitału odznaczających się zarazem dużą zmiennością.

62

Globalny kryzys finansowy 2007-20?? Pierwszy megakryzys XXI wieku

63

A było już tak dobrze (zgodnie z obiegowymi sądami)

relatywnie wysokie tempo wzrostu gospodarczego w świecie, niska inflacja, hossa na giełdach akcji, gotowość banków centralnych do zwiększania w razie potrzeby płynności w systemie bankowym, regulacje o ochronie depozytów i deponentów, sprzyjające tworzeniu oszczędności, permanentny nadzór nad rynkiem finansowym sprawowany przez wyspecjalizowane instytucje, rosnący dobrobyt i poczucie stabilności w wielu krajach.

64

Wzrost realnego PKB na świecie w latach 2002-2007 (w %)

2003 2004 2005 2006 2007 Średnia Świat 2,9 3,6 4,9 4,6 5,2 5,3 4,2 Kraje rozwinięte 1,7 1,9 3,2 2,7 3,0 2,6 USA 1,8 2,5 3,1 . Strefa euro 0,9 0,8 2,2 Japonia 0,3 1,4 2,0 2,4 Pozostałe 3,3 4,0 3,5 3,9 Kraje rozwijające się 4,8 6,2 7,5 7,3 8,2 8,7 6,5 EŚW 4,4 5,9 5,5 Azja 6,9 8,6 9,5 10,4 11,4 UE-27 1,6 Polska 6,8 Źródło: World Economic Outlook, IMF, October 2010, Statistical appendix, Tables A1, A4, A17, ss. 177,181, 208

65

Wzrost realnego PKB na świecie w latach 2008-2015 (w %)

2009 Prognoza 2010* 2011* 2015* Świat 2,8 -0,6 4,8 4,2 4,6 Kraje rozwinięte 0,2 -3,2 2,7 2,2 2,4 USA 0,0 -2,6 2,6 2,3 Strefa euro 0,5 -4,1 1,7 1,5 Japonia -1,2 -5,2 Pozostałe 1,0 -2,3 3,1 3,2 Kraje rozwijające się 6,0 2,5 7,1 6,4 6,7 EŚW 3,0 -3,6 3,7 4,1 Azja 7,7 6,9 9,4 8,4 8,5 UE-27 0,8 Polska 5,0 3,4 4,3 Źródło: World Economic Outlook, IMF, October 2010, Statistical appendix, Tables A1, A4, A17, ss. 177,181, 208

66

Stopa inflacji na świecie w latach 2002-2007 (w %)

2003 2004 2005 2006 2007 Średnia Kraje rozwinięte 1,6 1,9 2,0 2,3 2,4 2,2 2,1 USA 2,7 3,4 3,2 2,9 . Strefa euro Japonia -0,9 -0,3 0,0 0,3 Pozostałe 1,7 1,8 Kraje rozwijające się 6,9 6,7 5,9 5,6 6,5 6.7 EŚW 18,6 11,1 6,6 6,0 Azja 2,6 4,1 3,8 4,2 5,4 UE-27 Polska 0,8 3,5 1,0 2,5 Źródło: World Economic Outlook, IMF, October 2010, Statistical appendix, Tables A5, A7, A17, ss. 185, 187, 208

67

Stopa inflacji na świecie w latach 2008-2015 (w %)

2009 Prognoza 2010* 2011* 2015* Kraje rozwinięte 3,4 0,1 1,4 1,3 1,9 USA 3,8 -0,3 1,0 Strefa euro 3,3 0,3 1,6 1,5 Japonia -1,4 -1,0 Pozostałe 2,5 2,2 Kraje rozwijające się 9,2 5,2 6,2 EŚW 8,1 4,7 4,1 3,2 Azja 7,5 3,1 6,1 4,2 2,8 UE-27 3,7 0,9 1,8 2,0 Polska 3,5 2,4 2,7 Źródło: World Economic Outlook, IMF, October 2010, Statistical appendix, Tables A5, A7, A17, ss. 185, 187, 208

68

Inne dane makroekonomiczne – średnia dla okresu 2000-2007 (w procentach PKB)

Bilans obrotów bieżących: Kraje rozwinięte -0,9 Kraje rozwijające się 2,6 Całkowity dług zagraniczny Kraje rozwijające się 32,7 Obsługa długu Kraje rozwijające się 10,0 Źródło: World Economic Outlook, IMF, October 2010, Statistical appendix, Table A17, s. 208

69

Inne dane makroekonomiczne

Wartość handlu międzynarodowego (roczne zmiany w %) 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 5,2 3,5 5,4 10,8 7,8 8,9 7,4 2,9 -11 11,4(p) 7,0 (p) Źródło: World Economic Outlook, IMF, October 2010, Statistical appendix, Table A9, s. 192

,2. 3,5. 5,4. 10,8. 7,8. 8,9. 7,4. 2, ,4(p) 7,0 (p) Źródło: World Economic Outlook, IMF, October 2010, Statistical appendix, Table A9, s")

70

PKB per capita w wybranych krajach w latach 2005-2009 (w USD)

2006 2007 2008 2009 Australia 36046 37809 45047 48000 44703 Brazylia 4810 5865 7280 8624 8234 Francja 34176 35863 40778 44445 41130 Japonia 35640 34142 34258 38240 39765 Kanada 35209 39311 43280 45112 39722 Korea Płd. 17548 19692 21655 19153 17085 Meksyk 8223 9122 9737 10252 8170 Niemcy 33772 35411 40393 44465 40926 USA 42562 44693 46555 47258 45957 Wlk. Brytania 37828 40338 46102 43195 35182 Żródło: BIS, Statistics on payment and settlement systems in the CPSS countries - Figures for Preliminary release, CPSS Publications No 93, December 2010, Table 1, s.383

71

Jednak negatywne zjawiska objawiły niszczącą moc, gdyż na poziomie makroekonomicznym:

utrzymywała się permanentna nierównowaga płatnicza wyrażająca się w trwałych i olbrzymich deficytach i nadwyżkach bilansów obrotów bieżących określonych krajów i ich grup, odwrócił się kierunek przepływów kapitałowych, szczególnie z rozwijających się krajów azjatyckich do krajów rozwiniętych, zwłaszcza do USA, doszło do swoistego globalnego „przepełnienia” oszczędnościami, niskie realne stopy procentowe w pierwszych latach obecnego wieku doprowadziły do boomu kredytowego, boomu na rynku nieruchomości oraz hossy na rynku akcji, doprowadziło to do tworzenia się bąbli spekulacyjnych, zagrożeniem dla systemu finansowego stały się kredyty hipoteczne dla pożyczkobiorców o niezadowalającej zdolności kredytowej (sub-prime lending), doszło do silnego, napędzanego spekulacją wzrostu cen ropy naftowej, gazu i innych podstawowych surowców.

, doszło do silnego, napędzanego spekulacją wzrostu cen ropy naftowej, gazu i innych podstawowych surowców.")

72

Fakty: skumulowany deficyt bilansu obrotów bieżących USA w latach 2002 – 2006 wyniósł ponad 3,2 bln USD, przy czym w samym 2006 roku stanowiło to 6,5% PKB Stanów Zjednoczonych, nieustannie rosły nadwyżki bilansów obrotów bieżących Chin, w latach dodatnie saldo obrotów bieżących zarejestrowały inne kraje azjatyckie, nadwyżkę bilansu obrotów bieżących w okresie połowa 2008 r. wykazały kraje eksportujące ropę naftową.

73

Fakty: kraje rozwijające się stały się w 2003 r. netto eksporterem kapitału na sumę 205 mld USD, gdy w 1996 r. pożyczyły od reszty świata netto 88 mld USD, doszło więc do swoistego globalnego „przesycenia” oszczędnościami rynków finansowych (global saving glut).

.")

74

Fakty: w USA od połowy 2001 r. do końca 2005 r. krótkoterminowa stopa procentowa FED skorygowana o inflację nie przekraczała 1%, przybierając nadto przez 31 miesięcy wymiar ujemny, Europejski Bank Centralny utrzymywał w strefie euro realną krótkoterminową stopę procentową często poniżej 1 %,

75

Fakty: gdy latem 2006 r. ceny nieruchomości w USA zaczęły spadać, a FED podwyższył swoją krótkoterminową stopę procentową z poziomu 1,25% w maju 2004 r. do 5,25% w maju 2006 r. coraz większy odsetek Amerykanów nie był zdolny do obsługi kredytów hipotecznych, w konsekwencji załamał się misternie stworzony mechanizm refinansowania kredytów, kryzys sub-prime dotknął najsilniej banki amerykańskie, ale jego skutki miały i nadal mają wymiar globalny

76

Fakty: w 2002 r. za baryłkę ropy naftowej płacono ok. 20 USD, a w lipcu 2008 r. cena baryłki przekraczała poziom 140 USD, wzrosły też znacząco ceny innych towarów podstawowych: gazu, węgla, stali, miedzi, kukurydzy, pszenicy i ryżu.

77

Negatywne zjawiska ujawniały się też na poziomie mikroekonomicznym:

sekurytyzacja okazała się zabójcza dla systemu finansowego, a systemu bankowego w szczególności, dźwignia finansowa stosowana była nadmiernie, innowacje finansowe, w szczególności finansowe instrumenty pochodne były używane nieumiejętnie, ujawniły się metodyczne wady wyceny wielu instrumentów, a niektórych z nich wręcz nie sposób było wycenić agencje ratingowe wprowadzały w błąd inwestorów, niewystarczająco rzetelnie oceniając ryzyko nowych strukturyzowanych instrumentów finansowych, niewłaściwie zarządzano ryzykiem, zwłaszcza w sektorze bankowym, nadto w przedsiębiorstwach wadliwe funkcjonował system kontroli wewnętrznej i audytu, na rynku pożyczkowym deficytowym towarem okazało się zaufanie.

78

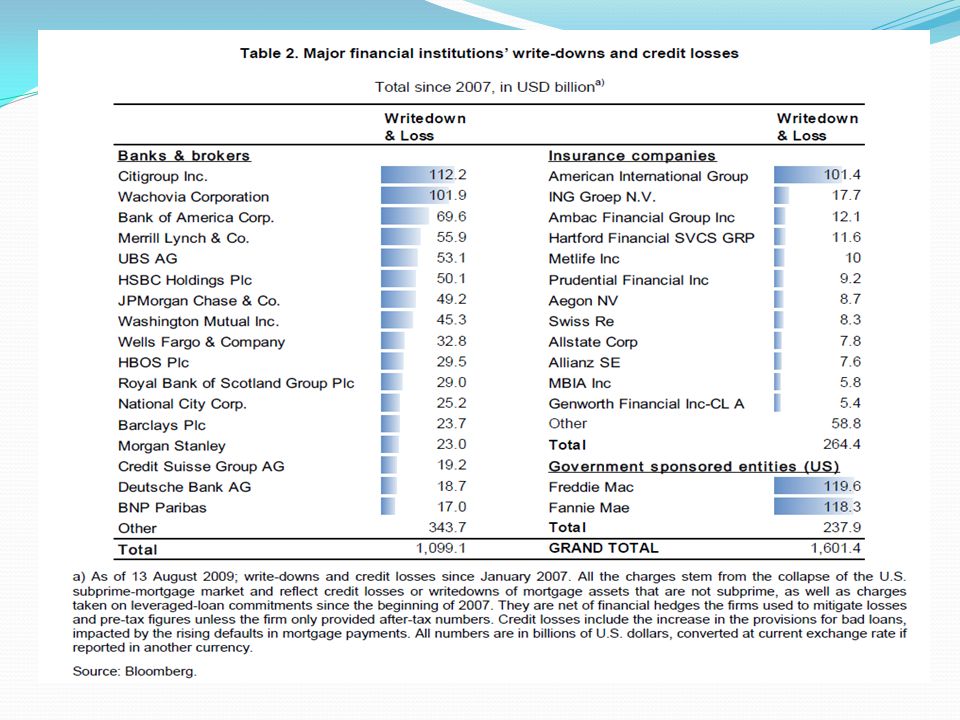

Fakty: sekurytyzacja wierzytelności hipotecznych oparta była na fałszywych przesłankach, powodując potężne kłopoty w systemie bankowym; i nic dziwnego, jeżeli w przełomowym 2006 r. procesowi sekurytyzacji poddano 80,5% kredytów hipotecznych, szczególnie wysokie lewarowanie stosowała wielka „piątka” amerykańskich banków inwestycyjnych; przykładowo w latach wskaźnik dźwigni finansowej przekraczający poziom 23 znamionował aktywność takich gigantów, jak Morgan Stanley, Lehman Brothers czy Goldman Sachs, nowinki w rodzaju „struktur pożyczkowych” ABS (Asset Backed Securities) i CDO (Collateralized Debt Obligations), pochodnych instrumentów kredytowych np. CDS (Credit Default Swaps), czy egzotycznych opcji finansowych były używane nieumiejętnie i z nadmiernym ryzykiem.

i CDO (Collateralized Debt Obligations), pochodnych instrumentów kredytowych np. CDS (Credit Default Swaps), czy egzotycznych opcji finansowych były używane nieumiejętnie i z nadmiernym ryzykiem.")

79

Fazy obecnego globalnego kryzysu finansowego:

faza pierwsza (od czerwca 2007 r. do połowy marca 2008 r.) faza druga (od połowy marca 2008 r. do połowy września 2008 r.) faza trzecia (od połowy września 2008 r. do końca października 2008 r.) faza czwarta (od końca października 2008 r. do końca marca 2009 r.) faza piąta (od końca marca 2009 r. do marca 2010 r.) faza szósta (od marca 2010 r. do ………??)

faza druga (od połowy marca 2008 r. do połowy września 2008 r.) faza trzecia (od połowy września 2008 r. do końca października 2008 r.) faza czwarta (od końca października 2008 r. do końca marca 2009 r.) faza piąta (od końca marca 2009 r. do marca 2010 r.) faza szósta (od marca 2010 r. do ……… )")

80

Faza pierwsza: u zarania kryzysu

kryzys na rynku kredytów hipotecznych typu subprime, bankructwo amerykańskiego banku New Century Financial (już 2 kwietnia 2007 r.) od sierpnia 2007 r. turbulencje przeniosły się na rynek międzybankowy – pojawiły się kłopoty z rolowaniem papierów wartościowych zabezpieczonych hipotecznie (Asset-Backed Commercial Papers) pierwsze trudności z wyceną niestandardowych papierów wartościowych znacząco wzrosły spready w przypadku credit default swaps kursy akcji zaczęły poważnie spadać po osiągnięciu maksimum w październiku 2007 r.

od sierpnia 2007 r. turbulencje przeniosły się na rynek międzybankowy – pojawiły się kłopoty z rolowaniem papierów wartościowych zabezpieczonych hipotecznie (Asset-Backed Commercial Papers) pierwsze trudności z wyceną niestandardowych papierów wartościowych. znacząco wzrosły spready w przypadku credit default swaps. kursy akcji zaczęły poważnie spadać po osiągnięciu maksimum w październiku 2007 r.")

81

Faza druga: pogłębienie zjawisk kryzysowych

17 marca 2008 r. bank inwestycyjny Bear Stearns został przejęty przez JPMorgan Chase czerwiec-lipiec 2008 r. gwałtowne pogarszanie się sytuacji finansowej wielu amerykańskich banków i przedsiębiorstw 13 lipca 2008 r. Ministerstwo Skarbu USA ogłasza udzielenie wsparcia Fannie Mae i Freddie Mac, instytucjom zajmującym się finansowaniem kredytów hipotecznych 15 lipca 2008 r. SEC wprowadza przepisy ograniczające krótką sprzedaż cały czas utrzymuje się nerwowość na rynkach pieniężnych 7 września 2008 r. Ministerstwo Skarbu USA wprowadza zarząd komisaryczny nad Fannie Mae i Freddie Mac

82

15 IX 2008 r. Edvard Munch, „Krzyk”, 1893 r.

83

Faza trzecia: kryzys zaufania

15 września 2008 r. upadłość ogłasza Lehman Brothers Holdings Inc. 16 września 2008 r. rząd USA udziela wsparcia finansowego towarzystwu ubezpieczeniowemu AIG 25 września 2008 r. państwo przejmuje kontrolę nad Washington Mutual, największym amerykańskim bankiem oszczędnościowo-pożyczkowym, z sumą bilansową wynoszącą blisko 300 mld USD, 29 września 2008 r. dochodzi do nacjonalizacji brytyjskiego banku hipotecznego Bradford&Bingley; Wells Fargo & Company przejmuje kontrolę nad bankiem Wachovia, zostaje dokapitalizowany bank Fortis 30 września 2008 r. wsparcie ze strony państwa uzyskuje koncern Dexia 1 października 2008 r. rząd irlandzki gwarantuje długi 6 dużych banków gwałtowna spekulacja na rynku akcji straty poniesione przez inwestorów na globalnym rynku akcji w październiku 2008 r. wyniosły 9,5 bln USD

84

Faza czwarta: niepewność

Doszło do: dalszego spadku kursów akcji związanego m.in. ze zdyskontowaniem przez inwestorów informacji o fatalnym stanie koniunktury w IV kwartale 2008 r.; 9 marca 2009 r. indeks S&P 500 osiągnął poziom 676 punktów, nienotowany od października 1996 r. pogorszyła się sytuacja na rynku kredytowym nerwowo zachowywały się rynki walutowe doszło do spadków produktu krajowego brutto wielu krajów uruchomiono na niespotykaną wcześniej skalę rządowe programy wsparcia dla wielu przedsiębiorstw i sektorów

86

Reakcje na kryzys banki centralne obniżyły znacznie referencyjne stopy procentowe, często do poziomu bliskiego 0%, banki centralne uruchomiły też pakiety ratunkowe dla banków zagrożonych upadłością, banki centralne zaczęły lepiej koordynować swoje działania na rynkach pieniężnych i walutowych, rządy wielu krajów sięgnęły po kompensacyjne impulsy fiskalne dla podtrzymania popytu, doszło do spektakularnych nacjonalizacji zagrożonych przedsiębiorstw, ubezpieczenia aktywów oraz nabywania „toksycznych” aktywów banków i gwarantowania zobowiązań.

87

Skoordynowane działania banków centralnych w czasie kryzysu

Banki centralne zapewniające płynność XII 07 III 08 IX 08 X 08 XI 08 I 09 II 09 Polityka zapewnienia płynności w formie linii swapowych z bankami centralnymi Federal Reserve (USD) CH, XM JP, GB, AU, CA, DK, NO, SE BR, KR, MX, NZ, SG Schweizerische Nationalbank (CHF) XM PL HU ECB (EUR) DK, HU Nordyckie banki centralne* (EUR) IS Sveriges Riksbank (SEK) EE Polityka stopy procentowej: wspólna obniżka stóp procentowych przez banki centralne CA, XM, CH, SE, GB, US *Banki centralne: Danii, Norwegii i Szwecji; AU – Australia, BR – Brazylia, CA – Kanada, CH – Szwajcaria, DK – Dania, EE – Estonia, GB – Wielka Brytania, HU – Węgry, IS – Islandia, JP – Japonia, KR – Korea Płd., MX – Meksyk, NO – Norwegia, NZ – Nowa Zelandia, PL – Polska, SE – Szwecja, SG – Singapur, US – Stany Zjednoczone, XM – strefa euro Źródło: BIS

CH, XM. JP, GB, AU, CA, DK, NO, SE. BR, KR, MX, NZ, SG. Schweizerische Nationalbank (CHF) XM. PL. HU. ECB (EUR) DK, HU. Nordyckie banki centralne* (EUR) IS. Sveriges Riksbank (SEK) EE. Polityka stopy procentowej: wspólna obniżka stóp procentowych przez banki centralne. CA, XM, CH, SE, GB, US. *Banki centralne: Danii, Norwegii i Szwecji; AU – Australia, BR – Brazylia, CA – Kanada, CH – Szwajcaria, DK – Dania, EE – Estonia, GB – Wielka Brytania, HU – Węgry, IS – Islandia, JP – Japonia, KR – Korea Płd., MX – Meksyk, NO – Norwegia, NZ – Nowa Zelandia, PL – Polska, SE – Szwecja, SG – Singapur, US – Stany Zjednoczone, XM – strefa euro. Źródło: BIS.")

88

Środki nadzwyczajne podjęte w celu stabilizowania systemu finansowego*

AU BR CA CH DE FR GB HK IT JP KR NL US Gwarantowanie depozytów X Ograniczenie krótkiej sprzedaży Dokapitalizowanie Gwarantowanie zobowiązań Ubezpieczanie aktywów Nabycie aktywów Nacjonalizacja *do końca kwietnia 2009 r. Źródło: BIS

89

Tabela: Programy rządowe wspierające funkcjonowanie wybranych podmiotów i sektorów

Państwo Szacunkowa wartość Podmioty wspierające Chiny 1460 mld USD Wsparcie popytu w gospodarce Francja 360 mld EUR Airbus: 5 mld EUR; Banque Populaire: 0,95 mld EUR; BNP Paribas: 2,55 mld EUR Caisse d’Epargne: 1,1 mld EUR; Credit Agricole: 3 mld EUR; Credit Mutuel: 1,2 mld EUR Dexia: 6, mld EUR; Societe Generale: 1,7 mld EUR Hiszpania 25o mld USD Banki Irlandia 485 mld EUR Anglo Irish Bank, Allied Irish Bank: 2 mld EUR; Bank of Ireland: 2 mld EUR Islandia Nacjonalizacja banków : Glitnir, Landesbank, Kaupthing Japonia 132 mld USD Niemcy 643 mld EUR Bayerische Landesbank: 25 md EUR; Commerzbank: 18,2 mld EUR Hypo Real Estate: 50 mld EUR; IKB Deutsche Industriebank: 1,5 mld EUR Rosja 220 mld USD Sbierbank: 16,2 mld USD; WTB: 6,5 mld USD Szwajcaria UBS : 65 mld USD USA 8152 mld USD AIG: 153 mld USD; Citigroup:249 mld USD; Fannie Mae i Freddie Mac: 200 mld USD JPMorgan Chase: 29 mld USD Wielka Brytania 450 mld GBP Bradford&Bingley, Halifax Bank od Scotland, Lloyds TSB, Northern Rock: 55 mld GBP, Royal Bank of Scotland Źródło: Bloomberg, Reuters

90

Program rządu USA wspierający funkcjonowanie wybranych podmiotów i sektorów

Kwota (mld USD) Przeznaczenie 1900 Gwarancje udzielone przez Federal Deposit Insurance Corp., w tym m. in. gwarancje depozytów bankowych do 250 tys. USD oraz gwarancje spłaty wybranych kredytów hipotecznych 1800 Zakupy komercyjnych papierów wartościowych przez Fed 900 dodatkowe pożyczki Fed dla instytucji finansowych 800 Wsparcie Fed dla różnego rodzaju kredytobiorców prywatnych (obejmujące m. in. kredyty hipoteczne, samochodowe, konsumenckie oraz karty kredytowe) 700 Zakup udziałów w instytucjach finansowych (tzw. plan TARP, początkowo zakładający wykup toksycznych aktywów od banków) 600 Zakup komercyjnych papierów wartościowych oraz certyfikatów depozytowych 300 Dofinansowanie Federal Housing Administration przeznaczone na refinansowanie zagrożonych kredytów hipotecznych 297 Pożyczki udzielone przez Fed za pośrednictwem tzw. okna dyskontowego 249 Gwarancje wartości aktywów udzielone Citigroup 200 Środki przeznaczone na dokapitalizowanie Fannie Mae i Freddie Mac 153 Pomoc dla American International Group 144 Zakup mortgage-backed securities za pośrednictwem Fannie Mae i Freddie Mac 50 Gwarancje wartości jednostek funduszy rynku pieniężnego w celu umorzenia ich po wartości nie niższej niż nominalna 29 Gwarancje dla banku JPMorgan Chase na wartość aktywów przejętego banku Bear Stearns 27 Bezpośredni zakup mortgage-backed securities 4 Dofinansowanie samorządów przeznaczone na zakup i remont nieruchomości poeksmisyjnych 8152 Suma Źródło: A. Jurowski, P. Zegadło, Geneza i dotychczasowy przebieg globalnego kryzysu finansowego, Bezpieczny bank nr 1/38/2009 str. 106

Przeznaczenie Gwarancje udzielone przez Federal Deposit Insurance Corp., w tym m. in. gwarancje depozytów bankowych do 250 tys. USD oraz gwarancje spłaty wybranych kredytów hipotecznych Zakupy komercyjnych papierów wartościowych przez Fed dodatkowe pożyczki Fed dla instytucji finansowych Wsparcie Fed dla różnego rodzaju kredytobiorców prywatnych (obejmujące m. in. kredyty hipoteczne, samochodowe, konsumenckie oraz karty kredytowe) 700. Zakup udziałów w instytucjach finansowych (tzw. plan TARP, początkowo zakładający wykup toksycznych aktywów od banków) 600. Zakup komercyjnych papierów wartościowych oraz certyfikatów depozytowych Dofinansowanie Federal Housing Administration przeznaczone na refinansowanie zagrożonych kredytów hipotecznych Pożyczki udzielone przez Fed za pośrednictwem tzw. okna dyskontowego Gwarancje wartości aktywów udzielone Citigroup Środki przeznaczone na dokapitalizowanie Fannie Mae i Freddie Mac Pomoc dla American International Group Zakup mortgage-backed securities za pośrednictwem Fannie Mae i Freddie Mac. 50. Gwarancje wartości jednostek funduszy rynku pieniężnego w celu umorzenia ich po wartości nie niższej niż nominalna. 29. Gwarancje dla banku JPMorgan Chase na wartość aktywów przejętego banku Bear Stearns. 27. Bezpośredni zakup mortgage-backed securities. 4. Dofinansowanie samorządów przeznaczone na zakup i remont nieruchomości poeksmisyjnych Suma. Źródło: A. Jurowski, P. Zegadło, Geneza i dotychczasowy przebieg globalnego kryzysu finansowego, Bezpieczny bank nr 1/38/2009 str")

96

Reakcje na kryzys na płaszczyźnie międzynarodowej

w grudniu 2008 r. MBOiR (Bank Światowy) utworzył Fundusz Rekapitalizacji Banków (Bank Recapitalization Fund) o wartości 3 mld USD, przeznaczony dla banków w małych krajach rozwijających się, w lutym 2009 r. EBOiR, EBI, i MBOiR zgodziły się na udzielenie pomocy bankom z krajów Europy Środkowej i Wschodniej w wysokości 24,5 mld EUR, przeznaczonej na walkę z kryzysem, w marcu 2009 r. władze MFW postanowiły m.in.: zmodyfikować zasadę warunkowości (conditionality), wprowadzając zasadę przeglądów programów (program reviews) wprowadzić Elastyczną Linię Kredytową (Flexible Credit Line) uelastycznić mechanizm promes kredytowych (Stand-by Arrangements) zwiększyć limity udzielonych kredytów dla krajów członkowskich

utworzył Fundusz Rekapitalizacji Banków (Bank Recapitalization Fund) o wartości 3 mld USD, przeznaczony dla banków w małych krajach rozwijających się, w lutym 2009 r. EBOiR, EBI, i MBOiR zgodziły się na udzielenie pomocy bankom z krajów Europy Środkowej i Wschodniej w wysokości 24,5 mld EUR, przeznaczonej na walkę z kryzysem, w marcu 2009 r. władze MFW postanowiły m.in.: zmodyfikować zasadę warunkowości (conditionality), wprowadzając zasadę przeglądów programów (program reviews) wprowadzić Elastyczną Linię Kredytową (Flexible Credit Line) uelastycznić mechanizm promes kredytowych (Stand-by Arrangements) zwiększyć limity udzielonych kredytów dla krajów członkowskich.")

97

Grupa G20 w walce z kryzysem

na szczycie waszyngtońskim (listopad 2008 r.) uzgodniono m. in. konieczność wprowadzenia skutecznego nadzoru nad agencjami ratingowymi, kontrolowania funduszy hedgingowych, uregulowania zasad działania rajów podatkowych, na szczycie londyńskim (kwiecień 2009 r.) przyjęto Globalny Plan Ożywienia i Reformy (Global Plan for Recovery and Reform), na szczycie w Pittsburghu (wrzesień 2009 r.) centralnym tematem stała się radykalna reforma MFW, na szczycie w Toronto (czerwiec 2010 r.) podkreślono konieczność wzmocnienia międzynarodowej współpracy gospodarczej i stworzenia warunków stabilnego i zrównoważonego wzrostu gospodarczego, na szczycie w Seulu (listopad 2010 r.) zwrócono szczególną uwagę na kwestię skutecznego zapobiegania ewentualnym przyszłym kryzysom, na szczycie w Paryżu (luty 2011r.) zajęto się szczególnie problemem długu publicznego i deficytu budżetowego w warunkach globalnej nierównowagi gospodarczej.

uzgodniono m. in. konieczność wprowadzenia skutecznego nadzoru nad agencjami ratingowymi, kontrolowania funduszy hedgingowych, uregulowania zasad działania rajów podatkowych, na szczycie londyńskim (kwiecień 2009 r.) przyjęto Globalny Plan Ożywienia i Reformy (Global Plan for Recovery and Reform), na szczycie w Pittsburghu (wrzesień 2009 r.) centralnym tematem stała się radykalna reforma MFW, na szczycie w Toronto (czerwiec 2010 r.) podkreślono konieczność wzmocnienia międzynarodowej współpracy gospodarczej i stworzenia warunków stabilnego i zrównoważonego wzrostu gospodarczego, na szczycie w Seulu (listopad 2010 r.) zwrócono szczególną uwagę na kwestię skutecznego zapobiegania ewentualnym przyszłym kryzysom, na szczycie w Paryżu (luty 2011r.) zajęto się szczególnie problemem długu publicznego i deficytu budżetowego w warunkach globalnej nierównowagi gospodarczej.")

98

Program działań antykryzysowych UE

Europejski Plan Naprawy Gospodarczej (listopad 2008 r.) oparty na dwóch głównych założeniach: zwiększenia siły nabywczej w celu wzrostu popytu i zaufania (co najmniej 20 mld EUR czyli 1,5 PKB UE z budżetu Unii i budżetów krajowych) podniesienia konkurencyjności Europy w dłuższej perspektywie czasowej

oparty na dwóch głównych założeniach: zwiększenia siły nabywczej w celu wzrostu popytu i zaufania (co najmniej 20 mld EUR czyli 1,5 PKB UE z budżetu Unii i budżetów krajowych) podniesienia konkurencyjności Europy w dłuższej perspektywie czasowej.")

99

Zagrożenia związane z potężnym długiem publicznym USA wynoszącym 14,021 bln USD (stan na r.), jeżeli: w 2010 r. rząd USA zaciągnął prawie tyle długów, ile reszta świata łącznie (udział USA 45%, Niemcy 5%) (MFW) łączne zadłużenie USA (dług publiczny + zadłużenie przedsiębiorstw + zadłużenie osób fizycznych) osiągnęło 360% PKB (Pimco) 33 z 50 stanów USA nie jest w stanie płacić zapomogi bezrobotnym z powodu wyczerpania funduszy) (National Employment Law Project) kryzys na rynku nieruchomości prywatnych rozszerza się, eksperci szacują, że w 2010 r. mimo miliardowych akcji wsparcia doszło do 3,8 mln przymusowych wywłaszczeń, czyli 36 % więcej niż w roku poprzednim (realty track) ceny nieruchomości komercyjnych spadły od 2007 r. o ponad 40%, prawie co piąty biurowiec w kraju stoi pusty – 1,4 bln USD z tytułu pożyczek musi być refinansowane do 2014 r. (Conrgessional Oversight Panel) w pierwszym kwartale 2010 r. doszło do upadłości prywatnych, jak nigdy wcześniej od czasu zaostrzenia prawa upadłościowego w 2005 r. Liczba wniosków jest o 15% wyższa niż w 2009 r. (American Bankruptcy Institute) wprawdzie oficjalna stopa bezrobocia wynosi poniżej 10%, jednak procent Amerykanów zdolnych do pracy, którzy są bezrobotni lub zatrudnieni w niepełnym wymiarze czasu pracy jest dużo większy ok. 18,4% (Gallup) prawie 40 mln Amerykanów korzysta z bonów żywnościowych ministerstwa rolnictwa, czyli prawie co ósmy obywatel. Oczekuje się wzrostu tej liczby powyżej 43 mln w 2011 r. (U.S. Department of Agriculture) świadczenia z systemu zabezpieczenia społecznego przekroczyły w 2010 r. po raz pierwszy kwotę uzyskaną z podatków. Oczekiwano tego dopiero w 2016 r. (U.S. Congress)

(MFW) łączne zadłużenie USA (dług publiczny + zadłużenie przedsiębiorstw + zadłużenie osób fizycznych) osiągnęło 360% PKB (Pimco) 33 z 50 stanów USA nie jest w stanie płacić zapomogi bezrobotnym z powodu wyczerpania funduszy) (National Employment Law Project) kryzys na rynku nieruchomości prywatnych rozszerza się, eksperci szacują, że w 2010 r. mimo miliardowych akcji wsparcia doszło do 3,8 mln przymusowych wywłaszczeń, czyli 36 % więcej niż w roku poprzednim (realty track) ceny nieruchomości komercyjnych spadły od 2007 r. o ponad 40%, prawie co piąty biurowiec w kraju stoi pusty – 1,4 bln USD z tytułu pożyczek musi być refinansowane do 2014 r. (Conrgessional Oversight Panel) w pierwszym kwartale 2010 r. doszło do upadłości prywatnych, jak nigdy wcześniej od czasu zaostrzenia prawa upadłościowego w 2005 r. Liczba wniosków jest o 15% wyższa niż w 2009 r. (American Bankruptcy Institute) wprawdzie oficjalna stopa bezrobocia wynosi poniżej 10%, jednak procent Amerykanów zdolnych do pracy, którzy są bezrobotni lub zatrudnieni w niepełnym wymiarze czasu pracy jest dużo większy ok. 18,4% (Gallup) prawie 40 mln Amerykanów korzysta z bonów żywnościowych ministerstwa rolnictwa, czyli prawie co ósmy obywatel. Oczekuje się wzrostu tej liczby powyżej 43 mln w 2011 r. (U.S. Department of Agriculture) świadczenia z systemu zabezpieczenia społecznego przekroczyły w 2010 r. po raz pierwszy kwotę uzyskaną z podatków. Oczekiwano tego dopiero w 2016 r. (U.S. Congress)")

100

Faza piąta: pierwsze oznaki stabilizacji

101

Wzrost wybranych indeksów kursów akcji w 2009 r

Wzrost wybranych indeksów kursów akcji w 2009 r. (od poziomu minimalnego w roku do końca roku) INDEKS DATA MINIMUM ZMIANA w % MSCI World 9 marca 69,7 MSCI Emerging Markets 2 marca 108,3 S&P 500 65,2 Dow Jones EURO STOXX50 63,8 FTSE100 3 marca 54,1 Źródło: Bloomberg

INDEKS. DATA MINIMUM. ZMIANA w % MSCI World. 9 marca. 69,7. MSCI Emerging Markets. 2 marca. 108,3. S&P ,2. Dow Jones EURO STOXX50. 63,8. FTSE marca. 54,1. Źródło: Bloomberg.")

102

Wnioski na przyszłość (czy nie warto przyjrzeć się propozycjom grupy pod wodzą J. de Larosiere)

w polityce makroekonomicznej należy unikać prowadzenia nadmiernie liberalnej polityki pieniężnej oraz polityki nadmiernej płynności, co może prowadzić do tworzenia się bąbli spekulacyjnych, należy krytycznie przejrzeć i zmodyfikować Nową Umowę Kapitałową, należy stworzyć nową paneuropejską organizację kontrolującą ryzyko oraz nadzorującą działalność agencji ratingowych, należy wprowadzić nowe standardy rachunkowości, należy wprowadzić nowe wymagania kapitałowe i rachunkowe dla inwestycji ubezpieczeniowych (system Solvency 2009), rynek instrumentów pochodnych nie powinien być rozsadnikiem kryzysu, należy więc dążyć do standaryzacji i uproszczenia instrumentów oraz utworzyć izbę rozrachunkową dla CDS, na poziomie krajowym i międzynarodowym należy wzmocnić nadzór i regulacje, by zapobiegać przestępstwom i nadużyciom finansowym.

, rynek instrumentów pochodnych nie powinien być rozsadnikiem kryzysu, należy więc dążyć do standaryzacji i uproszczenia instrumentów oraz utworzyć izbę rozrachunkową dla CDS, na poziomie krajowym i międzynarodowym należy wzmocnić nadzór i regulacje, by zapobiegać przestępstwom i nadużyciom finansowym.")

103

Faza szósta: od kryzysu finansowego do kryzysu finansów publicznych

104

Traktatowe podstawy prowadzenia polityki fiskalnej w krajach UE

Traktat o funkcjonowaniu Unii Europejskiej : Art. 120 i 121 Ogólne kierunki polityki gospodarczej Art. 125 Unia nie odpowiada za zobowiązania rządów centralnych i… innych władz publicznych, … ani ich nie przejmuje Art. 126 Państwa członkowskie unikają nadmiernego deficytu budżetowego. Komisja nadzoruje rozwój sytuacji budżetowej i wysokość długu publicznego w państwach członkowskich w celu wykrycia oczywistych błędów. Art. 136 W celu zapewnienia prawidłowego funkcjonowania Unii Gospodarczej i Walutowej Rada… przyjmuje środki w odniesieniu do państw członkowskich, których walutą jest euro w celu: wzmocnienia koordynacji i nadzoru ich dyscypliny budżetowej

105

Niektóre czynniki sprzyjające tworzeniu się i zwiększaniu deficytów budżetowych w krajach UE

cykl polityczny problem wspólnych zasobów (common pool problem) wobec występowania asymetrii kosztów i efektów brak wspólnej polityki fiskalnej w warunkach istnienia wspólnej waluty i prowadzenia jednolitej polityki pieniężnej praktycznie pewność uzyskania wsparcia ze strony Wspólnoty (mechanizm bail-out)

wobec występowania asymetrii kosztów i efektów. brak wspólnej polityki fiskalnej w warunkach istnienia wspólnej waluty i prowadzenia jednolitej polityki pieniężnej. praktycznie pewność uzyskania wsparcia ze strony Wspólnoty (mechanizm bail-out)")

106

Pakt Stabilności i Wzrostu stanowi, że:

stosunek deficytu budżetowego do PKB nie powinien przekraczać referencyjnego poziomu 3%, stosunek długu publicznego do PKB nie powinien przekraczać referencyjnego poziomu 60% Tymczasem w UE: liczba krajów, które przekroczyły limit pierwszego kryterium wyniosła w latach odpowiednio: w 2006 r. – 6; w 2007 r. – 2; w 2008 r. – 11, w 2009 r. – 21 liczba krajów, które przekroczyły limit drugiego kryterium wyniosła w latach odpowiednio: w 2006 r. – 10; w 2007 r. – 8; w 2008 r. – 9; w 2009 r. - 12

107

Mechanizm wymuszania dyscypliny fiskalnej w krajach UE okazał się niesprawny, gdyż:

przekroczenie kryterium 3% PKB nie powodowało żadnych sankcji, w ramach procedury nadmiernego deficytu (Excessive Deficit Procedure, EDP) kraj zadłużony miał od roku do dwóch lat na dokonanie niezbędnych korekt fiskalnych, sankcje finansowe mogły być nałożone na kolejnym etapie (etapach) EDP Jednak w UE – jak do tej pory – sankcji nie zastosowano, wzmacniając mechanizm pokusy nadużycia.

kraj zadłużony miał od roku do dwóch lat na dokonanie niezbędnych korekt fiskalnych, sankcje finansowe mogły być nałożone na kolejnym etapie (etapach) EDP. Jednak w UE – jak do tej pory – sankcji nie zastosowano, wzmacniając mechanizm pokusy nadużycia.")

108

Były sobie świnki trzy:

PIGS PIIGS PIIGGS Portugalia, Włochy, Grecja, Hiszpania PIIGS + Wielka Brytania PIGS + Irlandia Ale chyba lepiej – „ładny gips” GIPS GIIPS GGIIPS

109

Przypadek Grecji – podstawowe zawinienia:

nadmierne zadłużenie, kreatywna i sfałszowana sprawozdawczość, już dane statystyczne z końca lat 90 XX wieku były sfałszowane, a i później było różnie, kryzys z 2008 r. obnażył problemy strukturalne Grecji, (duży udział turystyki i tzw. gospodarki morskiej w tworzeniu dochodu narodowego) szybki wzrost wynagrodzeń, któremu nie towarzyszył wzrost wydajności, niechęć do podjęcia zdecydowanych acz niepopularnych reform finansów publicznych

szybki wzrost wynagrodzeń, któremu nie towarzyszył wzrost wydajności, niechęć do podjęcia zdecydowanych acz niepopularnych reform finansów publicznych.")

110

Grecja – brutalne zderzenie z rzeczywistością:

w 2009 r. rząd premiera Papandreau ogłosił publicznie, że deficyt budżetowy będzie dużo większy niż przyjęte wcześniej 6% PKB i sięgnie 12,7% PKB (w istocie był jeszcze wyższy, osiągając poziom 15,4% PKB) to oświadczenie miało doniosłe negatywne konsekwencje: gwałtownie wzrosła rentowność greckich obligacji skarbowych (spread między rentownością tzw. bundów i obligacji greckich sięgnął nawet 850 pbs) na początku 2010 r. gospodarstwa domowe i przedsiębiorstwa wycofały z banków greckich 8 mld euro w kwietniu 2010 r. agencja ratingowa Standard & Poor ‘s obniżyła rating Grecji do pierwszego poziomu „nieinwestycyjnego” BB w kwietniu 2010 r. banki greckie – w obliczu kłopotów z płynnością – zaapelowały do rządu o pomoc na kwotę 17 mld euro w kwietniu i maju 2010 r. trzeba było „rolować” dług na sumę przekraczającą 20 mld euro

to oświadczenie miało doniosłe negatywne konsekwencje: gwałtownie wzrosła rentowność greckich obligacji skarbowych (spread między rentownością tzw. bundów i obligacji greckich sięgnął nawet 850 pbs) na początku 2010 r. gospodarstwa domowe i przedsiębiorstwa wycofały z banków greckich 8 mld euro. w kwietniu 2010 r. agencja ratingowa Standard & Poor ‘s obniżyła rating Grecji do pierwszego poziomu „nieinwestycyjnego BB. w kwietniu 2010 r. banki greckie – w obliczu kłopotów z płynnością – zaapelowały do rządu o pomoc na kwotę 17 mld euro. w kwietniu i maju 2010 r. trzeba było „rolować dług na sumę przekraczającą 20 mld euro.")

111

Grecja – zewnętrzne wsparcie

2 maja 2010 r. osiągnięto porozumienie między Grecją, innymi krajami strefy euro oraz MFW w sprawie udzielenia pożyczki rządowi greckiemu na kwotę 110 mld euro obwarowanej przyjęciem wielu rozwiązań mających uzdrowić finanse publiczne Grecji

112

Irlandia – podstawowe zawinienia

nadmierna ekspansja kredytowa, która przyczyniła się do powstania banki spekulacyjnej na rynku nieruchomości, zła struktura portfela kredytowego banków irlandzkich niedostrzeganie zagrożeń wynikających z prowadzenia – w istocie rzeczy – nieodpowiedzialnej polityki fiskalnej

113

Irlandia – brutalne zderzenie z rzeczywistością

w połowie 2008 r. dochodzi do szybkiego wzrostu deficytu budżetowego, rośnie liczba upadłości przedsiębiorstw, powiększa się bezrobocie, rozpoczynają się pierwsze powroty imigrantów do swoich krajów, we wrześniu 2008 r. rząd irlandzki oficjalnie przyznał, że kraj wpadł w „szpony” recesji, w następnych miesiącach dochodzi do gwałtownego wzrostu stopy bezrobocia, Irlandią wstrząsa seria skandali bankowych, na ISE załamują się kursy akcji (przykładowo 24 lutego 2009 r. indeks ISE rejestruje 14-letnie minimum) w I kwartale 2009 r. GDP spadł o 8,5%, licząc rok do roku, a stopa bezrobocia wzrosła z 8,75% do 11,4% w styczniu 2009 r. znacjonalizowano Anglo Irish Bank, a w lutym 2009 r. dokapitalizowano niektóre inne banki, w tym Allied Irish Bank i Bank of Ireland w 2009 r. dochodzi do strajków i zamieszek społecznych w listopadzie utworzono National Asset Management Agency (NAMA) instytucję przejmującą duże długi banków powiększyła się istotnie rentowność obligacji irlandzkich (spread w stosunku do tzw. bundów osiągnął nawet poziom 250 pbs)

w I kwartale 2009 r. GDP spadł o 8,5%, licząc rok do roku, a stopa bezrobocia wzrosła z 8,75% do 11,4% w styczniu 2009 r. znacjonalizowano Anglo Irish Bank, a w lutym 2009 r. dokapitalizowano niektóre inne banki, w tym Allied Irish Bank i Bank of Ireland. w 2009 r. dochodzi do strajków i zamieszek społecznych. w listopadzie utworzono National Asset Management Agency (NAMA) instytucję przejmującą duże długi banków. powiększyła się istotnie rentowność obligacji irlandzkich (spread w stosunku do tzw. bundów osiągnął nawet poziom 250 pbs)")

114

Irlandia – prośba o pomoc

21 listopada 2010 r. premier Cowen poinformował, że Irlandia formalnie poprosiła o finansową pomoc z UE i MFW, wspierana życzliwie przez EBC i ministrów finansów krajów UE, 28 listopada 2010 r. – uzgodniono program pomocy na kwotę 85 mld EUR, z tego: 22,5 mld EUR pochodzi z European Financial Stabilisation Mechanism 22,5 mld EUR pochodzi z MFW 22,5 mld EUR z European Financial Stability Facility i pożyczek bilateralnych pozyskanych od Wielkiej Brytanii, Danii i Szwecji 17,5 mld EUR stanowi wkład Irlandii z National Pension Reserve Fund i innych źródeł krajowych Środki te zostały przeznaczone następująco: 10 mld EUR na dokapitalizowanie banków, 25 mld EUR na programy ratunkowe dla banków, 50 mld EUR na sfinansowanie deficytu budżetowego.

115

Problemy fiskalne nie opuszczają EU:

zagrożona jest Portugalia, której problemy z deficytem budżetowym i długiem publicznym są dość podobne do Irlandii rentowność portugalskich obligacji skarbowych wzrosła w 2010 r. ciemne chmury zbierają się nad Hiszpanią wstępne dane opublikowane przez Eurostat 26 kwietnia 2011 r. przynoszą raczej złe wieści dotyczące finansów publicznych. Na koniec 2010 r. dług publiczny w krajach UE wzrósł do 80% GDP, o 21 p.p. więcej niż poziom z końca 2007 r. W strefie euro dane są jeszcze gorsze: 85,1% GDP, a więc o blisko 19 p.p. więcej niż na koniec 2007 r. jest to efektem spadku dochodów budżetowych, rosnących nacisków na zwiększanie wydatków oraz konsekwencji dyskrecjonalnej stymulacji fiskalnej.

116

Pożądane kierunki zmian:

„Semestr europejski” jako dodatkowy okres/mechanizm koordynacji i wielostronnej kontroli; powszechność, szybkość i niezawodność sankcji finansowych: zastąpienie mechanizmu politycznego mechanizmem prawnym (automatyzm sankcji); skrócenie procedury EDP; objęcie sankcjami przypadków naruszeń pozostałych reguł: długu i średniookresowej równowagi; rozszerzenie uprawnień audytorskich Komisji Europejskiej; powołanie krajowych niezależnych Rad Polityki Fiskalnej; proponowane zmiany nie wymagają zmian w Traktatach i nie ograniczają gwarantowanego zakresu suwerenności fiskalnej państw członkowskich; Źródło: D. Rosati, Kryzys gospodarczy a reforma zarządzania fiskalnego w strefie euro

; skrócenie procedury EDP; objęcie sankcjami przypadków naruszeń pozostałych reguł: długu i średniookresowej równowagi; rozszerzenie uprawnień audytorskich Komisji Europejskiej; powołanie krajowych niezależnych Rad Polityki Fiskalnej; proponowane zmiany nie wymagają zmian w Traktatach i nie ograniczają gwarantowanego zakresu suwerenności fiskalnej państw członkowskich; Źródło: D. Rosati, Kryzys gospodarczy a reforma zarządzania fiskalnego w strefie euro.")

117

Zegary: http://www.usdebtclock.org/

118

A i tak na koniec powstają pytania w związku z kryzysem:

Czy silniej regulować, czy też bardziej efektywnie korzystać z już istniejących regulacji na rynkach, Czy rola państwa w gospodarce ma się systemowo zwiększać, czy też w długim okresie zawsze warto zawierzyć rynkowi.

Podobne prezentacje