Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

2

Zespół Szkół Technicznych im. L. Kruczkowskiego w Jastrowiu

ID grupy: 97_4_p_g1 Kompetencja: Przedsiębiorczość Temat projektowy: Zakładanie i prowadzenie firmy Semestr IV/V rok szkolny 2011/2012

3

Skład grupy Piotr Gadomski Ewa Gołębiowska Giusseppe Felicetti

Karolina Janczuk Mateusz Jóźwiak Marcin Rutkowski Patrycja Szkiłądź Natalia Tokarska Paulina Weltrowska Natalia Zamojdzik

4

Wstęp Celem naszej prezentacji jest zaprezentowanie działań jakie należy podjąć w celu prowadzenia działalności gospodarczej - od pomysłu do uruchomienia firmy. Prezentacje podzieliliśmy na trzy części: Podstawowe definicje Projektowanie firmy Procedura rejestracyjna

5

Część pierwsza Podstawowe definicje

6

Działalność gospodarcza – w rozumieniu ustawy o swobodzie działalności gospodarczej: zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż, a także działalność zawodowa, wykonywana w sposób zorganizowany i ciągły.

7

Działalności gospodarczej

Główne rodzaje Działalności gospodarczej

8

Działalność produkcyjna - wszelka działalność ludzka, której celem jest wytwarzanie określonych dóbr materialnych, przynoszących zyski producentowi i zaspokajająca potrzeby społeczne

9

Działalność usługowa – działalność gospodarcza mająca na celu zaspokajanie bezpośrednich potrzeb ludzkich, ich rezultaty przeważnie nie przyjmują postaci rzeczowej, nie wiążą się bezpośrednio ze stwarzaniem nowych dóbr.

10

Działalność handlowa – polega na nabywaniu towarów w celu ich dalszej odsprzedaży. Cena sprzedaży towarów jest większa od ceny ich zakupu.

11

biznes Zapożyczenie z języka angielskiego (business), które oznacza działalność gospodarczą.

, które oznacza działalność gospodarczą.")

12

Definicja przedsiębiorcy wg ustawy o swobodzie działalności gospodarczej

Przedsiębiorcą jest osoba fizyczna, osoba prawna i jednostka organizacyjna niebędąca osobą prawną, której odrębna ustawa przyznaje zdolność prawną – wykonująca we własnym imieniu działalność gospodarczą, a także wspólnicy spółki cywilnej w zakresie wykonywanej przez nich działalności gospodarczej.

13

Formy prawne przedsiębiorców

Osoba fizyczna – każdy człowiek od urodzenia do śmierci. Działalność gospodarczą mogą prowadzić osoby pełnoletnie, posiadające pełną zdolność do czynności prawnych Osoba prawna - jednostka organizacyjna, której przepisy szczególne przyznają osobowość prawną – spółdzielnia, spółki kapitałowe, przedsiębiorstwa handlowe Jednostka organizacyjna nieposiadająca osobowości prawnej – spółki osobowe prawa handlowego

14

Znaczenie pojęcia firma

w znaczeniu potocznym – podmiot gospodarczy, przedsiębiorstwo w rozumieniu prawa handlowego – nazwa spółki handlowej w ujęciu marketingowym – przedsiębiorstwo cieszące się uznaniem, renomą

15

Przedsiębiorstwo (lub inaczej jednostka gospodarcza) – wyodrębniona prawnie, organizacyjnie i ekonomicznie jednostka, prowadząca działalność gospodarczą.

– wyodrębniona prawnie, organizacyjnie i ekonomicznie jednostka, prowadząca działalność gospodarczą.")

16

Cechy przedsiębiorstwa

Cecha (atrybut) Opis cechy Wyodrębnienie organizacyjne Ma swoją nazwę, siedzibę, strukturę organizacyjną, granice fizyczne i funkcjonalne, samodzielność decyzyjną Odrębność prawna Ponosi prawną odpowiedzialność za skutki swojej działalności i korzysta z ochrony prawa Wyodrębnienie ekonomiczne Posiada określone zasoby, pokrywa wszelkie wydatki z wpływów ze sprzedaży

Opis cechy. Wyodrębnienie organizacyjne. Ma swoją nazwę, siedzibę, strukturę organizacyjną, granice fizyczne i funkcjonalne, samodzielność decyzyjną. Odrębność prawna. Ponosi prawną odpowiedzialność za skutki swojej działalności i korzysta z ochrony prawa. Wyodrębnienie ekonomiczne. Posiada określone zasoby, pokrywa wszelkie wydatki z wpływów ze sprzedaży.")

17

Podmiot gospodarczy - każdy, niezależnie od jego formy organizacyjnej, aktywny uczestnik procesów gospodarczych, którego decyzje i działania wywołują skutki ekonomiczne. Celem ich istnienia jest prowadzenie działalności gospodarczej.

18

działalności gospodarczej

Motywy podejmowania działalności gospodarczej Ekonomiczne Osobowościowe Trudności w znalezieniu pracy Chęć zrealizowania własnych pomysłów Poprawa bytu rodziny Potrzeba samorealizacji Zapewnienie lepszego startu potomstwu Potrzeba niezależności w podejmowaniu decyzji Praca na „swoim” Potrzeba twórczego działania

19

Część druga Projektowanie firmy

20

Pomysł na biznes Pomysł na działalność gospodarczą to wybór rodzaju i zakresu działalności, czyli odpowiedź na pytania: Jakie potrzeby chcemy zaspokajać? Czyje potrzeby chcemy zaspokajać? W jakim zakresie chcemy zaspokajać daną potrzebę? W jaki sposób chcemy zaspokajać daną potrzebę?

21

Skąd czerpać pomysły na biznes?

Wykorzystanie typu ukończonej szkoły lub własnych zainteresowań, pasji, hobby, np.: Szkoła/hobby Produkcja Usługi Handel Technikum samochodowe Akcesoria samochodowe - uszczelki Naprawa lakiernictwo nauka jazdy transport Sklep z częściami Salon samochodowy Wędkarstwo (hobby) Zanęty i przynęty, drobne akcesoria Naprawa sprzętu, szkółka wędkarska Sklep wędkarski, hurtownia

Zanęty i przynęty, drobne akcesoria. Naprawa sprzętu, szkółka wędkarska. Sklep wędkarski, hurtownia.")

22

Inne źródła pomysłów - Wykorzystanie i adaptacja sprawdzonych, istniejących pomysłów – tak powstało wiele intratnych przedsięwzięć, między innymi portale i radia internetowe, np. Nasza klasa, który jest odpowiednikiem amerykańskiego portalu. - Obserwacja środowiska- rodzaju potrzeb i stopnia ich zaspokojenia – życie często „podsuwa” pomysły - Rozmowy z rodziną i przyjaciółmi, którzy mogą pomóc „coś” wymyśleć - Prasa, telewizja i inne media

23

Ocena pomysłu Ocena, czyli weryfikacja pomysłu polega m.in. na sprawdzeniu, czy pomysł ma szansę powodzenia. Sprawdza się głównie: zapotrzebowanie na daną działalność w wymiarze zapewniającym możliwość funkcjonowania firmy realność, czyli możliwość w danych warunkach wdrożenia pomysłu w życie – np. organizowanie wycieczek na Marsa jest obecnie nierealne do wykonania, nawet jeśli są chętni do skorzystania z tej oferty rentowność przedsięwzięcia

24

Cechy dobrego pomysłu:

Ważne!! Dobry pomysł zwiększa szansę na sukces Cechy dobrego pomysłu:

25

Ważne! Dobry pomysł nie może się „zmarnować”!!!

Jeśli masz dobry pomysł a nie chcesz, nie możesz lub nie potrafisz go zrealizować – pamiętaj pomysł to produkt, który możesz sprzedać lub podarować.

26

Metody oceny pomysłu Strengths – czyli mocne strony

Analiza SWOT – stosowana do oceny warunków realizacji pomysłu. Ogół czynników podzielony jest na pozytywne i negatywne zależne od realizatora pomysłu (wewnętrzne) oraz otoczenia zewnętrznego (zewnętrzne) Strengths – czyli mocne strony Weaknesses – czyli słabe strony Opportunities – czyli szanse Threats- czyli zagrożenia

oraz otoczenia zewnętrznego (zewnętrzne) Strengths – czyli mocne strony. Weaknesses – czyli słabe strony. Opportunities – czyli szanse. Threats- czyli zagrożenia.")

27

Jeśli przeważają czynniki pozytywne – to istnieją korzystne warunki do realizacji pomysłu – mamy „zielone światło”

28

2. Badania marketingowe – służące do określenia wielkości popytu i stopnia jego zaspokojenia, obejmujące: Wielkość i strukturę ludności danego terenu Częstotliwość występowania i zaspokajania potrzeby, którą będziemy zaspokajać Motywacje zakupu produktu Istnienie konkurencji Występowanie substytutów

29

3. Analiza wskaźnikowa, służąca do oceny rentowności przedsięwzięcia, polegająca na obliczaniu wskaźników i porównaniu ich z wartościami pożądanymi. Wskaźniki wykorzystywane do oceny rentowności: wskaźnik rentowności sprzedaży brutto wskaźnik rentowności sprzedaży netto wskaźnik rentowności majątku (ROA) wskaźnik rentowności kapitału własnego (ROE)

wskaźnik rentowności kapitału własnego (ROE)")

30

niezbędnych do realizacji przedsięwzięcia

Zbadanie zasobów niezbędnych do realizacji przedsięwzięcia

31

Określenie zasobów rzeczowych

Każda działalność gospodarcza wymaga posiadania środków gospodarczych (majątku) niezbędnych do jej prowadzenia – ziemi, budynków, maszyn, urządzeń, materiałów, pieniędzy itp. Ich ilość i różnorodność zależy od wielu czynników. Dokładne określenie potrzeb i sposobów ich pozyskania pozwala na dokładne ustalenie środków finansowych niezbędnych na ich zdobycie.

niezbędnych do jej prowadzenia – ziemi, budynków, maszyn, urządzeń, materiałów, pieniędzy itp. Ich ilość i różnorodność zależy od wielu czynników. Dokładne określenie potrzeb i sposobów ich pozyskania pozwala na dokładne ustalenie środków finansowych niezbędnych na ich zdobycie.")

32

Sposoby pozyskiwania środków rzeczowych

Wykorzystanie własnych budynków lub pomieszczeń po uprzedniej adaptacji (koszty adaptacji należy ująć w kosztorysie), samochodów lub innych środków trwałych Budowa nowych obiektów Zakup środków trwałych (ziemi, budynków, środków transportu, komputerów, itp.) z podziałem na formę (na raty, za gotówkę, z odroczonym terminem płatności) Wynajem lub dzierżawa Leasing

, samochodów lub innych środków trwałych. Budowa nowych obiektów. Zakup środków trwałych (ziemi, budynków, środków transportu, komputerów, itp.) z podziałem na formę (na raty, za gotówkę, z odroczonym terminem płatności) Wynajem lub dzierżawa. Leasing.")

33

Określenie zasobów ludzkich

W tej fazie przedsiębiorca określa, czy będzie zatrudniał pracowników, czy nie. Jeśli rozmiary działalności wymagają zatrudnienia pracowników, przedsiębiorcy muszą: określić liczbę ogólną pracowników z podziałem na poszczególne stanowiska opisać wymagania stanowiskowe, które posłużą do określenia kwalifikacji kandydatów do pracy podjąć działania rekrutacyjne

34

Określenie wysokości środków na

rozpoczęcie działalności – plan finansowy Plan rzeczowy jest punktem wyjścia do sporządzenie planu finansowego lub oba plany można połączyć w plan rzeczowo – finansowy. Plan finansowy obejmuje ogół niezbędnych wydatków (kosztów) związanych z rozpoczęciem działalności gospodarczej: budowy budynków, budowli adaptacji własnych pomieszczeń lub budynków zakupu ziemi nabycia innych środków trwałych

związanych z rozpoczęciem działalności gospodarczej: budowy budynków, budowli. adaptacji własnych pomieszczeń lub budynków. zakupu ziemi. nabycia innych środków trwałych.")

35

uzyskania pozwoleń, koncesji (jeśli są wymagane)

porad prawnych badań rynku rejestracji inne

36

Razem czy osobno? Czyli wybór formy prawno – organizacyjnej firmy

Osoby, które zamierzają prowadzić działalność gospodarczą, muszą zdecydować czy będą ją prowadzić samodzielnie, czy z innymi w formie spółki. Wybór konkretnej spółki ma również znaczenie, ponieważ różnią się one zarówno źródłem prawa jak też organizacją i zasadami funkcjonowania. Trzeba się zatem z nimi zapoznać. O tym w kolejnych slajdach. Do założenia spółdzielni potrzeba zbyt dużo członków a przedsiębiorstwo państwowe jest zarezerwowane dla organów państwa.

37

Formy prawno – organizacyjne

przedsiębiorstw Rodzaj przedsiębiorstwa Osoby fizycznej Spółka Cywilna Handlowa Spółdzielnia Przedsiębiorstwo państwowe

38

Podział spółek handlowych

Spółka Osobowa Jawna Komandytowa Partnerska Komandytowo-akcyjna Kapitałowa Z ograniczoną odpowiedzialnością Akcyjna

39

Porównanie spółek Cecha Spółki osobowe Spółki kapitałowe

Osobowość prawna Nie posiadają Posiadają Skład wspólników Stały Płynny Minimalny kapitał zakładowy Nie jest określony Ściśle określony przepisami prawa Odpowiedzialność wspólników za zobowiązania spółki Osobista i solidarna odpowiedzialność wspólników majątkiem osobistym Odpowiedzialność ponosi spółka, wspólnicy jedynie do wysokości wniesionych udziałów Związek wspólników ze spółką Ścisły związek Luźny związek Na czym opiera się funkcjonowanie spółki Praca i kontakty wspólników Kapitał wspólników

40

Czynniki wpływające na wybór formy prawnej

Cechy osobowościowe, określające nasze predyspozycje do założenia spółki Potrzeby finansowe i możliwości pozyskania kapitału we własnym zakresie, Możliwość korzystania z uproszczonych form opodatkowania Procedura rejestracyjna firmy

41

Aby poznać własne predyspozycje, zapoznaj się z poniższą tabelą:

tak nie Mam zaufanie do innych osób x Uważam, że wspólnik będzie chciał mnie oszukać Potrafię dzielić się pracą, obowiązkami Potrafię dzielić się zyskami Uważam, że lepiej pracuję niż inni Niepowodzenia „zrzucam” na innych Chcę realizować tylko własne pomysły Nie lubię podporządkowywać się innym Lubię sam podejmować decyzję Cenię niezależność Jeśli twoje odpowiedzi są podobne – powinieneś samodzielnie prowadzić działalność gospodarczą, oczywiście przy uwzględnieniu pozostałych czynników.

42

Wybór formy opodatkowania

Forma opodatkowania jest ważnym elementem projektowania firmy, gdyż od tego będzie zależał zakres prowadzonej dokumentacji firmy. Osoby prawne nie mają wyboru w formy ponieważ obowiązuje je podatek dochodowy od osób prawnych (CIT) i tzw. pełna księgowość, prowadzona zgodnie z ustawą o rachunkowości

i tzw. pełna księgowość, prowadzona zgodnie z ustawą o rachunkowości")

43

Wybór formy opodatkowania

przez osobę fizyczną Osoba fizyczna ma do wyboru: Opodatkowanie na zasadach ogólnych, przy prowadzeniu: ksiąg rachunkowych, lub podatkowej księgi przychodów i kosztów

44

Uproszczone formy opodatkowania:

ryczałt ewidencjonowany – odstępstwo od opodatkowania dochodów – opodatkowany jest przychód Karta podatkowa – najprostsza forma opodatkowania, dostępna nie dla wszystkich

45

Kryteria wyboru formy opodatkowania

Rodzaj prowadzonej działalności Wysokość szacowanych przychodów i kosztów Spełnienie wymogów formalnych, w przypadku uproszczonych form opodatkowania Wysokość kosztów prowadzenia księgowości przez firmy obrachunkowe lub własne umiejętności w tym zakresie czy konieczność zatrudnienia dodatkowego pracownika

46

Podatek liniowy czy progresywny?

Wybierając opodatkowanie na zasadach ogólnych należy też zarazem wybrać formę podatku. Istnieją dwie opcje do wyboru: podatek liniowy – 19 % dochodu, bez względu na jego wysokość (jak osoby prawne - CIT) podatek progresywny – uzależniony od obowiązującej w danym roku skali podatkowej (PIT) Obecnie obowiązują stawki 18 i 32% (PIT) Formalnego wyboru dokonuje się przy rejestracji firmy, ale wcześniej trzeba znać formy, by móc trafnie wybrać.

podatek progresywny – uzależniony od obowiązującej w danym roku skali podatkowej (PIT) Obecnie obowiązują stawki 18 i 32% (PIT) Formalnego wyboru dokonuje się przy rejestracji. firmy, ale wcześniej trzeba znać formy, by móc trafnie wybrać.")

47

na działalność gospodarczą

Pozyskiwanie środków na działalność gospodarczą Znając potrzeby finansowe firmy, należy ustalić źródła finansowania przedsięwzięcia, czyli określić kapitały. kapitały własne obce

48

Kapitały własne Oszczędności Otrzymana darowizna Wygrane w grach i teleturniejach Spadek

49

Co dalej? Są inne sposoby na zdobycie pieniędzy!

Co zrobić, jeśli nie mamy: oszczędności rodziny i przyjaciół, którzy mogą nas wspomóc szczęścia w konkursach i grach losowych Są inne sposoby na zdobycie pieniędzy!

50

Sposoby pozyskania kapitału

dofinansowanie z urzędu pracy dotacje z PFRON-u środki unijne kapitał „anioła biznesu” kredyty bankowe pożyczki kredyty kupieckie venture capitale leasing faktoring

51

Czynniki wpływające na formę finansowania działalności

Przyszli przedsiębiorcy mają do wyboru wiele form finansowania działalności, w zależności od: jakości pomysłu statusu i wieku przedsiębiorcy, formy prawnej przedsiębiorstwa, miejsca lokalizacji przedsięwzięcia, rodzaju działalności gospodarczej ilości tworzonych miejsc pracy,

52

Dotacje z urzędu pracy Bezrobotny, zarejestrowany w urzędzie pracy może liczyć na ok. 20 tys. zł dotacji na założenie własnej firmy. I nie musi jej zwracać, jeśli będzie prowadził działalność gospodarczą przez co najmniej 12 miesięcy.

53

Środki dla osób niepełnosprawnych

Osoba niepełnosprawna zarejestrowana w Powiatowym Urzędzie Pracy jako bezrobotna albo poszukująca pracy nie pozostająca w zatrudnieniu może otrzymać ze środków Państwowego Funduszu Osób Niepełnosprawnych jednorazowo środki na podjęcie działalności gospodarczej, rolniczej albo na wniesienie wkładu do spółdzielni socjalnej w wysokości określonej w umowie zawartej ze starostą, jeżeli jeszcze nie otrzymała środków publicznych przeznaczonych na ten cel.

54

zatrudniających osoby niepełnosprawne

Dotacje dla osób zatrudniających osoby niepełnosprawne Pracodawcy zatrudniający pracowników niepełnosprawnych mogą otrzymać dofinansowanie do ich wynagrodzeń. Wysokość pomocy będzie zależeć m.in. od stopnia i rodzaju niepełnosprawności zatrudnionej osoby oraz typu pracodawcy, który go zatrudnia.

55

Dotacje z unii europejskiej

Osoby rozpoczynające działalność gospodarczą mogą być beneficjentami programów unijnych w ramach różnych działań.

56

Gdzie szukać kontaktu z operatorem

woj. dolnośląskie: woj. podkarpackie: woj. kujawsko-pomorskie: woj. podlaskie: woj. lubelskie: woj. pomorskie: woj. lubuskie: woj. śląskie: woj. łódzkie: woj. świętokrzyskie: woj. małopolskie: woj. warmińsko-mazurskie: woj. mazowieckie: woj. wielkopolskie: woj. opolskie: woj. zachodniopomorskie:

57

ANIOŁY BIZNESU Anioł biznesu (ang. business angel w Europie, angel investor w USA) jest zamożną osobą, która przeznacza własny kapitał na finansowanie przedsięwzięć będących we wczesnych fazach rozwoju, w zamian za mniejszościowy pakiet udziałów w firmie.

jest zamożną osobą, która przeznacza własny kapitał na finansowanie przedsięwzięć będących we wczesnych fazach rozwoju, w zamian za mniejszościowy pakiet udziałów w firmie.")

58

Środki oferowane przez aniołów biznesu wypełniają lukę kapitałową pomiędzy finansowaniem pozyskiwanym od przyjaciół, rodziny i z własnych oszczędności (w wersji angielskiej mowa o 4F – friends, family, founder and fools) a funduszami venture capital.

a funduszami venture capital.")

59

KREDYTY I POŻYCZKI

60

Kredyt bankowy – umowa zawarta w formie pisemnej pomiędzy bankiem, a kredytobiorcą. Bank zobowiązuje się udostępnić określoną kwotę na określony cel oraz czas a kredytobiorca zobowiązuje się wykorzystać kredyt zgodnie z jego przeznaczeniem oraz zwrócić pobraną kwotę wraz z należnym bankowi wynagrodzeniem w postaci prowizji i odsetek. Na podstawie tej definicji kredyt postrzegany jest jako specyficzny rodzaj stosunków zobowiązaniowych, którego wyróżniającymi cechami są: zwrotność, terminowość i oprocentowanie.

61

Etapy realizacji umowy

kredytu bankowego Wnioskowanie Analiza sytuacji finansowej wnioskodawcy Podjęcie decyzji kredytowej przez bank Podpisanie umowy Realizacja kredytu w formie określonej umową

62

Rodzaje kredytów ze względu

na cel kredytowania Kredyty obrotowe Kredyty inwestycyjne kredyt w rachunku bieżącym kredyt sezonowy kredyt na pokrycie bieżących zobowiązań kredyt wekslowy Kredyt na sfinansowanie działalności inwestycyjnej (długoterminowy)

")

63

Kredyt preferencyjny – kredyt przyznawany na specjalnych warunkach spłaty.

Może to być kredyt z dofinansowaniem skarbu państwa. Dofinansowanie to może pochodzić z różnych programów strukturalnych. Dofinansowany może być kredyt na założenie określonej działalności gospodarczej (np. dla branży szczególnie ważnej interesom państwa.

64

Preferencyjna pożyczka z Banku Gospodarstwa Krajowego

Przy wsparciu Banku Gospodarstwa Krajowego jest możliwość uzyskania preferencyjnej pożyczki do kwoty 40 tys. zł.

65

Osoby uprawnione Uprawnionymi do skorzystania z pomocy są:

osoby bezrobotne do 25 roku życia oraz osoby bezrobotne, legitymujące się dyplomem szkoły wyższej, świadectwem lub innym dokumentem poświadczającym ukończenie nauki, które nie ukończyły 27 roku życia i od zakończenia szkoły nie upłynęło więcej niż 12 miesięcy.

66

Venture capital Venture Capital – średnio- i długoterminowy kapitał inwestycyjny charakteryzujący się dużym stopniem ryzyka, ale mogący w przyszłości przynieść wysokie zyski. Jest to forma finansowania innowacyjnych (a przez to obarczonych ryzykiem) projektów inwestycyjnych.

projektów inwestycyjnych.")

67

Venture capital realizują specjalne instytucje, które finansują projekty, a w zamian za to w razie dużego sukcesu partycypują w dużej części w zyskach z tego przedsięwzięcia, bądź np. stają się współwłaścicielami firmy (mają 40% bądź więcej kapitału własnego lub posiadają akcje uprzywilejowane firmy)

.")

68

Co należy uwzględnić przy wyborze konkretnej instytucji VC

jaką siłę finansową posiada dana instytucja, w jakich okolicznościach zechce ona wycofać się z przedsięwzięcia, gdy powiedzie się ono, jak duży udział w zyskach chce zdobyć firma VC, jakie kontakty ma firma VC na rynku (mogą one być wykorzystane w dalszej działalności projektu), jak duży wpływ na firmę chce wywierać instytucja VC, oraz jakich ma specjalistów, którzy mogliby pomóc w zarządzaniu nowo powstałą spółką.

, jak duży wpływ na firmę chce wywierać instytucja VC, oraz jakich ma specjalistów, którzy mogliby pomóc w zarządzaniu nowo powstałą spółką.")

69

Kredyt kupiecki, zwany również handlowym lub towarowym (open account, udzielany jest przez sprzedawcę kupującemu i ma formę odroczonego terminu płatności. Jest to poza bankowa forma finansowania działalności gospodarczej. Określany jest mianem najtańszego kredytu, ponieważ dzięki niemu kupujący ma możliwość sprzedaży towaru nawet przed terminem płatności, a tym samym nie musi angażować na ten okres własnych środków lub uruchamiać kredytów obrotowych.

70

leasing Leasing stanowi formę finansowania inwestycji, polegającą na uzyskaniu środków inwestycyjnych w zamian za ustalony czynsz (raty leasingowe), bez konieczności ich bezpośredniego zakupu.

, bez konieczności ich bezpośredniego zakupu.")

71

Leasing kapitałowy (finansowy)

Przedmiot umowy traktowany jest jako własność korzystającego, czyli leasingobiorcy. Skutkiem takiego stanu rzeczy jest sposób ewidencji i zarachowania wydatków związanych z leasingiem. Amortyzacji środka trwałego dokonuje korzystający, finansujący wystawia faktury na raty czynszu leasingowego zawierające kwoty rozbite na ratę kapitałową i odsetkową. Jeśli takiego rozbicia nie ma, wyznacza się je biorąc pod uwagę wartość początkową środka trwałego i czas trwania umowy.

72

Leasing operacyjny Środek trwały w trakcie umowy leasingu operacyjnego stanowi w sensie rachunkowym własność finansującego, i on dokonuje od niego odpisów amortyzacyjnych zaliczając je w swoje koszty uzyskania przychodów. Do przychodów zalicza wartość całej raty czynszu. Natomiast korzystający całość rat czynszu leasingowego zalicza w koszty. Po zakończeniu umowy strony mają trzy możliwości: odsprzedaż osobie trzeciej, sprzedaż korzystającemu i przedłużenie umowy.

73

faktoring Faktoring polega na nabywaniu przez wyspecjalizowane instytucje faktoringowe (faktorów) w ciągu długiego czasu krótkoterminowych wierzytelności dostawców towarów lub usług (faktorantów) i świadczeniu na ich rzecz dodatkowych usług związanych z przelewem wierzytelności.

w ciągu długiego czasu krótkoterminowych wierzytelności dostawców towarów lub usług (faktorantów) i świadczeniu na ich rzecz dodatkowych usług związanych z przelewem wierzytelności.")

74

Faktoring łączy w sobie cechy cesji wierzytelności (sprzedaży), umowy-zlecenia i dyskonta.

Jest formą krótkoterminowego finansowania transakcji handlowych alternatywną do kredytu. Jednocześnie jest jednak formą outsourcingu usług i alternatywą dla ubezpieczenia wierzytelności

75

Biznesplan Biznesplan (ang. business plan, plan biznesowy) – narzędzie planistyczne wykorzystywane przy ocenie opłacalności przedsięwzięć gospodarczych. Dobrze skonstruowany biznesplan zwiększa szanse na: zdobycie kapitałów obcych sukces przedsięwzięcia

– narzędzie planistyczne wykorzystywane przy ocenie opłacalności przedsięwzięć gospodarczych. Dobrze skonstruowany biznesplan zwiększa szanse na: zdobycie kapitałów obcych. sukces przedsięwzięcia.")

76

Kiedy konieczny jest biznesplan?

• przed założeniem nowego przedsiębiorstwa, • podczas łączenia przedsiębiorstw • przy zdobywaniu zewnętrznych środków finansowych, lub ryzykownych przedsięwzięciach, • w krytycznym okresie dla firmy (przekształceniu, zmianie profilu działalności, modernizacji, inwestycjach)

")

77

Konstrukcja biznesplanu

Nie ma jednego obowiązującego modelu biznesplanu, jednak można wymienić stałe punkty które powinien zawierać: Pismo przewodnie dla odbiorców zewnętrznych, wyjaśniające w jakim celu został stworzony biznesplan.

78

Charakterystyka przedsiębiorstwa zawierająca:

Streszczenie – krótka informacja stanowiąca zarys przedsięwzięcia, której celem jest zainteresowanie planowanym projektem. Streszczenie pisze się na końcu, choć umieszcza się je na początku biznesplanu Charakterystyka przedsiębiorstwa zawierająca: Dane firmy: nazwa, adres, forma prawna, nazwiska właścicieli, zakres działalności, cele przedsiębiorstwa opis produktu

79

Analiza rynku i konkurencji – (najtrudniejsza część z uwagi na utrudniony dostęp do informacji) obejmująca: opis wielkości rynku określenie grupy docelowej trendy charakterystykę konkurencji porównanie konkurencji z własną firmą ocenę konkurencji

80

Plan wytwarzania i zarządzania określający:

sposób wytwarzania potrzebne maszyny, lokale wyposażenie koszty surowców, płac Ceny surowców i materiałów opis kadry zarządzającej liczba pracowników system wynagradzania planowana strategia zarządzania firmą

81

Plan finansowy - obejmujący

Harmonogram działań, obejmujący spis wszystkich czynności związanych z realizacją przedsięwzięcia z podaniem dat ich rozpoczęcia i zakończenia. Plan finansowy - obejmujący źródła pozyskania kapitału ogólną kwotę na wydatki konieczne do przeprowadzenia przedsięwzięcia bilans, rachunek zysków i strat rachunek przepływów pieniężnych ocenę rentowności

82

Ocena ryzyka - ocena zagrożeń przedsięwzięcia, obejmująca:

działania konkurencji zmiany popytu zmiany w całej gospodarce sposoby zmniejszenia ryzyka Załączniki: analizy rynku referencje dane techniczne

83

podsumowanie Jest wiele form pozyskiwania kapitałów na działalność gospodarczą. Jedne łatwiej pozyskać inne trudniej a z jeszcze innych nie każdy może skorzystać. Wybór konkretnego źródła finansowania zależy zarówno od przedsiębiorcy jak też przepisów prawnych w tym zakresie.

84

Procedura rejestracyjna

Część trzecia Procedura rejestracyjna

85

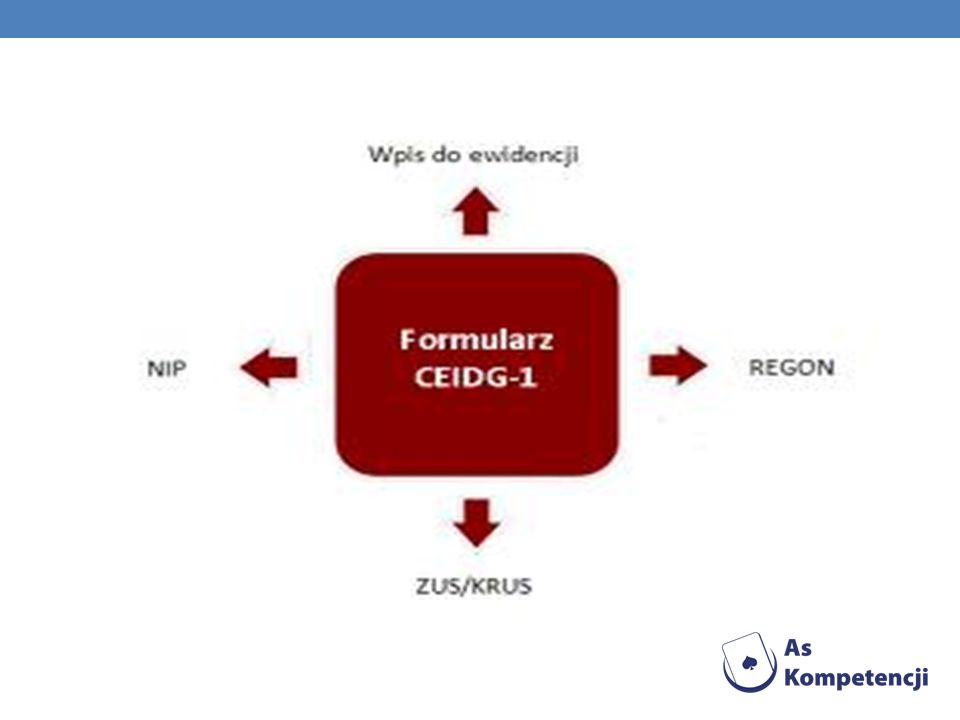

Wpis do centralnej ewidencji i informacji o działalności gospodarczej

Zgodnie z nowelizacją ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej od 1 lipca 2011 r. obowiązuje nowy druk - Wniosek o Wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG -1). Dotyczy on osób fizycznych podlegających wpisowi do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) oraz aktualizacji danych nieobjętych wpisem do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG).

. Dotyczy on osób fizycznych podlegających wpisowi do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) oraz aktualizacji danych nieobjętych wpisem do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG).")

86

Ewidencja działalności gospodarczej prowadzona jest przez Ministerstwo Gospodarki

87

Aby zarejestrować działalność gospodarczą jako osoba fizyczna można wybrać jeden z trybów postępowania: Zalogowanie się do CEIDG, wypełnienie wniosku CEIDG-1 on-line i złożenie (podpisanie) go elektronicznie, jeśli go posiadamy. Podpis elektroniczny można kupić w firmach, posiadających uprawnienia do ich sprzedaży

88

Firmy uprawnione do sprzedaży podpisu elektronicznego

Krajowa Izba Rozliczeniowa Polska Wytwórnia Papierów Wartościowych Unizeto Technologies MobiCert Enigma S.O.I.

89

Zalogowanie się do CEIDG, przygotowanie wniosku on-line i podpisanie go w dowolnej gminie (trzeba zapamiętać nr wniosku Bez logowania się do CEIDG, przygotowanie wniosku on- line i podpisanie go w dowolnej gminie (trzeba zapamiętać nr wniosku). Pobranie i złożenie wniosku papierowego w gminie. Gmina przekształca go na wniosek elektroniczny. Przesłanie wniosku listem poleconym do wybranej gminy. Podpis musi być notarialnie potwierdzony.

. Pobranie i złożenie wniosku papierowego w gminie. Gmina przekształca go na wniosek elektroniczny. Przesłanie wniosku listem poleconym do wybranej gminy. Podpis musi być notarialnie potwierdzony.")

91

Jeden wniosek – wiele urzędów

Wniosek CEIDG-1 jest podstawą wpisu do ewidencji działalności gospodarczej oraz stanowi jednocześnie zgłoszenie do: Zakładu Ubezpieczeń Społecznych (ZUS) lub Kasy Rolniczego Ubezpieczenia Społecznego (KRUS)

lub Kasy Rolniczego Ubezpieczenia Społecznego (KRUS)")

92

Naczelnika właściwego urzędu skarbowego z prośbą o nadanie numeru identyfikacji podatkowe (NIP)

Wniosek pozwala również wybrać formę opodatkowania działalności gospodarczej podatkiem dochodowym, które wcześniej omówiliśmy

93

Głównego Urzędu Statystycznego z prośbą o wpis do krajowego rejestru urzędowego podmiotów gospodarki narodowej (REGON) REGON nadawany jest na podstawie informacji zawartych we wniosku w tym o przedmiocie działalności zgodnie z Polską Klasyfikacją Działalności (PKD)

")

94

Wyrobienie pieczęci firmowej

Przedsiębiorca nie ma obowiązku wyrabiania pieczątki firmowej i posługiwania się nią w toku swej działalności, ale posiadanie jej ułatwia znacznie wymianę korespondencji. Ponadto niektóre urzędy wymagają pieczątek. Jeśli firma decyduje się na pieczęć firmową, to powinna ona zawierać następujące informacje: nazwę pełną lub skróconą w brzmieniu zgodnym z dokumentami rejestracyjnymi; adres siedziby, dodatkowo ewentualnie inny adres prowadzenia działalności;

95

dane kontaktowe: nr telefonu, faxu, adres poczty elektronicznej ( ), adres serwisu internetowego (strony www); nr NIP REGON Pieczątki można zamówić przez Internet lub w zakładzie usługowym.

96

Wizyta w banku, czyli zakładanie

konta firmowego

97

Przedsiębiorcy nie mają obowiązku posiadania rachunku firmowego, ale posiadanie go ułatwia regulację wszelkich płatności a ponadto w niektórych sytuacjach jest ono wymagane Przepisy skarbowe zobowiązują właścicieli firm, podlegających ustawie o rachunkowości, do realizacji rozliczeń podatkowych za pośrednictwem przelewu bankowego, poprzez konto podane uprzednio w urzędzie skarbowym – mikroprzedsiębiorcy mogą płacić z konta osobistego Rozliczenia z ZUS – mikroprzedsiębiorcy mogą przekazem pocztowym

98

Realizacja albo przyjmowanie płatności związanych z wykonywaną działalnością gospodarczą, gdy:

stroną transakcji, z której wynika płatność, jest inny przedsiębiorca jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, większa niż równowartość 1,5 tys. euro, przeliczonych na zł. według średniego kursu walut obcych ogłaszanego przez Narodowy Bank Polski ostatniego dnia miesiąca poprzedzającego miesiąc, w którym zrealizowano transakcję (art. 22 ust. 1 ustawy o swobodzie działalności gospodarczej)

")

99

Wizyta w Zus – czyli zgłoszenie przedsiębiorcy i każdego

pracownika do ubezpieczenia Niezależnie od złożenia wniosku CEIDG przedsiębiorca w ciągu 7 dni od rozpoczęcia działalności musi zgłosić siebie i pracowników, których zatrudnia do ubezpieczenia społecznego i zdrowotnego.

100

Zgłoszenia do innych instytucji

Przedsiębiorca zobowiązany jest powiadomić inne instytucje o rozpoczęciu działalności gospodarczej. Ich liczba uzależniona jest m.in. od rodzaju działalności, zatrudniania (lub nie) pracowników, sposobu pozyskania lokalu. Do najczęstszych instytucji należą: Inspekcja Handlowa – sprzedaż PIP – produkcja i obrót żywności

pracowników, sposobu pozyskania lokalu. Do najczęstszych instytucji należą: Inspekcja Handlowa – sprzedaż. PIP – produkcja i obrót żywności.")

101

PIP – w przypadku zatrudniania pracowników

Inspekcja Ochrony Środowiska Inspektorat Nadzoru Budowlanego

102

bibliografia

103

http://mfiles. pl/pl/index. php/Podmiot_gospodarczy http://pl

104

Dziękujemy za uwagę

Podobne prezentacje

>")

>")