Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Autorzy: Paweł Mańkowski Michał Lisak

Fuzje Case 3 Autorzy: Paweł Mańkowski Michał Lisak

2

Połączenie przedsiębiorstw w wyniku której tracą one osobowość prawną a na ich miejsce powstaje nowy podmiot, bądź podmiot wchłaniany przejmuje osobowość podmiotu wchłaniającego dochodzi do niej, gdy dwa lub więcej niezależnych od siebie przedsiębiorców łączy się, tworząc nowy podmiot prawny (tracą oni w jej wyniku dotychczasową osobowość prawną i przestają formalnie istnieć) lub w wyniku przeniesienia całego majątku spółki (przejmowanej) na inną spółkę (przejmującą) za udziały lub akcje, które spółka przejmująca wydaje wspólnikom spółki przejmowanej (spółka przejmowana przestaje istnieć); FUZJA

lub w wyniku przeniesienia całego majątku spółki (przejmowanej) na inną spółkę (przejmującą) za udziały lub akcje, które spółka przejmująca wydaje wspólnikom spółki przejmowanej (spółka przejmowana przestaje istnieć); FUZJA.")

3

Rodzaje fuzji Koncentracja Horyzontalna (pozioma) –

uczestniczą przedsiębiorcy działający dotąd w tej samej branży Koncentracja Wertykalna (pionowa) – stronami są przedsiębiorcy działający na różnych szczeblach obrotu Koncentracja Konglomeratowa - to transakcja, w której nie występują ani poziome, ani pionowe powiązania między jej uczestnikami. Oferowane przez nich produkty lub usługi są zwykle komplementarne względem siebie koncentracja horyzontalna (pozioma) – to transakcja, w której uczestniczą przedsiębiorcy działający dotąd w tej samej branży . W jej wyniku może dojść do powstania podmiotu o znacznej sile rynkowej lub do pozostania na rynku niewielu przedsiębiorców, którzy zaprzestają wzajemnego konkurowania i zadowolą się istniejącym status quo; Ten rodzaj fuzji głównie stosuje się w celu zwiększenia udziału w rynku, dlatego często budzi on sprzeciw organów antymonopolowych (nadużycia pozycji dominującej). Koncentracja wertykalna (pionowa) transakcja, której stronami są przedsiębiorcy działający na różnych szczeblach obrotu, tzn. pomiędzy którymi może wystąpić relacja sprzedawca-odbiorca, nawet jeżeli do tej pory nie występowała w praktyce. Potencjalnym zagrożeniem dla konkurencji w tej sytuacji może być utrudnianie konkurentom dostępu do produktów lub usług oferowanych przez uczestniczącego w koncentracji przedsiębiorcę, działającego na niższym lub wyższym szczeblu obrotu; koncentracja konglomeratowa – to transakcja, w której nie występują ani poziome, ani pionowe powiązania między jej uczestnikami. Oferowane przez nich produkty lub usługi są zwykle komplementarne względem siebie (uzupełniające się) i nabywane przez konsumentów w podobnym celu (np. proszek do prania i płyn do zmiękczania tkanin). Ewentualną konsekwencją takiej koncentracji może być pojawienie się zjawiska tzw. sprzedaży wiązanej, czyli uzależnianie zakupu jednego produktu od zakupu innych produktów, jak również możliwość oferowania kilku produktów po atrakcyjnych cenach Rodzaje fuzji

– stronami są przedsiębiorcy działający na różnych szczeblach obrotu. Koncentracja Konglomeratowa - to transakcja, w której nie występują ani poziome, ani pionowe powiązania między jej uczestnikami. Oferowane przez nich produkty lub usługi są zwykle komplementarne względem siebie. koncentracja horyzontalna (pozioma) – to transakcja, w której uczestniczą przedsiębiorcy działający dotąd w tej samej branży . W jej wyniku może dojść do powstania podmiotu o znacznej sile rynkowej lub do pozostania na rynku niewielu przedsiębiorców, którzy zaprzestają wzajemnego konkurowania i zadowolą się istniejącym status quo; Ten rodzaj fuzji głównie stosuje się w celu zwiększenia udziału w rynku, dlatego często budzi on sprzeciw organów antymonopolowych (nadużycia pozycji dominującej). Koncentracja wertykalna (pionowa) transakcja, której stronami są przedsiębiorcy działający na różnych szczeblach obrotu, tzn. pomiędzy którymi może wystąpić relacja sprzedawca-odbiorca, nawet jeżeli do tej pory nie występowała w praktyce. Potencjalnym zagrożeniem dla konkurencji w tej sytuacji może być utrudnianie konkurentom dostępu do produktów lub usług oferowanych przez uczestniczącego w koncentracji przedsiębiorcę, działającego na niższym lub wyższym szczeblu obrotu; koncentracja konglomeratowa – to transakcja, w której nie występują ani poziome, ani pionowe powiązania między jej uczestnikami. Oferowane przez nich produkty lub usługi są zwykle komplementarne względem siebie (uzupełniające się) i nabywane przez konsumentów w podobnym celu (np. proszek do prania i płyn do zmiękczania tkanin). Ewentualną konsekwencją takiej koncentracji może być pojawienie się zjawiska tzw. sprzedaży wiązanej, czyli uzależnianie zakupu jednego produktu od zakupu innych produktów, jak również możliwość oferowania kilku produktów po atrakcyjnych cenach. Rodzaje fuzji.")

4

Case: Fuzja Arch Coal oraz Triton Coal Company

5

Case: Fuzja Arch Coal oraz Triton Coal Company – Przedstawienie Spółek

Arch Coal – Amerykańska spółka założona w r. zajmująca się wydobyciem i przetwarzaniem węgla. Aktualnie Arch Coal jest drugim największym dostawcą węgla w USA zaraz po Peabody Energy (w roku 2003 był 3-im największym wydobywcą węgla w terenie SPRB). Arch Coal skupia pracę 32 czynnych kopalni. Triton Coal Company – Był to 4 największym wydobywcą węgla na tym samym terenie w 2003 r. Spółka była operatorem dwóch kopalni na terenie: Wyoming’s Powder River Basin. Case: Fuzja Arch Coal oraz Triton Coal Company – Przedstawienie Spółek

. Arch Coal skupia pracę 32 czynnych kopalni. Triton Coal Company – Był to 4 największym wydobywcą węgla na tym samym terenie w r. Spółka była operatorem dwóch kopalni na terenie: Wyoming’s Powder River Basin. Case: Fuzja Arch Coal oraz Triton Coal Company – Przedstawienie Spółek.")

6

W maju 2003 r. Arch ogłasza zamiary przejęcia spółki Triton

1 kwietnia r. Federalna Komisja Handlu składa do sądu skargę w celu zablokowania transakcji Obszar dotyczący fuzji: SPRB- Southern Powder River Basin Federalna Komisja Handlu (ang. Federal Trade Commission, FTC) powołana została w 1914 poprzez Federal Trade Commission Act, jako niezależna agencja rządu Stanów Zjednoczonych. Ustawowym zadaniem FTC jest ochrona konsumentów przez przeciwdziałanie niekonkurencyjnym działaniom organizacji trustowych. Trust – jest to forma monopolu, w którym przedsiębiorstwa tworzą oligopol, powstający na drodze łączenia się samodzielnych dotąd przedsiębiorstw tej samej branży. Dotychczasowi ich właściciele stają się udziałowcami powstającego trustu, na którego czele stoi zarząd kierujący produkcją i sprzedażą, wyznaczający ceny, określający podział zysków. Firmy tracą całkowicie swą samodzielność pod względem handlowym, wytwórczym i prawnym. Natomiast właściciele samodzielnych drobnych firm stają się udziałowcami trustu. SPRB- Southern Powder River Basin – obszar w południowym Wyoming, który zawiera ogromne złoża węgla. Do zasobów tego obszaru dostęp posiadło tylko 5 wydobywców: Arch Coal, Triton. Peabody, Kennecot, RAG, posiadających 12 kopalni dający możliwość wydobycia ok 350 mln ton węgla rocznie., stanowiącego 40% całego wydobycia węgla w USA. Przebieg sprawy

powołana została w 1914 poprzez Federal Trade Commission Act, jako niezależna agencja rządu Stanów Zjednoczonych. Ustawowym zadaniem FTC jest ochrona konsumentów przez przeciwdziałanie niekonkurencyjnym działaniom organizacji trustowych. Trust – jest to forma monopolu, w którym przedsiębiorstwa tworzą oligopol, powstający na drodze łączenia się samodzielnych dotąd przedsiębiorstw tej samej branży. Dotychczasowi ich właściciele stają się udziałowcami powstającego trustu, na którego czele stoi zarząd kierujący produkcją i sprzedażą, wyznaczający ceny, określający podział zysków. Firmy tracą całkowicie swą samodzielność pod względem handlowym, wytwórczym i prawnym. Natomiast właściciele samodzielnych drobnych firm stają się udziałowcami trustu. SPRB- Southern Powder River Basin – obszar w południowym Wyoming, który zawiera ogromne złoża węgla. Do zasobów tego obszaru dostęp posiadło tylko 5 wydobywców: Arch Coal, Triton. Peabody, Kennecot, RAG, posiadających 12 kopalni dający możliwość wydobycia ok 350 mln ton węgla rocznie., stanowiącego 40% całego wydobycia węgla w USA. Przebieg sprawy.")

8

Zarzuty: Wartościowy region bogaty w złoża byłby zarządzany przez 4 firmy Groźba zmowy cenowej i wzrost cen surowca Groźba zwiększenie wydobycie – niszczenie środowiska W przeszłości były już kierowane do wydobywców z tego regionu oskarżenia o zmowę cenową HHI biorąc pod uwagę praktyczne możliwości HHI biorąc pod uwagę „załadunkowe” możliwości Wielkość produkcji Rezerwy Rynek przed fuzją 2152 2068 2201 2054 Prognoza po fuzji 2346 2292 2365 2103 Zmiana dzięki fuzji 193 224 163 49 Warto nadmienić, iż ze względy na fakt iż złoża węgla są zlokalizowane na bardzo dużej głębokości, każde zwiększenie produkcji bądź dywersyfikacja działań wpływa na dalsze niszczenie środowiska naturalnego Wskaźnik Herfindahla-Hirschmana (HHI) (ang. Herfindahl-Hirschman Index), określany również często jako wskaźnik Herfindahla lub po prostu w skrócie jako HHI, jest miarą koncentracji rynku i określa szacunkowy poziom zagęszczenia w danej branży oraz poziom konkurencji na danym rynku. Jest to koncepcja ekonomiczna szeroko stosowana w prawie antymonopolowym. Nazwa indeksu pochodzi od nazwisk dwóch ekonomistów, którzy go opracowali. Indeks został rozpropagowany w 1950 roku przez Orrisa Herfindahla. Późniejsza analiza wykazała, że przed nim zaproponował go w 1945 roku amerykański ekonomista Albert Otto Hirschman. W teoretycznej ekonomii HHI jest zdefiniowane jako suma kwadratów udziałów w sprzedaży wszystkich przedsiębiorstw działających na rynku. Wartość tego wskaźnika może znajdować się w zakresie od 1/n (gdzie n to liczba przedsiębiorstw na danym rynku), w przypadku konkurencji doskonałej, do 1 w przypadku monopolu. Spadek indeksu Herfindahla-Hirschmana implikuje spadek siły producentów i wzrost konkurencyjności, a wzrost indeks analogicznie odwrotnie. W prawie antymonopolowym i wśród ekonomistów praktyków HHI często oblicza się jako sumę kwadratów udziałów w rynku wyrażoną w procentach. Obliczona w ten sposób wartość HHI jest 10 000 razy większa niż obliczona w tradycyjny sposób i może wahać się pomiędzy 10 000/n a 10 000[1].

(ang. Herfindahl-Hirschman Index), określany również często jako wskaźnik Herfindahla lub po prostu w skrócie jako HHI, jest miarą koncentracji rynku i określa szacunkowy poziom zagęszczenia w danej branży oraz poziom konkurencji na danym rynku. Jest to koncepcja ekonomiczna szeroko stosowana w prawie antymonopolowym. Nazwa indeksu pochodzi od nazwisk dwóch ekonomistów, którzy go opracowali. Indeks został rozpropagowany w 1950 roku przez Orrisa Herfindahla. Późniejsza analiza wykazała, że przed nim zaproponował go w 1945 roku amerykański ekonomista Albert Otto Hirschman. W teoretycznej ekonomii HHI jest zdefiniowane jako suma kwadratów udziałów w sprzedaży wszystkich przedsiębiorstw działających na rynku. Wartość tego wskaźnika może znajdować się w zakresie od 1/n (gdzie n to liczba przedsiębiorstw na danym rynku), w przypadku konkurencji doskonałej, do 1 w przypadku monopolu. Spadek indeksu Herfindahla-Hirschmana implikuje spadek siły producentów i wzrost konkurencyjności, a wzrost indeks analogicznie odwrotnie. W prawie antymonopolowym i wśród ekonomistów praktyków HHI często oblicza się jako sumę kwadratów udziałów w rynku wyrażoną w procentach. Obliczona w ten sposób wartość HHI jest razy większa niż obliczona w tradycyjny sposób i może wahać się pomiędzy /n a [1].")

9

Odpowiedź na zarzuty Połączenie dwóch sąsiadujących kopalni zwiększy efektywność oraz zmniejszy koszty wydobycia Zawarcie zmowy cenowej byłoby bardzo ciężkie, ponieważ większość wydobywców jest związana wieloletnimi kontraktami, które nie pozwalają im na zmiany cen Jakość i rodzaj węgla wydobywanego przez różnych uczestników rynku jest różna, stąd też popyt i ceny są różne Wg. Arch rynek jest zbyt mało skoncentrowany, aby fuzja stwarzała zagrożenie (w szczególności w zakresie rezerw, które dają największe możliwości) Arch Coal odniósł się do zarzutów o zmowę cenową w roku jako niebyłą, ponieważ nigdy nie została ona udowoniona.

Arch Coal odniósł się do zarzutów o zmowę cenową w roku 2000 jako niebyłą, ponieważ nigdy nie została ona udowoniona.")

10

13 sierpnia 2014 r. sąd podjął decyzję pozwalającą na fuzję

13 sierpnia 2014 r. sąd podjął decyzję pozwalającą na fuzję. Decyzja ta błyskawicznie została zaskarżona przez FTC, ale apelacja została odrzucona (sierpień 2004 r.) Dopiero w czerwcu 2005 r. Komisja podjęła decyzję, że nie będzie podważać fuzji Decyzja?

Dopiero w czerwcu 2005 r. Komisja podjęła decyzję, że nie będzie podważać fuzji. Decyzja")

11

Skutki fuzji Zwiększenie koncentracji na obszarze SPRB

Wzrost ceny węgla o 15% od momentu dokonania fuzji, dopiero we wrześniu 2006 r. cena węgla wróciła do poziomu sprzed fuzji Zwiększenie wydobycia węgla Zwiększenie efektywności kopalni należących do Arch Coal Ryzyko manipulacji ceną w dalszej perspektywie czasowej Skutki fuzji

12

Urząd Ochrony Konkurencji i Konsumentów powstał w 1990 roku jako Urząd Antymonopolowy.

W 1996 roku, kiedy po reformie administracji centralnej UA otrzymał swą obecną nazwę – Urząd Ochrony Konkurencji i Konsumentów (UOKiK). Rozszerzono przy tym zakres jego działań o ochronę interesów konsumentów Jako główne zadanie Urzędu wskazano przeciwdziałanie zawieraniu antykonkurencyjnych porozumień i nadużywaniu pozycji dominującej na rynku oraz kontrolę koncentracji przedsiębiorców. Prezesowi Urzędu podporządkowany jest Główny Inspektor Inspekcji Handlowej. UOKiK

. Rozszerzono przy tym zakres jego działań o ochronę interesów konsumentów. Jako główne zadanie Urzędu wskazano przeciwdziałanie zawieraniu antykonkurencyjnych porozumień i nadużywaniu pozycji dominującej na rynku oraz kontrolę koncentracji przedsiębiorców. Prezesowi Urzędu podporządkowany jest Główny Inspektor Inspekcji Handlowej. UOKiK.")

13

Case: Fuzja PGE i Energa

14

Case: charakterystyka podmiotów

Polska Grupa Energetyczna S.A. jest największym w Polsce przedsiębiorstwem sektora elektroenergetycznego pod względem przychodów i generowanego zysku, kontroluje ok. 70 spółek. Przychody za rok 2013 wyniosły tys. zł. Większościowym udziałowcem jest Skarb Państwa - 61,89% udziału w kapitale zakładowym. Energa jest trzecim największym operatorem systemu dystrybucyjnego w Polsce pod względem wolumenu dostarczanej energii. Przychody za rok wyniosły tys. zł, przy 17% udziale w rynku. Głównym udziałowcem jest Skarb Państwa z 51,52% udziału w kapitale zakładowym. Case: charakterystyka podmiotów

15

Obszar działania głównych spółek dystrybucyjnych w Polsce

Działalność dystrybucyjna pozostałych podmiotów ograniczona jest do niewielkich obszarów. Np. PKP Energetyka Sp. z o.o. świadczy usługi dystrybucyjne na obszarach położonych w pobliżu sieci kolejowej PKP. Obszar działania głównych spółek dystrybucyjnych w Polsce

16

Case: Fuzja PGE oraz Energa

20 października 2010 roku Polska Grupa Energetyczna złożyła do UOKiK wniosek o wyrażenie zgody na przejęcie kontroli nad spółką Energa Zgłoszenie zamiaru koncentracji do UOKiK było wynikiem przeprowadzonego przez Ministerstwo Skarbu Państwa procesu prywatyzacyjnego Energi, w której PGE chciała nabyć od Państwa 84,19% akcji gdańskiej spółki energetycznej o wartości 7,53 mld zł Zgłoszenie zamiaru koncentracji do UOKiK było wynikiem przeprowadzonego przez Ministerstwo Skarbu Państwa procesu prywatyzacyjnego Energi, w której PGE chciała nabyć od Państwa 84,19% akcji gdańskiej spółki. Chroniąc rynek oraz jego uczestników przed negatywnymi skutkami koncentracji, prawo nakazuje uzyskanie zgody Prezesa UOKiK jeszcze przed dokonaniem takiej transakcji. Obowiązkowi temu podlegają koncentracje z udziałem przedsiębiorców, których łączny obrót w roku poprzedzającym zgłoszenie przekroczył 1 mld euro na świecie lub 50 mln euro w Polsce. UOKiK uprawniony jest do badania rynkowych skutków przejęć oraz zablokowania transakcji, które mogą trwale zakłócić konkurencję. UOKiK przeprowadził szczegółową analizę otoczenia, w którym działają łączące się podmioty. Podczas przedmiotowego badania o ocenę potencjalnych skutków planowanej transakcji zostały poproszone przedsiębiorstwa działające na rynku energetycznym w Polsce m.in. świadczące usługi w zakresie wytwarzania, obrotu, sprzedaży oraz dystrybucji i przesyłu. W badaniu uczestniczyły ponadto stowarzyszenia branżowe oraz organizacje reprezentujące odbiorców energii elektrycznej. Urząd uwzględnił także uwagi Prezesa Urzędu Regulacji Energetyki. Również sam wnioskodawca, na prośbę Urzędu, kilkukrotnie uzupełniał wniosek oraz udzielał dodatkowych wyjaśnień i informacji. Case: Fuzja PGE oraz Energa

17

Decyzja: Fuzja PGE - Energa

Prezes UOKiK wydała decyzję zakazującą przejęcia przez Polską Grupę Energetyczną kontroli nad spółką Energa Zdaniem Urzędu, połączenie posiadającej silną pozycję na rynku grupy PGE ze spółką Energa, skutkowałoby utworzeniem podmiotu, który niezależnie od konkurentów i kontrahentów dyktowałby warunki sprzedaży i ustalał ceny energii. 28 stycznia 2011 roku Polska Grupa Energetyczna odwołała się od decyzji do Sądu Ochrony Konkurencji i Konsumentów – sąd utrzymał w mocy decyzję UOKiK Wnioski z przeprowadzonego postępowania jednoznacznie wskazują, że planowana transakcja doprowadziłaby do istotnego ograniczenia konkurencji na szeroko rozumianym rynku energii elektrycznej. Zdaniem UOKiK, połączenie posiadającej silną pozycję na rynku grupy PGE ze spółką Energa, skutkowałoby utworzeniem podmiotu, który niezależnie od konkurentów i kontrahentów dyktowałby warunki sprzedaży i ustalał ceny energii. Zapłaciliby za to wszyscy odbiorcy, także konsumenci. PGE odwołało się od decyzji UOKiK do Sądu Ochrony Konkurencji i Konsumentów – bezskutecznie, sąd utrzymał na mocy postanowienie UOKiK. W uzasadnieniu ustnym wyroku sąd przychylił się do stanowiska Urzędu i w całości potwierdził rozstrzygnięcie Prezes UOKiK. Decyzja: Fuzja PGE - Energa

18

Koncentracja na rynku sprzedaży energii elektrycznej w Polsce 2012

Nazwa firmy HHI PGE 841 TAURON 676 ENEA 256 ENERGA 225 VATTENFALL 64 RWE STOEN 36 RAZEM: 2098 Umiarkowana koncentracja rynku. Koncentracja na rynku sprzedaży energii elektrycznej w Polsce 2012

19

Udział w krajowym rynku sprzedaży energii elektrycznej w 2012 roku

20

Przewidywana struktura rynku po fuzji PGE-Energa

21

Case: Fuzja KGHM i Quadra FNX Mining

22

KGHM Polska Miedź S.A. Quadra FNX Mining Ltd

wcześniej: Kombinat Górniczo-Hutniczy Miedzi - jedna z największych polskich spółek skarbu państwa, jeden z czołowych producentów miedzi i srebra rafinowanego na świecie. W 2006 r. W mniejszych ilościach KGHM produkuje także złoto , koncentrat palladu i platyny (93 kg), ołów i inne metale. KGHM wydobywa także sól kamienną. Spółka została założona w 1961 r. Quadra FNX Mining Ltd Kanadyjskie przedsiębiorstwo wydobywcze założone w 2002 r., zajmujące się pozyskiwaniem pallady, złota, kobaltu, i molibdenu ze złóż w Nevadzie, Arizonie, w Chile i na Grenlandii

, ołów i inne metale. KGHM wydobywa także sól kamienną. Spółka została założona w 1961 r. Quadra FNX Mining Ltd. Kanadyjskie przedsiębiorstwo wydobywcze założone w 2002 r., zajmujące się pozyskiwaniem pallady, złota, kobaltu, i molibdenu ze złóż w Nevadzie, Arizonie, w Chile i na Grenlandii.")

23

Fuzja KGHM i Quadra FNX Mining

KGHM podpisał w grudniu 2011 roku warunkową zobowiązującą umowę, w ramach nabędzie od dotychczasowych akcjonariuszy kanadyjskiej spółki górniczej Quadry FNX 100 proc. jej akcji za 2,87 mld CAD (ok. 9,44 mld zł) Specyfika prawa Kanadyjskiego wymaga kilku-etapowego przygotowywania fuzji oraz uzyskania zgody Ministerstwa Przemysłu Proces fuzji: W pierwszym etapie projektu KGHM przeprowadziła audyt aktywów spółki w Kanadzie, USA oraz Chile. Kolejnym etapem projektu było tworzenie dokumentów transakcyjnych i negocjowanie umów: opracowanie pierwszego projektu dokumentacji tzw. Plan of Arrangement, zawarcie umowy Arrangement Agreement z samą spółką poprzez uzyskanie zgody kanadyjskiego Ministerstwa Przemysłu na przejęcie spółki w trybie Plan of Arrangement wymaganego zgodnie z ustawa Investment Canada Act. oraz zgody walnego zgromadzenia spółki. Należało także przeprowadzić także procedurę zgłoszeń antymonopolowych w Kanadzie, USA, Chile i Chinach i inne procedury administracyjne. Fuzja KGHM i Quadra FNX Mining

Specyfika prawa Kanadyjskiego wymaga kilku-etapowego przygotowywania fuzji oraz uzyskania zgody Ministerstwa Przemysłu. Proces fuzji: W pierwszym etapie projektu KGHM przeprowadziła audyt aktywów spółki w Kanadzie, USA oraz Chile. Kolejnym etapem projektu było tworzenie dokumentów transakcyjnych i negocjowanie umów: opracowanie pierwszego projektu dokumentacji tzw. Plan of Arrangement, zawarcie umowy Arrangement Agreement z samą spółką poprzez uzyskanie zgody kanadyjskiego Ministerstwa Przemysłu na przejęcie spółki w trybie Plan of Arrangement wymaganego zgodnie z ustawa Investment Canada Act. oraz zgody walnego zgromadzenia spółki. Należało także przeprowadzić także procedurę zgłoszeń antymonopolowych w Kanadzie, USA, Chile i Chinach i inne procedury administracyjne. Fuzja KGHM i Quadra FNX Mining.")

24

Skąd zainteresowanie KGHM Spółką Quadra FNX?

Quadra FNX została założona w 2002 r. jako Quadra Resources, a jej debiut giełdowy (IPO) nastąpił w 2004 r. W nastąpiła fuzja z FNX Mining Company. W jej wyniku Quadra uzyskała dostęp do kopalni w słynnym z niklu, miedzi, palladu, platyny, złota oraz rud innych metali rejonie Sudbury na północy Ontario. Quadra FNX ma tylko 10 lat. Została założona w 2002 r. jako Quadra Resources, a jej debiut giełdowy (IPO) nastąpił w 2004 r. W 2010 nastąpiła fuzja z FNX Mining Company. W jej wyniku Quadra uzyskała dostęp do kopalni w słynnym z niklu, miedzi, palladu, platyny, złota oraz rud innych metali rejonie Sudbury na północy Ontario. Po zapowiadanym wstrzymaniu eksploatacji w kopalni Podolsky w pobliżu Sudbury i zamknięciu kopalni Carlota w Arizonie, głównymi, działającymi aktywami produkcyjnymi firmy pozostawały (w kolejności ułożonej pod względem wielkości zasobów): odkrywka miedziowa Robinson (plus molibden i złoto) w amerykańskiej Nevadzie, kopalnia Franke w Chile oraz zakłady wydobywcze Morrison i McCreedy. Z rudy wydobytej ze złóż w posiadaniu Quadra FNX wytopiono w 2010 r. 101 tys. ton miedzi. W porównaniu z ponad 4,3 mln ton pierwszej w świecie miedziowej trójki (Codelco, Freeport i BHP Billiton) to dość słaby wynik, jednakże KGHM z 435 tys. ton w tym samym okresie było tylko trochę lepsze. Co więc zaważyło na decyzji KGHM? Strategiczne projekty prowadzone przez Quadra: W końcu 2010 r. Quadra FNX rozpoczęła intensywne poszukiwania partnera do inwestycji Sierra Gorda w Chile, gdzie można będzie pozyskiwać przez 20 lat po 220 tys. ton czystej miedzi, 11 tys. ton molibdenu i po 2 tony złota rocznie. Ofertę utworzenia joint venture z Quadra FNX złożył także KGHM, który na podstawie dokumentów udostępnionych w trakcie due dilligence uzyskał możliwość szczegółowego zapoznania się z sytuacją całej firmy. KGHM potraktowano wówczas obojętnie. Po kilku miesiącach Kanadyjczycy podpisali umowę spółki jv Minera Quadra Chile Ltd z japońskim gigantem Sumitomo, który objął w niej 45 proc. Japończycy wykupili udziały za 724 mln dolarów i wzięli na siebie ciężar zorganizowania minimum 1 mld dolarów w formie project finance (polega to na tym, że tworzy się spółkę celową, która zaciąga kredyt bankowy i spłaca ją z dochodów uzyskiwanych z inwestycji). Całkowity koszt (capex) pierwszego etapu inwestycji miał wynieść 2,9 mld dolarów. Zaplanowana w drugim etapie rozbudowa zdolności produkcyjnych prognozowana byłą na kolejne 800 mln dol. Sumitomo wziął na siebie większość mierzonego w gotówce ciężaru inwestycji, a w zamian otrzymał prawo i jednocześnie podjął zobowiązanie odbioru połowy produkcji (prawo zamienia się w zobowiązanie, gdy cena rynkowa produktu jest niższa od ceny zawarowanej w umowie). Japończycy mieli bardzo mocne karty i prawdopodobnie zapewnili sobie co najmniej dogodne warunki zakupu miedzi z Sierra Gorda w formie jakiejś sprytnej formuły cenowej. Taki wniosek można wysnuć także na podstawie reakcji rynku po ogłoszeniu transakcji. 4 października 2011 r. kurs akcji Quadra FNX zanurkował z wcześniejszych do 7,69 dolarów kanadyjskich. Akcjonariusze uznali, że uciekają im sprzed nosa najsłodsze frukta i przestraszyli się jednocześnie rozmiarów chilijskiego projektu oraz związanego z nim ryzyka. Zarząd Quadra FNX uznał w tym momencie, że z rynkiem nie wygra i zapowiedział rozpatrzenie szerokiej palety działań restrukturyzacyjnych, nie wyłączając całkowitej sprzedaży firmy. Wtedy do ofensywy wkroczył KGHM, podpisując pierwsze porozumienie mające na celu fuzję w listopadzie 2011 r. Skąd zainteresowanie KGHM Spółką Quadra FNX?

nastąpił w 2004 r. W 2010 nastąpiła fuzja z FNX Mining Company. W jej wyniku Quadra uzyskała dostęp do kopalni w słynnym z niklu, miedzi, palladu, platyny, złota oraz rud innych metali rejonie Sudbury na północy Ontario. Quadra FNX ma tylko 10 lat. Została założona w 2002 r. jako Quadra Resources, a jej debiut giełdowy (IPO) nastąpił w 2004 r. W 2010 nastąpiła fuzja z FNX Mining Company. W jej wyniku Quadra uzyskała dostęp do kopalni w słynnym z niklu, miedzi, palladu, platyny, złota oraz rud innych metali rejonie Sudbury na północy Ontario. Po zapowiadanym wstrzymaniu eksploatacji w kopalni Podolsky w pobliżu Sudbury i zamknięciu kopalni Carlota w Arizonie, głównymi, działającymi aktywami produkcyjnymi firmy pozostawały (w kolejności ułożonej pod względem wielkości zasobów): odkrywka miedziowa Robinson (plus molibden i złoto) w amerykańskiej Nevadzie, kopalnia Franke w Chile oraz zakłady wydobywcze Morrison i McCreedy. Z rudy wydobytej ze złóż w posiadaniu Quadra FNX wytopiono w 2010 r. 101 tys. ton miedzi. W porównaniu z ponad 4,3 mln ton pierwszej w świecie miedziowej trójki (Codelco, Freeport i BHP Billiton) to dość słaby wynik, jednakże KGHM z 435 tys. ton w tym samym okresie było tylko trochę lepsze. Co więc zaważyło na decyzji KGHM Strategiczne projekty prowadzone przez Quadra: W końcu 2010 r. Quadra FNX rozpoczęła intensywne poszukiwania partnera do inwestycji Sierra Gorda w Chile, gdzie można będzie pozyskiwać przez 20 lat po 220 tys. ton czystej miedzi, 11 tys. ton molibdenu i po 2 tony złota rocznie. Ofertę utworzenia joint venture z Quadra FNX złożył także KGHM, który na podstawie dokumentów udostępnionych w trakcie due dilligence uzyskał możliwość szczegółowego zapoznania się z sytuacją całej firmy. KGHM potraktowano wówczas obojętnie. Po kilku miesiącach Kanadyjczycy podpisali umowę spółki jv Minera Quadra Chile Ltd z japońskim gigantem Sumitomo, który objął w niej 45 proc. Japończycy wykupili udziały za 724 mln dolarów i wzięli na siebie ciężar zorganizowania minimum 1 mld dolarów w formie project finance (polega to na tym, że tworzy się spółkę celową, która zaciąga kredyt bankowy i spłaca ją z dochodów uzyskiwanych z inwestycji). Całkowity koszt (capex) pierwszego etapu inwestycji miał wynieść 2,9 mld dolarów. Zaplanowana w drugim etapie rozbudowa zdolności produkcyjnych prognozowana byłą na kolejne 800 mln dol. Sumitomo wziął na siebie większość mierzonego w gotówce ciężaru inwestycji, a w zamian otrzymał prawo i jednocześnie podjął zobowiązanie odbioru połowy produkcji (prawo zamienia się w zobowiązanie, gdy cena rynkowa produktu jest niższa od ceny zawarowanej w umowie). Japończycy mieli bardzo mocne karty i prawdopodobnie zapewnili sobie co najmniej dogodne warunki zakupu miedzi z Sierra Gorda w formie jakiejś sprytnej formuły cenowej. Taki wniosek można wysnuć także na podstawie reakcji rynku po ogłoszeniu transakcji. 4 października 2011 r. kurs akcji Quadra FNX zanurkował z wcześniejszych do 7,69 dolarów kanadyjskich. Akcjonariusze uznali, że uciekają im sprzed nosa najsłodsze frukta i przestraszyli się jednocześnie rozmiarów chilijskiego projektu oraz związanego z nim ryzyka. Zarząd Quadra FNX uznał w tym momencie, że z rynkiem nie wygra i zapowiedział rozpatrzenie szerokiej palety działań restrukturyzacyjnych, nie wyłączając całkowitej sprzedaży firmy. Wtedy do ofensywy wkroczył KGHM, podpisując pierwsze porozumienie mające na celu fuzję w listopadzie 2011 r. Skąd zainteresowanie KGHM Spółką Quadra FNX")

25

21 lutego 2012 r. - 78% akcjonariuszy zgodziło się na fuzję

22 lutego - Sąd Najwyższy Kolumbii Brytyjskiej (Kanada) zatwierdził warunki transakcji nabycia przez KGHM Polska Miedź akcji kanadyjskiej spółki Quadra FNX Mining stanowiących 100 proc. jej kapitału zakładowego 29 lutego – zgoda Ministerstwa Przemysłu na fuzję 6 marca zamknięcie transakcji przejęcia 21 lutego 2012 r proc. akcjonariuszy zgodziło się na transakcję. W głosowaniu wzięli udział akcjonariusze reprezentujący 58 proc. głosów. Zdecydowana większość głosów została oddana już w ostatni czwartek drogą elektroniczną. Po ogłoszeniu wyników złożono wniosek do ministerstwa przemysłu Kanady o zgodę na transakcję – 29 lutego 2012 r. taka zgoda została uzyskana. Dodatkowo wymagane było jeszcze zatwierdzenie przez Sąd Najwyższy Kolumbii Brytyjskiej – Pozyskane 22 lutego 2012 r. Zgody na fuzję

zatwierdził warunki transakcji nabycia przez KGHM Polska Miedź akcji kanadyjskiej spółki Quadra FNX Mining stanowiących 100 proc. jej kapitału zakładowego. 29 lutego – zgoda Ministerstwa Przemysłu na fuzję. 6 marca zamknięcie transakcji przejęcia. 21 lutego 2012 r proc. akcjonariuszy zgodziło się na transakcję. W głosowaniu wzięli udział akcjonariusze reprezentujący 58 proc. głosów. Zdecydowana większość głosów została oddana już w ostatni czwartek drogą elektroniczną. Po ogłoszeniu wyników złożono wniosek do ministerstwa przemysłu Kanady o zgodę na transakcję – 29 lutego 2012 r. taka zgoda została uzyskana. Dodatkowo wymagane było jeszcze zatwierdzenie przez Sąd Najwyższy Kolumbii Brytyjskiej – Pozyskane 22 lutego 2012 r. Zgody na fuzję.")

26

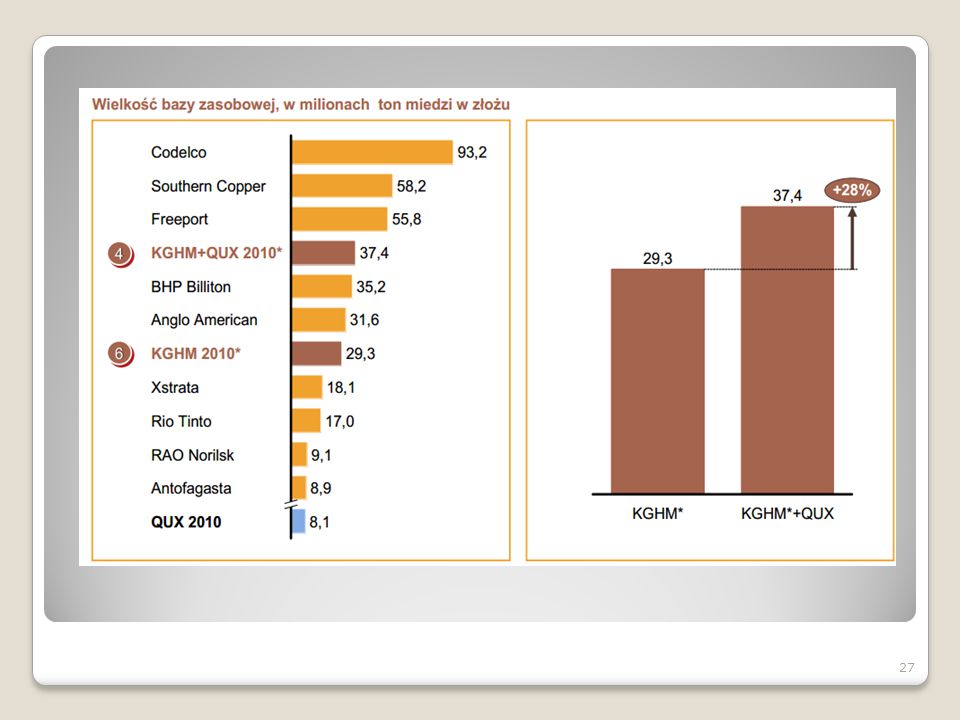

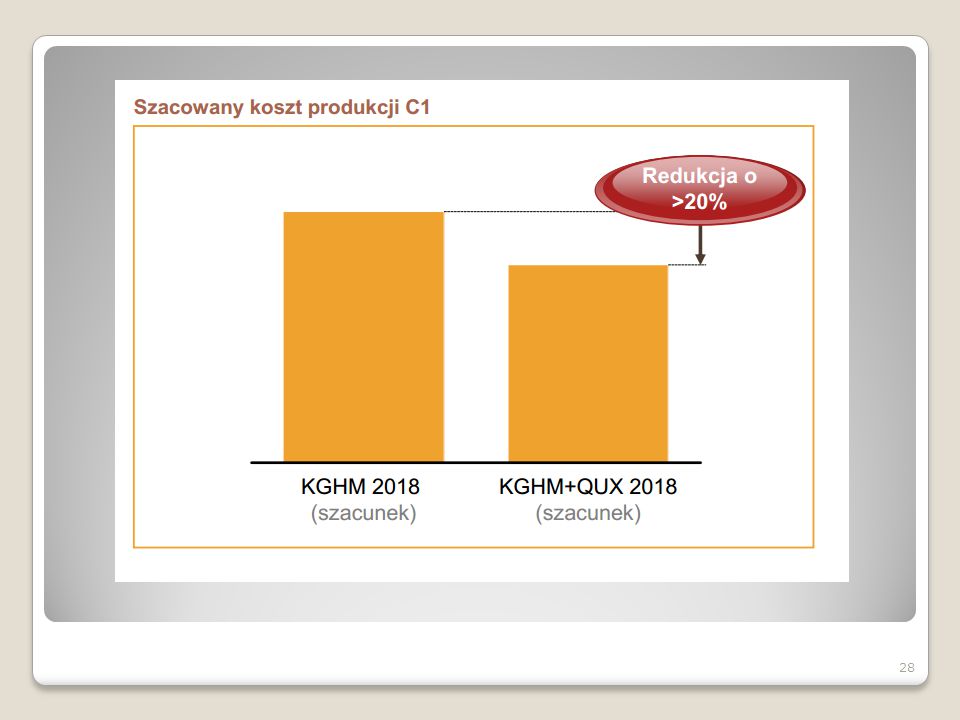

KGHM nabył 100 proc. akcji Quadra FNC za około 9,44 mld zł (2,9 mld dolarów kanadyjskich).

Zasoby miedzi szacowane były na ponad 8 mln ton, a sama spółka zatrudniała łącznie około 2,5 tys. osób. Przychody w 2010 roku wyniosły 958 mln USD, natomiast zysk netto 172 mln USD. Podsumowanie fuzji

29

Pytania do publiczności

30

Jakie są statutowe zadania UOKiK?

Ochrona granic RP Ochrona waluty Ustalanie stopy referencyjnej Kontrola koncentracji rynku Jakie są statutowe zadania UOKiK?

31

Dotyczcy przedsiębiorstw oferujących dobra komplementarne

Dotyczy przedsiębiorstw działających na różnych szczeblach obrotu Dotyczy przedsięborstw działających w tej samej branży na tym samym szczeblu obrotu Dotyczy przedsiębiorstw działających w różnych branżach Fuzja pozioma:

32

Odpowiednikiem UOKiK w USA jest:

Centralna Agencja Wywiadowcza Federalna Komisja Handlu Federalne Biuro Śledcze Komisja ds. Regulacji Handlu Odpowiednikiem UOKiK w USA jest:

33

Wskaźnik Herfindahla – Hirschmana określa

Koncentrację rynku Udziały przedsiębiorstwa w rynku Jest to wskaźnik obrotu aktywów Wskaźnik zadłużenia Wskaźnik Herfindahla – Hirschmana określa

34

Sąd Rejonowy Sąd Administracyjny Sąd Ochrony Konkurencji i Konsumentów Sąd Okręgowy, Wydział Gospodarczy Orzecznictwem w sprawach związanych z przeciwdziałaniem praktykom monopolistycznym zajmuje się:

36

Źródła: http://20lat.uokik.gov.pl/download/pdf/ulotk a_uokik_fuzje.pdf

sz-tokarczuk-przejecie-quadry-przez-kghm- byla-wielka-i-skomplikowana- transakcja,1180/ domu/strona_glowna/dom Źródła:

Podobne prezentacje