Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Formalno-prawne aspekty zakładania stowarzyszenia

Gostyń, 20 października 2014 r.

2

Zasady zakładania stowarzyszenia- krok po kroku

Zasady zakładania stowarzyszenia- krok po kroku. Podstawy prowadzenia stowarzyszenia. Statut - jaką pełni rolę i co powinien zawierać?

3

Po co nam stowarzyszenie

Bez stowarzyszenia rejestrowego nie możecie: prowadzić odpłatnej działalności pożytku publicznego lub działalności gospodarczej, zrzeszać się i tworzyć oddziałów, ubiegać się o status organizacji pożytku publicznego, przyjmować darowizn, dotacji, przeprowadzać zbiórek publicznych.

4

Po co nam stowarzyszenie

Co może stowarzyszenie rejestrowe: prowadzenie działalności społecznej, która jest sformułowana w statucie jako cel działania organizacji, w formie nieodpłatnej i odpłatnej działalności pożytku publicznego. prowadzenie działalności gospodarczej, która służy pozyskiwaniu funduszy na cele statutowe. prowadzenie działalności opartej na pracy społecznej członków i wolontariuszy, posiadanie organizacji wewnętrznej, biura i zespołu pracowników. większe możliwości pozyskiwania funduszy na działalność. przyjmowanie darowizn, ubieganie się o dotacje ze środków publicznych, organizowanie zbiórek publicznych, pozyskiwanie nawiązek, spadki, 1%. zwolnienie z podatku dochodowego, jeśli cele stowarzyszenia mieszczą się w zwolnieniu opisanym w ustawie o podatku dochodowym od osób prawnych (art. 17 ust.1 pkt 4 ustawy CIT: wolne od podatku są dochody podatników, z zastrzeżeniem ust. 1c, których celem statutowym jest działalność naukowa, naukowo-techniczna, oświatowa, w tym również polegająca na kształceniu studentów, kulturalna, w zakresie kultury fizycznej i sportu, ochrony środowiska, wspierania inicjatyw społecznych na rzecz budowy dróg i sieci telekomunikacyjnej na wsi oraz zaopatrzenia wsi w wodę, dobroczynności, ochrony zdrowia i pomocy społecznej, rehabilitacji zawodowej i społecznej inwalidów oraz kultu religijnego - w części przeznaczonej na te cele.

5

CZYM JEST ORGANIZACJA POZARZĄDOWA?

Organizacjami pozarządowymi są: 1) niebędące jednostkami sektora finansów publicznych, w rozumieniu ustawy o finansach publicznych, 2) niedziałające w celu osiągnięcia zysku - osoby prawne lub jednostki organizacyjne nieposiadające osobowości prawnej, którym odrębna ustawa przyznaje zdolność prawną, w tym fundacje i stowarzyszenia.

niebędące jednostkami sektora finansów publicznych, w rozumieniu ustawy o finansach publicznych, 2) niedziałające w celu osiągnięcia zysku. - osoby prawne lub jednostki organizacyjne nieposiadające osobowości prawnej, którym odrębna ustawa przyznaje zdolność prawną, w tym fundacje i stowarzyszenia.")

6

Jaki jest cel działalności organizacji pozarządowej?

Realizacja celów niegospodarczych, Realizacja celów społecznie użytecznych, Organizacje niedziałające w celu osiągnięcia zysku (oznacza to zakaz dystrybuowania zysków z prowadzonej działalności między członków organizacji lub jej założycieli i pracowników)

")

7

Stowarzyszenie USTAWA z dnia 7 kwietnia 1989 r. Prawo o stowarzyszeniach (tekst jednolity: Dz. U r. Nr 79 poz. 855)

.")

8

Stowarzyszenie Obywatele polscy realizują prawo zrzeszania się w stowarzyszeniach, zgodnie z przepisami Konstytucji oraz porządkiem prawnym określonym w ustawach.

9

Stowarzyszenie Prawo zrzeszania się w stowarzyszeniach może podlegać ograniczeniom przewidzianym jedynie przez ustawy, niezbędnym do zapewnienia interesów bezpieczeństwa państwowego lub porządku publicznego oraz ochrony zdrowia lub moralności publicznej albo ochrony praw i wolności innych osób.

10

Stowarzyszenie Stowarzyszenie jest dobrowolnym, samorządnym, trwałym zrzeszeniem o celach niezarobkowych. Stowarzyszenie samodzielnie określa swoje cele, programy działania i struktury organizacyjne oraz uchwala akty wewnętrzne dotyczące jego działalności. Stowarzyszenie opiera swoją działalność na pracy społecznej członków; do prowadzenia swych spraw może zatrudniać pracowników.

11

Stowarzyszenie Organizacja pozarządowa będąca przedsiębiorcą może zatrudniać wolontariuszy, ale tylko i wyłącznie w sferze działalności: 1) statutowej nieodpłatnej; 2) statutowej odpłatnej. Zgodnie z art. 42 ust. 1 Ustawy o działalności pożytku publicznego i o wolontariacie wolontariusz nie może wykonywać świadczeń w obszarze działalności gospodarczej.

statutowej nieodpłatnej; 2) statutowej odpłatnej. Zgodnie z art. 42 ust. 1 Ustawy o działalności pożytku publicznego i o wolontariacie wolontariusz nie może wykonywać świadczeń w obszarze działalności gospodarczej.")

12

Stowarzyszenie Komu przysługuje prawo tworzenia stowarzyszeń?

- obywatele polscy mający pełną zdolność do czynności prawnych i niepozbawieni praw publicznych. - cudzoziemcy mający miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej mogą zrzeszać się w stowarzyszeniach, zgodnie z przepisami obowiązującymi obywateli polskich. - cudzoziemcy niemający miejsca zamieszkania na terytorium Rzeczypospolitej Polskiej mogą wstępować do stowarzyszeń, których statuty przewidują taką możliwość.

13

Stowarzyszenie Małoletni w wieku od 16 do 18 lat, którzy mają ograniczoną zdolność do czynności prawnych, mogą należeć do stowarzyszeń i korzystać z czynnego i biernego prawa wyborczego, z tym że w składzie zarządu stowarzyszenia większość muszą stanowić osoby o pełnej zdolności do czynności prawnych. Małoletni poniżej 16 lat mogą, za zgodą przedstawicieli ustawowych, należeć do stowarzyszeń według zasad określonych w ich statutach, bez prawa udziału w głosowaniu na walnych zebraniach członków oraz bez korzystania z czynnego i biernego prawa wyborczego do władz stowarzyszenia. Jeżeli jednak jednostka organizacyjna stowarzyszenia zrzesza wyłącznie małoletnich, mogą oni wybierać i być wybierani do władz tej jednostki.

14

Stowarzyszenie Obecnie możemy wyróżnić:

1) stowarzyszenia (zarejestrowane), 2) stowarzyszenia zwykłe. Stosując inne kryteria możemy wyróżnić: 1) stowarzyszenia osób fizycznych, 2) stowarzyszenia gmin.

stowarzyszenia (zarejestrowane), 2) stowarzyszenia zwykłe. Stosując inne kryteria możemy wyróżnić: 1) stowarzyszenia osób fizycznych, 2) stowarzyszenia gmin.")

15

Stowarzyszenie Stowarzyszenie rejestrowane (KRS)

Utworzenie stowarzyszenia (zarejestrowanego) wymaga spełnienia określonych warunków. Stowarzyszenie (zarejestrowane) może zostać utworzone co najmniej 15 osób fizycznych, zarówno obywateli polskich, jak i cudzoziemców, mających miejsce zamieszkania w Polsce. Liczba ta stanowi minimum niezbędne do istnienia stowarzyszenia. Osoby te uchwalają statut stowarzyszenia i wybierają komitet założycielski. Jest to wstępna forma tworzenia stowarzyszeń. Statut Stowarzyszenia- podstawowy akt wewnętrzny wyznaczający zdolność prawną stowarzyszenia

wymaga spełnienia określonych warunków. Stowarzyszenie (zarejestrowane) może zostać utworzone co najmniej 15 osób fizycznych, zarówno obywateli polskich, jak i cudzoziemców, mających miejsce zamieszkania w Polsce. Liczba ta stanowi minimum niezbędne do istnienia stowarzyszenia. Osoby te uchwalają statut stowarzyszenia i wybierają komitet założycielski. Jest to wstępna forma tworzenia stowarzyszeń. Statut Stowarzyszenia- podstawowy akt wewnętrzny wyznaczający zdolność prawną stowarzyszenia.")

16

Stowarzyszenie Stowarzyszenia zwykłe

Uproszczoną formą stowarzyszenia jest stowarzyszenie zwykłe, nieposiadające osobowości prawnej. Osoby w liczbie co najmniej trzech, pragnące założyć stowarzyszenie zwykłe, uchwalają regulamin działalności, określając w szczególności jego nazwę, cel, teren i środki działania, siedzibę oraz przedstawiciela reprezentującego stowarzyszenie. O utworzeniu stowarzyszenia zwykłego jego założyciele informują na piśmie właściwy, ze względu na przyszłą siedzibę stowarzyszenia, organ nadzorujący (starosta)

")

17

Stowarzyszenie Prawo o stowarzyszeniach nie przewiduje możliwości utworzenia stowarzyszenia przez osoby prawne. Osoba prawna nie może też być zwykłym członkiem stowarzyszenia, a jedynie członkiem wspierającym (art. 10 ust. 3).

.")

18

Stowarzyszenie Czy osoba prawna może utworzyć stowarzyszenie?

związek stowarzyszeń (art. 22 ust. 1 pr.stow., zgodnie z którym Stowarzyszenia w liczbie co najmniej trzech mogą założyć związek stowarzyszeń. Założycielami i członkami związku mogą być także inne osoby prawne, z tym że osoby prawne mające cele zarobkowe mogą być członkami wspierającymi) stowarzyszenia jednostek samorządu terytorialnego- mogą się w nich zrzeszać tylko województwa, powiaty i gminy. Nie jest możliwe zrzeszanie się w nich innych osób prawnych czy też fizycznych, a więc osoby te nie mogą być też założycielami tych stowarzyszeń. związki sportowe- których założycielami mogą być kluby sportowe w liczbie co najmniej trzech (art. 6 ust. 1 ustawy o sporcie) stowarzyszenia będące organizacjami zbiorowego zarządzania prawami autorskimi lub prawami pokrewnymi (art. 104 ust. 2 pkt 1 ustawy z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych)

stowarzyszenia jednostek samorządu terytorialnego- mogą się w nich zrzeszać tylko województwa, powiaty i gminy. Nie jest możliwe zrzeszanie się w nich innych osób prawnych czy też fizycznych, a więc osoby te nie mogą być też założycielami tych stowarzyszeń. związki sportowe- których założycielami mogą być kluby sportowe w liczbie co najmniej trzech (art. 6 ust. 1 ustawy o sporcie) stowarzyszenia będące organizacjami zbiorowego zarządzania prawami autorskimi lub prawami pokrewnymi (art. 104 ust. 2 pkt 1 ustawy z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych)")

19

Stowarzyszenie Etapy powoływania stowarzyszenia

Zebranie założycielskie Uchwalenie statutu Wybór władz Komitet założycielski

20

Stowarzyszenie Statut

Umowa, do której przystępują dalsi członkowie stowarzyszenia. Artykuł 10 ust. 1 przykładowo wymienia minimalne składniki statutu. Należą do nich: 1) nazwa, 2) teren działania i siedziba, 3) cele i sposoby ich realizacji, 4) sposoby nabywania i utraty członkostwa, przyczyny utraty członkostwa, 5) prawa i obowiązki członków, 6) władze stowarzyszenia, tryb dokonywania ich wyboru, uzupełniania składu oraz kompetencje organów, 7) sposób reprezentowania stowarzyszenia oraz zaciągania zobowiązań majątkowych, 8) warunki ważności uchwał stowarzyszenia, 9) sposób pozyskiwania środków finansowych oraz ustanowienia składek członkowskich, 10) zasady dokonywania zmian statutu, 11) sposób rozwiązania stowarzyszenia, 12) strukturę organizacyjną i zasady tworzenia jednostek terenowych, jeżeli mają być powołane.

nazwa, 2) teren działania i siedziba, 3) cele i sposoby ich realizacji, 4) sposoby nabywania i utraty członkostwa, przyczyny utraty członkostwa, 5) prawa i obowiązki członków, 6) władze stowarzyszenia, tryb dokonywania ich wyboru, uzupełniania składu oraz kompetencje organów, 7) sposób reprezentowania stowarzyszenia oraz zaciągania zobowiązań majątkowych, 8) warunki ważności uchwał stowarzyszenia, 9) sposób pozyskiwania środków finansowych oraz ustanowienia składek członkowskich, 10) zasady dokonywania zmian statutu, 11) sposób rozwiązania stowarzyszenia, 12) strukturę organizacyjną i zasady tworzenia jednostek terenowych, jeżeli mają być powołane.")

21

Stowarzyszenie Postępowanie rejestrowe Stowarzyszenia

Komitet założycielski składa do sądu rejestrowego wniosek o rejestrację wraz ze statutem, listą założycieli, zawierającą imiona i nazwiska, datę i miejsce urodzenia, miejsce zamieszkania oraz własnoręczne podpisy założycieli, protokół z wyboru komitetu założycielskiego, a także informację o adresie tymczasowej siedziby stowarzyszenia. W postępowaniu o zarejestrowanie stowarzyszenia zastosowanie mają: Prawo o stowarzyszeniach (art ), ustawa o Krajowym Rejestrze Sądowym oraz Kodeks postępowania cywilnego (art. 5091 § 2, art. 5191 § 3, art , przepisy o postępowaniu nieprocesowym stosowane w związku z art. 7 ustawy KRS oraz przepisy o procesie stosowane odpowiednio w zw. z art. 13 § 2 k.p.c.). Przedstawiona kolejność wyliczenia przepisów odpowiada kolejności ich stosowania.

, ustawa o Krajowym Rejestrze Sądowym oraz Kodeks postępowania cywilnego (art § 2, art § 3, art , przepisy o postępowaniu nieprocesowym stosowane w związku z art. 7 ustawy KRS oraz przepisy o procesie stosowane odpowiednio w zw. z art. 13 § 2 k.p.c.). Przedstawiona kolejność wyliczenia przepisów odpowiada kolejności ich stosowania.")

22

Stowarzyszenie Rejestr stowarzyszeń jest częścią Krajowego Rejestru Sądowego, w skład którego wchodzą następujące rejestry: 1) przedsiębiorców; 2) stowarzyszeń, innych organizacji społecznych i zawodowych, fundacji oraz publicznych zakładów opieki zdrowotnej; 3) dłużników niewypłacalnych. Rejestr przedsiębiorców obejmuje 6 działów i dzieli się na rubryki, podrubryki i pola. Tak samo podzielony jest rejestr stowarzyszeń, innych organizacji społecznych i zawodowych, fundacji oraz publicznych zakładów opieki zdrowotnej, do którego wpisywane są stowarzyszenia.

przedsiębiorców; 2) stowarzyszeń, innych organizacji społecznych i zawodowych, fundacji oraz publicznych zakładów opieki zdrowotnej; 3) dłużników niewypłacalnych. Rejestr przedsiębiorców obejmuje 6 działów i dzieli się na rubryki, podrubryki i pola. Tak samo podzielony jest rejestr stowarzyszeń, innych organizacji społecznych i zawodowych, fundacji oraz publicznych zakładów opieki zdrowotnej, do którego wpisywane są stowarzyszenia.")

23

Stowarzyszenie Zgodnie z art. 19 ust. 2 ustawy KRS wniosek o wpis do rejestru składa się na urzędowym formularzu. Wzory formularzy określa rozporządzenie Ministra Sprawiedliwości z 21 grudnia 2000 r. w sprawie określenia wzorów urzędowych formularzy wniosków o wpis do Krajowego Rejestru Sądowego oraz sposobu i miejsca ich udostępniania

24

Stowarzyszenie Dla stowarzyszeń opracowano następujące wzory formularzy : 1) dla wniosku o rejestrację (oznaczony symbolem KRS-W20, zał. nr 12 do rozporządzenia); 2) dla wniosku o zmianę danych podmiotu (KRS-Z20, zał. nr 24); 3) dla wniosku o zmianę danych w Krajowym Rejestrze Sądowym - zmiana organu podmiotu (KRS-ZK, zał. nr 62); 4) dla wniosku o wykreślenie stowarzyszenia z rejestru (KRS-X2, zał. nr 38); 5) dla wniosku o rejestrację oddziałów, terenowych jednostek organizacyjnych (KRS-WA, zał. nr 40); 6) dla wniosku o wpis założycieli (KRS-WF, zał. nr 45); 7) dla wniosku o rejestrację lub o zmianę danych dotyczących organów stowarzyszenia (KRS-WK, zał. nr 50); 8) dla wniosku o rejestrację stowarzyszenia powstałego z połączenia, podziału lub przekształcenia (KRS-WH, zał. nr 47); 9) dla wniosku o rejestrację w rejestrze przedsiębiorców stowarzyszenia podejmującego działalność gospodarczą (KRS-W9, zał. nr 9); 10) dla wniosku o wykreślenie stowarzyszenia z rejestru przedsiębiorców, bez wykreślania z rejestru stowarzyszeń (KRS-X1, zał. nr 37).

dla wniosku o rejestrację (oznaczony symbolem KRS-W20, zał. nr 12 do rozporządzenia); 2) dla wniosku o zmianę danych podmiotu (KRS-Z20, zał. nr 24); 3) dla wniosku o zmianę danych w Krajowym Rejestrze Sądowym - zmiana organu podmiotu (KRS-ZK, zał. nr 62); 4) dla wniosku o wykreślenie stowarzyszenia z rejestru (KRS-X2, zał. nr 38); 5) dla wniosku o rejestrację oddziałów, terenowych jednostek organizacyjnych (KRS-WA, zał. nr 40); 6) dla wniosku o wpis założycieli (KRS-WF, zał. nr 45); 7) dla wniosku o rejestrację lub o zmianę danych dotyczących organów stowarzyszenia (KRS-WK, zał. nr 50); 8) dla wniosku o rejestrację stowarzyszenia powstałego z połączenia, podziału lub przekształcenia (KRS-WH, zał. nr 47); 9) dla wniosku o rejestrację w rejestrze przedsiębiorców stowarzyszenia podejmującego działalność gospodarczą (KRS-W9, zał. nr 9); 10) dla wniosku o wykreślenie stowarzyszenia z rejestru przedsiębiorców, bez wykreślania z rejestru stowarzyszeń (KRS-X1, zał. nr 37).")

25

Stowarzyszenie Urzędowe formularze są udostępniane w siedzibach sądów gospodarczych oraz w centrali Centralnej Informacji KRS; formularze o symbolach KRS-X2, KRS-WH, KRS-WK są udostępniane także w gminach. Zgodnie z art. 19 ust. 2a ustawy KRS wnioski można także składać na niebarwnych formularzach stanowiących wydruki komputerowe lub będących kserokopiami formularzy urzędowych.

26

Stowarzyszenie Rozporządzenie ministra sprawiedliwości w sprawie szczegółowego sposobu prowadzenia rejestrów wchodzących w skład Krajowego Rejestru Sądowego oraz szczegółowej treści wpisów w tych rejestrach z dnia 21 grudnia 2000 r. Wyjątek od obowiązku składania wniosku na urzędowym formularzu przewidziano w § 18 rozporządzenia, zgodnie z którym, jeżeli po złożeniu wniosku o wpis, a przed wydaniem orzeczenia uległy zmianie dane objęte żądaniem, wnioskodawca może zmienić żądanie wniosku, wnosząc pismo procesowe. Obowiązkowi zgłoszenia na urzędowym formularzu nie podlega również zmiana żądania. Zmieniając żądanie, wnioskodawca powinien dokładnie określić formularz oraz pole formularza, którego dotyczy zmiana, wskazać dotychczasową treść pola, określić nową treść zgodnie ze zmienionym żądaniem oraz przedstawić uzasadnienie zmian wraz z wymaganymi dokumentami.

27

Stowarzyszenie Po wpłynięciu do sądu wniosek podlega badaniu wstępnemu (formalnemu), które przeprowadza przewodniczący wydziału sądu rejestrowego. Badanie to obejmuje: 1) badanie właściwości sądu - w wypadku stwierdzenia swej niewłaściwości sąd na posiedzeniu niejawnym przekazuje wniosek sądowi właściwemu (art. 200 k.p.c.); na postanowienie to (jako przekazujące sądowi równorzędnemu) przysługuje zażalenie - art. 394 § 1 pkt 1 k.p.c.; 2) sprawdzenie, czy wniosek został złożony na urzędowym formularzu, należycie wypełnionym i opłaconym; skutkiem niezachowania tych wymagań jest zwrot wniosku, bez wzywania do uzupełnienia braków (art. 19 ust. 3 u.KRS); 3) badanie, czy nie zachodzą okoliczności skutkujące odrzucenie wniosku; w praktyce może tu wystąpić: stan sprawy w toku (art. 199 § 1 pkt 1 k.p.c. w zw. z art. 13 § 2 k.p.c. w zw. z art. 7 u.KRS), powaga rzeczy osądzonej (art. 199 § 1 pkt 2 w zw. z art. 13 § 2 k.p.c. w zw. z art. 7 u.KRS), braki w składzie organów stowarzyszenia uniemożliwiające jego działanie (art. 199 § 1 pkt 3 w zw. z art. 13 § 2 k.p.c. w zw. z art. 7 u.KRS); 4) badanie, czy dane zgłoszenie (czyli będący jego skutkiem wpis) jest dopuszczalne; o dopuszczalności wpisu decydują przepisy ustawy o Krajowym Rejestrze Sądowym; skutkiem niedopuszczalności zgłoszenia jest wydanie postanowienia odmawiającego dokonania wpisu; 5) badanie, czy wnioskodawca jest legitymowany do dokonania zgłoszenia; skutkiem braku legitymacji jest oddalenie wniosku.

, które przeprowadza przewodniczący wydziału sądu rejestrowego. Badanie to obejmuje: 1) badanie właściwości sądu - w wypadku stwierdzenia swej niewłaściwości sąd na posiedzeniu niejawnym przekazuje wniosek sądowi właściwemu (art. 200 k.p.c.); na postanowienie to (jako przekazujące sądowi równorzędnemu) przysługuje zażalenie - art. 394 § 1 pkt 1 k.p.c.; 2) sprawdzenie, czy wniosek został złożony na urzędowym formularzu, należycie wypełnionym i opłaconym; skutkiem niezachowania tych wymagań jest zwrot wniosku, bez wzywania do uzupełnienia braków (art. 19 ust. 3 u.KRS); 3) badanie, czy nie zachodzą okoliczności skutkujące odrzucenie wniosku; w praktyce może tu wystąpić: stan sprawy w toku (art. 199 § 1 pkt 1 k.p.c. w zw. z art. 13 § 2 k.p.c. w zw. z art. 7 u.KRS), powaga rzeczy osądzonej (art. 199 § 1 pkt 2 w zw. z art. 13 § 2 k.p.c. w zw. z art. 7 u.KRS), braki w składzie organów stowarzyszenia uniemożliwiające jego działanie (art. 199 § 1 pkt 3 w zw. z art. 13 § 2 k.p.c. w zw. z art. 7 u.KRS); 4) badanie, czy dane zgłoszenie (czyli będący jego skutkiem wpis) jest dopuszczalne; o dopuszczalności wpisu decydują przepisy ustawy o Krajowym Rejestrze Sądowym; skutkiem niedopuszczalności zgłoszenia jest wydanie postanowienia odmawiającego dokonania wpisu; 5) badanie, czy wnioskodawca jest legitymowany do dokonania zgłoszenia; skutkiem braku legitymacji jest oddalenie wniosku.")

28

Stowarzyszenie Jeżeli wniosek o wpis odpowiada warunkom formalnym, sąd powinien doręczyć organowi nadzorującemu odpis tego wniosku wraz z załącznikami (art. 13 ust. 2 pr.stow.). Organ nadzorujący może w terminie czternastu dni od doręczenia wniosku wypowiedzieć się w sprawie oraz może, za zgodą sądu, przystąpić do postępowania w charakterze uczestnika. Ustawa nie precyzuje, w jakiej formie ma się wypowiedzieć organ nadzorujący. W piśmiennictwie podniesiono, że nie następuje to w drodze decyzji administracyjnej, formę postanowienia zaś uznano za dyskusyjną. Zajmując stanowisko, organ nadzorujący wypowiada się w ramach postępowania cywilnego (rejestrowego), wypowiedź musi więc nastąpić we właściwych temu postępowaniu formach. Wydaje się zatem, że w takiej sytuacji ma zastosowanie art. 125 i n. k.p.c., a organ nadzoru składa pismo procesowe zawierające jego stanowisko w sprawie.

. Organ nadzorujący może w terminie czternastu dni od doręczenia wniosku wypowiedzieć się w sprawie oraz może, za zgodą sądu, przystąpić do postępowania w charakterze uczestnika. Ustawa nie precyzuje, w jakiej formie ma się wypowiedzieć organ nadzorujący. W piśmiennictwie podniesiono, że nie następuje to w drodze decyzji administracyjnej, formę postanowienia zaś uznano za dyskusyjną. Zajmując stanowisko, organ nadzorujący wypowiada się w ramach postępowania cywilnego (rejestrowego), wypowiedź musi więc nastąpić we właściwych temu postępowaniu formach. Wydaje się zatem, że w takiej sytuacji ma zastosowanie art. 125 i n. k.p.c., a organ nadzoru składa pismo procesowe zawierające jego stanowisko w sprawie.")

29

Stowarzyszenie Zgodnie z art. 20a u.KRS wniosek o wpis sąd rejestrowy rozpoznaje nie później niż w terminie czternastu dni (od 1 stycznia 2012 r. - siedmiu dni) od daty jego złożenia; jeżeli rozpoznanie wniosku wymaga wezwania do usunięcia przeszkody do dokonania wpisu, wniosek powinien być rozpoznany w ciągu siedmiu dni od usunięcia przeszkody przez wnioskodawcę, co nie uchybia terminom określonym w przepisach szczególnych; jeżeli rozpoznanie wniosku wymaga wysłuchania uczestników postępowania albo przeprowadzenia rozprawy, należy rozpoznać go nie później niż w ciągu miesiąca. W postępowaniu dotyczącym zarejestrowania stowarzyszenia wymienione terminy ulegają przedłużeniu o czternastodniowy termin przysługujący organowi nadzorującemu na wypowiedzenie się w sprawie (art. 13 ust. 2 pr.stow.). Artykuł 20a u.KRS ma dyscyplinować sąd, nie przewidziano jednak sankcji w wypadku naruszenia tych terminów, należy zatem przyjąć, że mają one charakter instrukcyjny.

od daty jego złożenia; jeżeli rozpoznanie wniosku wymaga wezwania do usunięcia przeszkody do dokonania wpisu, wniosek powinien być rozpoznany w ciągu siedmiu dni od usunięcia przeszkody przez wnioskodawcę, co nie uchybia terminom określonym w przepisach szczególnych; jeżeli rozpoznanie wniosku wymaga wysłuchania uczestników postępowania albo przeprowadzenia rozprawy, należy rozpoznać go nie później niż w ciągu miesiąca. W postępowaniu dotyczącym zarejestrowania stowarzyszenia wymienione terminy ulegają przedłużeniu o czternastodniowy termin przysługujący organowi nadzorującemu na wypowiedzenie się w sprawie (art. 13 ust. 2 pr.stow.). Artykuł 20a u.KRS ma dyscyplinować sąd, nie przewidziano jednak sankcji w wypadku naruszenia tych terminów, należy zatem przyjąć, że mają one charakter instrukcyjny.")

30

Stowarzyszenie Ale Art. 13. 1. Wniosek o zarejestrowanie stowarzyszenia sąd rejestrowy rozpoznaje niezwłocznie, a rozstrzygnięcie powinno nastąpić nie później niż w ciągu 3 miesięcy od dnia złożenia wniosku.

31

Stowarzyszenie W postanowieniu z 5 grudnia 1990 r., I PRZ 5/90 , Sąd Najwyższy uznał, że sąd rejestrowy nie może kwestionować postanowień statutu związku zawodowego z tego powodu, że jego zdaniem wcześniejsze postanowienia statutu są pod względem formalnym i merytorycznym trafniejsze, czy też bardziej racjonalne lub praktyczne. Podobne stanowisko zajął Sąd Najwyższy w postanowieniu z 10 listopada 1980 r., I PR 82/80 , w sprawie o zarejestrowanie NSZZ „Solidarność”. Powołując się na samorządność i niezależność związków zawodowych, uznał za niedopuszczalne ingerowanie w treść statutu i wprowadzanie do niego zmian wbrew woli wnoszących o zarejestrowanie. Orzeczenie to można w pełni odnieść do sytuacji stowarzyszeń. Sąd nie jest uprawniony do dokonywania zmian w zakwestionowanych postanowieniach statutu stowarzyszenia (por. postanowienie SN z 28 stycznia 1983 r., I PRZ 1/83 ); uprawnienie to nie przysługuje również komitetowi założycielskiemu, gdyż jest on tylko uprawniony do dokonania czynności mających na celu rejestrację związku (postanowienie SN z 21 czerwca 1983 r., I PRZN 28/83 ). Nie mają tego prawa również wnioskodawcy. Do zmian tych uprawnieni są założyciele lub też, w wypadku dalszych wniosków, odpowiedni organ stowarzyszenia.

; uprawnienie to nie przysługuje również komitetowi założycielskiemu, gdyż jest on tylko uprawniony do dokonania czynności mających na celu rejestrację związku (postanowienie SN z 21 czerwca 1983 r., I PRZN 28/83 ). Nie mają tego prawa również wnioskodawcy. Do zmian tych uprawnieni są założyciele lub też, w wypadku dalszych wniosków, odpowiedni organ stowarzyszenia.")

32

Zakres obowiązków i zadań organów w organizacjach pozarządowych

Stowarzyszenie najwyższą władzą stowarzyszenia jest walne zebranie członków. W sprawach, w których statut nie określa właściwości władz stowarzyszenia, podejmowanie uchwał należy do walnego zebrania członków. Statut może przewidywać zamiast walnego zebrania członków zebranie delegatów lub zastąpienie walnego zebrania członków zebraniem delegatów, jeżeli liczba członków przekroczy określoną w statucie wielkość. W takich przypadkach statut określa zasady wyboru delegatów i czas trwania ich kadencji. Stowarzyszenie jest obowiązane posiadać zarząd i organ kontroli wewnętrznej. Sądy koleżeńskie lub sądy polubowne

33

Zakres obowiązków i zadań organów w organizacjach pozarządowych

Zakazy pełnienia funkcji członków zarządu Przepisy ustaw szczególnych wykluczają pełnienie przez określone osoby funkcji członka zarządu stowarzyszenia. Nie mogą być członkami zarządu stowarzyszenia osoby, wobec których orzeczono pozbawienie prawa prowadzenia działalności gospodarczej na własny rachunek oraz pełnienia funkcji członka rady nadzorczej, reprezentanta lub pełnomocnika w spółce handlowej, przedsiębiorstwie państwowym, spółdzielni, fundacji lub stowarzyszeniu (art. 373 i 374 ustawy z 28 lutego 2003 r. - Prawo upadłościowe i naprawcze ). W doktrynie wyrażono pogląd, że powołanie takiej osoby do zarządu jest czynnością sprzeczną z prawem i nieważną (art. 58 k.c.) . Prezentowane jest również stanowisko przeciwne - orzeczenie zakazu na podstawie art. 373 ma charakter konstytutywny, nie oznacza to jednak, że orzeczenie takie można utożsamiać z aktem normatywnym , o którym mowa w art. 58 k.c. Niesporne jest natomiast, że osoba, wobec której orzeczono omawiany zakaz, nie powinna zostać wpisana do Krajowego Rejestru Sądowego . Osoba, która nie stosuje się do omawianego zakazu, podlega odpowiedzialności karnej (art. 244 k.k.; por. postanowienie SN z 26 lutego 2004 r., I KZP 47/03 ).

. W doktrynie wyrażono pogląd, że powołanie takiej osoby do zarządu jest czynnością sprzeczną z prawem i nieważną (art. 58 k.c.) . Prezentowane jest również stanowisko przeciwne - orzeczenie zakazu na podstawie art. 373 ma charakter konstytutywny, nie oznacza to jednak, że orzeczenie takie można utożsamiać z aktem normatywnym , o którym mowa w art. 58 k.c. Niesporne jest natomiast, że osoba, wobec której orzeczono omawiany zakaz, nie powinna zostać wpisana do Krajowego Rejestru Sądowego . Osoba, która nie stosuje się do omawianego zakazu, podlega odpowiedzialności karnej (art. 244 k.k.; por. postanowienie SN z 26 lutego 2004 r., I KZP 47/03 ).")

34

Zakres obowiązków i zadań organów w organizacjach pozarządowych

Odpowiedzialność członków zarządu W prawie o stowarzyszeniach nie przewidziano odpowiedzialności członków zarządu, odpowiadającej regulacji art. 299 k.s.h. lub art. 58 pr.spółdz. W art. 21 ustawy z 28 lutego 2003 r. - Prawo upadłościowe i naprawcze wprowadzono natomiast odpowiedzialność za szkodę wyrządzoną wskutek niezłożenia wniosku o ogłoszenie upadłości w terminie. W ustawie z 29 sierpnia 1997 r. - Ordynacja podatkowa uregulowano natomiast odpowiedzialność członków zarządu za zaległości podatkowe m.in. stowarzyszeń. W art. 116a postanowiono, że za zaległości podatkowe innych osób prawnych niż wymienione w art. 116 odpowiadają solidarnie całym swoim majątkiem członkowie organów zarządzających tymi osobami; przepisy art. 116 stosuje się odpowiednio . Ustawodawca nie wyłączył stowarzyszeń z ogólnego pojęcia „innych osób prawnych”, toteż przepis ten ma w stosunku do organów zarządzających stowarzyszenia bezpośrednie zastosowanie .

35

Zakres obowiązków i zadań organów w organizacjach pozarządowych

Udział w walnym zebraniu członków stowarzyszenia przez pełnomocnika Dyskusyjne jest, czy swoje uprawnienia członkowie mogą realizować przez pełnomocnika. Sąd Apelacyjny w Warszawie w postanowieniu z 17 października 2000 r., I ACa 119/00 , za dopuszczalne przyjął złożenie oświadczenia woli o utworzeniu stowarzyszenia przez przedstawiciela. Jeżeli zaakceptujemy stanowisko zajęte w tym orzeczeniu, za dopuszczalny należy uznać też udział członka w walnym zebraniu przez przedstawiciela. Przeciwko takiemu rozwiązaniu podnosi się argument, że prawa członkowskie są ściśle związane z osobą i nie mogą być realizowane przez pełnomocnika. Należy jednak zwrócić uwagę, że w wypadku gdy w stowarzyszeniu funkcjonuje walne zebranie delegatów, członkowie swoje prawa realizują za ich pośrednictwem; stanowisko prawne delegata jest zaś bardzo zbliżone do pełnomocnika.

36

Obowiązki sprawozdawcze

Sprawozdanie z działalności Stowarzyszenia nie mają obowiązku składać sprawozdań merytorycznych

37

Obowiązki sprawozdawcze

Sprawozdania finansowe. Do końca 3. miesiąca nowego roku obrotowego należy złożyć formularz CIT-8 wraz z załącznikami CIT-8/O i CIT-D. Do formularza CIT-8 obowiązkowo dołącza się (może być w terminie późniejszym po zatwierdzeniu) sprawozdanie finansowe (bilans, rachunek wyników, informacja dodatkowa). Sprawozdanie należy sporządzić do końca 3. miesiąca w nowym roku obrotowym, zatwierdzić (przez właściwy organ w organizacji np. zarząd, walne zebranie) w ciągu 6 miesięcy od rozpoczęcia nowego roku obrotowego i przekazać do urzędu skarbowego w ciągu 10 dni od daty zatwierdzenia przez właściwy organ. W celu złożenia sprawozdania finansowego do KRS należy wypełnić formularz KRS-Z30 oraz formularz KRS-ZN. Do formularza należy załączyć wymagane dokumenty

sprawozdanie finansowe (bilans, rachunek wyników, informacja dodatkowa). Sprawozdanie należy sporządzić do końca 3. miesiąca w nowym roku obrotowym, zatwierdzić (przez właściwy organ w organizacji np. zarząd, walne zebranie) w ciągu 6 miesięcy od rozpoczęcia nowego roku obrotowego i przekazać do urzędu skarbowego w ciągu 10 dni od daty zatwierdzenia przez właściwy organ. W celu złożenia sprawozdania finansowego do KRS należy wypełnić formularz KRS-Z30 oraz formularz KRS-ZN. Do formularza należy załączyć wymagane dokumenty.")

38

Obowiązki sprawozdawcze

Prowadzenie działalności gospodarczej przez organizację pozarządową obowiązek dodatkowego złożenia sprawozdania finansowego do Krajowego Rejestru Sądowego. sporządzenie i zatwierdzenie- w ciągu 6 miesięcy od rozpoczęcia nowego roku obrotowego (najczęściej do końca czerwca) przekazanie do KRS-u w ciągu 15 dni od daty zatwierdzenia przez właściwy organ. formularza KRS-Z30, sprawozdanie finansowego, uchwały o przyjęciu sprawozdania podpisanej przez właściwy organ, dowodu opłaty za Monitor Sądowy i Gospodarczy oraz dowodu opłaty za zgłoszenie zmiany do rejestru, jeżeli to zgłoszenie podlega opłacie. Jeżeli organizacja prowadzi działalność gospodarczą i spełnia przynajmniej 2 z 3 poniższych warunków musi opublikować sprawozdanie finansowe w „Monitorze Polskim B”: zatrudnia w przeliczeniu na pełne etaty co najmniej 50 osób, ma sumę aktywów bilansu o wartości co najmniej 2,5 mln euro, ma przychód netto o wartości co najmniej 5 mln euro.

przekazanie do KRS-u w ciągu 15 dni od daty zatwierdzenia przez właściwy organ. formularza KRS-Z30, sprawozdanie finansowego, uchwały o przyjęciu sprawozdania podpisanej przez właściwy organ, dowodu opłaty za Monitor Sądowy i Gospodarczy oraz dowodu opłaty za zgłoszenie zmiany do rejestru, jeżeli to zgłoszenie podlega opłacie. Jeżeli organizacja prowadzi działalność gospodarczą i spełnia przynajmniej 2 z 3 poniższych warunków musi opublikować sprawozdanie finansowe w „Monitorze Polskim B : zatrudnia w przeliczeniu na pełne etaty co najmniej 50 osób, ma sumę aktywów bilansu o wartości co najmniej 2,5 mln euro, ma przychód netto o wartości co najmniej 5 mln euro.")

39

Obowiązki sprawozdawcze

Obowiązki OPP dostosowanie statutu organizacji do wymagań przewidzianych przez ustawę sporządzanie i upublicznianie sprawozdań z działalności w ciągu 15 dni od daty zatwierdzenia sprawozdania finansowego należy przekazać sprawozdanie merytoryczne i finansowe (w wersji papierowej) do ministra właściwego ds. zabezpieczenia społecznego opublikować sprawozdanie merytoryczne i finansowe w internetowej bazie sprawozdań opp prowadzonej przez ministra właściwego ds. zabezpieczenia społecznego na stronie

do ministra właściwego ds. zabezpieczenia społecznego opublikować sprawozdanie merytoryczne i finansowe w internetowej bazie sprawozdań opp prowadzonej przez ministra właściwego ds. zabezpieczenia społecznego na stronie")

40

Obowiązki sprawozdawcze

Kalendarz terminów (deklaracje, sprawozdania) w 2014 r. STYCZEŃ KWIECIEŃ 30 stycznia – sprawozdania z realizacji dotacji ze środków publicznych 30 kwietnia – ostateczny termin rozliczenia podatków i przekazania 1% za 2013 r. 31 stycznia – złożenie deklaracji i odprowadzenie podatku od nieruchomości do urzędu gminy CZERWIEC 30 czerwca – ostateczny termin przyjęcia sprawozdania finansowego 31 stycznia – przesłanie sprawozdania przez organizacje posiadające status agencji pośrednictwa pracy i zatrudnienia do marszałka województwa LIPIEC 10 lipca – ostateczny termin wysłania sprawozdania finansowego do urzędu skarbowego 31 stycznia – złożenie deklaracji PIT-4R 31 stycznia – złożenie deklaracji ZUS IWA do ZUS 15 lipca – ostateczny termin wysłania sprawozdania finansowego do Krajowego Rejestru Sądowego LUTY 28 lutego – wysłanie deklaracji PIT do pracowników organizacji i urzędów skarbowych: 15 lipca – ostateczny termin umieszczenia sprawozdań OPP w bazie sprawozdań MPiPS MARZEC LISTOPAD 1 marca – złożenie sprawozdania z postępowań o zamówienia publiczne w Urzędzie Zamówień Publicznych 30 listopada – ostateczna data uzyskania statusu OPP, aby móc ubiegać się o 1% podatku za 2014 r. 31 marca – ostateczny termin sporządzenia sprawozdania finansowego GRUDZIEŃ 31 grudnia – złożenie przez fundacje sprawozdania z działalności do właściwego ministerstwa 31 marca – złożenie deklaracji CIT-8 wraz z załącznikami CIT-8/O i CIT D do urzędu skarbowego 31 grudnia – zamknięcie roku

w 2014 r. STYCZEŃ. KWIECIEŃ. 30 stycznia – sprawozdania z realizacji dotacji ze środków publicznych. 30 kwietnia – ostateczny termin rozliczenia podatków i przekazania 1% za 2013 r. 31 stycznia – złożenie deklaracji i odprowadzenie podatku od nieruchomości do urzędu gminy. CZERWIEC 30 czerwca – ostateczny termin przyjęcia sprawozdania finansowego. 31 stycznia – przesłanie sprawozdania przez organizacje posiadające status agencji pośrednictwa pracy i zatrudnienia do marszałka województwa. LIPIEC. 10 lipca – ostateczny termin wysłania sprawozdania finansowego do urzędu skarbowego. 31 stycznia – złożenie deklaracji PIT-4R. 31 stycznia – złożenie deklaracji ZUS IWA do ZUS. 15 lipca – ostateczny termin wysłania sprawozdania finansowego do Krajowego Rejestru Sądowego. LUTY. 28 lutego – wysłanie deklaracji PIT do pracowników organizacji i urzędów skarbowych: 15 lipca – ostateczny termin umieszczenia sprawozdań OPP w bazie sprawozdań MPiPS. MARZEC. LISTOPAD. 1 marca – złożenie sprawozdania z postępowań o zamówienia publiczne w Urzędzie Zamówień Publicznych. 30 listopada – ostateczna data uzyskania statusu OPP, aby móc ubiegać się o 1% podatku za 2014 r. 31 marca – ostateczny termin sporządzenia sprawozdania finansowego. GRUDZIEŃ. 31 grudnia – złożenie przez fundacje sprawozdania z działalności do właściwego ministerstwa. 31 marca – złożenie deklaracji CIT-8 wraz z załącznikami CIT-8/O i CIT D do urzędu skarbowego. 31 grudnia – zamknięcie roku.")

41

Źródła finansowania składki członkowskie

darowizny (pieniężne i dary rzeczowe) dotacje ze środków publicznych i prywatnych sponsoring odpisy 1% podatku dochodowego od osób fizycznych (organizacje pożytku publicznego) zbiórki publiczne, fundraising dochody z majątku organizacji, inwestycje kapitałowe nawiązki sądowe dochody z działalności odpłatnej pożytku publicznego dochody z działalności gospodarczej spadki, zapisy inne źródła: kredyty, pożyczki, itp.

dotacje ze środków publicznych i prywatnych. sponsoring. odpisy 1% podatku dochodowego od osób fizycznych (organizacje pożytku publicznego) zbiórki publiczne, fundraising. dochody z majątku organizacji, inwestycje kapitałowe. nawiązki sądowe. dochody z działalności odpłatnej pożytku publicznego. dochody z działalności gospodarczej. spadki, zapisy. inne źródła: kredyty, pożyczki, itp.")

42

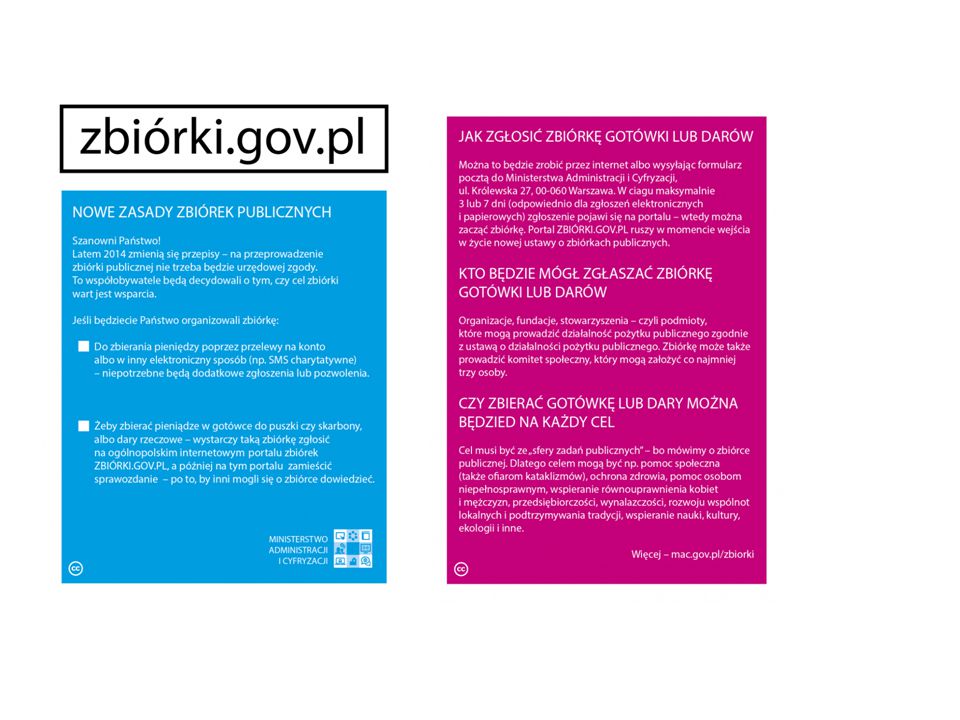

Źródła finansowania Zbiórki publiczne

Ustawa z dnia 14 marca 2014 r. o zasadach prowadzenia zbiórek publicznych (Dz.U )

")

44

Źródła finansowania Fundraising (Sztuka proszenia i dziękowania)

(z ang.: fund – fundusz; raising – zbieranie) to zaplanowany i zorganizowany proces pozyskiwania funduszy na rzecz danej organizacji czy przedsięwzięcia społecznego. Proces ten wymaga planowania, metodycznego podejścia, wiedzy, doświadczenia i czasu. Fundraising nie ogranicza się – co pokazuje zarówno teoria, jak i praktyka – wyłącznie do zbierania środków finansowych. Przedmiotem zainteresowania tzw. fundraiserajest zdobywanie różnego typu zasobów m.in. sprzętu, usług, zniżek, dostępu do pomieszczeń, nieodpłatnej reklamy, darmowej pomocy eksperckiej czy pożyczek. Jednakże „zdobywanie”, „zbieranie”, „pozyskiwanie” to niejedyne oblicze fundraisingu. Międzynarodowa Deklaracja Zasad Etycznych w Fundraisingu, dokument uchwalony r. przez przedstawicieli organizacji fundraisingowychz 24 państw, precyzuje 5 uniwersalnych zasad, którymi powinni kierować się fundraiserzy: Uczciwość – fundraiserzy powinni zawsze działać uczciwie i chronić zaufanie społeczne oraz dbać, aby ich darczyńcy i beneficjenci nie byli wprowadzani w błąd. Szacunek – fundraiserzy powinni zawsze działać z szacunkiem dla ich zawodu i ich organizacji oraz z szacunkiem dla darczyńców i beneficjentów. Konsekwencja – fundraiserzy będą działać w sposób jawny, mając na względzie zaufanie społeczne, powinni ujawniać istniejące lub potencjalne konflikty interesów i unikać niewłaściwego postępowania w sferze osobistej i zawodowej. Empatia – fundraiserzy będą promowali dzieło, dla którego pracują i zachęcali innych do angażowania się w to dzieło oraz do stosowania tych samych zawodowych standardów, powinni szanować prywatność, wolność wyboru i różnorodność we wszelkich jej formach. Przejrzystość– fundraiserzy powinni sporządzać przejrzyste sprawozdanie ze swej pracy, prezentując w sposób dokładny i zrozumiały zasady gospodarowania darowiznami oraz poniesione koszty i wydatki.

to zaplanowany i zorganizowany proces pozyskiwania funduszy na rzecz danej organizacji czy przedsięwzięcia społecznego. Proces ten wymaga planowania, metodycznego podejścia, wiedzy, doświadczenia i czasu. Fundraising nie ogranicza się – co pokazuje zarówno teoria, jak i praktyka – wyłącznie do zbierania środków finansowych. Przedmiotem zainteresowania tzw. fundraiserajest zdobywanie różnego typu zasobów m.in. sprzętu, usług, zniżek, dostępu do pomieszczeń, nieodpłatnej reklamy, darmowej pomocy eksperckiej czy pożyczek. Jednakże „zdobywanie , „zbieranie , „pozyskiwanie to niejedyne oblicze fundraisingu. Międzynarodowa Deklaracja Zasad Etycznych w Fundraisingu, dokument uchwalony r. przez przedstawicieli organizacji fundraisingowychz 24 państw, precyzuje 5 uniwersalnych zasad, którymi powinni kierować się fundraiserzy: Uczciwość – fundraiserzy powinni zawsze działać uczciwie i chronić zaufanie społeczne oraz dbać, aby ich darczyńcy i beneficjenci nie byli wprowadzani w błąd. Szacunek – fundraiserzy powinni zawsze działać z szacunkiem dla ich zawodu i ich organizacji oraz z szacunkiem dla darczyńców i beneficjentów. Konsekwencja – fundraiserzy będą działać w sposób jawny, mając na względzie zaufanie społeczne, powinni ujawniać istniejące lub potencjalne konflikty interesów i unikać niewłaściwego postępowania w sferze osobistej i zawodowej. Empatia – fundraiserzy będą promowali dzieło, dla którego pracują i zachęcali innych do angażowania się w to dzieło oraz do stosowania tych samych zawodowych standardów, powinni szanować prywatność, wolność wyboru i różnorodność we wszelkich jej formach. Przejrzystość– fundraiserzy powinni sporządzać przejrzyste sprawozdanie ze swej pracy, prezentując w sposób dokładny i zrozumiały zasady gospodarowania darowiznami oraz poniesione koszty i wydatki.")

45

Źródła finansowania Fundusz pomocy postpenitencjarnej

Nawiązki sądowe Nawiązką, zgodnie z art. 47 kodeksu karnego, jest środek karny w postaci określonej kwoty pieniędzy orzekany przez sąd w wyroku skazującym od skazanego na rzecz pokrzywdzonego albo, w określonych warunkach, na rzecz Funduszu Pomocy Pokrzywdzonym oraz Pomocy Postpenitencjarnej lub na rzecz Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej. Nawiązkę orzeka się w wysokości do złotych. Minister Sprawiedliwości w ramach otwartego konkursu ofert wyłania podmioty, którym na podstawie umów przyznaje środki finansowe z nawiązek- w postaci dotacji na realizację zadań określonych w ogłoszeniu. Zadania, które mogą być realizowane w ramach przyznanych środków z nawiązek: 1) pomoc osobom pokrzywdzonym przestępstwem oraz członkom ich rodzin, zwłaszcza pomoc medyczną, psychologiczną, rehabilitacyjną, prawną oraz materialną, udzielaną przez jednostki niezaliczane do sektora finansów publicznych i niedziałające w celu osiągnięcia zysku, w tym stowarzyszenia, fundacje, organizacje i instytucje, 2) pomoc postpenitencjarna osobom pozbawionym wolności, zwalnianym z zakładów karnych i aresztów śledczych oraz członkom ich rodzin, Fundusz pomocy postpenitencjarnej Fundusz osób pokrzywdzonych

pomoc osobom pokrzywdzonym przestępstwem oraz członkom ich rodzin, zwłaszcza pomoc medyczną, psychologiczną, rehabilitacyjną, prawną oraz materialną, udzielaną przez jednostki niezaliczane do sektora finansów publicznych i niedziałające w celu osiągnięcia zysku, w tym stowarzyszenia, fundacje, organizacje i instytucje, 2) pomoc postpenitencjarna osobom pozbawionym wolności, zwalnianym z zakładów karnych i aresztów śledczych oraz członkom ich rodzin, Fundusz pomocy postpenitencjarnej. Fundusz osób pokrzywdzonych.")

46

Źródła finansowania CZYM JEST DZIAŁALNOŚĆ POŻYTKU PUBLICZNEGO

Działalnością pożytku publicznego jest działalność społecznie użyteczna, prowadzona przez organizacje pozarządowe w sferze zadań publicznych określonych w ustawie. Postanowienia szczególne powinien zawierać statut organizacji pozarządowej, która zamierza zostać organizacją pożytku publicznego. Zgodnie z art. 20 u.d.p.p.w. statut lub inne akty wewnętrzne organizacji pozarządowych powinny zawierać postanowienia, które zabraniają: 1) udzielania pożyczek lub zabezpieczania zobowiązań majątkiem organizacji w stosunku do jej członków, członków organów lub pracowników oraz osób, z którymi pracownicy pozostają w związku małżeńskim albo w stosunku pokrewieństwa lub powinowactwa w linii prostej, pokrewieństwa lub powinowactwa w linii bocznej do drugiego stopnia albo są związani z tytułu przysposobienia, opieki lub kurateli, zwanych dalej „osobami bliskimi”; 2) przekazywania ich majątku na rzecz ich członków, członków organów lub pracowników oraz ich osób bliskich, na zasadach innych niż w stosunku do osób trzecich, w szczególności, jeżeli przekazanie to następuje bezpłatnie lub na preferencyjnych warunkach; 3) wykorzystywania majątku na rzecz członków, członków organów lub pracowników oraz ich osób bliskich na zasadach innych niż w stosunku do osób trzecich, chyba że to wykorzystanie bezpośrednio wynika ze statutowego celu organizacji albo podmiotu, o którym mowa w art. 3 ust. 3; 4) zakupu na szczególnych zasadach towarów lub usług od podmiotów, w których uczestniczą członkowie organizacji, członkowie jej organów lub pracownicy oraz ich osób bliskich.

udzielania pożyczek lub zabezpieczania zobowiązań majątkiem organizacji w stosunku do jej członków, członków organów lub pracowników oraz osób, z którymi pracownicy pozostają w związku małżeńskim albo w stosunku pokrewieństwa lub powinowactwa w linii prostej, pokrewieństwa lub powinowactwa w linii bocznej do drugiego stopnia albo są związani z tytułu przysposobienia, opieki lub kurateli, zwanych dalej „osobami bliskimi ; 2) przekazywania ich majątku na rzecz ich członków, członków organów lub pracowników oraz ich osób bliskich, na zasadach innych niż w stosunku do osób trzecich, w szczególności, jeżeli przekazanie to następuje bezpłatnie lub na preferencyjnych warunkach; 3) wykorzystywania majątku na rzecz członków, członków organów lub pracowników oraz ich osób bliskich na zasadach innych niż w stosunku do osób trzecich, chyba że to wykorzystanie bezpośrednio wynika ze statutowego celu organizacji albo podmiotu, o którym mowa w art. 3 ust. 3; 4) zakupu na szczególnych zasadach towarów lub usług od podmiotów, w których uczestniczą członkowie organizacji, członkowie jej organów lub pracownicy oraz ich osób bliskich.")

47

Źródła finansowania Prowadzenie działalności gospodarczej przez organizacje pozarządowe Czym jest działalność gospodarcza organizacji pozarządowej? Art. 2 ustawy o swobodzie działalności gospodarczej Działalnością gospodarczą jest zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż, a także działalność zawodowa, wykonywana w sposób zorganizowany i ciągły

48

Źródła finansowania organizacja może prowadzić działalność gospodarczą w rozmiarach służących realizacji jej celów. połączenie działalności obliczonej na osiąganie zysku z działalnością bezdochodową w ramach tego samego podmiotu czyni często niemożliwe oddzielenie tych dwóch sfer aktywności działalność gospodarcza nie stanowi jej celu ani sposobu realizacji celu statutowego organizacje pozarządowe mogą ubocznie prowadzić działalność gospodarczą możliwość osiągnięcia zysku, który ma służyć rozwijaniu działalności statutowej to nie działalność gospodarcza organizacji nie może być prowadzona w celach zarobkowych, lecz dochód z tej działalności ma być przeznaczony na cele statutowe organizacji. gdyby działalność gospodarcza nie była prowadzona w celach zarobkowych, to nie można byłoby z niej osiągnąć dochodu i przeznaczyć go na cele statutowe stowarzyszenia działalność gospodarcza nie może być głównym celem działania organizacji pozarządowych, lecz jedynie środkiem umożliwiającym im prowadzenie głównej działalności nakierowanej na realizację celów społecznie użytecznych. Istotne jest przy tym rozgraniczenie tej działalności gospodarczej, która jest zgodna z postanowieniami statutowymi, i takich inicjatyw, które temu nie służą podejmowanie przez organizacje działań zarobkowych, które pozwolą osiągnąć zysk lub zdobyć środki na pokrycie kosztów działalności statutowej poprzez sprzedaż towarów lub usług wytwarzanych bezpośrednio przez organizacje lub tylko sprzedawanych

49

Źródła finansowania Ograniczenia w zakresie swobody podejmowanej przez te organizacje działalności gospodarczej. Stowarzyszenia cechą niezbędną stowarzyszenia jest, między innymi, niezarobkowy charakter stowarzyszenia. prowadzenie działalności gospodarczej przez stowarzyszenia jest dopuszczalne, pod warunkiem, że zyski z tej działalności służyć będą finansowaniu ich statutowej działalności i nie będą przeznaczone do podziału między członków stowarzyszenia.

50

Źródła finansowania Prowadzenie działalności gospodarczej. Za i przeciw Za Działalność gospodarcza jako sposób na samofinansowanie części działań organizacji, Działalność gospodarcza jako sposób na niezależność finansową od sponsorów, Działalność gospodarcza jako sposób na uniezależnienie się od niepewności finansowej. A nie życie od projektu do projektu. Działalność gospodarcza jako sposób na osiągnięcie stabilizacji finansowej. Uniezależnienie się od dotacji. Przeciw Zwiększenie obowiązków wynikających z przepisów prawa. Obowiązki wobec innych organów Podatnicy rozpoczynający działalność gospodarczą w ramach wniosku o wpis do rejestru przedsiębiorców składają zgłoszenie identyfikacyjne NIP-2 Podatnicy podatku od towarów i usług są obowiązani dokonać zgłoszenia identyfikacyjnego NIP-2 przed dokonaniem pierwszej czynności podlegającej opodatkowaniu podatkiem vat W celu rejestracji w zakresie podatku VAT należy złożyć zgłoszenie rejestracyjne VAT-R (170 zł). Podatnicy podatku dochodowego od osób prawnych obowiązani są dokonać zgłoszenia NIP-2 nie później niż w terminie złożenia pierwszej deklaracji dotyczącej zaliczki na ten podatek. Większe koszty prowadzenia działalności

. Podatnicy podatku dochodowego od osób prawnych obowiązani są dokonać zgłoszenia NIP-2 nie później niż w terminie złożenia pierwszej deklaracji dotyczącej zaliczki na ten podatek. Większe koszty prowadzenia działalności.")

51

Źródła finansowania Podmiot podlegający wpisowi do:

Rejestr przedsiębiorców Rejestr stowarzyszeń, innych organizacji społecznych i zawodowych, fundacji oraz publicznych zakładów opieki zdrowotnej Rejestr przedsiębiorców oraz rejestr stowarzyszeń, innych organizacji społecznych i zawodowych, fundacji oraz publicznych zakładów opieki zdrowotnej o zmianę wpisu w rejestrze 250 zł 0 lub 150 zł o wykreślenie tylko z rejestru przedsiębiorców 150 zł o wykreślenie z KRS 300 zł o przyjęcie dokumentów 40 zł o uwierzytelnienie odpisu statutu w postępowaniu rejestrowym

52

Źródła finansowania Zapisy w statucie dotyczące działalności gospodarczej zapis w statucie mówiący o takiej możliwości, zapis dotyczący wartości środków majątkowych przeznaczonych na ten cel. PKD- wynik praktyki rejestrowej- opisy działalności zawarte w Polskiej Klasyfikacji Działalności (PKD). Kody PKD wymagane są w formularzu rejestracyjnym . Używając, od razu w statucie, opisów i kodów PKD do opisu działalności gospodarczej będziemy je później mieli gotowe do wpisania w formularzu zgłaszającym tę działalność do KRSu. Formularze KRS KRS W20- formularz podstawowy, służący do zgłoszenia stowarzyszenia – nazwy, siedziby, celu działania, itd., dodatkowo od 2012 r. zostały dodane pola adres strony internetowej oraz adres poczty elektronicznej. Jeśli nowo rejestrujące się stowarzyszenie nie ma jeszcze maila ani strony pola te w formularzu należy przekreślić. KRS WM- służy do zgłoszenia zakresu działalności gospodarczej i wpisania, tym samym, stowarzyszenia do rejestru przedsiębiorców – składamy go tylko wówczas, gdy stowarzyszenie w statucie ma zapisaną możliwość prowadzenia działalności gospodarczej i chce rozpocząć tę działalność od razu po zarejestrowaniu w rejestrze stowarzyszeń

. Kody PKD wymagane są w formularzu rejestracyjnym . Używając, od razu w statucie, opisów i kodów PKD do opisu działalności gospodarczej będziemy je później mieli gotowe do wpisania w formularzu zgłaszającym tę działalność do KRSu. Formularze KRS. KRS W20- formularz podstawowy, służący do zgłoszenia stowarzyszenia – nazwy, siedziby, celu działania, itd., dodatkowo od 2012 r. zostały dodane pola adres strony internetowej oraz adres poczty elektronicznej. Jeśli nowo rejestrujące się stowarzyszenie nie ma jeszcze maila ani strony pola te w formularzu należy przekreślić. KRS WM- służy do zgłoszenia zakresu działalności gospodarczej i wpisania, tym samym, stowarzyszenia do rejestru przedsiębiorców – składamy go tylko wówczas, gdy stowarzyszenie w statucie ma zapisaną możliwość prowadzenia działalności gospodarczej i chce rozpocząć tę działalność od razu po zarejestrowaniu w rejestrze stowarzyszeń.")

53

Regulaminy i inne dokumenty pomocne do prowadzenie NGO

Członków stowarzyszenia mogą wiązać, oprócz statutu, postanowienia innych aktów wewnętrznych, np. regulaminów działalności poszczególnych władz, zasad etyki ujętych w kodeksach deontologicznych czy obyczajowych, regulaminów sądów koleżeńskich . Członkowie mają pełną swobodę w ustanawianiu aktów wewnętrznych, z tym zastrzeżeniem że muszą być one zgodne z Prawem o stowarzyszeniach, innymi bezwzględnie obowiązującymi przepisami prawa oraz z postanowieniami statutu, jako „najwyższym prawem” wewnętrznym - „konstytucją” stowarzyszenia. Z cywilnoprawnego charakteru statutu oraz stosunku członkostwa wynika, że taki charakter mają również inne akty wewnętrzne stowarzyszenia. W uzasadnieniu wyroku z 8 kwietnia 2003 r., IV CKN 39/01 , Sąd Najwyższy uznał, że nie ulega wątpliwości, iż statut czy regulamin przynależności klubowej (stowarzyszeniowej) jest rodzajem umowy cywilnoprawnej zawieranej pomiędzy stowarzyszeniem a jego członkami, a także między samymi członkami; treść tej umowy jest wskazana w postanowieniach regulaminu. Niektóre wymagane przez prawo postanowienia muszą być zamieszczone w statucie, np. w uchwale z 11 maja 2005 r., III CZP 16/05 , Sąd Najwyższy wykluczył dopuszczalność zamieszczenia zakazów wymienionych w art. 20 pkt 7 u.d.p.p.w. w innym akcie wewnętrznym stowarzyszenia, np. w uchwale zarządu czy walnego zebrania członków.

jest rodzajem umowy cywilnoprawnej zawieranej pomiędzy stowarzyszeniem a jego członkami, a także między samymi członkami; treść tej umowy jest wskazana w postanowieniach regulaminu. Niektóre wymagane przez prawo postanowienia muszą być zamieszczone w statucie, np. w uchwale z 11 maja 2005 r., III CZP 16/05 , Sąd Najwyższy wykluczył dopuszczalność zamieszczenia zakazów wymienionych w art. 20 pkt 7 u.d.p.p.w. w innym akcie wewnętrznym stowarzyszenia, np. w uchwale zarządu czy walnego zebrania członków.")

54

Podstawy tworzenia umów

Czym jest umowa Stosunek prawny co najmniej 2-stronny, w którym wszystkie strony składają wzajemnie oświadczenia, które decydują o treści umowy- wyznaczając prawa i obowiązki stron Istota umowy Przedmiot umowy, elementy istotne umowy Umowa o dzieło przyjmujący zamówienie zobowiązuje się do wykonania oznaczonego dzieła, a zamawiający do zapłaty wynagrodzenia. Umowa zlecenie jeden podmiot zleca (zleceniodawca), a drugi zobowiązuje się wykonywać (zleceniobiorca) określone czynności kiedy zlecenie a kiedy umowa o dzieło

, a drugi zobowiązuje się wykonywać (zleceniobiorca) określone czynności. kiedy zlecenie a kiedy umowa o dzieło.")

55

Podstawy tworzenia umów

Umowa zlecenia Przez umowę zlecenia przyjmujący zlecenie zobowiązuje się do dokonania określonej czynności prawnej dla dającego zlecenie. Jest to umowa polegająca na dołożeniu wszelkich starań przez zleceniobiorcę w celu osiągnięcia założonego celu. Rezultat nie jest tutaj elementem koniecznym, lecz właśnie te działania w celu jego osiągnięcia. Na przykład.: ochrona mienia, usługi prawne, Umowa o dzieło Natomiast w umowie o dzieło przyjmujący zamówienie zobowiązuje się do wykonania oznaczonego dzieła, a zamawiający – do zapłaty wynagrodzenia. A więc chodzi tutaj o wytworzenie dzieła, jako wyniku zindywidualizowanego wysiłku przyjmującego zamówienie i wydania go z przeniesieniem stosownych praw na zamawiającego. Jest to więc umowa rezultatu, co oznacza, że praca wykonawcy musi prowadzić do osiągnięcia konkretnego materialnego lub niematerialnego efektu. I za ten rezultat przyjmujący zamówienie otrzymuje zapłatę. Na przykład: namalowanie obrazu, wykonanie czapki.

56

Podstawy tworzenia umów

Formy zabezpieczenia umowy Kary umowne Strona, odstępująca od Umowy z przyczyn za które druga strona nie ponosi odpowiedzialności, zapłaci drugiej stronie karę umowną w wysokości 10 % wynagrodzenia ryczałtowego, o którym mowa w § …. Umowy. Jeżeli zastrzeżona kara umowna nie pokryje w całości poniesionej szkody, dopuszczalne jest dochodzenie odszkodowania przenoszącego karę umowną. Zadatek 1. Sprzedawca oświadcza, że na poczet należności z tytułu ceny otrzymał w dniu dzisiejszym od Kupującego gotówką kwotę złotych tytułem zadatku. W przypadku niewykonania umowy przez Sprzedawcę, zwróci on Kupującemu zadatek w podwójnej wysokości. W razie niewykonania umowy przez Kupującego zadatek przepada na rzecz Sprzedawcy. Zaliczka Zamawiający zobowiązuje się do zapłaty Pośrednikowi w chwili podpisania niniejszej umowy kwoty 500 zł (słownie: pięćset złotych) tytułem zaliczki na poczet wynagrodzenia na pokrycie kosztów wykonywania czynności przez Pośrednika związanych z realizacją niniejszej umowy. 2. Zaliczka określona w ust. 1 podlega zwrotowi Zamawiającemu w przypadku rozwiązania umowy w terminie w niej określonym, gdy Pośrednik nie wyszukał nabywcy zgodnie z warunkami określonymi przez Zamawiającego.

tytułem zaliczki na poczet wynagrodzenia na pokrycie kosztów wykonywania czynności przez Pośrednika związanych z realizacją niniejszej umowy. 2. Zaliczka określona w ust. 1 podlega zwrotowi Zamawiającemu w przypadku rozwiązania umowy w terminie w niej określonym, gdy Pośrednik nie wyszukał nabywcy zgodnie z warunkami określonymi przez Zamawiającego.")

57

Podstawy tworzenia umów

Formy zabezpieczenia umowy Kaucja Najemca wpłaci Wynajmującemu kaucję w wysokości zł (słownie ), która będzie przeznaczona na pokrycie ewentualnych roszczeń Wynajmującego wynikających z realizacji niniejszej umowy. Kaucja nie jest oprocentowana i zwracana jest Najemcy w przypadku braku roszczeń po ustaniu umowy i zdaniu lokalu Wynajmującemu Odsetki Strony ustalają zgodnie, że w wypadku przekroczenia terminu zwrotu pożyczki Jan Jabłoński zobowiązany będzie do uiszczenia odsetek w wysokości 17% (siedemnaście procent) w stosunku rocznym - za czas opóźnienia w spełnieniu świadczenia, tj. od dnia 11 (jedenastego) października 2011 r. Zaspokojenie się z zabezpieczenia wykonania umowy Zamawiający oświadcza, że Wykonawca przed zawarciem Umowy wniósł na jego rzecz Zabezpieczenie należytego wykonania umowy na kwotę równą .... % wynagrodzenia. Zabezpieczenie należytego wykonania umowy ma na celu zabezpieczenie i ewentualne zaspokojenie roszczeń Zamawiającego z tytułu niewykonania lub nienależytego wykonania Umowy przez Wykonawcę, w tym usunięcia Wad, w szczególności roszczeń Zamawiającego wobec Wykonawcy o zapłatę kar umownych Poddanie się egzekucji Jan Jabłoński oświadcza, że w związku z zobowiązaniem do zwrotu pożyczki opisanej w § 1 tego aktu poddaje się rygorowi egzekucji stosownie do art. 777 § 1 pkt 4 Kodeksu postępowania cywilnego.

, która będzie przeznaczona na pokrycie ewentualnych roszczeń Wynajmującego wynikających z realizacji. niniejszej umowy. Kaucja nie jest oprocentowana i zwracana jest Najemcy w przypadku braku roszczeń po ustaniu umowy i zdaniu lokalu Wynajmującemu. Odsetki. Strony ustalają zgodnie, że w wypadku przekroczenia terminu zwrotu pożyczki Jan Jabłoński zobowiązany będzie do uiszczenia odsetek w wysokości 17% (siedemnaście procent) w stosunku rocznym - za czas opóźnienia w spełnieniu świadczenia, tj. od dnia 11 (jedenastego) października 2011 r. Zaspokojenie się z zabezpieczenia wykonania umowy. Zamawiający oświadcza, że Wykonawca przed zawarciem Umowy wniósł na jego rzecz Zabezpieczenie należytego wykonania umowy na kwotę równą .... % wynagrodzenia. Zabezpieczenie należytego wykonania umowy ma na celu zabezpieczenie i ewentualne zaspokojenie roszczeń Zamawiającego z tytułu niewykonania lub nienależytego wykonania Umowy przez Wykonawcę, w tym usunięcia Wad, w szczególności roszczeń Zamawiającego wobec Wykonawcy o zapłatę kar umownych. Poddanie się egzekucji. Jan Jabłoński oświadcza, że w związku z zobowiązaniem do zwrotu pożyczki opisanej w § 1 tego aktu poddaje się rygorowi egzekucji stosownie do art. 777 § 1 pkt 4 Kodeksu postępowania cywilnego.")

58

Podstawy tworzenia umów

Katalog zabezpieczeń (Prawo bankowe) a) w zakresie zabezpieczeń osobowych: - poręczenie, - weksel in blanco i poręczenie wekslowe, - gwarancja bankowa, - przelew wierzytelności na zabezpieczenie, - przejęcie długu kredytowego, - przystąpienie do długu kredytowego, - ubezpieczenie kredytu, b) w zakresie zabezpieczeń rzeczowych: - kaucja, - blokada środków na rachunkach bankowych, - zastaw zwykły i rejestrowy, - przewłaszczanie na zabezpieczenie, - hipoteka (umowna, kaucyjna , przymusowa).

a) w zakresie zabezpieczeń osobowych: - poręczenie, - weksel in blanco i poręczenie wekslowe, - gwarancja bankowa, - przelew wierzytelności na zabezpieczenie, - przejęcie długu kredytowego, - przystąpienie do długu kredytowego, - ubezpieczenie kredytu, b) w zakresie zabezpieczeń rzeczowych: - kaucja, - blokada środków na rachunkach bankowych, - zastaw zwykły i rejestrowy, - przewłaszczanie na zabezpieczenie, - hipoteka (umowna, kaucyjna , przymusowa).")

59

Podstawy tworzenia umów

O czym pamiętać, kiedy tworzymy umowę? Strony umowy- prawidłowo określone, zgodnie z zasadą reprezentacji, ryzyko zawarcia umowy z podmiotem nieistniejącym, nieposiadającym zdolności do czynności prawnych, nienależycie reprezentowanym Przedmiot umowy- czego dotyczy umowa, jaki jest cel umowy, co chcemy osiągnąć Treść umowy- określenie wzajemnych praw i obowiązków stron, Odpowiednie zabezpieczenie realizacji umowy, Mechanizmy pozwalające na wcześniejsze zakończenie stosunku prawnego wywołanego umową- odstąpienie (pamiętajmy o zastrzeżeniu terminu na odstąpienie!!), wypowiedzenie umowy, rozwiązanie bez zachowania okresu wypowiedzenia. Umowy terminowe, takie jak dzierżawa, najem trudno jest wypowiedzieć, jeśli nie zastrzegliśmy w umowie powodów wypowiedzenia, Zgodność zapisów umownych z przepisami- mimo zasady swobody umów istnieją przepisy, które stosuje się przed postanowieniami umownymi- zasada współżycia społecznego w szczególnych przypadkach, gdy jedna ze stron wyzyskuje przymusowe położenie, niedołęstwo lub niedoświadczenie drugiego kontrahenta, w zamian za swoje świadczenie przyjmuje albo zastrzega dla siebie lub dla osoby trzeciej świadczenie, którego wartość w chwili zawarcia umowy przewyższa w rażącym stopniu wartość jego własnego świadczenia, uznane jest za sprzeczne z przepisami prawa i zasadami uczciwego obrotu, rażąco wygórowane kary umowne, odsetki.

, wypowiedzenie umowy, rozwiązanie bez zachowania okresu wypowiedzenia. Umowy terminowe, takie jak dzierżawa, najem trudno jest wypowiedzieć, jeśli nie zastrzegliśmy w umowie powodów wypowiedzenia, Zgodność zapisów umownych z przepisami- mimo zasady swobody umów istnieją przepisy, które stosuje się przed postanowieniami umownymi- zasada współżycia społecznego w szczególnych przypadkach, gdy jedna ze stron wyzyskuje przymusowe położenie, niedołęstwo lub niedoświadczenie drugiego kontrahenta, w zamian za swoje świadczenie przyjmuje albo zastrzega dla siebie lub dla osoby trzeciej świadczenie, którego wartość w chwili zawarcia umowy przewyższa w rażącym stopniu wartość jego własnego świadczenia, uznane jest za sprzeczne z przepisami prawa i zasadami uczciwego obrotu, rażąco wygórowane kary umowne, odsetki.")

60

Życzę sukcesów w prowadzeniu organizacji i pozyskiwaniu środków na jej działalność

Podobne prezentacje

- ustawa z dnia 25 czerwca 2010 r.>")