Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

JEDNOLITY PLIK KONTROLNY MGR SOBIESŁAW SZEFER

2

Projektowane zmiany w VAT w 2016 r

Projektowana zmiana ustawy o VAT jest przygotowywana w celu ograniczenia skali nadużyć w tym podatku. Projektowane zmiany przewidują: likwidację możliwości stosowania rozliczeń kwartalnych w podatku od towarów i usług, wprowadzenie obowiązku składania przez niektórych podatników deklaracji dla podatku od towarów i usług wyłącznie drogą elektroniczną, wprowadzenie obowiązku składania informacji podsumowujących za okresy miesięczne i przesyłania ich wyłącznie drogą elektroniczną przez podatników: -dokonujących wewnątrzwspólnotowych nabyć/dostaw towarów, -którzy dokonują „krajowych” dostaw w systemie odwróconego obciążenia

3

Projektowane zmiany w VAT w 2016 r

wprowadzenie limitu, po przekroczeniu którego będzie stosowany mechanizm odwróconego obciążenia dla transakcji, których przedmiotem są wszystkie towary objęte tym mechanizmem, rozszerzenie odpowiedzialności solidarnej nabywcy (podatnika VAT) za zobowiązania sprzedawcy z tytułu należnego podatku od towarów i usług, w szczególności w sytuacji gdy powyżej określonego limitu nie dokonuje się płatności bezgotówkowych, rozszerzenie odpowiedzialności solidarnej na przedstawiciela podmiotu rozpoczynającego działalność gospodarczą, odmowa rejestracji podmiotu jako podatnika VAT w przypadku, gdy w wyniku podjętych czynności sprawdzających okaże się, że podmiot ten nie istnieje lub, mimo podjęcia udokumentowanych prób, nie ma możliwości skontaktowania się z nim, doprecyzowanie regulacji określających przesłanki warunkujące wykreślenie podatnika z rejestru podatników VAT czynnych, modyfikacja zakresu ochrony przewidzianej w związku z uzyskaniem interpretacji indywidualnej przepisów VAT oraz przyznanie podmiotom stosującym się do broszur informacyjnych MF ochrony prawnej, zaostrzenie sankcji przewidzianej w K.k.s. w związku z wystawianiem tzw. pustych faktur lub posługiwania się nimi.

za zobowiązania sprzedawcy z tytułu należnego podatku od towarów i usług, w szczególności w sytuacji gdy powyżej określonego limitu nie dokonuje się płatności bezgotówkowych, rozszerzenie odpowiedzialności solidarnej na przedstawiciela podmiotu rozpoczynającego działalność gospodarczą, odmowa rejestracji podmiotu jako podatnika VAT w przypadku, gdy w wyniku podjętych czynności sprawdzających okaże się, że podmiot ten nie istnieje lub, mimo podjęcia udokumentowanych prób, nie ma możliwości skontaktowania się z nim, doprecyzowanie regulacji określających przesłanki warunkujące wykreślenie podatnika z rejestru podatników VAT czynnych, modyfikacja zakresu ochrony przewidzianej w związku z uzyskaniem interpretacji indywidualnej przepisów VAT oraz przyznanie podmiotom stosującym się do broszur informacyjnych MF ochrony prawnej, zaostrzenie sankcji przewidzianej w K.k.s. w związku z wystawianiem tzw. pustych faktur lub posługiwania się nimi.")

4

Przedsiębiorca większy od MŚP

Mikroprzedsiębiorca Mały przedsiębiorca Średni przedsiębiorca Przedsiębiorca większy od MŚP Okres rozpatrywania warunków Jeden z dwóch ostatnich lat obrotowych Każdy z dwóch ostatnich lat obrotowych Kryterium I: średniorocznego zatrudnienia Mniej niż 10 pracownikó1) Poniżej 50 osób Od 50 do 249 osób (zaokrąglając ułamek w dół) Od 250 osób Spójnik łączący kryteria ORAZ LUB Kryterium II: obrotu netto / sumy aktywów Obrót do 2 mln euro lub suma aktywów bilansu sporządzonego na koniec jednego z tych lat obrotowych do 2 mln euro. Roczny obrót netto nieprzekraczający równowartości 10 milionów euro w złotych lub suma aktywów bilansu nieprzekraczająca równowartości 10 milionów euro w złotych Roczny obrót netto nieprzekraczający równowartości 50 milionów euro w złotych lub suma aktywów bilansu nieprzekraczająca równowartości 43 milionów euro w złotych Roczny obrót netto równy lub przekraczający równowartość 50 milionów euro w złotych oraz suma aktywów bilansu równa lub przekraczająca równowartość 43 milionów euro w złotych Początek obowiązkowego przekazywania JPK 1 lipca 2018 1 lipca 2018 r. 1 lipca 2016 r. Warunki mają być spełnione jednocześnie. Obrót i suma aktywów alternatywnie.

Poniżej 50 osób. Od 50 do 249 osób (zaokrąglając ułamek w dół) Od 250 osób. Spójnik łączący kryteria. ORAZ. LUB. Kryterium II: obrotu netto / sumy aktywów. Obrót do 2 mln euro lub suma aktywów bilansu sporządzonego na koniec jednego z tych lat obrotowych do 2 mln euro. Roczny obrót netto nieprzekraczający równowartości 10 milionów euro w złotych lub suma aktywów bilansu nieprzekraczająca równowartości 10 milionów euro w złotych. Roczny obrót netto nieprzekraczający równowartości 50 milionów euro w złotych lub suma aktywów bilansu nieprzekraczająca równowartości 43 milionów euro w złotych. Roczny obrót netto równy lub przekraczający równowartość 50 milionów euro w złotych oraz suma aktywów bilansu równa lub przekraczająca równowartość 43 milionów euro w złotych. Początek obowiązkowego przekazywania JPK. 1 lipca lipca 2018 r. 1 lipca 2016 r. Warunki mają być spełnione jednocześnie. Obrót i suma aktywów alternatywnie.")

5

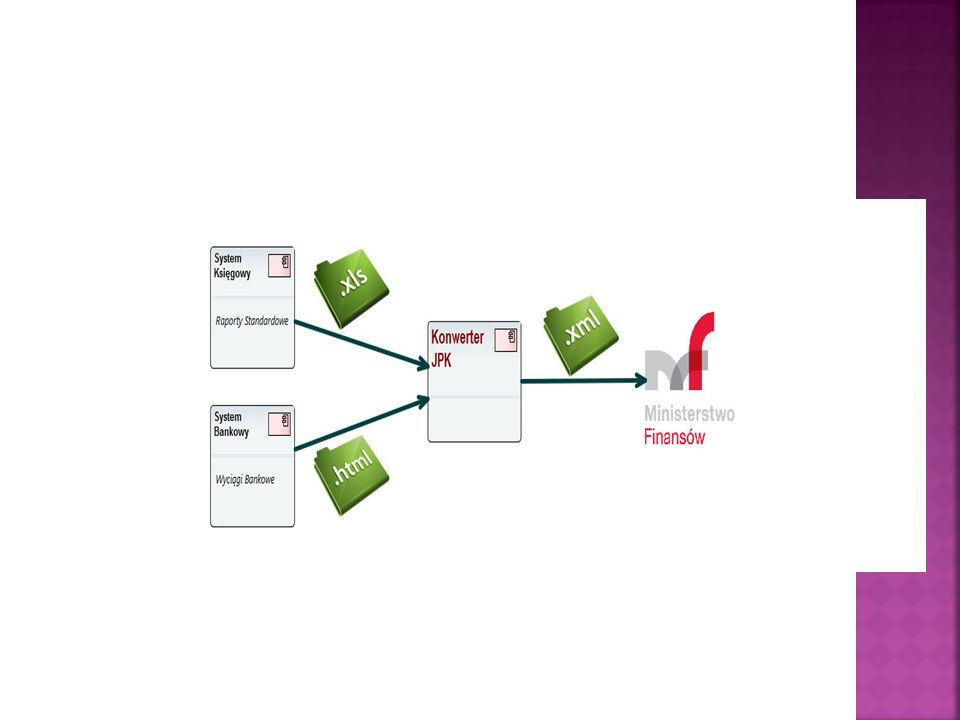

JPK Jednolity Plik Kontrolny to format ksiąg podatkowych oraz dowodów księgowych, w jakim podatnicy prowadzący te księgi przy wykorzystaniu programów komputerowych będą obowiązani przekazywać je organom podatkowym na ich żądanie. Obowiązek ten został nałożony na podatników w oparciu o art. 193a dodany do ustawy z 29 sierpnia 1997 r. Ordynacja podatkowa (tekst. jedn. Dz.U. z 2015 r., poz. 613, z późn. zm., dalej: O.p.). Nowelizacji tej dokonano w drodze ustawy z 10 września 2015 r. o zmianie ustawy – Ordynacja podatkowa oraz niektórych innych ustaw (Dz.U. poz. 1649, dalej: ustawa nowelizująca). Z uzasadnienia tego aktu: Chodzi o to, aby można było w sposób automatyczny, przy wykorzystaniu odpowiednich algorytmów informatycznych, wyodrębnić niezbędne dane merytoryczne. Intencją projektowanych rozwiązań jest wprowadzenie do systemów księgowych nowej funkcjonalności, tj. możliwości edycji ksiąg podatkowych oraz dowodów księgowych w oparciu o powszechnie stosowany w komunikacji elektronicznej standard XML. Zmiana ta niewątpliwie jest zasadna. Elektroniczne opracowywanie danych zawartych w księgach pozwoli na sprawniejsze weryfikowanie poprawności i rzetelności rozliczeń prowadzonych przez podatnika. Możliwe będzie na przykład sortowanie danych pod kątem sprawdzenia określonych parametrów weryfikowanych w trakcie kontroli – chociażby wysokości obrotów z danym kontrahentem.

. Nowelizacji tej dokonano w drodze ustawy z 10 września 2015 r. o zmianie ustawy – Ordynacja podatkowa oraz niektórych innych ustaw (Dz.U. poz. 1649, dalej: ustawa nowelizująca). Z uzasadnienia tego aktu: Chodzi o to, aby można było w sposób automatyczny, przy wykorzystaniu odpowiednich algorytmów informatycznych, wyodrębnić niezbędne dane merytoryczne. Intencją projektowanych rozwiązań jest wprowadzenie do systemów księgowych nowej funkcjonalności, tj. możliwości edycji ksiąg podatkowych oraz dowodów księgowych w oparciu o powszechnie stosowany w komunikacji elektronicznej standard XML. Zmiana ta niewątpliwie jest zasadna. Elektroniczne opracowywanie danych zawartych w księgach pozwoli na sprawniejsze weryfikowanie poprawności i rzetelności rozliczeń prowadzonych przez podatnika. Możliwe będzie na przykład sortowanie danych pod kątem sprawdzenia określonych parametrów weryfikowanych w trakcie kontroli – chociażby wysokości obrotów z danym kontrahentem.")

6

JPK Zgodnie z art. 3 pkt 4 ordynacji podatkowej przez księgi podatkowe rozumie się księgi rachunkowe, podatkową księgę przychodów i rozchodów, ewidencje oraz rejestry, do których prowadzenia do celów podatkowych na podstawie odrębnych przepisów są zobowiązani podatnicy, płatnicy lub inkasenci. Obowiązkiem raportowania danych w formacie JPK zostaną objęci wszyscy podatnicy prowadzący swoją księgowość dla celów podatkowych przy użyciu programów komputerowych.

7

JPK Szczególną uwagę należy zwrócić na obowiązki podmiotów, które przy użyciu komputera prowadzą księgi rachunkowe na podstawie ustawy z 29 września r. o rachunkowości (t.j. Dz.U. z 2013 r. poz. 330 ze zm.). Zgodnie z art. 13 ust. 3 tej ustawy warunkiem utrzymywania zasobów informacyjnych systemu rachunkowości w formie elektronicznej jest posiadanie oprogramowania umożliwiającego uzyskiwanie czytelnych informacji w odniesieniu do zapisów dokonanych w księgach rachunkowych, m.in. poprzez przeniesienie na informatyczny nośnik danych. Tego rodzaju funkcjonalność programu komputerowego do eksportu danych z systemu księgowego na informatyczne nośniki danych zasadniczo powinna zostać wskazana w polityce rachunkowości opisującej funkcję stosowanego systemu informatycznego.

. Zgodnie z art. 13 ust. 3 tej ustawy warunkiem utrzymywania zasobów informacyjnych systemu rachunkowości w formie elektronicznej jest posiadanie oprogramowania umożliwiającego uzyskiwanie czytelnych informacji w odniesieniu do zapisów dokonanych w księgach rachunkowych, m.in. poprzez przeniesienie na informatyczny nośnik danych. Tego rodzaju funkcjonalność programu komputerowego do eksportu danych z systemu księgowego na informatyczne nośniki danych zasadniczo powinna zostać wskazana w polityce rachunkowości opisującej funkcję stosowanego systemu informatycznego.")

8

CELE WPROWADZENIA JPK Ministerstwo Finansów liczy na dodatkowe wpływy związane z wprowadzeniem JPK. Według szacunków, narzucenie przedsiębiorcom nowego formatu udostępniania danych ma przynieść dodatkowe wpływy w wysokości 200 mln zł w pierwszym roku obowiązywania nowych wymogów. Co istotne, Ministerstwo zakłada, że wprowadzone rozwiązanie będzie służyć nie tylko uszczelnieniu systemu VAT, ale całego systemu podatkowego, ze szczególnym uwzględnieniem CIT i cen transferowych.

9

CELE WPROWADZENIA JPK Urzędnicy dostaną dostęp do ogromnej bazy danych o transakcjach zawieranych przez firmy i ich rozliczeniach podatkowych. Ujednolicony format danych umożliwia ich błyskawiczną analizę i przetwarzanie. Jak ocenia Ministerstwo, analiza 1000 faktur potrwa tylko trzy minuty. W ciągu tych kilku minut system wykonuje trzy typy zadań: import danych, analiza i przetwarzanie oraz generowanie raportu z badania.

10

CELE WPROWADZENIA JPK W tym czasie system będzie w stanie zidentyfikować takie nieprawidłowości jak braki w ewidencji czy zawyżenie kosztów uzyskania przychodów. Efektem będą szybsze i sprawniejsze kontrole organów podatkowych. Na pewno też będzie ich więcej. Podmioty do kontroli mają być trafniej typowane. Na bieżąco mają być też wychwytywane przestępstwa wyłudzeń VAT za pomocą karuzel. Ministerstwo planuje wykorzystać JPK w zwalczaniu przerzucania dochodów do rajów podatkowych i unikania opodatkowania.

11

CELE WPROWADZENIA JPK W efekcie czynności, które obecnie angażują służby skarbowe nawet na kilka tygodni, będzie można wykonać w jeden dzień. Najistotniejsze będą jednak wnioski z takiej analizy. Pozwoli to trafniej typować podmioty do tzw. kontroli krzyżowych, czyli u kontrahentów podejrzanych podatników. Bieżące przetwarzanie danych umożliwi też wychwycenie w czasie rzeczywistym tzw. przestępstw karuzelowych, polegających na wielokrotnej fikcyjnej sprzedaży tego samego towaru w celu wyłudzenia VAT. JPK odegra też istotną rolę w zapobieganiu nieprawidłowościom polegającym na przerzucaniu dochodów do tzw. rajów podatkowych w celu unikania ich opodatkowania.

12

CELE WPROWADZENIA JPK

13

planowany wzrost wpływów w pierwszym roku około 200 Mln zł

CELE WPROWADZENIA JPK Na uwagę zasługuje spadek uszczupleń podatkowych w roku To skutek szerszego wprowadzenia odwrotnego obciążenia dotyczącego m.in. stali konstrukcyjnej w budownictwie. Takie rozwiązanie jest skuteczne przede wszystkim tam, gdzie przy sprzedaży końcowej nie da się pominąć paragonu albo wyeksportować towaru – mieszkania sprzedaje się z fakturami i aktami notarialnymi, a nie na paragony. W wielu krajach, m.in. w Portugalii wprowadzenie JPK przyniosło to bardzo dobre rezultaty - w dość małym stopniu wynikające z samych kontroli, a w znacznie większym ze świadomości podatników, jak szybko i dokładnie mogą zostać skontrolowani. W Portugali zanotowano wzrost wpływów z VAT o 13% planowany wzrost wpływów w pierwszym roku około 200 Mln zł planowany wzrost wpływów w drugim roku około 300 Mln zł planowany wzrost wpływów po 3 latach około 17,4 Mld zł (wariant optymistyczny) Jednolity plik kontrolny ma postać pliku XML, pozwalającą na obróbkę w sposób częściowo automatyczny. W szczególności możliwe będzie wdrożenie oprogramowania: - do wyszukiwania operacji nietypowych, na zasadach zbliżonych do stosowanych przez banki przy weryfikacji operacji na kartach kredytowych i na kontach bankowych - do weryfikacji, czy podmioty, z którymi dokonano transakcji, znajdują się w bazie danych (czy nie są fikcyjne), czy pomyślnie przeszły kontrolę itp. - do automatycznego sumowania wartości

Jednolity plik kontrolny ma postać pliku XML, pozwalającą na obróbkę w sposób częściowo automatyczny. W szczególności możliwe będzie wdrożenie oprogramowania: - do wyszukiwania operacji nietypowych, na zasadach zbliżonych do stosowanych przez banki przy weryfikacji operacji na kartach kredytowych i na kontach bankowych. - do weryfikacji, czy podmioty, z którymi dokonano transakcji, znajdują się w bazie danych (czy nie są fikcyjne), czy pomyślnie przeszły kontrolę itp. - do automatycznego sumowania wartości.")

14

- automatyczną kontrolę deklaracji podatkowych

CELE WPROWADZENIA JPK Według intencji twórców koncepcji, Jednolity Plik Kontrolny ma także umożliwić: - automatyczną kontrolę deklaracji podatkowych - weryfikację stosowania stawek VAT odpowiednich do rodzaju towarów lub usług - tzw "kontrolę krzyżową", tj. sprawdzanie, czy transakcje zakupu wykazane przez podatnika zgadzają się z dokumentami sprzedaży u jego dostawcy.

15

Potrzeby Podatników w obszarze CIT i VAT oraz kontroli:

CELE WPROWADZENIA JPK Potrzeby Podatników w obszarze CIT i VAT oraz kontroli: 1.Możliwość dostępu drogą elektroniczną do informacji dotyczących stanu sprawy; 2.Uzyskanie informacji podatkowej w kontekście danego podmiotu (tzw. wsparcie dobrowolnej realizacji obowiązków podatkowych); 3.Ułatwienie i przyspieszenie uzyskania potwierdzeń i zaświadczeń; 4.Ułatwienia w zapłacie podatków; 5.Zmniejszenie pracochłonności i kosztów przetwarzania informacji/danych; 6.Zmniejszenie kosztów ponoszonych przez przedsiębiorców w zakresie wykonywania obowiązków sprawozdawczych i kontroli podatkowych.

; 3.Ułatwienie i przyspieszenie uzyskania potwierdzeń i zaświadczeń; 4.Ułatwienia w zapłacie podatków; 5.Zmniejszenie pracochłonności i kosztów przetwarzania informacji/danych; 6.Zmniejszenie kosztów ponoszonych przez przedsiębiorców w zakresie wykonywania obowiązków sprawozdawczych i kontroli podatkowych.")

16

Szacunkowe dane dotyczące ilości poszczególnych typów przedsiębiorców:

CELE WPROWADZENIA JPK Zarazem Jednolity Plik Kontrolny nie rozwiąże problemów ze „znikającym podatnikiem” i niektórych innych, stanowiących także poważne źródło wycieków przy obecnym trybie działania. W rozwiązaniu takich problemów może pomóc Centralny Rejestr Faktur . Szacunkowe dane dotyczące ilości poszczególnych typów przedsiębiorców: Mikroprzedsiębiorca Małe 166 Średnie 470 Duże 356

17

PLANY ZWIĄZANE Z CENTRALNYM REJESTREM FAKTUR I PODATNIKÓW

18

Wdrożenie elektronicznej centralnej bazy faktur nie mogłoby się odbyć bez obligatoryjnego elektronicznego wystawiania faktur przez wszystkich podatników VAT. Wszystkie wystawiane faktury VAT trafiałyby do centralnej bazy faktur MF. Taki system pozwalałby organom podatkowym szybko kontrolować, czy dana transakcja została rozliczona prawidłowo. Nie jest to jednak autorski pomysł MF, bowiem w 2010 roku takie rozwiązanie postulowała Komisja Europejska w tzw. zielonej księdze VAT. Jednak regulacje w tym zakresie nie zostały wprowadzone do unijnych przepisów dot. VAT. Od tego czasu przepisy dot. centralnej bazy faktur wprowadziły; Portugalia, Czechy i Słowacja.

19

Utworzenie centralnej bazy faktur powinno przyczynić się do istotnego zwiększenia wykrywalności nadużyć. Obecnie wykrycie wszystkich podmiotów uczestniczących w wyłudzeniu podatku wymaga przeprowadzenia kontroli, która pozwala na ustalenie - w oparciu o ewidencje znikających podatników i firm buforowych – kolejnych w łańcuchu firm. Wymaga to czasu i dużych środków. Zidentyfikowanie podmiotu uczestniczącego w karuzeli w innym państwie UE otwiera drogę do ustalenia pierwszego w polskim łańcuchu podatnika. Kolejne ustalenia wymagają jednak typowych kontroli skarbowych. Wprowadzenie na szerszą skalę elektronicznego fakturowania powinno przyspieszyć proces wykrywania ww. podmiotów , skoro organy podatkowe mogłyby szybko ustalić miedzy jakimi podatnikami dochodziło do wymiany faktur, a także wykryć podmiot, który mimo wystawianych faktur nie wpłaca podatku. W założeniu idea powinna przyczynić się do większej skuteczności w ściganiu wyłudzeń.

20

Zdanie odrębne Centralny rejestr faktur – ile będzie kosztować ten nonsens? Zdaniem profesora Witolda Modzelewskiego centralny rejestr faktur niczego dobrego nie przyniesie, a stworzy wiele nowych zagrożeń. Przy pomocy centralnego rejestru faktur będzie np. można zniszczyć każdego przeciwnika. Jak? Bardzo prosto: rejestruje się zupełnie legalną firmę o tej samej nazwie co konkurent, która następnie wystawia tysiące fałszywych faktur i wprowadza je do rejestru (legalnie). Zanim pokrzywdzony wyjaśni, że nie jest wielbłądem, może nie przetrwać najazdu policji i służb skarbowych. Według profesora Modzelewskiego nie mając wiarygodnego wykazu podatników, nie można tworzyć rejestru faktur, bo mnożyć to będzie kolejne fikcje.

. Zanim pokrzywdzony wyjaśni, że nie jest wielbłądem, może nie przetrwać najazdu policji i służb skarbowych. Według profesora Modzelewskiego nie mając wiarygodnego wykazu podatników, nie można tworzyć rejestru faktur, bo mnożyć to będzie kolejne fikcje.")

22

Dane będą poddawane przez organy skarbowe szeregom testów, mających na celu wychwycenie ewentualnych nieprawidłowości. Testy będą weryfikować spójność, dokładność i kompletność ksiąg i deklaracji podatkowych. Zgodnie z przedstawionymi przez Ministerstwo informacjami, podstawowymi testami będą testy weryfikujące wymogi formalne dla ksiąg, takie jak kolejna numeracja, luki i duplikaty zapisów. Właściwą grupę testów będą stanowić testy rzeczywiste, np. weryfikacja związku przychodów z kosztami ich uzyskania, ciągłości stosowania zasad rachunkowości (np. zasad wyceny aktywów metodą FIFO, LIFO), prawidłowości stosowania stawek podatku od towarów i usług itp.

, prawidłowości stosowania stawek podatku od towarów i usług itp.")

23

Nowy art. 193a Ordynacji podatkowej – Jednolity Plik Kontrolny

JPK Nowy art. 193a Ordynacji podatkowej – Jednolity Plik Kontrolny – plik o uzgodnionym formacie strukturalnym ksiąg podatkowych oraz dowodów księgowych oparty na stosowanym w e-komunikacji standardzie XML; – stosowany na etapie postępowania podatkowego i kontrolnego, kontroli podatkowej, kontroli krzyżowych oraz w zakresie czynności sprawdzających, w tym w zakresie czynności sprawdzających u kontrahenta podatnika; – dotyczy podatników prowadzących księgi podatkowe przy użyciu programów komputerowych

24

JPK Obowiązek posiadania oprogramowania pozwalającego na generowanie Jednolitego Pliku Kontrolnego Finansowy ciężar ułatwienia prowadzenia kontroli przez odpowiednie organy – bo takiego pliku będą żądać od podatnika zarówno organy podatkowe, jak i organy kontroli skarbowej – obciąży podatników. Będą oni bowiem zobowiązani do tego, by wykorzystywane przez nich oprogramowanie posiadało funkcję generowania plików z danymi w formacie Jednolitego Pliku Kontrolnego. W uzasadnieniu projektu ustawodawca podkreślił, że: Większość oferowanego na rynku oprogramowania posiada rozwiązania umożliwiające tworzenie raportów w tym standardzie. Dostawcy systemów dokonują modyfikacji i rozwijania systemów permanentnie, w ramach usług wsparcia technicznego. W większości przypadków nie powinno to wykraczać poza standardową usługę wsparcia. Jak to będzie wyglądało w rzeczywistości, z punktu widzenia konkretnego podatnika wykorzystującego określony program księgowy? Okaże się za jakiś czas.

25

JPK W jaki sposób należy przesyłać dane w postaci Jednolitego Pliku Kontrolnego? Na chwilę obecną nie jest to jeszcze do końca ustalone, jakie będą zasady przesyłania tych danych – tj. czy możliwe będzie przesłanie ich na przykład jako zwykłego załącznika do wiadomości , czy też konieczne będzie stosowanie jakichś zabezpieczeń. Zasady te zostaną uregulowane w postaci rozporządzenie ministra finansów. Zgodnie bowiem z art. 193a § 3 O.p. minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, sposób przesyłania za pomocą środków komunikacji elektronicznej ksiąg podatkowych, części tych ksiąg oraz dowodów księgowych w postaci elektronicznej oraz wymagania techniczne dla informatycznych nośników danych, na których księgi, części tych ksiąg oraz dowody księgowe mogą być zapisane i przekazywane, uwzględniając potrzebę zapewnienia bezpieczeństwa, wiarygodności i niezaprzeczalności danych zawartych w księgach oraz potrzebę ich ochrony przed nieuprawnionym dostępem.

26

JPK MF Przewiduje dwa tryby przekazywania Jednolitego Pliku na żądanie Urzędu Skarbowego: przez stronę WWW Ministerstwa Finansów albo przez wysłanie lub dostarczenie na nośniku, np. na płycie CD , DVD lub Blue Ray.

27

JPK planowana bramka elektroniczna (web-service) – Możliwość edycji danych przekazanych w formie JPK poprzez wyodrębnienie przez organ niezbędnych w toku kontroli/postępowania danych merytorycznych. – Obowiązek każdorazowego wskazania rodzaju przekazywanych ksiąg (dowodów księgowych) oraz okresu, którego dotyczy kontrola. Sankcje: Brak przekazania danych może narazić osoby odpowiedzialne za sprawy finansowe podatnika na sankcje karne skarbowe: – kara porządkowa – kara grzywny - maksymalnie ok zł

– Możliwość edycji danych przekazanych w formie JPK poprzez wyodrębnienie przez organ niezbędnych w toku kontroli/postępowania danych merytorycznych. – Obowiązek każdorazowego wskazania rodzaju przekazywanych ksiąg (dowodów księgowych) oraz okresu, którego dotyczy kontrola. Sankcje: Brak przekazania danych może narazić osoby odpowiedzialne za sprawy finansowe podatnika na sankcje karne skarbowe: – kara porządkowa – kara grzywny - maksymalnie ok zł")

28

ROZ PORZĄDZENIE MINISTRA FINANSÓW z dnia………… 2016 r.

JPK Projekt z dnia 14 marca 2016 r. ROZ PORZĄDZENIE MINISTRA FINANSÓW z dnia………… 2016 r. w sprawie sposobu przesyłania za pomocą środków komunikacji elektronicznej ksiąg oraz wymagań technicznych dla informatycznych nośników danych, na których księgi mogą być zapisane i przekazywane

29

JPK § Księgi mogą być przesyłane za pomocą oprogramowania interfejsowego dostępnego na stronie, której adres jest podany w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych. 2. Księgi przesyłane w sposób, o którym mowa w ust. 1, są opatrzone bezpiecznym podpisem elektronicznym weryfikowanym przy pomocy ważnego kwalifikowanego certyfikatu w rozumieniu ustawy z dnia 18 września 2001 r. o podpisie elektronicznym (Dz. U. z 2013 r. poz. 262, z 2014 r. poz oraz 2015 r. poz. 1893). 3. Sposób opatrywania ksiąg bezpiecznym podpisem elektronicznym weryfikowanym przy pomocy ważnego kwalifikowanego certyfikatu określa załącznik do rozporządzenia.

. 3. Sposób opatrywania ksiąg bezpiecznym podpisem elektronicznym weryfikowanym. przy pomocy ważnego kwalifikowanego certyfikatu określa załącznik do rozporządzenia.")

30

systemu teleinformatycznego administracji podatkowej, po

JPK 4. Struktura logiczna urzędowego poświadczenia odbioru ksiąg jest udostępniona w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych. 5. Urzędowe poświadczenie odbioru wydane przez elektroniczną skrzynkę podawczą systemu teleinformatycznego administracji podatkowej, po przeprowadzeniu prawidłowej weryfikacji struktury logicznej, poprawności danych, autentyczności ksiąg oraz umocowania do podpisywania tych ksiąg: 1) zapewnia integralność przekazanych ksiąg zgodnie z przepisami ustawy z dnia 17 lutego 2005 r. o informatyzacji działalności podmiotów realizujących zadania publiczne (Dz. U. z 2014 r. poz. 1114); 2) stanowi dowód i potwierdza termin przekazania ksiąg.

zapewnia integralność przekazanych ksiąg zgodnie z. przepisami ustawy z dnia 17 lutego 2005 r. o informatyzacji. działalności podmiotów realizujących zadania publiczne (Dz. U. z 2014 r. poz. 1114); 2) stanowi dowód i potwierdza termin przekazania ksiąg.")

31

przekazywane, powinny być:

JPK § Informatyczne nośniki danych, na których księgi mogą być zapisane i przekazywane, powinny być: 1) oznakowane w sposób pozwalający na jednoznaczną identyfikację; 2) przystosowane do przenoszenia pomiędzy powszechnie dostępnymi urządzeniami odczytującymi; 3) dostosowane do przechowywania w temperaturze 18-22oC przy wilgotności względnej 40-50%. 2. Informatyczne nośniki danych, o których mowa w ust. 1, powinny zapewniać możliwość wiernego odczytywania danych w urządzeniach produkowanych przez różnych producentów, właściwych dla danego typu nośnika. § 4. Rozporządzenie wchodzi w życie z dniem 1 lipca 2016 r.

oznakowane w sposób pozwalający na jednoznaczną identyfikację; 2) przystosowane do przenoszenia pomiędzy powszechnie dostępnymi urządzeniami. odczytującymi; 3) dostosowane do przechowywania w temperaturze 18-22oC przy wilgotności względnej 40-50%. 2. Informatyczne nośniki danych, o których mowa w ust. 1, powinny zapewniać. możliwość wiernego odczytywania danych w urządzeniach produkowanych przez różnych producentów, właściwych dla danego typu nośnika. § 4. Rozporządzenie wchodzi w życie z dniem 1 lipca 2016 r.")

32

Jednolity plik kontrolny

JPK składa się z 7 różnych formatów plików, co oczywiście stanowi dużą redukcję w stosunku do obecnie występującej różnorodności formatów danych. Są to: - Księgi rachunkowe (Księgi handlowe) – każdy plik zawiera - Plan kont, - Zestawienie obrotów i sald - Oraz Dziennik księgowań - Wyciągi bankowe - Magazyn, tj plik zawierający stan otwarcia oraz listę przyjęć i wydań magazynowych - VAT – ewidencje zakupu oraz sprzedaży w jednym pliku - Faktury ze stawkami VAT i z pozycjami 12 - KPiR oraz Ewidencja przychodów ryczałtowych – formaty dotyczące mniejszych podatników.

– każdy plik zawiera. - Plan kont, - Zestawienie obrotów i sald. - Oraz Dziennik księgowań. - Wyciągi bankowe. - Magazyn, tj plik zawierający stan otwarcia oraz listę przyjęć i wydań magazynowych. - VAT – ewidencje zakupu oraz sprzedaży w jednym pliku. - Faktury ze stawkami VAT i z pozycjami KPiR oraz Ewidencja przychodów ryczałtowych – formaty dotyczące mniejszych podatników.")

33

Jednolity plik kontrolny

Struktura Jednolitego Pliku Kontrolnego (SAF-T 2.0) - wzór OECD: – Wpisy Księgi Głównej (General Ledger Journals); – Należności księgowe (Account Receivables): dokumentacja transakcyjna klientów (Customer Master Files); faktury VAT (Invoices); dowody zapłaty (Payments) – Zobowiązania księgowe: dokumentacja transakcyjna dostawców (Supplier Master Files); faktury VAT (Invoices); dowody zapłaty (Payments);

- wzór OECD: – Wpisy Księgi Głównej (General Ledger Journals); – Należności księgowe (Account Receivables): dokumentacja transakcyjna klientów (Customer Master Files); faktury VAT (Invoices); dowody zapłaty (Payments) – Zobowiązania księgowe: dokumentacja transakcyjna dostawców (Supplier Master Files); faktury VAT (Invoices); dowody zapłaty (Payments);")

34

Jednolity plik kontrolny

– Aktywa trwałe: (Fixed Assets): - dokumentacja aktywów (Asset Master Files); - dokumentacja dotycząca amortyzacji i utraty wartości początkowej (Depreciation&Revaluation) – Inwentarz (Inventory): - dokumentacja transakcyjna składników inwentarza (Product Master Files) - dokumentacja dotycząca przejścia własności (Movements)

: - dokumentacja aktywów (Asset Master Files); - dokumentacja dotycząca amortyzacji i utraty wartości początkowej (Depreciation&Revaluation) – Inwentarz (Inventory): - dokumentacja transakcyjna składników inwentarza (Product Master Files) - dokumentacja dotycząca przejścia własności (Movements)")

35

Ministerstwo Finansów potwierdza: Mikroprzedsiębiorcy prowadzący księgi podatkowe przy wykorzystaniu programów komputerowych będą objęci obowiązkiem przekazywania ksiąg i dokumentów w formie Jednolitego Pliku Kontrolnego dopiero od 1 lipca r.( z wyjątkiem rejestrów VAT) W okresie przejściowym - od 1 lipca 2016 r. do 30 czerwca r. - księgi i dokumenty w tej formie będą przekazywane przez sektor MŚP, a więc także przez mikroprzedsiębiorców na zasadzie fakultatywności( z wyjątkiem ewidencji VAT) Oznacza to że ewidencje VAT BEZ WEZWANIA będziemy musieli przekazywać w postaci elektronicznej do Urzędów Skarbowych : - dla klientów będących dużymi przedsiębiorcami od lipca roku - dla klientów będących małymi i średnimi przedsiębiorcami od stycznia roku - dla klientów będących mikro przedsiębiorcami od stycznia roku

36

Jednolity Plik Kontrolny: Praktyczne problemy

Zmiany organizacyjne w przedsiębiorstwie / przygotowanie odpowiednich działów organizacyjnych do nowego modelu ewidencji zdarzeń gospodarczych Równoległe użytkowanie kilku systemów obsługujących procesy zarządzania – np. systemy magazynowe, księgowe, fakturowe Stosowanie systemu dedykowanego indywidualnie dla przedsiębiorstwa i konieczność dostosowania wdrożonych już modułów, wprowadzenie dodatkowych informacji do systemu Konieczność indywidualnego dostosowania oprogramowania / potencjalnie stworzenia nowego systemu - na ten moment brak kompleksowych rozwiązań informatycznych

37

Jednolity Plik Kontrolny: Praktyczne problemy

Zauważone problemy związane z trybem wysyłania pliku Zarówno przy przesyłaniu przez WWW, jak i na nośniku plik musi być wydany na zewnątrz (zapisany na dysku lub tp.) przez program księgowy lub inny odpowiedni. Oznacza to, że dane są chronione słabiej niż gdy znajdują się „wewnątrz” systemu księgowego, gdzie działają co najmniej zabezpieczenia wymagane przepisami lub wyższe (zabezpieczenie przed modyfikacjami i niepowołanym dostępem). MF nie przewiduje interface’u pozwalającego wysłać dane bezpośrednio z aplikacji. Takie wysyłanie uprościłoby znacznie pracę księgowych i zwiększyłoby stopień pewności co do integralności danych i ich zabezpieczenia.

przez program księgowy lub inny odpowiedni. Oznacza to, że dane są chronione słabiej niż gdy znajdują się „wewnątrz systemu księgowego, gdzie działają co najmniej zabezpieczenia wymagane przepisami lub wyższe (zabezpieczenie przed modyfikacjami i niepowołanym dostępem). MF nie przewiduje interface’u pozwalającego wysłać dane bezpośrednio z aplikacji. Takie wysyłanie uprościłoby znacznie pracę księgowych i zwiększyłoby stopień pewności co do integralności danych i ich zabezpieczenia.")

38

Jednolity Plik Kontrolny: Praktyczne problemy

Nie określono standardu nazewnictwa plików wysyłanych lub przekazywanych na nośnikach, wymagany jest jedynie opis zewnętrzny na nośniku. Zawarcie w nazwie pliku podstawowych informacji ułatwiłoby radykalnie pracę zarówno po stroni podatników, jak i organów skarbowych. W tym miejscu wystarczy podać zalecenia, niekoniecznie ścisłe wymagania. Nazwa mogłaby być np. ciągiem znaków zawierającym rodzaj pliku, początek okresu, oznaczenie części (jeśli plik częściowy), oznaczenie korekty (jeśli korekta), opcjonalne oznaczenie podatnika. Na przykład: JPK_VAT_07_2016_CZ1_KOR1_SPOLKAPRZYKLADOWA.XML

, oznaczenie korekty (jeśli korekta), opcjonalne oznaczenie podatnika. Na przykład: JPK_VAT_07_2016_CZ1_KOR1_SPOLKAPRZYKLADOWA.XML.")

39

Jednolity Plik Kontrolny: Praktyczne problemy

Nie przewidziano możliwości testowego wysłania plików dla weryfikacji ich poprawności. Taki tryb, istniejący w systemie e-deklaracji, jest ogromnie użyteczny podczas dostosowywania oprogramowania – przed rozpoczęciem wysyłania lub w razie zmiany formatu pliku. Potrzebne byłoby uruchomienie takiego serwisu co najmniej na miesiąc przed wejściem w życie nowelizacji Ordynacji.

40

Jednolity Plik Kontrolny: Praktyczne problemy

Problemy z niejednoznacznością sformułowań w Ordynacji Podatkowej. a. Obowiązek wysyłania JPK od dotyczy podatników, poza małymi i średnimi przedsiębiorcami. Czy to oznacza, że są nim objęci – bez okresu przejściowego – także podatnicy, którzy nie są przedsiębiorcami, na przykład małe fundacje, wspólnoty mieszkaniowe i inne? Nie jest jasne, czy mali podatnicy nie będący przedsiębiorcami także obowiązani są do wysyłania JPK od ?

41

Jednolity Plik Kontrolny: Praktyczne problemy

Obowiązek wysyłania JPK dotyczy podatników prowadzących księgowość przy użyciu programów komputerowych. Nie przewidziano sytuacji, gdy księgowość prowadzona jest komputerowo, np. przez biuro rachunkowe, zaś faktury wystawiane są ręcznie – to częsta sytuacja w najmniejszych firmach. Nie jest jasne, czy obowiązkowe jest wysyłanie faktur w postaci JPK w sytuacji, gdy księgowość jest prowadzona komputerowo, lecz faktury nie są wystawiane w systemie pozwalającym na ich zapamiętanie?

42

Jednolity Plik Kontrolny: Praktyczne problemy

Jeśli podatnik zmienił system księgowy bądź magazynowy lub fakturowy, to na ogół ma dostęp do aktualizacji dla nowego systemu, zaś dla starego, przechowującego wcześniejsze dane już nie. Stąd przy dochowaniu wszelkich starań może nie mieć możliwości wygenerowania Jednolitego Pliku za lata poprzednie. Potrzebna byłaby możliwość dostarczenia zestawień w formie wydruków w wyjątkowych sytuacjach - za zezwoleniem organu skarbowego wydawanym na uzasadnioną prośbę podatnika.

43

Jednolity Plik Kontrolny: Praktyczne problemy

44

Przesunięcie daty wprowadzenia JPK

2. Z wstępnych analiz wynika, iż zakres prac niezbędnych do wdrożenia JPK jest bardzo duży,szczególnie, jeśli wymaga on zmian w wielu systemach. W przypadku dużych podatników, dostosowanie się do nowych wymogów sprawozdawczych, z pewnością zajmie o wiele więcej czasu niż byłoby to niezbędne w przypadku mniejszych podatników. Wynika to ze skali prowadzonych operacji. Dlatego wskazane byłoby przesunięcie daty wprowadzenia obowiązku raportowania w postaci JPK. Zakres niezbędnych zmian jest duży, ale przewidziane zostało odpowiednio długie vacatio legis. Nie jest planowane przesunięcie daty wprowadzenia obowiązku raportowania w postaci JPK.

45

Wdrożenie możliwości generowania danych w postaci JPK może wymagać zmian w zasadach

prowadzenia ksiąg rachunkowych. Pragniemy zwrócić uwagę, że tego rodzaju zmiany nie powinny być wprowadzane w ciągu trwającego roku obrotowego. Generowanie danych w postaci JPK nie wymaga zmian w zasadach prowadzenia ksiąg rachunkowych. Za jaki maksymalny okres organ podatkowy może żądać od podatnika danych zgodnych ze strukturą JPK? Trzeba wziąć pod uwagę, że wygenerowanie danych za okres np. miesięczny dotyczący struktury JPK: Księgi Rachunkowe, będzie zajmowało bardzo dużo czasu z uwagi na samą ilość i objętość danych? Zakres danych powinien odpowiadać zakresowi czynności sprawdzających lub kontroli. Pobierane powinny być dane wyłącznie niezbędne do realizacji celu kontroli. W toku postępowań kontrolnych wymagających przetwarzania największych zbiorów będą prowadzone uzgodnienia warunków technicznych przekazania i zabezpieczenia danych.

46

Dane usunięte lub zmodyfikowane

W niektórych systemach finansowo-księgowych pewne informacje, takie jak dane podstawowe kontrahentów (dostawców / odbiorców) przechowywane są bez zapisywania historii zmian. Przedstawiają one wyłącznie stan aktualny na bieżący moment (przykładowo: przy zmianie adresu siedziby kontrahenta, dane dotyczące starego adresu są usuwane i zastępowane nowym adresem). Jak należy postąpić w sytuacji, gdy organ zażąda danych za okres historyczny, sprzed takiej zmiany (w sytuacji, gdy zaktualizowane dane nadpisały wcześniejsze dane)? Księgi podatkowe i dowody księgowe podlegają zasadom archiwizacji. Dowody w formie elektronicznej powinny być dostępne na żądanie organu podatkowego i odzwierciedlać oryginalne zapisy w księgach i dowodach.

przechowywane są bez zapisywania historii zmian. Przedstawiają one wyłącznie stan aktualny na bieżący moment (przykładowo: przy zmianie adresu siedziby kontrahenta, dane dotyczące starego adresu są usuwane i zastępowane nowym adresem). Jak należy postąpić w sytuacji, gdy organ zażąda danych za okres historyczny, sprzed takiej zmiany (w sytuacji, gdy zaktualizowane dane nadpisały wcześniejsze dane) Księgi podatkowe i dowody księgowe podlegają zasadom archiwizacji. Dowody w formie elektronicznej powinny być dostępne na żądanie organu podatkowego i odzwierciedlać oryginalne zapisy w księgach i dowodach.")

47

Sprawdzanie poprawności danych

Czy i w jaki sposób/w jakiej formie organ podatkowy będzie informował podatnika o niewypełnieniu pól wskazanych w danej schemie jako obowiązkowe? Czy w informacji takiej zostaną wskazane konkretne pozycje, które są obowiązkowe lecz nie zostały wypełnione w pliku przygotowanym przez podatnika? Przekazanie danych będzie poprzedzone testami prawidłowości struktury pliku i poprawności zawartych w nim danych. W przypadku błędnych danych zostaną wskazane konkretne pozycje, w tym również te, które były obowiązkowe, a nie zostały wypełnione. Tworzenie plików z każdego systemu Czy zgodnie z założeniami podatnicy będą musieli generować jeden plik JPK w formie zbiorczej, czy też dopuszczalna jest przez MF możliwość utworzenia z każdego systemu wykorzystywanego do ewidencji zdarzeń w ramach prowadzenia działalności gospodarczej pliku JPK i przekazywania wówczas żądanych danych w formie wielu plików? Możliwe będzie utworzenie z każdego systemu wykorzystywanego do ewidencji zdarzeń w ramach prowadzenia działalności gospodarczej, pliku JPK i przekazanie żądanych danych w formie wielu plików.

48

Bezpieczeństwo przekazywanych danych

Czy dane przekazywane do organów podatkowych będą odpowiednio chronione? Wszystkie dane gromadzone w postępowaniach kontrolnych podlegają tajemnicy skarbowej oraz regułom wynikających z ochrony danych osobowych. Dla danych gromadzonych na podstawie art. 193a Ordynacji podatkowej zostaną zastosowane wszystkie rozwiązania techniczne i organizacyjne stosowane dotychczas dla dowodów i deklaracji składanych drogą elektroniczną.

49

Kontrola podatkowa a tajemnica lekarska

50

Urzędy skarbowe podczas kontroli powołują się m. in. na normę art. 7c

Urzędy skarbowe podczas kontroli powołują się m.in. na normę art. 7c. ustawy z 28 września 1991 r. o kontroli skarbowej, który brzmi następująco: 1. Organy kontroli skarbowej, w celu realizacji ustawowych zadań w zakresie, o którym mowa w art. 2 ust. 1 pkt 1-3, mogą zbierać i wykorzystywać informacje, w tym dane osobowe, od osób prawnych, jednostek organizacyjnych niemających osobowości prawnej oraz osób fizycznych prowadzących działalność gospodarczą, o zdarzeniach mających bezpośredni wpływ na powstanie lub wysokość zobowiązania podatkowego oraz przetwarzać je w rozumieniu przepisów o ochronie danych osobowych, także bez wiedzy i zgody osoby, której dane te dotyczą. 2. Informacje, o których mowa w ust. 1, są udostępniane na podstawie postanowienia organu kontroli skarbowej, w terminie i w formie określonej przez ten organ. W uzasadnieniu postanowienia należy wskazać okoliczności, z których wynika konieczność pozyskania żądanych informacji. 3. Podmiotowi, do którego skierowano postanowienie, o którym mowa w ust. 2, przysługuje zażalenie do Generalnego Inspektora Kontroli Skarbowej. Formą wyrażającą protest lekarza na postanowienie organu kontroli skarbowej, w zakresie konieczności udostępnienia danych pacjentów, jest zatem zażalenie do Generalnego Inspektora Kontroli Skarbowej. Jest to pierwszy z kroków, który w razie otrzymania takiego postanowienia, trzeba podjąć.

51

wyrok Trybunału Konstytucyjnego z 30 lipca 2014 r. sygn. akt K 23/11,

TK podkreślił szczególną wagę tajemnicy lekarskiej i wskazał, że ograniczenie tajemnicy lekarskiej w drodze zapisów ustawowych może naruszać konstytucyjne prawo do prywatności, wolność komunikacji i autonomię informacyjną jednostki. W postępowaniu cywilnym i administracyjnym nie ma możliwości zwolnienia lekarza z obowiązku zachowania tajemnicy lekarskiej. W toku postępowania karnego natomiast tajemnica lekarska jest chroniona w ten sposób, że o zwolnieniu z obowiązku jej zachowania orzeka sąd (tylko wtedy, gdy jest to niezbędne w procesie dochodzenia prawdy). Tajemnica lekarska powinna korzystać z bezwzględnej ochrony także w toku kontroli podatkowej. Nie do przyjęcia jest domaganie się od lekarza przez organy kontroli podatkowej ujawniania informacji objętych tajemnicą lekarską.

. Tajemnica lekarska powinna korzystać z bezwzględnej ochrony także w toku kontroli podatkowej. Nie do przyjęcia jest domaganie się od lekarza przez organy kontroli podatkowej ujawniania informacji objętych tajemnicą lekarską.")

52

Naczelny Sąd Administracyjny (sygn

Naczelny Sąd Administracyjny (sygn. akt II FSK 1452/14)- organy podatkowe nie mogą żądać danych o pacjentach Sprawa, w której orzekł Naczelny Sąd Administracyjny, dotyczyła lekarza proktologa (zajmującego się diagnostyką i leczeniem schorzeń jelita grubego, odbytnicy i odbytu). Kontrola skarbowa zażądała od niego danych (zawierających imię, nazwisko i adres) pacjentów, którzy korzystali z jego usług. Lekarz odmówił, powołując się na tajemnicę lekarską. Naczelny Sąd Administracyjny uznał, że przepis ordynacji podatkowej, na który powoływały się organy kontroli skarbowej nie może stanowić podstawy do żądania od lekarza podania danych identyfikacyjnych swoich pacjentów. Wyrokiem z 4 marca NSA uchylił zaskarżony wyrok WSA oraz postanowienie Dyrektora Izby Skarbowej w Zielonej Górze ws. nałożenia kary porządkowej.

- organy podatkowe nie mogą żądać danych o pacjentach. Sprawa, w której orzekł Naczelny Sąd Administracyjny, dotyczyła lekarza proktologa (zajmującego się diagnostyką i leczeniem schorzeń jelita grubego, odbytnicy i odbytu). Kontrola skarbowa zażądała od niego danych (zawierających imię, nazwisko i adres) pacjentów, którzy korzystali z jego usług. Lekarz odmówił, powołując się na tajemnicę lekarską. Naczelny Sąd Administracyjny uznał, że przepis ordynacji podatkowej, na który powoływały się organy kontroli skarbowej nie może stanowić podstawy do żądania od lekarza podania danych identyfikacyjnych swoich pacjentów. Wyrokiem z 4 marca NSA uchylił zaskarżony wyrok WSA oraz postanowienie Dyrektora Izby Skarbowej w Zielonej Górze ws. nałożenia kary porządkowej.")

53

Pytania dotyczące struktury dla ksiąg rachunkowych

Zespoły, kategorie i podkategorie kont JPK zawiera wymóg podania takich danych jak kod zespołu, kategorii i podkategorii – konieczne jest doprecyzowanie, o jakie dane chodzi. Wskazane jest również aby pola te były polami opcjonalnymi, nie wszystkie plany kont są budowane w takiej hierarchii. Z pewnością będzie możliwe podanie kodu i opisu konta oraz typu konta i zespołu, jednak nie wszędzie będzie istniała tak rozbudowana hierarchia kont, jak zakłada to JPK. Rozumiemy, że w przypadku braku wskazanej hierarchii w planie kont danego systemu nie będzie konieczności budowania tej struktury w sposób sztuczny. Jednostki są zobowiązane – zgodnie z art. 10 ust. 1 pkt 3 a) ustawy o rachunkowości – do posiadania zakładowego planu kont, jednak ustawa nie wskazuje na sposób jego tworzenia. Zgodnie z przepisami ustawy o rachunkowości księgi rachunkowe każdej jednostki tworzą m.in. konta księgi głównej (syntetyczne) i konta ksiąg pomocniczych (analityczne), które są uszczegółowieniem zapisów na kontach księgi głównej. Zarówno konta księgi głównej jak i konta ksiąg pomocniczych mają swoje symbole. Co do zasady symbole kont analitycznych to rozszerzenie symboli kont syntetycznych.

ustawy o rachunkowości – do posiadania zakładowego planu kont, jednak ustawa nie wskazuje na sposób jego tworzenia. Zgodnie z przepisami ustawy o rachunkowości księgi rachunkowe każdej jednostki tworzą m.in. konta księgi głównej (syntetyczne) i konta ksiąg pomocniczych (analityczne), które są uszczegółowieniem zapisów na kontach księgi głównej. Zarówno konta księgi głównej jak i konta ksiąg pomocniczych mają swoje symbole. Co do zasady symbole kont analitycznych to. rozszerzenie symboli kont syntetycznych.")

54

Księgowania dokumentów zbiorczych w dzienniku – księdze głównej

Rozumiemy, że w tabeli DziennikGłówna mają być ujęte księgowania wykonane w księdze głównej. Jeśli zatem będą to księgowania dokumentów zbiorczych lub księgowania wykonane na podstawie eksportu z dedykowanych modułów (np. księgowanie płac, księgowanie amortyzacji), to wykazaniu w dzienniku będzie podlegało właśnie to księgowanie danych zagregowanych i nie będzie wymagane dostarczenie danych w podziale na przykład na każdego pracownika, jeśli chodzi o płace lub na każdy środek trwały, jeśli chodzi o amortyzację. Oczywiście w przypadku gdy na poziomie księgi głównej wykonane będą księgowania detaliczne to dane te będą mogły być zaraportowane, jednak w przypadku księgowania dokumentu zbiorczego nie będzie konieczności rozbijania zaksięgowanej kwoty na poszczególne elementy analityczne, których w księdze głównej nie ma. Konta ksiąg pomocniczych uszczegóławiają zapisy na kontach księgi głównej. Dlatego w raportach JPK dla potrzeb kontroli konieczne będą zarówno informacje pochodzące z kont księgi głównej, jak i kont ksiąg pomocniczych. Nie oznacza to jednak konieczności wprowadzenia zmian w organizacji rachunkowości, czy integracji modułów działających odrębnie w jednostkach z dniem 1 lipca 2016 r. Jeśli realizacja celu kontroli będzie wymagała danych szczegółowych niedostępnych na poziomie księgi głównej, sprawdzenie to początkowo będzie odbywało się poza strukturą JPK. Zakłada się stopniowe dostosowanie organizacji rachunkowości w jednostkach do potrzeb raportowania wg struktur JPK zapewniającego realizację celu kontroli.

, to wykazaniu w dzienniku będzie podlegało właśnie to księgowanie danych zagregowanych i nie będzie wymagane dostarczenie danych w podziale na przykład na każdego pracownika, jeśli chodzi o płace lub na każdy środek trwały, jeśli chodzi o amortyzację. Oczywiście w przypadku gdy na poziomie księgi głównej wykonane będą księgowania detaliczne to dane te będą mogły być zaraportowane, jednak w przypadku. księgowania dokumentu zbiorczego nie będzie konieczności rozbijania zaksięgowanej kwoty na poszczególne elementy analityczne, których w księdze głównej nie ma. Konta ksiąg pomocniczych uszczegóławiają zapisy na kontach księgi głównej. Dlatego w raportach JPK dla potrzeb kontroli konieczne będą zarówno informacje pochodzące z kont księgi głównej, jak i kont ksiąg pomocniczych. Nie oznacza to jednak konieczności wprowadzenia zmian w organizacji rachunkowości, czy integracji modułów działających odrębnie w jednostkach z dniem 1 lipca 2016 r. Jeśli realizacja celu kontroli będzie wymagała. danych szczegółowych niedostępnych na poziomie księgi głównej, sprawdzenie to. początkowo będzie odbywało się poza strukturą JPK. Zakłada się stopniowe dostosowanie organizacji rachunkowości w jednostkach do potrzeb raportowania wg struktur JPK zapewniającego realizację celu kontroli.")

55

Struktury dla paragonów

Czy w tym pliku należy ująć tylko obrót dokumentowany za pomocą faktur VAT, czy także obrót dokumentowany paragonami albo notami księgowymi? Czy dla paragonów i ewentualnie not przygotowane zostaną osobne struktury JPK? Prawidłowo prowadzona ewidencja powinna zawierać paragony i noty księgowe (jeśli noty podatnik wystawia dla operacji, których nie dokumentuje fakturami lub paragonami). Będą przygotowane oddzielne struktury dla paragonów. Wykazywanie podatku VAT W której z sekcji pliku (zakup czy sprzedaż) należy wykazywać podatek VAT należny od zakupów rozliczanych według mechanizmu tzw. odwrotnego obciążenia (dostawa dla której podatnikiem jest nabywca, wewnątrzwspólnotowe nabycie towarów, import usług, import towarów w ramach procedury uproszczonej)? W świetle regulacji VAT, w przypadku wymienionych transakcji obowiązek rozliczenia podatku spoczywa na nabywcy, w związku z nabyciem towarów. Podatek należny staje się tutaj z reguły podatkiem naliczonym do odliczenia. Dla potrzeb kontrolujących rozliczenie podatku należnego i naliczonego z tytułu zakupów objętych odwrotnym obciążeniem powinno być ewidencjonowane odrębnie, z zaznaczeniem w jakiej wysokości podatek należny staje się podatkiem naliczonym do odliczenia.

. Będą przygotowane oddzielne struktury dla paragonów. Wykazywanie podatku VAT W której z sekcji pliku (zakup czy sprzedaż) należy wykazywać podatek VAT należny od zakupów rozliczanych według mechanizmu tzw. odwrotnego obciążenia (dostawa dla której podatnikiem jest nabywca, wewnątrzwspólnotowe nabycie towarów, import usług, import. towarów w ramach procedury uproszczonej) W świetle regulacji VAT, w przypadku wymienionych transakcji obowiązek rozliczenia podatku spoczywa na nabywcy, w związku z nabyciem towarów. Podatek należny staje się tutaj z reguły podatkiem naliczonym do odliczenia. Dla potrzeb kontrolujących rozliczenie podatku należnego i naliczonego z tytułu zakupów objętych odwrotnym obciążeniem. powinno być ewidencjonowane odrębnie, z zaznaczeniem w jakiej wysokości podatek należny staje się podatkiem naliczonym do odliczenia.")

56

Ewidencja sprzedaży - Pole „K4”

Czy w polu „K_4”, opisanym jako „Nr dokumentu”, należy wskazać numer dokumentu księgowego z systemu źródłowego, czy też numer faktury uwidoczniony na fakturze jako „Faktura VAT nr (…)? Dodatkowo – jeżeli w ramach tego pliku będzie raportowany obrót dokumentowany paragonami – to czy wystarczy tu podać nr zbiorczego dokumentu księgowego, którym dane z konkretnego dnia będą migrowane w sposób zagregowany z systemu billingowego do głównego systemu księgowego, czy też należałoby wykazywać każdy paragon osobno? Raportowany będzie nr faktury uwidoczniony na fakturze. W przypadku obrotu paragonowego – numer dowodów zbiorczych. Ewidencja sprzedaży – Pole „K_5b” W polu „K_5b” ma być podawany „Adres nabywcy towarów lub usług”. W praktyce, informacja taka częstokroć nie jest rejestrowana na poziomie ewidencji VAT (przepisy ustawy o VAT nie nakładają bowiem na podatników obowiązku podawania w ewidencji VAT adresu nabywcy). Czy w związku z powyższym omawiane pole nie powinno zostać oznaczone jako opcjonalne, zamiast jako obowiązkowe (jak jest w obecnej schemie)? Przepisy ustawy o VAT dotyczące ewidencji (art. 109) nie przewidują obowiązku podawania w ewidencji adresu nabywcy towarów i usług. W związku z tym, pole zostanie oznaczone jako opcjonalne. Należy jednak zaznaczyć, że jest to wymóg „fakturowy”, zatem dane adresowe mogłyby być pobierane z komponentu fakturowego.

Dodatkowo – jeżeli w ramach tego pliku będzie raportowany obrót dokumentowany paragonami – to czy wystarczy tu podać nr zbiorczego dokumentu księgowego, którym dane z konkretnego dnia będą migrowane w sposób zagregowany z systemu billingowego do głównego systemu księgowego, czy też należałoby wykazywać każdy paragon osobno Raportowany będzie nr faktury uwidoczniony na fakturze. W przypadku obrotu paragonowego – numer dowodów zbiorczych. Ewidencja sprzedaży – Pole „K_5b W polu „K_5b ma być podawany „Adres nabywcy towarów lub usług . W praktyce, informacja taka częstokroć nie jest rejestrowana na poziomie ewidencji VAT (przepisy ustawy o VAT nie nakładają bowiem na podatników obowiązku podawania w ewidencji VAT adresu nabywcy). Czy w związku z powyższym omawiane pole nie powinno zostać oznaczone jako opcjonalne, zamiast jako obowiązkowe (jak jest w obecnej schemie) Przepisy ustawy o VAT dotyczące ewidencji (art. 109) nie przewidują obowiązku podawania w ewidencji adresu nabywcy towarów i usług. W związku z tym, pole zostanie oznaczone jako opcjonalne. Należy jednak zaznaczyć, że jest to wymóg „fakturowy , zatem dane adresowe mogłyby być pobierane z komponentu fakturowego.")

57

Ewidencja zakupu - Pole „K_5”

W polu „K_5” dla „Ewidencji zakupu VAT” ma być podawana data wpływu faktury VAT. Z naszego doświadczenia wynika, że częstokroć podatnicy nie rejestrują tej daty na poziomie swoich systemów źródłowych czy nawet w samej ewidencji VAT. Jaką datę w takim przypadku należy wskazać w JPK (np. czy może to być data wystawienia faktury przez sprzedawcę)? Czy omawiane pole nie powinno zostać oznaczone jako opcjonalne, co najmniej w odniesieniu do transakcji zakupowych, dla których moment powstania prawa do odliczenia podatku VAT naliczonego nie jest uzależniony od daty otrzymania faktury zakupowej? Faktury zakupowe winny być ujmowane w ewidencji w okresie rozliczeniowym, w którym podatnik ma prawo do dokonania odliczenia i z takiego odliczenia chce skorzystać. Ewidencja zakupu i sprzedaży ma bowiem umożliwić podatnikowi prawidłowe sporządzenie deklaracji VAT. Wskazania jednak wymaga, że data otrzymania faktury nie zawsze będzie tożsama z datą powstania i zrealizowania prawa do dokonania odliczenia. Prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego – zgodnie z art. 86 ust. 10 ustawy o podatku od towarów i usług – powstaje w rozliczeniu za okres, w którym w odniesieniu do nabytych lub importowanych przez podatnika towarów i usług powstał obowiązek podatkowy. Przepis ten stosuje się także odpowiednio do całości lub części zapłaty uiszczanej przed dokonaniem dostawy lub wykonaniem usługi (ust. 10c ww. art. 86 ustawy o podatku od towarów i usług).

Czy omawiane pole nie powinno zostać oznaczone jako opcjonalne, co najmniej. w odniesieniu do transakcji zakupowych, dla których moment powstania prawa do odliczenia podatku VAT naliczonego nie jest uzależniony od daty otrzymania faktury zakupowej Faktury zakupowe winny być ujmowane w ewidencji w okresie rozliczeniowym, w którym podatnik ma prawo do dokonania odliczenia i z takiego odliczenia chce skorzystać. Ewidencja zakupu i sprzedaży ma bowiem umożliwić podatnikowi prawidłowe sporządzenie deklaracji VAT. Wskazania jednak wymaga, że data otrzymania faktury nie zawsze będzie tożsama z datą powstania i zrealizowania prawa do dokonania odliczenia. Prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego – zgodnie z art. 86 ust. 10 ustawy o podatku od towarów i usług – powstaje w rozliczeniu za okres, w którym w odniesieniu do nabytych lub importowanych przez podatnika towarów i usług powstał. obowiązek podatkowy. Przepis ten stosuje się także odpowiednio do całości lub części zapłaty uiszczanej przed dokonaniem dostawy lub wykonaniem usługi (ust. 10c ww. art. 86 ustawy o podatku od towarów i usług).")

58

Poza tym, zgodnie z ust. 10b pkt 1 i 2 ww. art

Poza tym, zgodnie z ust. 10b pkt 1 i 2 ww. art. 86 ustawy o podatku od towarów i usług, prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego w przypadkach, o których mowa w: 1) ust. 2 pkt 1 oraz pkt 2 lit. a – powstaje nie wcześniej niż w rozliczeniu za okres, w którym podatnik otrzymał fakturę lub dokument celny; 2) ust. 2 pkt 4 lit. c – powstaje zgodnie z ust. 10, pod warunkiem że podatnik: a) otrzyma fakturę dokumentującą dostawę towarów, stanowiącą u niego wewnątrzwspólnotowe nabycie towarów, w terminie trzech miesięcy od upływu miesiąca, w którym w odniesieniu do nabytych towarów powstał obowiązek podatkowy, b) uwzględni kwotę podatku należnego z tytułu wewnątrzwspólnotowego nabycia towarów w deklaracji podatkowej, w której jest on obowiązany rozliczyć ten podatek. Jeżeli podatnik nie dokonał obniżenia kwoty podatku należnego o kwotę podatku naliczonego w określonym terminie (m.in. ww.) może dokonać takiego obniżenia w deklaracji podatkowej za jeden z dwóch następnych okresów rozliczeniowych (art. 86 ust. 11 ustawy o podatku od towarów i usług) lub jeśli te terminy minęły – obniżenia może dokonać poprzez dokonanie korekty deklaracji podatkowej za okres, w którym powstało prawo do obniżenia kwoty podatku należnego, nie później jednak niż w ciągu 5 lat, licząc od początku roku, w którym powstało prawo do takiego obniżenia (art. 86 ust. 13 ustawy o podatku od towarów i usług).

ust. 2 pkt 1 oraz pkt 2 lit. a – powstaje nie wcześniej niż w rozliczeniu za okres, w którym podatnik otrzymał fakturę lub dokument celny; 2) ust. 2 pkt 4 lit. c – powstaje zgodnie z ust. 10, pod warunkiem że podatnik: a) otrzyma fakturę dokumentującą dostawę towarów, stanowiącą u niego. wewnątrzwspólnotowe nabycie towarów, w terminie trzech miesięcy od upływu. miesiąca, w którym w odniesieniu do nabytych towarów powstał obowiązek. podatkowy, b) uwzględni kwotę podatku należnego z tytułu wewnątrzwspólnotowego nabycia towarów w deklaracji podatkowej, w której jest on obowiązany rozliczyć ten podatek. Jeżeli podatnik nie dokonał obniżenia kwoty podatku należnego o kwotę podatku naliczonego w określonym terminie (m.in. ww.) może dokonać takiego obniżenia w deklaracji podatkowej za jeden z dwóch następnych okresów rozliczeniowych (art. 86 ust. 11 ustawy o podatku od towarów i usług) lub jeśli te terminy minęły – obniżenia może dokonać poprzez dokonanie korekty deklaracji podatkowej za okres, w którym powstało prawo do obniżenia kwoty podatku należnego, nie później jednak niż w ciągu 5 lat, licząc od początku roku, w którym. powstało prawo do takiego obniżenia (art. 86 ust. 13 ustawy o podatku od towarów i usług).")

59

Ewidencja sprzedaży z kas fiskalnych

Czy w sytuacji, gdy podatnik rejestruje w jednej pozycji w ewidencji VAT utarg z kas fiskalnych z całego tygodnia (w rozbiciu na stawki VAT), to czy taki sposób agregacji danych jest akceptowalny z punktu widzenia logiki pliku kontrolnego dla ewidencji VAT? (przykładowo, dla takich pozycji nie będzie możliwe wskazanie konkretnego nabywcy towarów bądź usług) W przypadku rejestrowania w ewidencji VAT sprzedaży z kas fiskalnych nie jest możliwe wskazanie danych konkretnych nabywców. Wskazany sposób agregacji danych jest akceptowalny z punktu widzenia logiki pliku kontrolnego dla ewidencji VAT.

, to czy taki sposób agregacji danych jest akceptowalny z punktu widzenia logiki pliku kontrolnego dla ewidencji VAT (przykładowo, dla takich pozycji nie będzie możliwe wskazanie konkretnego nabywcy towarów bądź usług) W przypadku rejestrowania w ewidencji VAT sprzedaży z kas fiskalnych nie jest możliwe wskazanie danych konkretnych nabywców. Wskazany sposób agregacji danych jest akceptowalny z punktu widzenia logiki pliku kontrolnego dla ewidencji VAT.")

60

Pytania dotyczące struktury dla faktur

Faktury zakupu Czy plik „Faktury VAT” dotyczy wyłącznie sprzedażowych faktur VAT? Czy należy przyjąć, że w omawianym pliku nie będą raportowane następujące rodzaje dokumentów: i) faktury zakupowe; ii) paragony fiskalne; iii) dokumenty księgowe sporządzane w celu zaksięgowania kwot podatku należnego VAT w sytuacjach określonych w art. 7 ust. 2 oraz w art. 8 ust. 2 ustawy o podatku od towarów i usług (odpowiedniki tzw. faktur wewnętrznych)? Opiniowana struktura dla faktur obejmowała zarówno faktury sprzedaży, jak i zakupu. W wyniku konsultacji struktura została zmodyfikowana w celu uwzględnienia również faktur korygujących i zaliczkowych. Struktura dla faktur nie obejmuje paragonów i dokumentów księgowych sporządzanych w celu zaksięgowania kwot podatku należnego. Dla tych dowodów zostaną opracowane odrębne struktury. Dla celów podatku VAT obowiązek wystawiania faktur, co do zasady, występuje na rzecz innego podatnika podatku od towarów i usług, podatku od wartości dodanej lub podatku o podobnym charakterze lub na rzecz osoby prawnej niebędącej podatnikiem. W przypadku sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych, podatnicy co do zasady mają obowiązek prowadzenia ewidencji obrotu i kwot podatku należnego przy zastosowaniu kas rejestrujących oraz wydawania paragonu fiskalnego nabywcy (faktury są wystawiane na żądanie tych osób).

faktury zakupowe; ii) paragony fiskalne; iii) dokumenty księgowe sporządzane w celu zaksięgowania kwot podatku należnego VAT w sytuacjach określonych w art. 7 ust. 2 oraz w art. 8 ust. 2 ustawy o podatku od towarów i usług (odpowiedniki tzw. faktur wewnętrznych) Opiniowana struktura dla faktur obejmowała zarówno faktury sprzedaży, jak i zakupu. W wyniku konsultacji struktura została zmodyfikowana w celu uwzględnienia również faktur korygujących i zaliczkowych. Struktura dla faktur nie obejmuje paragonów i dokumentów księgowych sporządzanych w celu zaksięgowania kwot podatku należnego. Dla tych dowodów zostaną opracowane odrębne struktury. Dla celów podatku VAT obowiązek wystawiania faktur, co do zasady, występuje na rzecz innego podatnika podatku od towarów i usług, podatku od wartości dodanej lub podatku o podobnym charakterze lub na rzecz osoby prawnej niebędącej podatnikiem. W przypadku sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych, podatnicy co do zasady mają obowiązek prowadzenia ewidencji obrotu i kwot podatku należnego przy zastosowaniu kas rejestrujących oraz wydawania paragonu. fiskalnego nabywcy (faktury są wystawiane na żądanie tych osób).")

61

Pytania dotyczące struktury dla faktur

Usługi zwolnione Czy w odniesieniu do przedsiębiorców prowadzących działalność ubezpieczeniowa intencją Ministerstwa jest także raportowanie w ramach tych danych polis, które co do zasady są traktowane na równi z fakturami? Analogiczne pytanie pragniemy zadać w odniesieniu do pliku „Ewidencja zakupu i sprzedaży”. Zgodnie z § 3 pkt 2 ww. rozporządzenia w sprawie wystawiania faktur, faktura dokumentująca świadczenie usług zwolnionych od podatku na podstawie art. 43 ust. 1 pkt 7, ustawy o podatku od towarów i usług (z tytułu wykonania usług pośrednictwa finansowego zwolnionych od podatku) powinna zawierać: a) dane, o których mowa w pkt 1 lit. a i b, b) imiona i nazwiska lub nazwy podatnika i nabywcy towarów i usług, c) nazwę usługi, d) kwotę, której dotyczy dokument. Na podstawie tego przepisu za fakturę będą uznawane dokumenty wskazane w § 3 pkt 2 ww. rozporządzenia.

powinna zawierać: a) dane, o których mowa w pkt 1 lit. a i b, b) imiona i nazwiska lub nazwy podatnika i nabywcy towarów i usług, c) nazwę usługi, d) kwotę, której dotyczy dokument. Na podstawie tego przepisu za fakturę będą uznawane dokumenty wskazane w § 3 pkt 2 ww. rozporządzenia.")

62

JPK w kilku plikach Z odpowiedzi na najczęściej zadawane pytania udzielonych przez Ministerstwo Finansów wynika, że JPK będzie można przedstawić w formie kilku plików. Proszę o doprecyzowanie tej informacji o odpowiedzi na poniższe pytania: • Czy będzie można przygotować osobny plik dla każdej struktury ze względu na np. fakt ekstraktowania danych z różnych systemów? Czyli, jeśli przedsiębiorstwo prowadzi tzw. pełną księgowość, przedstawi JPK w formie 5 plików (księgi rachunkowe, wyciąg bankowy, ewidencja zakupu i sprzedaży VAT, magazyn, faktury VAT)? • Jeśli powyższe jest prawdziwe, to czy możliwym będzie rozdzielenie każdego z powyższych plików na okresy miesięczne łącznie sumujące się do okresu, za który żądane będzie przedstawienie JPK? Przykładowo, władze podatkowe żądają JPK za okres wrzesień – grudzień, to czy możliwym będzie przedstawienie JPK w formie 3 plików dla każdej ze struktur? Podejście takie, z uwagi na złożoność procesów księgowych w niektórych przedsiębiorstwach oraz wolumen danych znacznie ułatwiłoby pracę nad przygotowaniem JPK, ponieważ mógłby on być wewnętrznie na potrzeby przedsiębiorstwa generowany co miesiąc. Można będzie przygotować osobny plik dla każdej struktury z powodu ekstraktowania danych z różnych systemów. Możliwym będzie przedstawienie JPK w formie 3 plików dla każdej ze struktur

• Jeśli powyższe jest prawdziwe, to czy możliwym będzie rozdzielenie każdego. z powyższych plików na okresy miesięczne łącznie sumujące się do okresu, za który. żądane będzie przedstawienie JPK Przykładowo, władze podatkowe żądają JPK za okres. wrzesień – grudzień, to czy możliwym będzie przedstawienie JPK w formie 3 plików dla. każdej ze struktur Podejście takie, z uwagi na złożoność procesów księgowych. w niektórych przedsiębiorstwach oraz wolumen danych znacznie ułatwiłoby pracę nad. przygotowaniem JPK, ponieważ mógłby on być wewnętrznie na potrzeby. przedsiębiorstwa generowany co miesiąc. Można będzie przygotować osobny plik dla każdej struktury z powodu ekstraktowania danych z różnych systemów. Możliwym będzie przedstawienie JPK w formie 3 plików dla każdej ze struktur.")

63

Struktura ewidencja zakupu i sprzedaży VAT – uzgodnienie do VAT-7 Z Państwa wyjaśnień wynika, że struktura Ewidencja zakupu i sprzedaży VAT ma się uzgadniać do deklaracji VAT-7. Rozumiem zatem, że w strukturze tej należy wykazywać jedynie dokumenty, które zostały uwzględnione w deklaracjach VAT-7 za okresy, którego dotyczy JPK, niezależnie od daty ich zaksięgowania. Przykładowo – faktura zakupowa zaksięgowana w lipcu ale w deklaracji VAT-7 ujęta w sierpniu zostanie pokazana w JPK za okres sierpniowy. W takim przypadku – jak rozumiem – wystąpić może następująca hipotetyczna sytuacja: • Władze podatkowe żądają JPK dotyczącego okresu sierpniowego • Faktura zakupowa zaksięgowana w lipcu ale ujęta do VAT-7 w sierpniu • W JPK w strukturze ewidencja zakupu i sprzedaży VAT – pokazana • W JPK w strukturze księgi rachunkowe – nie pokazana, bo zaksięgowana wcześniej Proszę o potwierdzenie powyższego rozumowania. Sposób rozumowania jest prawidłowy. W praktyce jednak organy podatkowe w takiej sytuacji będą pobierały księgi rachunkowe i faktury za okresy obejmujące kompletne rozliczenie VAT, tj. obejmujące miesiąc poprzedni i następujący po właściwym miesiącu rozliczeniu VAT.

64

Struktura faktury VAT – kwalifikacja faktur do JPK

Jak rozumiem, struktura faktur VAT nie musi się uzgadniać do VAT-7, ponieważ wykazane w niej będą również inne faktury np. faktury zakupowe, z których podatnik nie miał prawa do odliczenia ale faktura taka została zaksięgowana. Proszę o potwierdzenie. Proszę również o potwierdzenie, w jaki sposób klasyfikować faktury do okresu, za który będzie zażądane przedstawienie JPK. Czy ma być do: data wpływu faktury, data zaksięgowania danej faktury? Nie będzie to – jak rozumiem – data, gdy faktura została ujęta do deklaracji VAT-7? Struktura faktur VAT nie musi się uzgadniać do VAT-7. Kryteria dotyczące faktur będą głównie zależały od rodzaju i zakresu ksiąg, do rozliczenia których będą służyły i każdorazowo będą wskazywane przez organ podatkowy.

65

Mam kilka pytań odnośnie faktur korygujących, które muszą być opisane kilkoma specjalnie

do nich dedykowanymi polami: • Praktyka biznesowa pokazuje, że informacja o przyczynie korekty nie zawsze jest zawarta na fakturze, szczególnie gdy kontrahentem są przedsiębiorstwa spoza Polski (założyć można, że nie w każdym państwie istnieje wymóg, by taką informację podawać na fakturze), a występują faktury korygujące dotyczące transakcji np. wewnątrzwspólnotowego nabycia towarów. W jaki sposób uzupełnić wtedy takie pole? Gdy wolumen jest duży a księgowanie zautomatyzowane uzupełnianie takiej informacji manualnie byłoby bardzo czasochłonne. • Obowiązkowym polem do uzupełnienia, w przypadku raportowania faktury korygującej, jest numeru faktury korygowanej (pierwotnej). Co w przypadku, gdy faktura koryguje zbiorczo wiele faktur? Co więcej, zdarza się, że kontrahenci (głównie zagraniczni) nie wpisują numeru faktury korygowanej. Powstaje tutaj także pytanie o okres, do którego należy odnieść tę fakturę (pole obowiązkowe). W nawiązaniu do powyższych nasuwa się pytanie bardziej ogólne, jak raportować faktury zakupowe, na których nie są wyszczególnione informacje wymagane w JPK? Przykładowo: faktura dokumentująca zakupy zwolnione z VAT, na której nie jest podana podstawa prawna do zwolnienia a w JPK jest pole, które należy o taką informację uzupełnić. Brak wymaganych przepisami informacji w strukturze JPK nie będzie czynił pliku niezgodnym ze stanem faktycznym. Jeśli będzie to konieczne dla realizacji celu kontroli, informacje te będą ustalane i weryfikowane poza strukturą JPK.

, a występują faktury korygujące dotyczące transakcji np. wewnątrzwspólnotowego nabycia towarów. W jaki sposób uzupełnić wtedy takie pole Gdy wolumen jest duży a księgowanie zautomatyzowane uzupełnianie takiej informacji. manualnie byłoby bardzo czasochłonne. • Obowiązkowym polem do uzupełnienia, w przypadku raportowania faktury korygującej, jest numeru faktury korygowanej (pierwotnej). Co w przypadku, gdy faktura koryguje. zbiorczo wiele faktur Co więcej, zdarza się, że kontrahenci (głównie zagraniczni) nie. wpisują numeru faktury korygowanej. Powstaje tutaj także pytanie o okres, do którego. należy odnieść tę fakturę (pole obowiązkowe). W nawiązaniu do powyższych nasuwa się pytanie bardziej ogólne, jak raportować faktury. zakupowe, na których nie są wyszczególnione informacje wymagane w JPK Przykładowo: faktura dokumentująca zakupy zwolnione z VAT, na której nie jest podana podstawa prawna. do zwolnienia a w JPK jest pole, które należy o taką informację uzupełnić. Brak wymaganych przepisami informacji w strukturze JPK nie będzie czynił pliku niezgodnym. ze stanem faktycznym. Jeśli będzie to konieczne dla realizacji celu kontroli, informacje te. będą ustalane i weryfikowane poza strukturą JPK.")

66

W strukturze faktury VAT, w sekcji wierszowej, wskazywać należy nazwę towaru/usługi,miarę, ilość. Pola te są obowiązkowe. Co w przypadku gdy na fakturze pokazywane są jedynie nazwy handlowe? Czy prawidłowym będzie ich wpisanie w takiej formie? Wątpliwość analogiczna jak w poprzednich punktach: co w przypadku gdy na fakturze nie ma tak szczegółowych informacji? Co więcej, dla potrzeb księgowych a z takich systemów ekstraktowane będą do tej struktury dane informacje o np. wadze produktu nie są niezbędne. Nazwa towaru może być podana w dowolnej formie, również jako nazwa handlowa. Faktury powinny pochodzić z systemów wykorzystywanych do ich wytworzenia z wszystkimi wymaganymi informacjami.

67

Struktura faktury VAT - faktury korygujące: przyczyna, odniesienie do faktury korygowanej

Z wyjaśnień Państwa wynika, że sekcja „faktury VAT” obejmować ma zarówno faktury sprzedażowe, jak i zakupowe (w tym korygujące i zaliczkowe zakupowe i sprzedażowe). Rozumiem, że w takim przypadku przedsiębiorstwo, które składać będzie JPK raz będzie wypełniało „swoje” dane w polach dotyczących nabywcy (faktury zakupowe) a raz w polach dotyczących „sprzedawcy” (faktury sprzedażowe)? Tak.

. Rozumiem, że w takim przypadku przedsiębiorstwo, które składać będzie JPK raz będzie. wypełniało „swoje dane w polach dotyczących nabywcy (faktury zakupowe) a raz w polach. dotyczących „sprzedawcy (faktury sprzedażowe) Tak.")

68

Struktura pliku ksiąg rachunkowych

Minister Finansów odniósł się do problematyki struktury pliku dla ksiąg rachunkowych. Pierwszym omówionym zagadnieniem było księgowanie dokumentów zbiorczych w dzienniku – księdze głównej. Zgodnie z art. 2 ust. 3 ustawy z dnia 29 września r. o rachunkowości (Dz. U. 1994, Nr 121, poz. 591 ze zm.; dalej ustawa o rachunkowości) podatnicy sporządzający sprawozdanie finansowe zgodnie z Międzynarodowymi Standardami Rachunkowości, Międzynarodowymi Standardami Sprawozdawczości Finansowej oraz związanymi z nimi interpretacjami ogłoszonymi w formie rozporządzeń Komisji Europejskiej, zwanymi dalej MSR, stosują przepisy ustawy o rachunkowości oraz przepisy wykonawcze wydane na jej podstawie, w zakresie nieuregulowanym przez MSR. Podatnicy stosują przepisy ustawy o rachunkowości dotyczące prowadzenia ksiąg rachunkowych, inwentaryzacji oraz ochrony danych, bowiem te zagadnienia nie są uregulowane w MSR.

podatnicy sporządzający sprawozdanie finansowe zgodnie z Międzynarodowymi Standardami Rachunkowości, Międzynarodowymi Standardami Sprawozdawczości Finansowej oraz związanymi z nimi interpretacjami ogłoszonymi w formie rozporządzeń Komisji Europejskiej, zwanymi dalej MSR, stosują przepisy ustawy o rachunkowości oraz przepisy wykonawcze wydane na jej podstawie, w zakresie nieuregulowanym przez MSR. Podatnicy stosują przepisy ustawy o rachunkowości dotyczące prowadzenia ksiąg rachunkowych, inwentaryzacji oraz ochrony danych, bowiem te zagadnienia nie są uregulowane w MSR.")

69

Struktura pliku ksiąg rachunkowych

Co do zasady w raportach JPK dla potrzeb kontroli konieczne będą zarówno informacje pochodzące z kont księgi głównej, jak i kont ksiąg pomocniczych. Natomiast jeżeli dane przedsiębiorstwo księguje w księdze głównej część operacji na podstawie dokumentów zbiorczych lub na podstawie eksportu z dedykowanych modułów (np. księgowanie płac, księgowanie amortyzacji), to wykazaniu w dzienniku będzie podlegało właśnie to księgowanie danych zagregowanych i nie będzie wymagane dostarczenie danych w podziale na przykład na każdego pracownika, jeśli chodzi o płace lub na każdy środek trwały, jeśli chodzi o amortyzację. W przypadku, gdy na poziomie księgi głównej wykonane będą księgowania detaliczne, to dane te będą mogły być zaraportowane, jednak w przypadku księgowania dokumentu zbiorczego nie będzie konieczności rozbijania zaksięgowanej kwoty na poszczególne elementy analityczne, których w księdze głównej nie ma.

, to wykazaniu w dzienniku będzie podlegało właśnie to księgowanie danych zagregowanych i nie będzie wymagane dostarczenie danych w podziale na przykład na każdego pracownika, jeśli chodzi o płace lub na każdy środek trwały, jeśli chodzi o amortyzację. W przypadku, gdy na poziomie księgi głównej wykonane będą księgowania detaliczne, to dane te będą mogły być zaraportowane, jednak w przypadku księgowania dokumentu zbiorczego nie będzie konieczności rozbijania zaksięgowanej kwoty na poszczególne elementy analityczne, których w księdze głównej nie ma.")

70

dzielenie ksiąg rachunkowych na okresy krótsze niż miesiąc

Zgodnie z art. 18 ust. 1 ustawy o rachunkowości jednostki mają obowiązek sporządzać zestawienie obrotów i sald kont księgi głównej na koniec każdego okresu sprawozdawczego, jednak nie rzadziej niż na koniec miesiąca. W tym zestawieniu znajdą się również obroty narastająco od początku roku obrotowego. Dzielenie ksiąg na okresy krótsze niż miesiąc powinno być poprzedzone analizą niezbędności takiego rozwiązania. Organy podatkowe nie będą żądać uzyskania takich zbiorów, jeśli nie będzie przewidywała tego standardowa funkcjonalność systemu księgowego wykorzystywanego przez podatnika.

72

Jak będzie wyglądała procedura e-kontroli?

Prawo do dokonywania e-kontroli przysługuje urzędom skarbowym na mocy art. 286 § 1 pkt 4 Ordynacji podatkowej: Art § 1. Kontrolujący, w zakresie wynikającym z upoważnienia, są w szczególności uprawnieni do: (…) 4) żądania udostępniania akt, ksiąg i wszelkiego rodzaju dokumentów związanych z przedmiotem kontroli oraz do sporządzania z nich odpisów, kopii, wyciągów, notatek, wydruków i udokumentowanego pobierania danych w formie elektronicznej;

4) żądania udostępniania akt, ksiąg i wszelkiego rodzaju dokumentów związanych z przedmiotem kontroli oraz do sporządzania z nich odpisów, kopii, wyciągów, notatek, wydruków i udokumentowanego pobierania danych w formie elektronicznej;")

73

Jak będzie wyglądała procedura e-kontroli?

I etap -Urząd skarbowy występuje do podatnika z żądaniem przesłania ksiąg podatkowych i dowodów księgowych za dany okres II etap- Podatnik generuje z systemu dane, o które wystąpił urząd. III etap- Zebrane dane firma przekazuje do urzędu za pomocą środków komunikacji elektronicznej lub informatycznych nośników danych. IV etap-Następuje weryfikacja danych przez urząd, ich zapis na serwerze MF oraz zwrotna informacja o technicznej poprawności przesłanych danych, lub występujących nieprawidłowościach.

74

Jak będzie wyglądała procedura e-kontroli?

Narzędzie to powinno umożliwiać wykonywanie automatycznych testów merytorycznych ukierunkowanych na badanie prawidłowości rozliczeń podatkowych w zasadzie w trzech obszarach: prawidłowości sprawozdania finansowego (lub/i deklaracji podatkowej), prawidłowości formalnej ksiąg i ewidencji, pozostałych testów (dotyczących przychodów, kosztów, marży wg dostawców, odbiorców, towarów, obrotu bezgotówkowego, paragonów kas fiskalnych itp.).

, prawidłowości formalnej ksiąg i ewidencji, pozostałych testów (dotyczących przychodów, kosztów, marży wg dostawców, odbiorców, towarów, obrotu bezgotówkowego, paragonów kas fiskalnych itp.).")

75

Ryzyka związane z JPK Automatyczna weryfikacja przedstawionych danych umożliwiająca sprawną i skuteczną identyfikację potencjalnych nieprawidłowości w działalności jednostki Łatwiejsza dla organów analiza informacji podatnika i jego kontrahentów w toku tzw. „kontroli krzyżowych” (weryfikacja zgodności danych podatnika dokonującego odliczenia VAT i wystawcy faktury VAT) Sprawne ustalanie nieprawidłowości, które nie byłoby możliwe metodami tradycyjnymi w ograniczonym czasie kontroli – zwiększone ryzyko sankcji Udostępnienie dużej ilości danych dot. transakcji z kontrahentami (dane dot. warunków rynkowych, marży) – ryzyko naruszenia ochrony konkurencji Dostęp do danych przez osoby nieuprawnione / brak możliwości filtrowania informacji w ramach JPK

Sprawne ustalanie nieprawidłowości, które nie byłoby możliwe metodami tradycyjnymi w ograniczonym czasie kontroli – zwiększone ryzyko sankcji. Udostępnienie dużej ilości danych dot. transakcji z kontrahentami (dane dot. warunków rynkowych, marży) – ryzyko naruszenia ochrony konkurencji. Dostęp do danych przez osoby nieuprawnione / brak możliwości filtrowania informacji w ramach JPK.")

76

Zauważone problemy związane z trybem wysyłania pliku

Zarówno przy przesyłaniu przez WWW, jak i na nośniku plik musi być wydany na zewnątrz (zapisany na dysku lub tp.) przez program księgowy lub inny odpowiedni. Oznacza to, że dane są chronione słabiej niż gdy znajdują się „wewnątrz” systemu księgowego, gdzie działają co najmniej zabezpieczenia wymagane przepisami lub wyższe (zabezpieczenie przed modyfikacjami i niepowołanym dostępem). MF nie przewiduje interface’u pozwalającego wysłać dane bezpośrednio z aplikacji. Takie wysyłanie uprościłoby znacznie pracę księgowych i zwiększyłoby stopień pewności co do integralności danych i ich zabezpieczenia.

przez program księgowy lub inny odpowiedni. Oznacza to, że dane są chronione słabiej niż gdy znajdują się „wewnątrz systemu księgowego, gdzie działają co najmniej zabezpieczenia wymagane przepisami lub wyższe (zabezpieczenie przed modyfikacjami i niepowołanym dostępem). MF nie przewiduje interface’u pozwalającego wysłać dane bezpośrednio z aplikacji. Takie wysyłanie uprościłoby znacznie pracę księgowych i zwiększyłoby stopień pewności co do integralności danych i ich zabezpieczenia.")

77

Zauważone problemy związane z trybem wysyłania pliku