Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

BUDŻET ZADANIOWY Piotr Sokół

2

budżet zadaniowy Autor Definicja S. Owsiak

Plan finansowy podmiotu publicznego [….]. w którym niezależnie od obowiązującej klasyfikacji dochodów i wydatków budżetowych, zapisane są konkretne zadania charakteryzujące się niejednorodnością. Zadanie ma określony (ilościowo i jakościowo) cel, koszt, wskaźnik efektywności, wskazana jest także osoba odpowiedzialna za jego realizację. M. Postuła, P. Perczyński Metoda zarządzania środkami publicznymi ujmowana jako skonsolidowany plan wydatków jednostek sektora finansów publicznych – sporządzany w horyzoncie dłuższym niż rok, w układzie funkcji państwa, zadań i podzadań budżetowych wraz z miernikami określającymi stopień realizacji celu.

cel, koszt, wskaźnik efektywności, wskazana jest także osoba odpowiedzialna za jego realizację. M. Postuła, P. Perczyński. Metoda zarządzania środkami publicznymi ujmowana jako skonsolidowany plan wydatków jednostek sektora finansów publicznych – sporządzany w horyzoncie dłuższym niż rok, w układzie funkcji państwa, zadań i podzadań budżetowych wraz z miernikami określającymi stopień realizacji celu.")

3

Czym jest budżet zadaniowy?

Budżet zadaniowy stanowi jeden z terminów, jakim określa się nowy model budżetowania zorientowany na rezultaty osiągane w związku z ponoszonymi wydatkami publicznymi. W polskich regulacjach prawa finansowego nie ustanowiono legalnej definicji budżetu zadaniowego. Przepisy ustawy o finansach publicznych wprowadziły natomiast definicję tzw. układu zadaniowego budżetu państwa.

4

Ustawa z 27 sierpnia 2009 roku o finansach publicznych Art

Ustawa z 27 sierpnia 2009 roku o finansach publicznych Art.2 3) Układ zadaniowy – zestawienie odpowiednio wydatków budżetu państwa lub kosztów jednostki sektora finansów publicznych sporządzone według funkcji państwa oznaczających poszczególne obszary działań państwa oraz: a) zadań budżetowych, grupujących wydatki według celów, b) podzadań budżetowych, grupujących działania, których realizacja wpływa na osiągnięcie celów określonych na szczeblu zadania – wraz z opisem celów tych zadań i podzadań, a także z bazowymi i docelowymi miernikami stopnia realizacji celów działalności państwa, oznaczającymi ilościowe, wartościowe lub opisowe określenie bazowego i docelowego poziomu efektów z poniesionych nakładów Art.23. Agencje wykonawcze, instytucje gospodarki budżetowej, dysponenci państwowych funduszy celowych oraz państwowe osoby prawne, o których mowa w art. 9 pkt 14, sporządzają plany finansowe w układzie zadaniowym na rok budżetowy i dwa kolejne lata.

Układ zadaniowy – zestawienie odpowiednio wydatków budżetu państwa lub kosztów jednostki sektora finansów publicznych sporządzone według funkcji państwa oznaczających poszczególne obszary działań państwa oraz: a) zadań budżetowych, grupujących wydatki według celów, b) podzadań budżetowych, grupujących działania, których realizacja wpływa na osiągnięcie celów określonych na szczeblu zadania – wraz z opisem celów tych zadań i podzadań, a także z bazowymi i docelowymi miernikami stopnia realizacji celów działalności państwa, oznaczającymi ilościowe, wartościowe lub opisowe określenie bazowego i docelowego poziomu efektów z poniesionych nakładów Art.23. Agencje wykonawcze, instytucje gospodarki budżetowej, dysponenci państwowych funduszy celowych oraz państwowe osoby prawne, o których mowa w art. 9 pkt 14, sporządzają plany finansowe w układzie zadaniowym na rok budżetowy i dwa kolejne lata.")

5

Budżet zadaniowy jest skonsolidowanym planem wydatków, o którym mowa w art pkt 11 ustawy o finansach publicznych Art. 142 pkt 11 - skonsolidowany plan wydatków na rok budżetowy i dwa kolejne lata państwowych jednostek budżetowych, państwowych funduszy celowych, agencji wykonawczych, instytucji gospodarki budżetowej oraz państwowych osób prawnych, o których mowa w art. 9 pkt 14, sporządzany w układzie zadaniowym .

6

Istota budżetu zadaniowego

Autor Definicja T. Lubińska, A. Lozano-Platonoff, T. Strąk Istotą budżetu zadaniowego jest wprowadzenie zarządzania wydatkami publicznymi poprzez cele odpowiednio skonkretyzowane i zhierarchizowane na rzecz osiągania określonych efektów, mierzonych za pomocą ustalonego systemu mierników. A. Wernik Istota budżetu zadaniowego polega na precyzyjnym określeniu zadań, które mają być finansowane ze środków budżetowych oraz stosowaniu odpowiednich mierników, które umożliwiałyby ocenę B. Pietrzak, Z. Polański, B. Woźniak Istotą budżetu zadaniowego jest zarządzanie środkami publicznymi przez cele. Cele te są skonkretyzowane i ich realizacja następuje według określonej hierarchii. Na każdym etapie realizacji zadań w ramach określonego celu za pomocą odpowiednich mierników mierzy się ich efektywność. Budżet zadaniowy pozwala ustalić, które zadania są dla danego celu najważniejsze i zmierzyć jak zostały ustalone.

7

Budżet zadaniowy odpowiada na pytania:

• Jakie zadania są wykonywane przez ministerstwa i urzędy (są zaplanowane do wykonania)? • Jakie wydatki są przeznaczane na poszczególne zadania? • Jakie cele mają być osiągnięte poprzez realizację poszczególnych zadań i jak je zmierzyć? • Jakie efekty (wyniki, rezultaty) mają przynieść założone cele? (jakie wartości docelowe powinny osiągnąć zakładane mierniki)? • W jakim stopniu udało się zrealizować postawione cele?

• Jakie wydatki są przeznaczane na poszczególne zadania • Jakie cele mają być osiągnięte poprzez realizację poszczególnych zadań i jak je zmierzyć • Jakie efekty (wyniki, rezultaty) mają przynieść założone cele (jakie wartości docelowe powinny osiągnąć zakładane mierniki) • W jakim stopniu udało się zrealizować postawione cele")

8

Cele wprowadzenia budżetowania zadaniowego:

• Osiągnięcie większej przejrzystości finansów publicznych oraz dostarczenie obywatelom bardziej czytelnej informacji o podejmowanych działaniach i ich kosztach • Osiągnięcie większej skuteczności realizacji zadań publicznych • Zwiększenie efektywności wydatkowania środków publicznych

9

Budżet zadaniowy jako narzędzie polityki

Budżet zadaniowy (podsektora rządowego) Narzędzie zarządzania zadaniami publicznymi Czytelna informacja dla polityków i obywateli Minister finansów ministrowie, wojewodowie i kierownicy urzędów centralnych Sejm Senat Prezydent RP obywatele Minister finansów ministrowie, wojewodowie i kierownicy urzędów centralnych

Narzędzie zarządzania zadaniami publicznymi. Czytelna informacja dla polityków i obywateli. Minister finansów. ministrowie, wojewodowie i. kierownicy urzędów. centralnych. Sejm. Senat. Prezydent RP. obywatele. Minister finansów. ministrowie, wojewodowie. i kierownicy urzędów. centralnych.")

10

Kogo obejmuje budżet zadaniowy?

Obecnie budżetem zadaniowym objęty jest cały sektor finansów publicznych, z wyłączeniem jednostek samorządu terytorialnego oraz Narodowego Funduszu Zdrowia. Do planowania w układzie zadaniowym zobowiązano: państwowe jednostki budżetowe, agencje wykonawcze, instytucje gospodarki budżetowej, dysponentów państwowych funduszy celowych oraz państwowe osoby prawne utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych (z wyłączeniem przedsiębiorstw, jednostek badawczo-rozwojowych, banków i spółek prawa handlowego). Wynika to z art. 142 pkt 118, w którym wskazuje się: do projektu ustawy budżetowej dołącza się uzasadnienie zawierające skonsolidowany plan wydatków na rok budżetowy i dwa kolejne lata państwowych jednostek budżetowych, państwowych funduszy celowych, agencji wykonawczych, instytucji gospodarki budżetowej oraz państwowych osób prawnych, o których mowa w art. 9 pkt 14, sporządzany w układzie zadaniowym.

. Wynika to z art. 142 pkt 118, w którym wskazuje się: do projektu ustawy budżetowej dołącza się uzasadnienie zawierające skonsolidowany plan wydatków na rok budżetowy i dwa kolejne lata państwowych jednostek budżetowych, państwowych funduszy celowych, agencji wykonawczych, instytucji gospodarki budżetowej oraz państwowych osób prawnych, o których mowa w art. 9 pkt 14, sporządzany w układzie zadaniowym.")

11

W zależności od stopnia użyteczności informacji o efektach osiąganych w następstwie ponoszonych wydatków publicznych, można wyróżnić trzy kategorie budżetu zadaniowego: prezentacyjny budżet zadaniowy (informacje o efektach osiąganych w związku z poniesionymi nakładami służą jedynie przedstawieniu w dokumentach budżetowych zrealizowanych wydatków od strony uzyskanych rezultatów i nie mają wpływu na przydział środków budżetowych na rok następny), budżet zadaniowy informujący o efektach (alokacja środków wiąże się z zakładanymi rezultatami czy też efektami osiągniętymi w przeszłości jedynie w sposób pośredni. Informacje o efektywności nakładów nie stanowią podstawy do określenia poziomu przydzielanych środków, ale są jednym z czynników wpływających na kształt polityki budżetowej), budżet zadaniowy całkowicie opierający się na efektach (w modelu tym alokacja środków finansowych następuje na podstawie uzyskanych efektów działań. Stawia to wysokie wymogi w zakresie mierzenia rezultatów wykonania zadań. W praktyce ta forma budżetowania zadaniowego jest wykorzystywana jedynie w określonych sektorach gospodarki).

, budżet zadaniowy informujący o efektach (alokacja środków wiąże się z zakładanymi rezultatami czy też efektami osiągniętymi w przeszłości jedynie w sposób pośredni. Informacje o efektywności nakładów nie stanowią podstawy do określenia poziomu przydzielanych środków, ale są jednym z czynników wpływających na kształt polityki budżetowej), budżet zadaniowy całkowicie opierający się na efektach (w modelu tym alokacja środków finansowych następuje na podstawie uzyskanych efektów działań. Stawia to wysokie wymogi w zakresie mierzenia rezultatów wykonania zadań. W praktyce ta forma budżetowania zadaniowego jest wykorzystywana jedynie w określonych sektorach gospodarki).")

12

Zasady, na których opiera się koncepcja budżetu zadaniowego

przejrzystości (transparency) programowania wieloletniego (multiyear planning) skuteczności (effectiveness) i efektywności (efficiency) konsolidacji (public expenditure consolidation)

programowania wieloletniego (multiyear planning) skuteczności (effectiveness) i efektywności (efficiency) konsolidacji (public expenditure consolidation)")

13

Jakie zadania są wykonywane oraz zaplanowane ?

Budżet zadaniowy Jakie wydatki są przeznaczone na poszczególne zadania w danym roku budżetowym ? Jakie zadania są wykonywane oraz zaplanowane ? W jakim stopniu udało się doprowadzić do osiągnięcia założonych celów ? Jakie cele mają być osiągnięte w wyniku realizacji zadań ?

14

Filary budżetu zadaniowego

Zadania Cele Mierniki Tworzą one drugi szczebel klasyfikacji zadaniowej i grupują wydatki według celów Są określane dla każdego zadania, podzadania i działania, osiągane w wyniku ich realizacji Przy pomocy mierników produktu, rezultatu i oddziaływania ocenia się stopień realizacji celów Przypisuje się do nich środki finansowe przeznaczone na realizację celów funkcji państwa, w ramach której zostały zdefiniowane zadania Są formułowane tak, aby odnosiły się do efektów działań, a nie do działań, które służą ich osiągnięciu Głównym założeniem jest odzwierciedlenie ilościowego lub jakościowego stopnia osiągnięcia postawionych celów Muszą być: Powinny być: Dokładnie opisane (cel, możliwe warianty jego osiągnięcia, mierniki, rezultaty, czas wykonania, harmonogram i koszty) Istotne, precyzyjne i konkretne, spójne mierzalne, określone w czasie realistyczne Adekwatne, akceptowane przez jednostkę, łatwe do monitorowania, odporne na manipulacje, wiarygodne

Istotne, precyzyjne i konkretne, spójne mierzalne, określone w czasie realistyczne. Adekwatne, akceptowane przez jednostkę, łatwe do monitorowania, odporne na manipulacje, wiarygodne.")

15

Dla każdego zadania ustala się nie więcej niż dwa cele, które zamierza się osiągnąć w wyniku jego realizacji, a dla podzadania i działania jeden cel. Dla każdego zadania wyznacza się nie więcej niż dwa mierniki a dla podzadania i działania po jednym mierniku. Zaleca się prezentację w formularzach planistycznych w układzie zadaniowym dysponenta co najmniej 20 % mierników, pochodzących z zasobu Bazy Mierników. W przypadku zaprezentowania mniejszej ilości mierników od zalecanej, dysponent przedstawia wyjaśnienia przyczyn ich nie wykorzystania w formularzu opisowym,

16

Etapy prac nad budżetem zadaniowym

Identyfikacja potrzeb Zdefiniowanie celów (określenie rezultatów) Zdefiniowanie zadań na podstawie ustalonych celów Zdefiniowanie mierników oraz powiązanie z zadaniem Wyznaczenie jednostki, komórki organizacyjnej, samodzielnego stanowiska pracy realizującego zadanie Określenie czasu realizacji zadania Ustalenie zakres rzeczowego planowanego zadania Ustalenie harmonogramu realizacji zadania Przydzielenie kosztów bezpośrednich i pośrednich Umiejscowienie zadania w klasyfikacji budżetowej Złożenie projektu zadaniowego planu finansowego Zatwierdzenie zadań do realizacji (w trybie uchwały, zarządzenia) Ewidencja zmian w planie finansowo-rzeczowym zadania w trakcie roku budżetowego (tryb wniosku o zmianę parametrów zadania) Rozliczenie realizacji zadania (sprawozdania) Ocena realizacji zadania finansowa merytoryczna

Zdefiniowanie zadań na podstawie ustalonych celów. Zdefiniowanie mierników oraz powiązanie z zadaniem. Wyznaczenie jednostki, komórki organizacyjnej, samodzielnego stanowiska pracy realizującego zadanie. Określenie czasu realizacji zadania. Ustalenie zakres rzeczowego planowanego zadania. Ustalenie harmonogramu realizacji zadania. Przydzielenie kosztów bezpośrednich i pośrednich. Umiejscowienie zadania w klasyfikacji budżetowej. Złożenie projektu zadaniowego planu finansowego. Zatwierdzenie zadań do realizacji (w trybie uchwały, zarządzenia) Ewidencja zmian w planie finansowo-rzeczowym zadania w trakcie roku budżetowego (tryb wniosku o zmianę parametrów zadania) Rozliczenie realizacji zadania (sprawozdania) Ocena realizacji zadania. finansowa. merytoryczna.")

17

Zasady sporządzania budżetu zadaniowego

Ogólne zasady sporządzania budżetu zadaniowego są regulowane ustawą o finansach publicznych w trzech artykułach Artykuł ustawy o finansach publicznych Treść normy prawnej Art. 35 ust.3 pkt.1 Wydatki publiczne powinny być dokonywane w sposób celowy i oszczędny, z zachowaniem zasady uzyskiwania najlepszych efektów z danych nakładów. Art. 124 pkt. 9 Do projektu ustawy budżetowej dołącza się uzasadnienie zawierające w szczególności: 9) zestawienie zadań, w ramach planowanych kwot wydatków, wraz z opisem celów tych zadań, mierników wykonania oraz przewidywanych wieloletnich kosztów finansowych związanych z ich realizacją

zestawienie zadań, w ramach planowanych kwot wydatków, wraz z opisem celów tych zadań, mierników wykonania oraz przewidywanych wieloletnich kosztów finansowych związanych z ich realizacją.")

18

Zasady sporządzania budżetu zadaniowego

Artykuł ustawy o finansach publicznych Treść normy prawnej Art. 158 ust. 2 pkt. 9 2. Rada Ministrów przedstawia Sejmowi i Najwyższej Izbie Kontroli, w terminie do dnia 31 maja roku następującego po upływie roku budżetowego, roczne sprawozdanie z wykonania budżetu państwa wraz ze: 9) informacje o wykonaniu zadań, w ramach planowanych kwot wydatków, wraz z opisem celów tych zadań, mierników wykonania oraz przewidywanych wieloletnich kosztów finansowych związanych z ich realizacją, a także o wydatkach poniesionych na ich realizację.

informacje o wykonaniu zadań, w ramach planowanych kwot wydatków, wraz z opisem celów tych zadań, mierników wykonania oraz przewidywanych wieloletnich. kosztów finansowych związanych z ich realizacją, a także o wydatkach poniesionych na ich realizację.")

19

Budżet Klasyczny a Budżet Zadaniowy

STRUKTURA Budżet Klasyczny a Budżet Zadaniowy

20

Budżet klasyczny Forma budżetu obowiązująca polskie samorządy zapisana jest w ustawie o finansach publicznych (uofp). Opiera się ona na klasyfikacji budżetowej (art. 235 i 236 uofp). Oznacza to, że wszystkie planowane i wykonane operacje w ramach gromadzenia i rozdysponowania środków zapisane są w tym budżecie w specjalny sposób ustalony w klasyfikacji budżetowej według działów i rozdziałów (określających rodzaj działalności); paragrafów (określających rodzaj dochodu, przychodu lub wydatku. Podziałki klasyfikacyjne (dział, rozdział, paragraf) oznaczone są cyframi.

. Opiera się ona na klasyfikacji budżetowej (art. 235 i 236 uofp). Oznacza to, że wszystkie planowane i wykonane operacje w ramach gromadzenia i rozdysponowania środków zapisane są w tym budżecie w specjalny sposób ustalony w klasyfikacji budżetowej według działów i rozdziałów (określających rodzaj działalności); paragrafów (określających rodzaj dochodu, przychodu lub wydatku. Podziałki klasyfikacyjne (dział, rozdział, paragraf) oznaczone są cyframi.")

21

Budżet klasyczny - struktura

Według kryterium przedmiotowego dochody i wydatki grupuje się w podziale na: działy, odpowiadające podstawowym branżom gospodarki narodowej rozdziały, odpowiadające jednostkom lub rodzajom działalności wyodrębnionym jako branże (szczegółowy podział działów) Najniższą i jednocześnie podstawową jednostkę klasyfikacji budżetowej stanowi paragraf. W sposób szczegółowy ujmuje on wszystkie źródła dochodów (np. podatki, cła, opłaty, dotacje) i rodzaje wydatków budżetowych (świadczenia społeczne, przekazywane dotacje, subwencje, wynagrodzenia, zakup energii).

Najniższą i jednocześnie podstawową jednostkę klasyfikacji budżetowej stanowi paragraf. W sposób szczegółowy ujmuje on wszystkie źródła dochodów (np. podatki, cła, opłaty, dotacje) i rodzaje wydatków budżetowych (świadczenia społeczne, przekazywane dotacje, subwencje, wynagrodzenia, zakup energii).")

22

Budżet klasyczny - struktura

24

Struktura budżetu zadaniowego

Funkcja Zadanie 1 Zadanie 2 Działanie 1.1.4 Działanie Działanie 1.1.2 Działanie 1.1.1 Działanie 1.2.4 Działanie 1.2.3 Działanie 1.2.2 Działanie 1.2.1 Działanie 1.3.2 Działanie 1.3.1 Działanie Działanie 2.2.4 Działanie 2.2.3 Działanie 2.2. Działanie 2.2.1 Działanie 2.1.1 Podzadanie 1.1 Podzadanie 1.2 Podzadanie 1.3 Podzadanie 2.1 Podzadanie 2.2 Podzadanie 3.1 Działanie 3.1.3 Działanie 3.1 .2 Działanie 3.1.1 Zadanie 3

25

Struktura budżetu zadaniowego

Funkcje państwa tworzą główną jednostkę klasyfikacji zadaniowej i grupują wydatki jednego obszaru działalności państwa. Zadania tworzą drugi szczebel klasyfikacji zadaniowej i grupują wydatki według celów (posiadają cele i mierniki) Podzadania grupują działania, których realizacja wpływa na osiągnięcie celów określonych na szczeblu zadania Działania obejmują wszystkie najważniejsze elementy procesu osiągania celów podzadania oraz celów szczegółowych zadania.

Podzadania grupują działania, których realizacja wpływa na osiągnięcie celów określonych na szczeblu zadania. Działania obejmują wszystkie najważniejsze elementy procesu osiągania celów podzadania oraz celów szczegółowych zadania.")

26

Budżet zadaniowy - struktura

Roczny budżet ujęty według klasyfikacji zadaniowej stanowi plan wydatków grupowanych stosownie do zadań i podzadań poszczególnych dysponentów. Modułem transformacji wydatków z budżetu tradycyjnego na budżet zadaniowy jest zadanie budżetowe. Powiązanie budżetu zadaniowego oraz tradycyjnego odbywa się poprzez rozdziały klasyfikacji budżetowej. W jednym zadaniu budżetowym zgrupowane są zwykle wydatki ujęte w kilku rozdziałach.

27

Budżet zadaniowy - struktura

Budżet zadaniowy w Polsce odnosi się do strony wydatkowej. Wydatki, z przedstawieniem ich rocznego limitu, dzieli się między funkcje, zadania, podzadania i działania, dla których określa się cel, miernik i wartość końcową. Funkcje stanowią pierwszy (najwyższy) poziom klasyfikacji budżetowej. Wyodrębnione są według głównych obszarów polityki państwa, zgodnie z układem: 1 funkcja – 1 cel działalności państwa. Grupują wydatki z tego samego obszaru działalności państwa. W przyjętej w Polsce klasyfikacji zadaniowej wydzielono 22 funkcje państwa.

poziom klasyfikacji budżetowej. Wyodrębnione są według głównych obszarów polityki państwa, zgodnie z układem: 1 funkcja – 1 cel działalności państwa. Grupują wydatki z tego samego obszaru działalności państwa. W przyjętej w Polsce klasyfikacji zadaniowej wydzielono 22 funkcje państwa.")

28

Budżet zadaniowy - struktura

Funkcja 1. Zarządzanie państwem Funkcja 2. Bezpieczeństwo wewnętrzne i porządek publiczny Funkcja 3. Edukacja, wychowanie i opieka Funkcja 4. Zarządzanie finansami państwa Funkcja 5. Ochrona praw i interesów Skarbu Państwa Funkcja 6. Polityka gospodarcza kraju Funkcja 7. Gospodarka przestrzenna, budownictwo i mieszkalnictwo Funkcja 8. Kultura fizyczna Funkcja 9. Kultura i dziedzictwo narodowe Funkcja 10. Nauka polska Funkcja 11. Bezpieczeństwo zewnętrzne i nienaruszalność granic Funkcja 12. Środowisko Funkcja 13. Zabezpieczenie społeczne i wspieranie rodziny Funkcja 14. Rynek pracy Funkcja 15. Polityka zagraniczna Funkcja 16. Sprawy obywatelskie Funkcja 17. Kształtowanie rozwoju regionalnego kraju Funkcja 18. Sprawiedliwość Funkcja 19. Infrastruktura transportowa Funkcja 20. Zdrowie Funkcja 21. Polityka rolna i rybacka Funkcja 22. Planowanie strategiczne oraz obsługa administracyjna i techniczna

29

Budżet zadaniowy - struktura

Drugi poziom klasyfikacji zadaniowej stanowią zadania, wyznaczające podstawowe kierunki działania w obrębie funkcji. Przypisuje się do nich środki finansowe przeznaczone na realizację celów zadań. Ponieważ zadania mają najczęściej charakter ogólny, wyodrębnia się z nich podzadania i działania.

30

Budżet zadaniowy - struktura

31

STRUKTURA BUDŻETU ZADANIOWEGO

32

Budżet zadaniowy - struktura

33

Budżet zadaniowy a budżet tradycyjny na przykładzie fragmentu budżetu zadaniowego dla części Nauka

34

Funkcja Zadanie Zakres Cel Miernik Uwagi, wyjaśnienia Podzadanie Działanie Funkcja 2. Bezpieczeństwo wewnętrzne i porządek publiczny 2.1 Ochrona obywateli, utrzymanie porządku publicznego oraz działania na rzecz poprawy bezpieczeństwa Poprawa bezpieczeństwa w województwie Wskaźnik wykrywalności przestępczości Stosunek liczby przestępstw wykrytych, łącznie z wykrytymi po podjęciu z umorzenia (w danym roku kalendarzowym w województwie) do liczby przestępstw stwierdzonych, powiększonych o liczbę przestępstw wykrytych po podjęciu postępowań w roku ubiegłym (umorzonych jako nie wykryte w latach poprzednich) Działania na rzecz poprawy bezpieczeństwa powszechnego i porządku publicznego Zmniejszenie aspołecznych zachowań Liczba osób objętych działaniami w ramach programu "Razem bezpieczniej" 2.4. Ochrona przeciwpożarowa, działalność zapobiegawcza, ratownicza i gaśnicza Zapobieganie i minimalizacja skutków pożarów, zagrożeń miejscowych i klęsk żywiołowych Stosunek liczby interwencji, w których jednostka KSRG dotarła na miejsc zdarzenia w czasie do 15 minut do ogółu interwencji % Działalność ratownicza i gaśnicza Zwiększenie efektywności funkcjonowania systemu ratowniczego oraz poprawa skuteczności przeciwdziałania zagrożeniom Średni czas dojazdu jednostek na miejsce zdarzenia Otrzymany wynik przeliczany jest na minuty i sekundy Algorytm obliczania miernika: SCD = (L1*3+L2*8+L3*13+L4*18+L5*25+L6*45)/(L1+L2+L3+L4+L5+L6) Gdzie: L1 – liczba zdarzeń z czasem dojazdu < 5 min L2 – liczba zdarzeń z czasem dojazdu z przedziału 6-10 min L3 – liczba zdarzeń z czasem dojazdu z przedziału min L4 – liczba zdarzeń z czasem dojazdu z przedziału min L5 – liczba zdarzeń z czasem dojazdu z przedziału min L6 – liczba zdarzeń z czasem dojazdu > 30 min

do liczby przestępstw stwierdzonych, powiększonych o liczbę przestępstw wykrytych po podjęciu postępowań w roku ubiegłym (umorzonych jako nie wykryte w latach poprzednich) Działania na rzecz poprawy bezpieczeństwa powszechnego i porządku publicznego. Zmniejszenie aspołecznych zachowań. Liczba osób objętych działaniami w ramach programu Razem bezpieczniej 2.4. Ochrona przeciwpożarowa, działalność zapobiegawcza, ratownicza i gaśnicza. Zapobieganie i minimalizacja skutków pożarów, zagrożeń miejscowych i klęsk żywiołowych. Stosunek liczby interwencji, w których jednostka KSRG dotarła na miejsc zdarzenia w czasie do 15 minut do ogółu interwencji. % Działalność ratownicza i gaśnicza. Zwiększenie efektywności funkcjonowania systemu ratowniczego oraz poprawa skuteczności przeciwdziałania zagrożeniom. Średni czas dojazdu jednostek na miejsce zdarzenia. Otrzymany wynik przeliczany jest na minuty i sekundy Algorytm obliczania miernika: SCD = (L1*3+L2*8+L3*13+L4*18+L5*25+L6*45)/(L1+L2+L3+L4+L5+L6) Gdzie: L1 – liczba zdarzeń z czasem dojazdu < 5 min L2 – liczba zdarzeń z czasem dojazdu z przedziału 6-10 min L3 – liczba zdarzeń z czasem dojazdu z przedziału min L4 – liczba zdarzeń z czasem dojazdu z przedziału min L5 – liczba zdarzeń z czasem dojazdu z przedziału min L6 – liczba zdarzeń z czasem dojazdu > 30 min.")

35

Funkcja Zadanie Zakres Cel Miernik Uwagi, wyjaśnienia Podzadanie Działanie Funkcja 3. Edukacja, wychowanie i opieka 3.1. Oświata i wychowanie Poprawa jakości kształcenia 1) Procent szkół, w których średni wynik egzaminu gimnazjalnego mieści się w staninach 7-9, 2) Procent szkół, w których średni wynik sprawdzianu mieści się w staninach 7-9 Zarządzanie i nadzór nad systemem oświaty Podniesienie jakości pracy szkół i placówek oświatowych Stosunek liczby pozytywnie ocenionych szkół i placówek do liczby szkół i placówek skontrolowanych % Nadzór pedagogiczny Przeprowadzanie ewaluacji i określanie poziomu spełniania wymagań dla każdego obszaru i odpowiednio typu szkoły lub placówki. Organizowanie szkoleń w powyższym zakresie. Liczba szkół i placówek, które spełniają wymagania na poziomie E w badanym obszarze w stosunku do liczby szkół i placówek Poziom E wskazuje, których wymagań szkoła lub placówka nie spełnia w danym obszarze Egzaminowanie zewnętrzne Zapewnienie sprawnego funkcjonowania systemu egzaminów zewnętrznych Stosunek liczby osób, które uzyskały pozytywną ocenę z egzaminu do ogólnej liczby osób przystępujących do egzaminu

Procent szkół, w których średni wynik egzaminu gimnazjalnego mieści się w staninach 7-9, 2) Procent szkół, w których średni wynik sprawdzianu mieści się w staninach Zarządzanie i nadzór nad systemem oświaty. Podniesienie jakości pracy szkół i placówek oświatowych. Stosunek liczby pozytywnie ocenionych szkół i placówek do liczby szkół i placówek skontrolowanych. % Nadzór pedagogiczny. Przeprowadzanie ewaluacji i określanie poziomu spełniania wymagań dla każdego obszaru i odpowiednio typu szkoły lub placówki. Organizowanie szkoleń w powyższym zakresie. Liczba szkół i placówek, które spełniają wymagania na poziomie E w badanym obszarze w stosunku do liczby szkół i placówek. Poziom E wskazuje, których wymagań szkoła lub placówka nie spełnia w danym obszarze Egzaminowanie zewnętrzne. Zapewnienie sprawnego funkcjonowania systemu egzaminów zewnętrznych. Stosunek liczby osób, które uzyskały pozytywną ocenę z egzaminu do ogólnej liczby osób przystępujących do egzaminu.")

37

zadaniE budżetowe według układu zadaniowego budżetu państwa na rok 2012

38

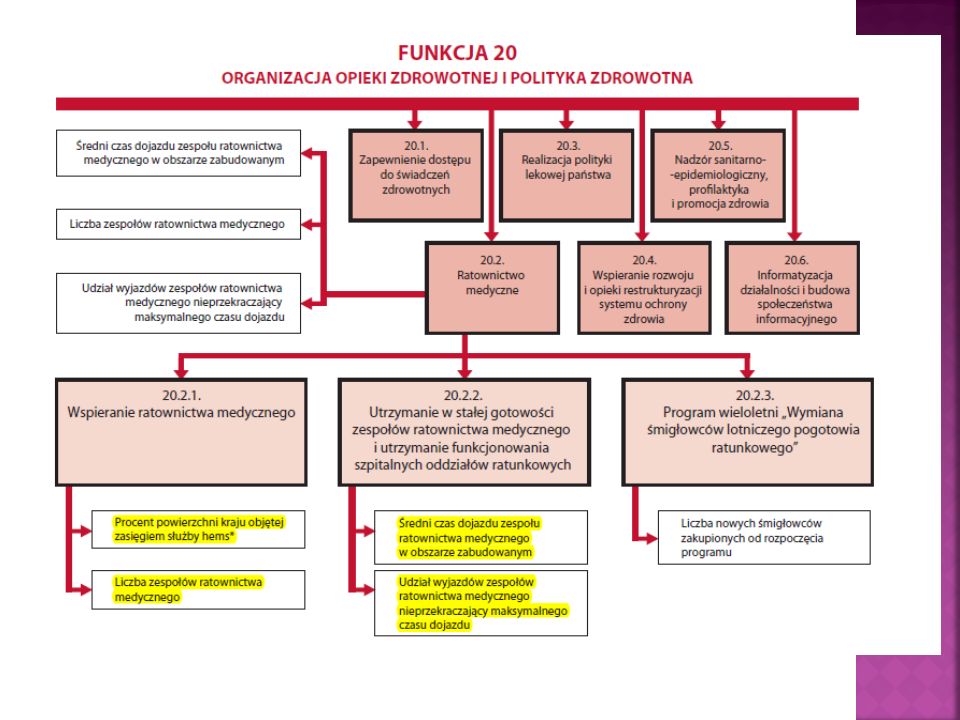

Realizacja budżetu zadaniowego w Polsce – przykład

Funkcja 13. Zabezpieczenie społeczne i wspieranie rodziny. Zadanie Pomoc i integracja społeczna Zadanie Aktywizacja społeczna osób niepełnosprawnych Zadanie Świadczenia społeczne Zadanie Sprawy kombatantów i osób represjonowanych Zadanie Wspieranie rodziny Zadanie Działalność pożytku publicznego

39

Realizacja budżetu zadaniowego w Polsce - przykład

Zadanie Pomoc i integracja społeczna Dysponenci: Minister Transportu, Budowy i Gospodarki Morskiej Minister Finansów Minister Obrony Narodowej Minister Pracy i Polityki Społecznej Wojewodowie

41

PLANOWANIE W BuDżECIE TRADYCYJNYM I ZADANIOWYM

BUDŻET TRADYCYJNY BUDŻET ZADANIOWY

42

Różnice między budżetem Tradycyjnym a budżetem Zadaniowym

Budżet tradycyjny Budżet zadaniowy Narzędzie wydatkowania Narzędzie zarządzania Utrudnione powiązanie z celami rządu i kontroli skuteczności realizacji zadań Sprzyja sprecyzowaniu celów działania rządu i monitorowania skuteczności ich realizacji Wydatki budżetu nie są zintegrowane z pozostałymi wydatkami sektora publicznego Globalne podejście do wydatków sektora publicznego Utrudniona hierarchizacja wydatków Hierarchia wydatków i instrumentów wg istotności dla rozwoju społeczno- gospodarczego Statyczne ujęcie – rok budżetowy Długofalowe podejście – roczny budżet wynikający z wieloletniego programowania budżetowego

43

Różnice między budżetem tradycyjnym a budżetem zadaniowym

Budżet tradycyjny Budżet zadaniowy Brak wiedzy o efektywności poniesionych wydatków Pomiar stosunku nakładów do efektów - efektywność Resortowe podejście Sprzyja współpracy w rządzie i pozostałych instytucjach sektora publicznego Klasyfikacja budżetowa wymaga specjalistycznej wiedzy Czytelna informacja o wydatkach budżetowych Ukierunkowuje dyskusję w Sejmie na pojedyncze pozycje wydatkowe Umożliwia merytoryczną dyskusję w Sejmie o programach rządowych Dysponent administruje środkami Dysponent zarządza środkami – jest odpowiedzialny za realizację programu

44

Wykonywanie i kontrola wydatków w układzie Zadaniowym

Art. 174 UoFP Minister Finansów sprawuje ogólną kontrolę: 2) efektywności i skuteczności realizacji budżetu w układzie zadaniowym; Art. 175 UoFP 1. Dysponenci części budżetowych sprawują nadzór i kontrolę: 4) efektywności i skuteczności realizacji planów w układzie zadaniowym na podstawie mierników stopnia realizacji celów.

efektywności i skuteczności realizacji budżetu w układzie zadaniowym; Art. 175 UoFP 1. Dysponenci części budżetowych sprawują nadzór i kontrolę: 4) efektywności i skuteczności realizacji planów w układzie zadaniowym na podstawie mierników stopnia realizacji celów.")

45

Wykonywanie i kontrola wydatków w układzie zadaniowym

Art. 182 UoFP 2. Rada Ministrów przedstawia Sejmowi i Najwyższej Izbie Kontroli, w terminie do dnia 31 maja roku następnego, roczne sprawozdanie z wykonania ustawy budżetowej oraz: 5) informację o wykonaniu wydatków w układzie zadaniowym. 6. Informacja o wykonaniu wydatków w układzie zadaniowym, z wyodrębnieniem wydatków na inwestycje i dotacji na finansowanie lub dofinansowanie kosztów realizacji inwestycji oraz wydatków na programy wieloletnie, powinna zawierać: 1) omówienie realizacji planu wydatków w układzie zadaniowym, w tym realizacji założonych celów; 2) zestawienie planowanych i poniesionych wydatków na realizację zadań; 3) zestawienie planowanych i poniesionych wydatków na realizację podzadań; 4) zestawienie planowanych i osiągniętych wartości mierników stopnia realizacji celów.

informację o wykonaniu wydatków w układzie zadaniowym. 6. Informacja o wykonaniu wydatków w układzie zadaniowym, z wyodrębnieniem wydatków na inwestycje i dotacji na finansowanie lub dofinansowanie kosztów realizacji inwestycji oraz wydatków na programy wieloletnie, powinna zawierać: 1) omówienie realizacji planu wydatków w układzie zadaniowym, w tym realizacji założonych celów; 2) zestawienie planowanych i poniesionych wydatków na realizację zadań; 3) zestawienie planowanych i poniesionych wydatków na realizację podzadań; 4) zestawienie planowanych i osiągniętych wartości mierników stopnia realizacji celów.")

46

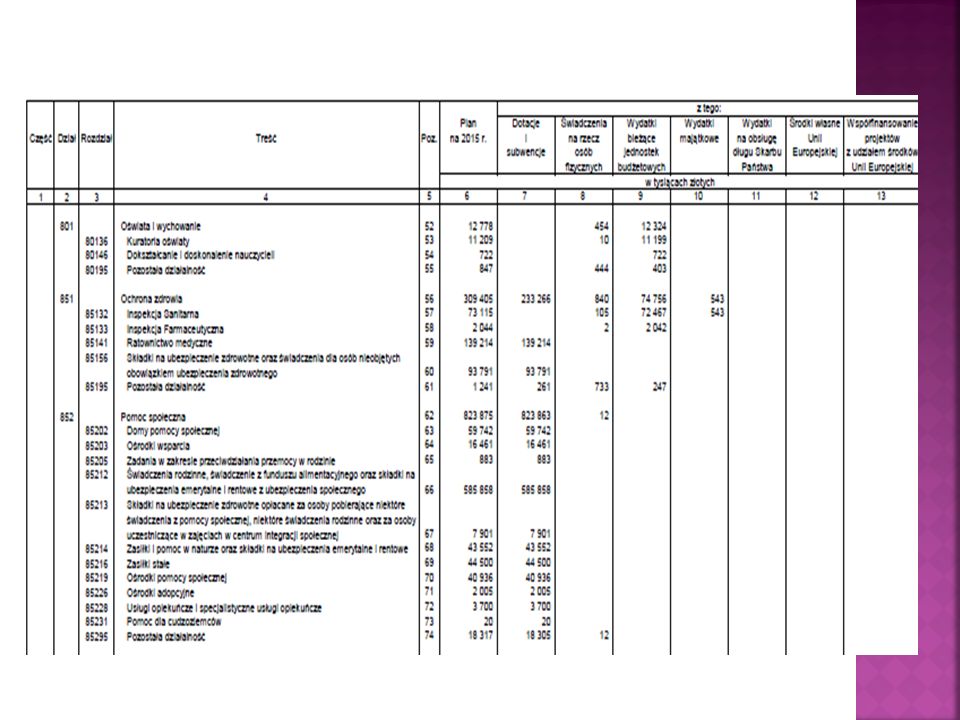

Przykład informacji z wykonania budżetu w układzie rodzajowym (2013 r

47

Na ile budżet zadaniowy może być efektywny?

Problemy z oceną efektywności: występują przypadki przyjmowania samej działalności podejmowanej w ramach danego zadania jako celu, zamiast uznania za cel osiągnięcia lub uzyskania wyniku/rezultatu oddziaływania tej działalności występują przypadki powtarzania się celów o tej samej treści dla różnych elementów lub poziomów klasyfikacji budżetu zadaniowego, np. ten sam cel odnosi się do zadania i podzadania niedoskonałe mierniki: brak kompletności lub nieprecyzyjność nazwy poszczególnych mierników, niepełny lub nieprecyzyjny sposób ich pomiaru, powtarzanie tych samych mierników w odniesieniu do wielu celów określonych na różnych poziomach budżetu zadaniowego w obrębie tej samej funkcji państwa, nieadekwatność mierników do celów, których stopień osiągnięcia mierzą

48

Na ile budżet zadaniowy może być efektywny?

W resorcie finansów uważa się, że nie ma możliwości sprawdzania, czy mierniki zostały osiągnięte i trzeba będzie wierzyć szefom resortów, którzy się pod sprawozdaniami podpisują. Formalne wprowadzenie do procedury budżetowej budżetu zadaniowego nie spowodowało dotychczas istotnych zmian w sposobie zarządzania środkami publicznymi. Nie są przewidziane również żadne konsekwencje niezrealizowania zaplanowanych zadań. W 2013 r. (wg NIK) nie osiągnięto planowanych wielkości w przypadku 34,7% mierników.

nie osiągnięto planowanych wielkości w przypadku 34,7% mierników.")

49

Przykłady błędnie zdefiniowanych celów

Uwagi Skuteczna realizacja działań w zakresie sądownictwa Po czym poznam/ poznamy, że dany cel został zrealizowany? Uporządkowanie zbioru dokumentów Co chcemy osiągnąć, realizując dany cel? Co powinno się zmienić na skutek realizacji celu? Po czym można poznać, że dany cel został osiągnięty? Wdrożenie systemu zarządzania jakością w perspektywie kilku lat Nie określono konkretnego terminu, w którym system zarządzania jakością zostanie wdrożony Prowadzenie prac legislacyjnych w zakresie kombatantów i osób represjonowanych Czy samo prowadzeni prac legislacyjnych decyduje o realizacji jakiegoś celu? Cel nie jest konkretny. Jak mierzyć fakt prowadzenia prac legislacyjnych, czy samo podjęcie działań legislacyjnych może spowodować zmiany u kombatantów i osób represjonowanych? Liczba godzin związanych z tymi pracami nie zmienia sytuacji kombatantów i osób represjonowanych.

50

Na ile budżet zadaniowy może być efektywny? – przykład i omówienie

51

Zalety i wady budżetu zadaniowego

Przejrzysty i zrozumiały podział środków Niewielka analogiczność do tradycyjnych rozwiązań budżetowych Pozwala na lepszą ocenę efektywności wydanych środków i kontrolę ich struktury Ryzyko przeniesienia się do administracji publicznej egoistycznych zachowań i motywacji Wzrost elastyczności wydawania pieniędzy Ryzyko eliminacji, bądź utraty ważnych, użytecznych, z punktu widzenia obywateli, obszarów działalności państwa Wydłużenie horyzontu planowania Zapewnienie spójności między planowaniem strategicznym (priorytetami rozwojowymi) a podejmowanymi działaniami operacyjnymi (wydatkami sektora publicznego) Ryzyko powrotu do niekorzystnych, nieefektywnych i nieelastycznych praktyk i metod wieloletniego („centralnego”) planowania. Weryfikacja zbędnych przedsięwzięć i obszarów w działalności państwa.

a podejmowanymi działaniami operacyjnymi (wydatkami sektora publicznego) Ryzyko powrotu do niekorzystnych, nieefektywnych i nieelastycznych praktyk. i metod wieloletniego („centralnego ) planowania. Weryfikacja zbędnych przedsięwzięć i obszarów w działalności państwa.")

52

SAMORZĄD TERYTORIALNY

Budżet Zadaniowy SAMORZĄD TERYTORIALNY

53

Przykład zastosowania budżetu zadaniowego w JST

EDUKACJA i NAUKA

54

Przykład opisu zadania oświatowego

Podobne prezentacje

>")